リスク管理最前線 第73回 〜債券市場分析(パート5)債券ポートフォリオのリスク指標〜

- 欧米金融機関の現場から

- リスク管理コラム

- リスク管理最前線

債券市場分析(パート5)

債券ポートフォリオのリスク指標

前回までイールドカーブの作成及びイールドカーブから導かれるスポットレート、フォワードレート、パーレート等の金利についてご説明いたしましたが、今回は債券ポートフォリオのリスク管理において代表的なリスク指標であるDV01、実効デュレーション、コンベクシティについてご紹介します。また、これらのリスク指標を用いたポートフォリオ価値変化の推定やヘッジ戦略についても触れます。

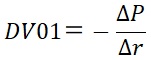

DV01

DV01(通常「ディー・ブイ・オー・ワン」と呼ばれる)とは、金利が1ベーシスポイント(1bps = 0.01%)変化した時のポートフォリオ価値の変化額のことです。

(73.1)

ただし、

ΔP:ポートフォリオ価値(P)の変化額

Δr :金利の1bps変化

ここでΔrは、イールドカーブのパラレルシフト(全ての満期の金利が1bps上昇)として定義されることもあれば、イールドカーブのパーシャルシフト(特定の金利のみが1bps上昇)として定義されることもあります。

債券や金利デリバティブのポートフォリオマネージャーは実務的には後者の概念を使用しています。具体的にはイールドカーブの作成に使用される多数の金利商品、すなわち短期貸借金利、FRA、金利先物、金利スワップ等のインプットレートをそれぞれ1bps上昇させた時のポートフォリオ価値の変化を常時把握しながらトレードを行なっています。

DV01は、各インプット金利を1bps上昇させてはイールドカーブを更新し、更新したイールドカーブにおけるポートフォリオ価値と、元のイールドカーブにおけるポートフォリオ価値の差分として求められます。この手法のメリットは実際にトレードできる金融商品のレートに対する感応度を示すため、リスク指標が直接的にヘッジ取引の指針になるという点です。

なお、イールドカーブの全てのインプット金利に対するDV01の和は、概ね金利のパラレルシフトに対するDV01となります。ここで、「概ね」という理由は、ポートフォリオの非線形性(のちにご説明するコンベクシティ)を無視した場合の話だからです。

また、(73.1)式の右辺にはマイナス記号がついていますが、これは金利が上昇すると債券価格が下がるためで、DV01プラス=債券ロング、DV01マイナス=債券ショートという関係性で表示することにより、DV01の符号から債券ポジションのロング/ショートを直感的に把握するためです。

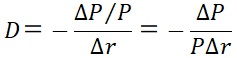

実効デュレーション

DV01が金利の微小変化時のポートフォリオ価値の変化額を表すのに対し、実効デュレーションはポートフォリオ価値の変化割合を表します。

(73.2)

ただし、

D :実効デュレーション

ΔP/P:ポートフォリオ価値の変化割合

Δr :金利の1bps変化

実効デュレーションについては、通常Δr はイールドカーブの1bpsパラレルシフト、すなわち全ての満期の金利の1bpsシフトが用いられます。また、計算には1bpsシフトが用いられますが、値が小さいため、しばしばこれを100倍、すなわち金利1%上昇相当にスケールして表されます。

コンベクシティ

コンベクシティは、金利の微小変化時の実効デュレーションの変化を表します。

(73.3)

ただし、

P+:金利がΔr 上昇した時のポートフォリオ価値

P-:金利がΔr 下落した時のポートフォリオ価値

実効デュレーションと同様、Δr は通常イールドカーブの1bpsパラレルシフトが用いられます。

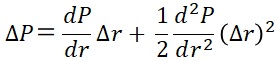

金利パラレルシフトのポートフォリオ価値への影響

金利が10bps(=0.1%)上昇した時のポートフォリオ価値の変化額は、(73.2)式のデュレーションを用いると、

![]()

(73.4)

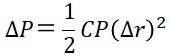

と推定されますが、コンベクシティを考慮することにより、さらに正確に推定することが可能となります。

![]()

(73.5)

なお、(73.5)式は、数学的にはテイラー展開の公式に基づいています。ポートフォリオ価値について2次までのテイラー展開は、

(73.6)

となりますが、これに(73.2)式、(73.3)式をあてはめると(73.5)式となります。

ヘッジ戦略

金利の変動に対してポートフォリオ価値の変動を抑えたい場合、ヘッジ戦略としてDV01(あるいはデュレーションでも同様)をニュートラルにすることができます。ここで、ヘッジに用いる商品のDV01が分かっていれば、どのような金額の売買を行えばポートフォリオ全体のDV01がニュートラル、すなわち0になるか逆算することができます。

(73.5)式でデュレーションがニュートラル、すなわちD = 0となった場合、

と表せますが、(Δr)2は常にプラスなので、コンベクシティがプラスであれば、金利がどちらの方向に動いてもポートフォリオ価値は上昇し、コンベクシティがマイナスであればその逆となることを示しています。

ただし、コンベクシティの大きいポートフォリオが理想的かというと、そういうわけでもありません。まず、これはあくまでもイールドカーブがパラレルシフトする場合の話で、パラレルシフト以外の変動の場合には必ずしも成り立ちません。また、イールドカーブが変動しない場合、コンベクシティが小さいポートフォリオの方が往々にしてより高い利回りとなります。

最後に、債券ポートフォリオを念頭にここまでご説明してきましたが、金利デリバティブ(金利スワップや金利オプション)トレーディングの世界においては、DV01やデュレーションを「デルタ」、コンベクシティを「ガンマ」と呼んでおり、概念的には同じものとなります。ただし、DV01については(73.1)式のように符号を逆転せず、金利1bps上昇時の価値変化額をそのまま表示する場合が多いです。

【参考文献】

・Valuation and Risk Models: Global Association of Risk Professionals 等

◇MRAフェロー 伊東啓介