リスク管理最前線 第71回 〜債券市場分析(パート3)イールドカーブ実務編 インターバンクレートの使用〜

- 欧米金融機関の現場から

- リスク管理コラム

- リスク管理最前線

債券市場分析(パート3)

イールドカーブ実務編 インターバンクレートの使用

前々回にイールドカーブ作成手法として、満期の近い固定利付債の価格から順番に各時点のディスカウントファクターを求めるブートストラップ法を紹介しました。ただし通常実務においては債券ではなく、金融機関間の取引レート、すなわちインターバンクレートを使用してイールドカーブを作成します。具体的には短期金融市場における金融機関間の貸借取引レート、金利デリバティブである金利先物や金利先渡取引、金利スワップ等の金融商品のレートが用いられます。これは金融機関が自身の取引レートに最も関心があるからだけではなく、これらの金融商品は債券よりも流動性が高いため、データの取得が比較的容易かつ、より市場情勢を反映していると考えられるからです。今回はこれらの金融商品によるイールドカーブ作成の手順についてご紹介します。

短期金融市場における金融機関間の貸借取引

短期金融市場は、取引期間が1年未満の短期資金の貸借取引市場で、その中でも金融機関だけが参加可能なインターバンク市場におけるレートから、まず期近のイールドカーブを作成します。

日本においては、銀行間の無担保コール市場金利や平均貸出金利の指標である全銀協TIBOR(Tokyo Interbank Offer Rate)等があり、無担保コール市場では1日間のみのオーバーナイト取引が主流ですが、1週間から1ヶ月間の期間物も取引されています。全銀協TIBORは1週間、1ヶ月、3ヶ月、6ヶ月、1年満期が公表されています。

これらのレートは取引の開始日がスポット日(取引約定日から通常2営業日後)で、貸借の満期日に元本返済と利払が発生するため、取引レートはスポットレートです。したがって、1日、1週間、1ヶ月、3ヶ月、6ヶ月、1年等の満期日に対応するスポットレートが直接市場金利から求めることができます。

金利先物と金利先渡取引(FRA)

金利先物と金利先渡取引(FRA = Forward Rate Agreement)は両者とも開始日が将来の金利を固定化するための金融取引です。しかし、両者は取引形態・清算方法・標準化の有無などが異なります。

金利先物は将来の短期金利に連動する先物契約で、取引所で標準化された条件で取引され、毎営業日清算されます。円金利先物に関しては、東京金融取引所に上場していたユーロ円3ヶ月金利先物が取引の中心でしたが、原資産であるユーロ円TIBORの公表停止の決定を受け2024年6月に上場停止となりました。代わって2023年5月より大阪取引所に上場しているTONA3ヶ月金利先物取引が取引の中心となってきています。TONA(Tokyo Overnight Average Rate)とは政策金利でもある銀行間の無担保コールオーバーナイトレート(翌日物)のことで、TONA3ヶ月金利先物取引はTONAの3か月複利に連動する商品で、各限月(3月、6月、9月、12月)の第3水曜日から3ヵ月間の金利を指標としたものが取引されています。最長20限月(約5年)が上場していますが、流動性があるのは期近の5〜6限月目まで(約1年半)です。

金利先渡取引(FRA)は、店頭市場(OTC)で行われる、将来の一定期間の金利を約束する取引です。金利先物同様、取引されるのは約1年半までの比較的短期の金利です。先述のとおり、金利先物が3ヶ月毎の特定日を開始日とするのに対して、FRAの開始日は基本的にはスポット日から3ヶ月後、6ヶ月後等であり、その開始日は日々動きます。また、金利先物が取引所に上場しており日々の先物価格変動に応じて差金決済されるのに対して、FRAは取引当事者同士の相対取引であり、満期における決済までカウンターパーティーリスクを負います。ただし通常マージンコール(担保金差し入れ)等相当程度カウンターパーティーリスクを軽減する措置が講じられています。

金利先物もFRAもフォワードレートの取引であり、開始日のスポットレート(あるいはディスカウントファクター)がインターバンクレート等から既知の場合、その取引価格/レートから満期日のスポットレート(あるいはディスカウントファクター)を求めることが可能です。

金利スワップ

金利スワップとは、一定期間TONA3M等の変動金利と、スワップレートと呼ばれる固定金利を交換する金利デリバティブ取引です。想定元本に対して、両金利による利払額の差額の受払いが3ヶ月や6ヶ月等の利払日毎に行われます。金利スワップはFRA同様店頭(OTC)取引ですが、開始日は通常スポット日で、流動性はかなり高い金融商品です。満期は1年程度から30年程度まで幅広く取引されています。

金利スワップは前回触れたとおりパーレートの取引であり、インターバンクレートや金利先物、FRA等から既知の各利払日のスポットレート(あるいはディスカウントファクター)と、スワップレートから、未知の利払日及び満期のスポットレート(あるいはディスカウントファクター)を求めることが可能です。

ブートストラップ法と考慮すべき論点

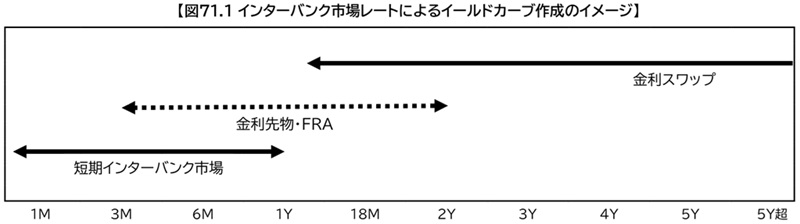

上記のとおり、満期の近い取引のレートから順次スポットレート(あるいはディスカウントファクター)を求めるブートストラップ法によりイールドカーブを作成します。下図はそのイメージです。

次回はイールドカーブ作成の過程で考慮すべきいくつかの論点に触れたいと思います。

【参考文献】

・Valuation and Risk Models: Global Association of Risk Professionals

・スポットレートとその応用(日本銀行金融機構局金融高度化センター)等

◇MRAフェロー 伊東啓介