リスク管理最前線 第53回 〜バリュー・アット・リスク(VaR)モデルのバックテスト〜

- 欧米金融機関の現場から

- リスク管理コラム

- リスク管理最前線

バリュー・アット・リスク(VaR)モデルのバックテスト

代表的な市場リスクの指標であるバリュー・アット・リスク(以下「VaR」)については、このコラムでも何度か取り上げていますが、VaRとはモデル化した将来の損益分布における、一定の信頼水準での最大損失額の指標です。今回はVaR推定モデルのバックテストについて、その意義、手法、モデルの検定、バーゼル規制との関連についてご紹介します。

バックテストの意義

VaR推定にはいくつかのモデルが存在しますが、どのモデルを使用するにせよ、損益分布を生成する際に多くの仮定を置くことになり、必ずしも将来の損益分布を正確に予測できるものではありません。モデルで予測した損益分布が、実際に観測される損益分布にある程度当てはまる限りにおいて、そのモデルは有効と言えるので、現在使用しているモデルの有効性を継続的に検証していく必要があります。そしてモデルが現実の状況と乖離している場合には、モデルの改善等、何らかの対応を行う必要があります。なお、後述のバーゼル規制により、金融機関においては、必要自己資本の算定に内部VaRモデルを使用する場合、バックテストは必須となります。

バックテストの手法

バックテストとは日々の損益とVaRを比較して、損失がVaRを超過していないかデータを集めて、VaRを超過する損失の発生頻度を観測するものです。なおVaRを超過する損失データを以下「超過データ」と呼びます。(実務的には「VaR Backtesting Exceptions」、直訳で「VaRバックテストの例外」と呼ばれています。)

実際の損益とVaRとの比較についてもう少し詳細に触れますと、t営業日の日次損益と、前営業日のt-1営業日の日次(=保有期間1日)VaRとの比較であり、日次VaRはt-1営業日締後のポートフォリオで推定したものを使用します。一方、t営業日の日次損益については、その源泉は大きく、既存の取引について市場価格の変動に起因する損益と、新規取引や既存取引に関する変更等日中のアクティビティに起因する損益に分けられます。このうち後者はVaRモデルで想定していない損益ですので、理論的にはモデルのバックテストからは除外されるべきものであり、これを除外した損益は仮想的損益(あるいは仮想的リターン)と呼ばれます。

理論的にはバックテストにおいてはt-1営業日のVaRとt営業日の仮想的損益の比較を行うべきですが、t営業日のアクティビティは必ずしも市場価格の変動と無関係ではなく、またトレーディングアクティビティの損益への貢献度合いを知るという意味もあり、実務上は実際の損益と仮想的損益の両方をバックテストの対象とするケースが一般的です。

VaRモデルの検定

モデルが現実の状況に適合している場合、理論的にはVaRを超過する損失が発生する確率は、VaRで採用した信頼水準と合致します。例えば95パーセンタイルのVaRであれば、5%の確率で超過データが観測され、同様に99パーセンタイルであれば、1%の確率となります。すなわち95パーセンタイルVaRであれば、100営業日のうち、5営業日程度はVaRを超過する損失が発生すると予測されますが、実際の頻度は必ずしもそうなりません。原因として、モデルに問題がある可能性が考えられますが、気まぐれな市場変動による単なる偶然である可能性もあります。

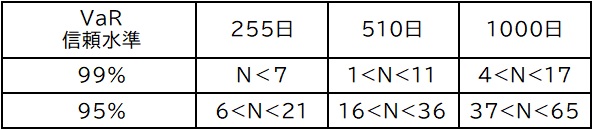

では実際の超過データの発生頻度が、どの程度予測と乖離するとモデルに問題があると言えるのでしょうか。直感的には超過データが多すぎても、少なすぎてもモデルに問題がある可能性が高そうで、実際にそのとおりなのですが、統計的検定には二項分布が利用されます。検定方法の詳細には触れませんが、正確なモデルを棄却する第1種のエラーと、不正確なモデルを棄却しない第2種のエラーのバランスをとります。なお、95%の信頼域でモデルを棄却しない、観測日数に応じたバックテストの超過データの個数Nの範囲は表1のようになります。

表1:観測日数と、VaRモデルを95%の信頼域で棄却しない超過データの個数Nの範囲

モデル検定の信頼度は超過データの個数が多いほど上がるため、観測日数は長い方が、またVaRの信頼水準は99パーセンタイルよりも95パーセンタイルの方が、モデル検定の観点ではより有効性が高いということになります。金融機関においてリスクリミット設定等に用いるVaRは99パーセンタイルが一般的ではありますが、95パーセンタイルを用いる銀行もあり、そこにはバックテストの精度が上がるという理由もあります。

なお実務的にはVaRを超過する損失が発生した際に、その原因について都度考察することも、バックテストのプロセスとして重要視されています。観測された超過データの個数による統計的検定のみに頼るのではなく、個々の超過データの原因を詳細に調査することで、モデルの問題点が具体的に見えてくる場合があるからです。

バーゼル規制との関連

最後にVaRモデルのバックテストとバーゼル規制との関連について簡単にご紹介します。バーゼル規制は金融機関に対して必要最低限な自己資本を定める規制ですが、金融機関が市場リスク見合いの必要資本の算定に、内部VaRモデルを利用して計算したリスク指標に掛け目を乗じる方法を選択している場合、超過データの頻度が掛け目に影響します。端的に言うと、過去1年間の99パーセンタイル日次VaRのバックテストの超過データの個数によって掛け目が変動するルールとなっています。1年間は約250営業日ですから、99パーセンタイルVaRですと、1年間に通常2〜3回の超過データ発生が予測されますが、バーゼル規制においては超過データ4回までは「グリーン・ゾーン」で掛け目は基本値の「3」のまま、5回以上9回までは「イエロー・ゾーン」で掛け目は段階的に増加し、そして10回に達すると「レッド・ゾーン」で掛け目が「4」となるばかりでなく、モデルに問題があるとみなされ、監督当局の調査及び早急なモデルの抜本的な見直しが求められることになります。

【参考文献】

・The New Benchmark for Managing Financing Risk (Philippe Jorion)

・Supervisory Framework for the Use of "Backtesting" in Conjunction with the Internal Models Approach to Market Risk Capital Requirements (バーゼル委員会 1996年)

・Market Risk Management and Measurement (Pearson Education) 等

◇MRAフェロー 伊東啓介