リスク管理最前線 第29回 〜バリュー・アット・リスク実践編 モンテカルロ・シミュレーション法〜

- 欧米金融機関の現場から

- リスク管理コラム

バリュー・アット・リスク実践編 モンテカルロ・シミュレーション法

前回までにバリュー・アット・リスク(以下「VaR」)推定手法のうち、分散共分散法とヒストリカル・シミュレーション法をご紹介いたしましたが、今回はもう一つの代表的手法であるモンテカルロ・シミュレーション法をご紹介いたします。

ポイント1:モンテカルロ・シミュレーション法とは

ポイント2:モンテカルロ・シミュレーション法の利点

ポイント3:モンテカルロ・シミュレーション法の欠点

ポイント1:モンテカルロ・シミュレーション法とは

モンテカルロ・シミュレーションとは、乱数を発生させて市場の変化をシミュレーションする手法です。モンテカルロはモナコ公国内の一つの地区で、パリのオペラ座を設計したシャルル・ガルニエによって建てられた壮麗なカジノが有名です。カジノでルーレットを回し、ダイスを振ることが、ランダムな変数を発生させることを連想させ、そのシミュレーション手法の名の由来となっています。

モンテカルロ・シミュレーション法によるVaRの推定は、前回ご紹介したヒストリカル・シミュレーション法に似ていますが、各リスク指標の変動率(または変動幅)のサンプルは、ヒストリカルデータから直接抽出せずに、事前に特定化する確率過程から無作為に抽出されるところが特徴です。

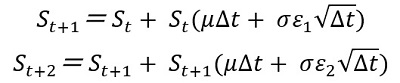

この手法の最も重要なステップは資産価格の確率過程を定めるところにあります。一般的に使用されるのは幾何プラウン運動で、正規分布に基づく確率変数です。例えば資産価格の変化率が正規分布に従う、オプション価格理論のベースにもなっているモデルでは、確率過程は下記のように表現されます。

![]()

ここでdzは平均が0、分散がdtとなる正規分布に従う確率変数です。またパラメーターμとσは各々ドリフトとボラティリティを表します。なおドリフトやボラティリティは一般的にヒストリカルデータから推定します。この確率過程を離散的に表現すると、

![]()

となり、εは平均が0、分散が1の標準正規確率変数です。資産価格Sの価格経路をシミュレーションするために、Stからはじめ、i=1,2,….nに応じて乱数εの系列を発生させ、時系列的に価格を定めていきます。

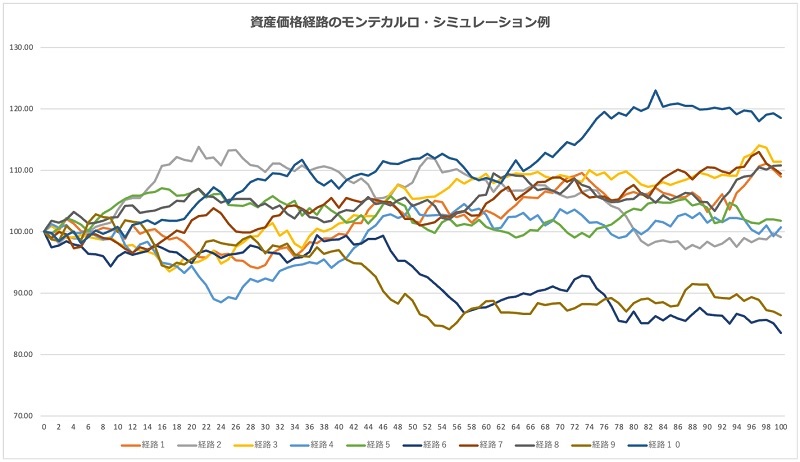

なお正規乱数はMicrosoft Excel上でも関数を使用して容易に発生させることができます。下表は対象期間を100ステップに区分した、資産価格経路シミュレーションの例です。(初期価格100、ドリフト0、期間のボラティリティ10%)

このシミュレーションを繰り返し行うことにより、無数の資産価格経路を得ることができます。

このシミュレーションを繰り返し行うことにより、無数の資産価格経路を得ることができます。

そして無数の資産価格経路シミュレーション結果から対象期間の損益分布を得ることができ、他の手法と同様のこの損益分布の一定の信頼区間の数値をVaRと定義します。

資産が複数ある場合、同時に複数の乱数を発生させ、全ての資産の価格経路をシミュレーションしますが、乱数を発生させる際に、資産価格間の相関を織り込む必要があることに注意が必要です。

ポイント2:モンテカルロ・シミュレーション法の利点

この手法はVaR推定手法の中では、最も強力な手法です。資産価格の分布、確率過程、資産価格間の相関等に関して、モデルの自由度から、資産の特性に応じた多様な設定が可能です。例えば先にドリフト項と乱数項のみからなる確率過程を例示しましたが、資産価格の特性に応じて平均回帰項やジャンプ過程の項等、新たな項を追加しモデルを発展させることが可能です。また極端なシナリオや、過去に見られなかったシナリオを発生させることも可能です。

さらに価格経路に従った時系列的な分析も可能です。一つの取引でも時間経過に伴い、キャッシュフローの確定や決済の影響、また事前に定めたヘッジ戦略の影響を加味することにより、リスク特性が変化することを勘案した時系列的な分析が可能となるため、長期間にわたるリスク分析で特に威力を発揮します。

ポイント3:モンテカルロ・シミュレーション法の欠点

この手法の最大の欠点は計算負荷です。コンピューターの進化により状況は着実に改善していますが、例えば100個の資産の価格を100ステップに区分して価格推移シミュレーションの試行を10,000回行えば、価格データの総計は1億個に上ります。金融機関においてもリスク分析のシミュレーション実行に数時間以上かかることも珍しくなく、日常的に使用するツールの場合、ハードウェアの能力の他、プログラミングを行う際の工夫でスピード化を図る必要があります。

他の潜在的な弱点として、モデルリスクがあります。確率過程に自由度がある分、モデルやパラメーターの選択により、結果が変わってきます。採用したモデルが必ずしも将来の価格プロセスをシミュレーションする上で最適ではない場合もあり、モデルを定期的にバックテストして見直していくことが重要です。また自由度があると言っても、パラメーター推定に一般的に過去データを使用するので、ある程度過去データに縛られるのは他の手法と同様です。

◇MRAフェロー 伊東啓介