リスク管理最前線 第19回 〜債券市場のリスク管理〜

- 欧米金融機関の現場から

- リスク管理コラム

- リスク管理最前線

債券市場のリスク管理

前回までで金利デリバティブ市場における金利市場リスク管理手法についてお話しいたしました。金利スワップに代表される金利デリバティブの市場規模は、国債や社債等の債券に代表される現物の市場規模を大きく上回っているため、金融機関の金利市場リスク管理手法の枠組みはデリバティブ市場をベースとしていますが、今回は債券市場におけるリスク管理への拡張についてお話ししたいと思います。

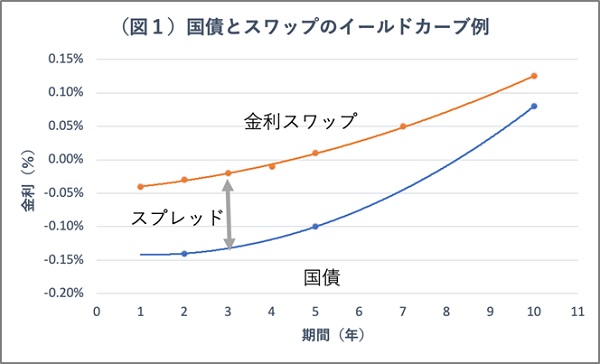

債券の中でも国債に関しては、多様な年限のものが発行されており、金利スワップ市場と同様に、国債市場にも金利の期間構造が存在します。金利の期間構造とは、横軸に期間、縦軸に金利をプロットしたもので、プロットした点を滑らかな曲線で結んだものがイールドカーブです。国債市場と金利スワップ市場のイールドカーブを比較すると、一般的には同期間の国債金利は、スワップ金利より低い水準となります。(図1)

スワップ市場におけるイールドカーブリスクの管理手法については本コラムの第17回でご紹介いたしましたが、同様の手法は国債市場におけるイールドカーブリスク管理にも適用することが可能です。しかし国債と金利スワップの金利リスクは統合して管理する必要があることに注意が必要です。国債金利とスワップ金利は密接に関連しています。金利の根源は貨幣の時間価値ですが、貨幣の時間価値の変化は国債にも金利スワップにも同様の影響を及ぼすからです。従って両者のイールドカーブリスクを独立したものとして扱うのではなく、共通の金利(貨幣の時間価値)リスクと、両者の差すなわちスプレッドリスクに分解して管理する事が理にかなっています。

両者のスプレッドは多様な理由により生じますが、主な源泉は信用リスクと考えられます。国債金利は発行体である国家の信用力が反映されますが、スワップ金利は銀行間の貸借レートが指標となっており、銀行の信用リスクが加味されます。一般的に先進国においては国家の信用力が銀行の信用力を上回るため、前述の通り国債金利はスワップ金利より低い水準となります。

金利リスク管理は基準となる金利市場を一つ定めて、他の市場においては金利リスクに加えて基準となる市場とのスプレッドのリスクを管理する事になります。一つの方法としてリスク・フリー・レートとも呼ばれる国債金利をベースとして、スワップ市場金利は銀行業界の信用リスクを加味したスプレッドを上乗せしたものとみなすことも可能ですが、一般的に金融機関では最も流動性のあるスワップ市場金利を基準として、国債金利はスワップ金利と国債スプレッド(通常マイナススプレッドとなる)に分解してリスク管理を行なっています。

社債においても同様の考え方が適用可能で、一般的に社債金利はスワップ金利と社債スプレッドに分解してリスク管理が行われます。国債と異なり、多様な年限かつ流動性のある社債を発行している発行体は稀で、個社毎のイールドカーブ作成は現実的ではありません。従ってスプレッドリスクの主要な源泉が信用リスクであることから、リスク管理上信用格付けに基づき発行体をグループ分けし、格付けグループ毎の共通イールドカーブを想定するアプローチが取られます。

クレジットデリバティブ市場の発展により、特に米国市場や欧州市場においてはクレジットデリバティブを利用したリスクヘッジも可能となっています。代表的な個別銘柄については個社のスプレッドリスクのヘッジも可能ですが、債券市場とクレジットデリバティブ市場の乖離から生じるベーシスリスクが残る事に留意が必要です。また個別銘柄のヘッジが困難な場合でも、年限と格付けグループ毎のインデックス取引を用いてスプレッドリスクをヘッジすることが可能ですが、当然ながら個社とインデックスの乖離から生じる個別銘柄リスクが残る事に留意が必要です。

また社債においては、スプレッドリスク管理とともに、デフォルト(倒産)リスクに着目したリスク管理も合わせて行われます。スプレッドの変化は日常的に社債の価格に影響を及ぼしますが、デフォルトイベントが発生した場合、瞬時に時価評価額が棄損するため(ただし会社整理の過程で最終的には一部回収可能である場合が多く、ある程度の回収率が想定される)その影響は甚大で、別途リスクを管理する必要があります。実務的にはデフォルトイベントが発生した場合における想定損失額を個別銘柄毎、また国毎や格付け毎、セクター毎の単位で把握してリスク管理を行います。債券やクレジットデリバティブ参照銘柄のデフォルトリスクは市場リスクと信用リスクにまたがる分野であり、金融機関では双方のリスク管理部門が連携しています。

◇MRAフェロー 伊東啓介