調達コストのリスク管理(8)許容コストの設定

- 日刊工業新聞

- 大崎将行

- 新聞掲載

- Web掲載

許容コストの設定

具体的数値に落とし込む

【必要性を再認識】

米イランの対立激化により年始から原油価格が急騰した。潜在的なリスク要因として数年来指摘されていた事項ではあるが、いざ顕在化すると調達コストのリスク管理の必要性を否が応でも再認識させられる。前回のコラムでは、リスク管理における“彼と己を知ること”の重要性を説明。まず初めに取り組むべき事として「調達コストのリスク管理の責任者と目的の明確化」について述べた。今回はその続きとして“許容(調達)コストの設定”について話を進める。

【水準の設定】

許容コストとは、いわゆる“リスク許容度”で、文字通り「ここまでの調達コストなら顕在化したリスクを許容できる(耐えられる)」という“バッファ”を意味する。換言すれば「この“一線”を越えると困った事になる」という“死守すべき防衛ライン”だ。

リスク管理においてこの防衛ラインの設定は、非常に重要な意味合いを持ち、そもそもこの防衛ラインが無いのなら(=際限なくリスクを取れるので)手間暇かけてリスク管理する必要はないし、この防衛ラインが曖昧だと具体的な戦略や対策まで話が落ちていかない。

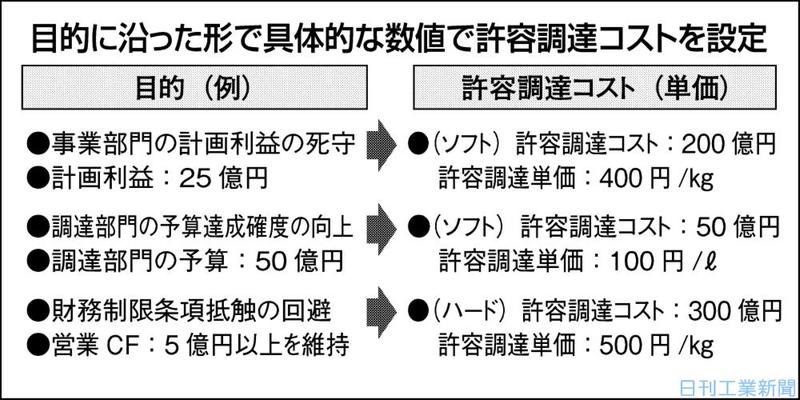

この許容コストの設定において、最も重要な点は図の通り、目的に沿った形で具体的な数値として調達コストに落とし込むことだ。その際、その許容コストが自社内の議論・決裁のみで設定できる(これを“ソフトな許容コスト”と呼ぶ)のか、対外的な契約や取り決めをよりどころにして設定される(これを“ハードな許容コスト”と呼ぶ)のか、といった点には注意を払う必要がある。

事業部門の計画利益や調達部門の計画予算といったソフトな許容コストについては、場合によっては後々のリスク対策として、この許容コスト自体の水準を修正するという可能性も残るが、財務制限条項や格付け条件などを起点として設定されたハードな許容コストについては、対外的な交渉が絡むため、許容コスト自体の水準を変更することが難しい。

また調達コストのリスクが顕在化し、この許容コストを越えて“困り事”が発生する事態に陥った場合の影響度もそれぞれで異なり、結果として防衛ラインとしての“死守すべき”度合いに濃淡が生じる。

【“限度”に立脚】

こうして改めて許容コストに意識を向けてみると、調達コストのリスク管理の枠組みが、「コストを少しでも引き下げたい」という“調達コスト低減”の視点とは異なり、「最悪、この水準までに抑えねば」という“調達コストの限度”に立脚していることが理解できる。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行