調達コストのリスク管理(5)“やり切った”はずのコスト対策

- 新聞掲載

- Web掲載

- 日刊工業新聞

- 大崎将行

“やり切った”はずのコスト対策

「需給バランス」には手付かず

【高騰が免罪符?】

中間決算発表が一巡した。上場企業全体における製造業の4―9月期の純利益は31%減益、通期の業績予想も多くの企業で下方修正が相次いだ。主な理由に米中貿易摩擦の長期化などによる世界的な景気減速に伴う売り上げの減少があるのも事実だが、「原材料価格の上昇(高騰)による」調達コストの上昇を理由に挙げる企業も少なくない。「調達コストのリスクが顕在化」した形だが、これは決算発表における減益や業績予想の下方修正の際の常套句(じょうとうく)となっており、最近では半ば免罪符として使われているようにすら思える。株主の立場からすれば「こうも原材料価格の変動で毎度業績が振らされるのに経営は何か手を打っているのか」との疑念を抱くのも事実だろうし、経営側も株主に指摘されるまでもなく何とかせねばと思っているに違いない。

【現場の本音】

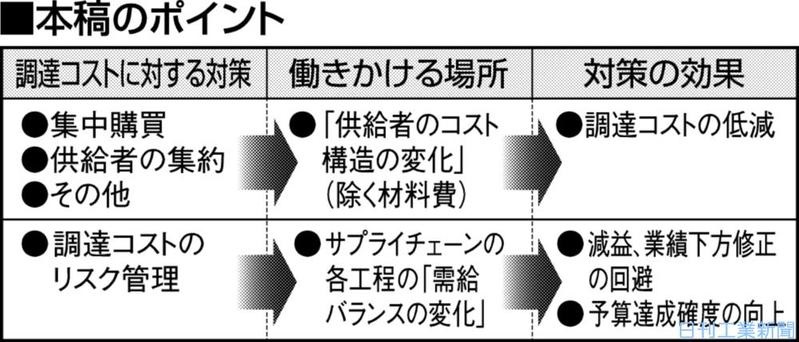

とは言いつつも、現場の調達担当者や責任者の緩慢がこの状況を引き起こしているわけではない。“原価低減”という大義名分の下、“集中購買”“供給者の集約”など、調達コスト(単価)に関して自分たちでやれる対策はすべて“やり切っている”、それが現場の本音であろう。それなのに決算発表の度に「原材料価格の上昇」による減益や業績下方修正が繰り返されるのは何故か。

調達コストの変動はサプライチェーン上の各工程における「需給バランス」「供給者のコスト構造」(の変化の積み上げ)に起因すると前回のコラムで述べた。“集中購買”や“供給者の集約”といった調達コスト対策は、「特定の供給者への発注量の増加→その供給者の稼働率の向上→商品あたりの製造コストの低下→それを原資に“値下げ”を引き出す」という「供給者の(固定費的な)コスト構造」に働きかけるメカニズムだ。ここで現在実施している調達コスト対策をいま一度思い浮かべて頂きたい。調達コストのリスクに直結する「需給バランスの変化」に働きかける対策がどの程度あるだろう。実は“やり切った”はずの調達コスト対策のほとんどが「供給者のコスト構造」に働きかける対策で、「需給バランスの変化」に働きかける対策が手付かずであったと考えれば、前述の問いに対する答えとしてはつじつまが合うのではないか。

【手法を知る】

コンサルタントとしての私の経験上、意図的にリスク対策の手を抜いていた企業は一社もない。ただやり方を知らないがゆえに取り組んでいなかったというのが実情だ。次回から調達コストのリスク管理手法を紹介していく。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行