調達コストのリスク管理(46)リスクの受け止め場所

- 新聞掲載

- Web掲載

- 日刊工業新聞

- 大崎将行

リスクの受け止め場所

予算措置か自己資本で吸収

【全社に及ぶ影響】

調達コストのリスク管理の大まかな流れとしては、調達コストのリスクの把握、リスク許容度の設定、リスク対策の設計・実施、と三つの段階に分けられる。このうち、調達コストのリスクの把握と、リスク対策の設計・実施については、調達部門が主体的に取り組む必要があり、実際にある程度の裁量権も与えられる。一方、リスク許容度の設定に関しては、調達部門の一存だけで決めることは難しい。

というのも調達コストのリスクが顕在化した場合、その影響先は全社の営業利益や当期利益であり、ひいては全社の自己資本にまで及ぶ。リスク許容度の設定とは、まさにこの一連の流れの中の「どこで、どの程度まで」調達コストのリスクを受け止めるのかを決めることであり、経営サイドを巻き込んだ全社的な意思決定が必要となるからである。

【余裕をみて設定】

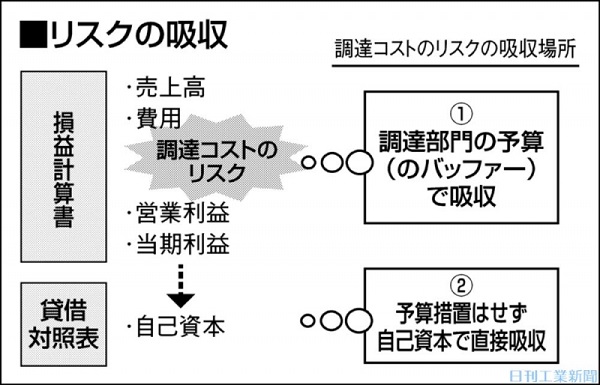

そのリスクの受け止め場所については、以下の二つのタイプがある。一つ目は調達コストのリスクを調達部門の予算の中で受け止める(吸収する)タイプだ。あらかじめリスクに対するバッファーとして調達コストのリスク相当分の単価を上乗せして予算設定する。経営サイドからしてみれば、“余裕をみて予算設定するから、調達サイドの裁量でうまくやってくれ”という言い分となる。

予算を高く見積もる分、計画段階の想定利益が低めに出ることがデメリットだが、事前にリスク対策を施し、リスクの顕在化がリスク許容度(予算)内で収まっている限りは、想定通りの利益に着地することがメリットだ。

【企画・財務司令塔】

もう一つのタイプは、調達コストのリスクを調達部門から外出しし、特段の予算措置はせずに直接、自己資本で受け止める手法だ。原材料や素材価格の市場価格リスクを価格転嫁も含めた「全社収支のリスク」としてリスク管理していく手法とも言える。この場合、必然的にリスク管理の司令塔は調達部門から経営企画部門や財務部門に移り、調達部門はそのサポート役に回るケースが多い。予算措置をしないため、当期利益は調達コストのリスクの影響をダイレクトに受けることになり、事前のリスク対策によるリスクの低減は必須となる。

二つのタイプのどちらを採用するかは、会社の規模や業務の特性、経営陣の考え方を踏まえて自社に合うタイプを採用すればよい。ただ、いずれのやり方を採用するにせよ、調達コストのリスク管理の責任が曖昧となり、会社全体として調達コストのリスク対策が抜け落ちることは避けたい。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行