調達コストのリスク管理(34)電力コスト、金融手法によるリスクヘッジ

- Web掲載

- 日刊工業新聞

- 大崎将行

- 新聞掲載

電力コスト、金融手法によるリスクヘッジ

値決め自由もハードル3つ

燃料費調整制度で契約(燃調契約)している電力コストの従量単価(燃調単価)のリスク対策は、電力会社と直接交渉して燃調単価を固定化する方法と、金融取引を用いてのリスクヘッジの二つの手法がある。後者については、電力会社との交渉を経ずに自社の好きなタイミングで、自社が求める期間の値決めが自由にできるメリットがあるが、自分たちの狙った通りにリスク対策の効果を発揮させるには、幾つか超えなければならないハードルがある。

【非常に複雑】

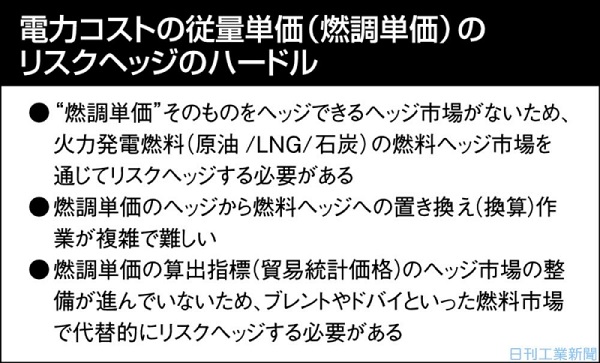

一つ目のハードルは、従量単価のリスクとなる燃調単価そのものを取引できるヘッジ市場(先物取引や店頭取引)がないため、燃調単価の構成要素である火力発電燃料(原油/LNG/石炭)のヘッジ市場を通じ、燃調単価のリスクヘッジを実現する必要がある。電力コストのリスクヘッジと言えば、電力先物取引が真っ先に頭に浮かぶが、同取引はあくまでも「電力卸売市場(JEPX)」の将来の取引価格をリスクヘッジする取引で、燃調契約での燃調単価をヘッジする取引ではない。二つ目のハードルは、燃調契約の算出式にタイムラグや平均価格が内包され、契約電力会社ごとに掛け目・係数が異なるため、燃料ヘッジへの換算が非常に複雑となることだ。仮に来年1月の燃調単価を計画数量の50%リスクヘッジしたいと思っても、具体的に「どの月のどの燃料をどの程度ヘッジすれば良いのか」という燃料ヘッジへの置き換え作業にはかなり頭を悩ます。

【市場整備不十分】

三つ目のハードルは、燃調単価の算出式に用いられる価格と燃料ヘッジの際の取引価格が異なる点だ。具体的には、燃調単価は貿易統計価格で算出されるが、貿易統計価格を用いた燃料ヘッジ市場の整備がまだ十分ではない(原油は整備されつつある)。なじみのあるブレントやドバイといった取引価格で代替ヘッジしようとすると、両者の間に値動きの乖離(かいり)のリスク(ベーシスリスクと呼ぶ)が生じる。このベーシスリスクも勘案した上でリスクヘッジに取り組む必要がある。

【問い合わせ増加】

燃調単価自体は、今年の年末まで右肩上がりで上昇することは既定路線だ。問題はその先の電力コストのリスク管理をどう整備していくかにすでに移っている。燃調単価の上昇に呼応する形で電力コストのリスク管理に関する弊社への問い合わせも増えている。従来までの電力コストを固定費的な取り扱いで予算管理していく枠組みが、機能しなくなりつつある証左と言えるだろう。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行