調達コストのリスク管理(23)リスク管理のまとめ

- 新聞掲載

- Web掲載

- 日刊工業新聞

- 大崎将行

リスク管理のまとめ

目的の成否で判断する下地を

【明確化する】

これまで解説してきた調達コストのリスク管理について、あらためて全体の流れを整理する。全体像を再確認することで、個々のステップの役割とリスク管理の成否の鍵が見えてくる。「木を見て森を見ず」だけは避けたい。

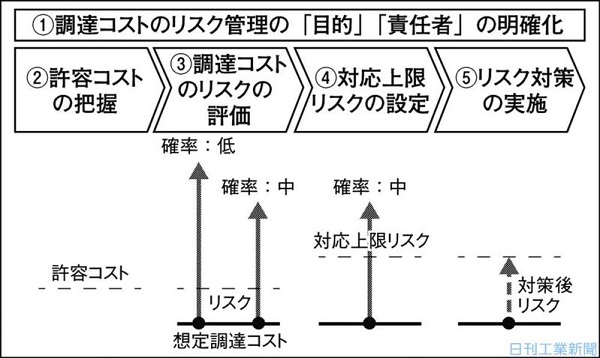

これまで説明してきた通り、調達コストのリスク管理とは“彼を知り己を知れば百戦殆(あや)うからず”という孫子の名言そのもので、彼(=調達コストのリスク)と己(=リスク管理の目的・責任者・許容コスト)をしっかりと知る(明確化する)ことが成功に欠かせない。

【思惑・願望は排除】

まず己を知るために、(1)調達コストのリスク管理の「目的」「責任者」を明確化し、(2)目的に対応した「許容コスト」(防衛ライン)を把握する。関係者全員で「目的」「責任者」「許容コスト」を共有することが重要だ。次に彼を知るために、(3)調達コストのリスクの評価を行う。ポイントは調達コストのリスク要因を発生確率別に整理した上で、顕在化した際のその影響度(リスクの大きさ)を自分たちの思惑や願望を極力排除した形で評価することだ。ここまでのプロセスで彼と己を客観的に明確化することができれば、(4)対応上限リスクの設定では、彼(=調達コストのリスク)と己(=許容コスト)を同じ俎上(そじょう)に載せて比較した上で、自分たちは「どこまでのリスクに対応していくのか」という意思決定を関係者全員の総意のもとで行える。

ここまでくれば勝ったも同然、あとは複数あるリスク対策を組み合わせ、粛々と調達コストのリスクを対応上限リスク以下に抑えていくだけだ。

【全員で共有】

あらゆるリスク管理で、議論は最後の(5)リスク対策の枝葉の部分に集中しやすい。だが、そこにほとんど意味はない。本当の勝負はそれより前に決しているからだ。よくある話として、「あの時こうしておけば」とか「そもそもそのリスク対策は不要だったのでは」とかなど(リスクが顕在化しなかったという)、結果が判明した後に“後出しジャンケン”的にぼやく役員がよくいる。

それは彼(=調達コストのリスク)と己(=リスク管理の目的・責任者・許容コスト)を関係者全員で共有し、対応上限リスクを関係者の総意で決めておくことをおろそかにしたからだ。

リスク管理の成否を「リスクが顕在化したか否か」ではなく、「自分たちが決めた当初の目的を達成したか否か」で判断される下地作りを怠ってはならない。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行