調達コストのリスク管理(22)リスク対策の要諦

- 大崎将行

- 新聞掲載

- Web掲載

- 日刊工業新聞

リスク対策の要諦

「許容度以下」に収めること

【4つの方法】

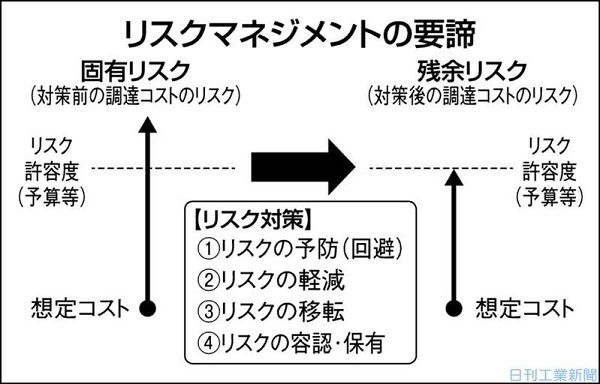

リスクマネジメントの枠組み自体は古くから確立されており、業種や分野を問わず、さまざまな場面で活用されてきた。その要諦は至ってシンプルで、「元来の“固有リスク”を4種類のリスク対策によってリスク許容度以下に収めること」、これに尽きる(リスク対策が施された後のリスクを“残余リスク”と呼ぶ)。これまで解説してきた調達コストのリスク管理も、当然その流れに沿ったものだ。調達コストのリスク対策に関する理解を深めるため、あらためてリスクマネジメントの枠組みに倣って整理する。

リスク対策の分類方法は各分野で若干異なるが、「リスクの予防(回避)」「リスクの軽減」「リスクの移転」「リスクの保有・容認」のおおむね四つに分かれる。「リスクの予防(回避)」はリスクの発生確率を低くする対策であり、特に発生確率をゼロにする対策をリスクの回避と呼ぶ。調達コストのリスクについては、その発生源が自助努力の及ばない「需給バランスの変化」や「売り手のコスト構造の変化」に起因するだけに、直接的にリスクの予防(回避)策を打つことは現実的に難しいが、間接的には“想定コストの見積もりの精度を高める”ことがこれに該当する。

【影響少なくする】

「リスクの軽減」は、リスクが顕在化した時の影響を少なくする対策だ。調達コストのリスク対策では、あらかじめ契約時点で将来の調達品の値決めを行う“契約時値決め方式”がこれに該当する。

「リスクの移転」は、リスクが起きた時にその影響を第三者に移す対策だ。調達コストのリスク対策では、契約時部分値決め方式に商品デリバティブを組み合わせることで、リスクが顕在化した際の影響を第三者に移転できる。調達コストでは前述のリスクの軽減策と同様のリスクの低減効果をもたらし、このコラムで両者を「リスクの低減策」として説明してきた。

【何もしない】

そして「リスクの保有・容認」は、固有リスクがリスク許容度に対して低い場合、リスクの発生を認めた上で「何もしない」という対策だ。「何もしない」といっても固有リスクとリスク許容度を照らし合わせた結果、そう判断するわけで、そのプロセスを経ずに「最初から何もしない」のとでは天と地の差がある。

調達コストのリスク対策には、さらに「リスク許容度の引き上げ」というオリジナルな策もある。経営層や他部署とかけあい、予算自体をあらかじめ上方に引き上げることも有効なリスク対策の一つになる。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行