調達品の市場価格リスク ~①売り手の「コスト」と「利益」~

- 大崎将行

- 市場価格リスクマネジメント

こんにちは。MRAの大崎です。

本コラムでは、“調達品の市場価格リスク”と題して、全10回に渡って解説してみたいと思います。

御社が調達するあらゆる調達品は、直接材/間接材問わず、何らかの市場価格リスク(原材料やエネルギーの市場価格や為替レートのリスク)に晒されています。調達品のコスト対策として、調達コストの“削減”を考えるにしても、“安定”を考えるにしても、この“自社の調達品の市場価格リスク”を理解しないことには先に進めません。この調達品の市場価格リスクを理解していなかったばかりに、良かれと思って何らかのコスト対策を打ったつもりでも、気づいてみれば調達コストが思いのほか増加していたり、想定以上に不安定化したりすることは珍しい話ではありません。

御社の調達品のコスト対策を効果的にしていくためにも、このコラムを通じて調達品の市場価格リスクに関する理解を深めていただければと思います。

まずは、第1回目として「売り手(供給者)のコストと利益」について今一度考えてみましょう。「なぜ売り手のコストと利益?」と思われるかもしれませんが、買い手である御社の反対側には、取引相手として必ず売り手(サプライヤー)が存在します。調達品のコスト対策を考える上では、取引相手である売り手の立場にたって考えてみることが、案外早道だったりします。“調達品の市場価格リスクと何の関係があるのか?”と思われるかもしれませんが、そこは焦らず…。

売り手の「売価」と「コスト」と「利益/マージン」の関係

売り手は買い手(=御社)にモノ(買い手にとっての調達品/売り手にとっての製品)を販売することで買い手から代金(買い手の買価/売り手の売価)を受け取ります。当然、その製品の販売にあたっては、製造工程や販売工程等、あらゆる工程において「コスト」が発生しますので、受け取った代金そのものが売り手の「利益/マージン」となる訳ではありません。買い手から受け取った「売価」から、各工程で発生した「コスト」の合計を差し引いた残りが、売り手の「利益/マージン」となります。関係式で表すと以下の通りになります。

・(売り手の)製品の売価 - (売り手の)コスト = (売り手の)利益/マージン

また、上式を変形すれば…

・(売り手の)製品の売価 = (売り手の)コスト + (売り手の)利益/マージン

※上式の「(売り手の)利益/マージン」は、厳密には、売り手の製品の販売数量及び、コストの販売数量に対する変動費/固定費の比率によって変化します。本コラムでは販売数量に対する考察は割愛しております。詳しくは管理会計に関する書籍をご参考ください。

非常に単純な関係式ですね。全てはこの関係式が出発点です。

売り手の「利益/マージン」

売り手にとって一番気になるのは「利益/マージン」ですよね。(買い手にとっても一番気になりますが、通常、売り手の「利益/マージン」は買い手からは見えません…)

「利益/マージン」は、売り手にとって自社の「コスト」を所与とすれば、上述の関係式で明確なように、買い手との間で最終的に妥結した製品の「売価」によってダイレクトに決定します。

その製品の「売価」は、その製品の「需給」の影響を受けます。その製品に対する買い手の需要量(≒買い手の数)とその製品に対する売り手の供給量(≒売り手の数)との相対的な関係によって「売価」は決定します。製品の「需給」と「売価」と売り手の「利益/マージン」の関係をまとめてみましょう。

【製品の「需給」と「売価」と売り手の「利益/マージン」の関係】

・需要量(≒買い手の数) > 供給量(≒売り手の数) ⇒ 売価:↑ ⇒ (売り手の)利益/マージン:↑

・需要量(≒買い手の数) < 供給量(≒売り手の数) ⇒ 売価:↓ ⇒ (売り手の)利益/マージン:↓

製品の「需給」は、「売価」を通じて、売り手の「利益/マージン」に影響を及ぼしているということがわかります。

※経済学の教科書の最初のページで書いてある「需給曲線」そのものです。これ以降の話にこれ以上詳細な理解は一切不要ですが、詳細にご興味のある方は経済学の教科書をご参考ください。

この構造は製品がどういう類のものであろうと大きくは変わりません。売り手が“製造業”であれば、競合他社が作れない売り手独自のオリジナル商品を開発することで、売り手が“商社/卸”であれば、競合他社が扱わない独自の商品を取り扱うことで、相対的に需要に対して供給が少ない状態を作り出し、「売価」の引き上げ⇒「利益/マージン」の増加を目指します。同様に「原油市場」など話の大きい世界においても、売り手(主に産油国)は市場に供出する原油の生産量を絞り込み、相対的に需要に対して供給を少なくすることで、「売価(原油価格)」の上昇(もしくは維持)を狙い「利益/マージン(≒歳入)」の増加を企図します。

※供給量を減らせば「売価」は維持されますが、販売数量が減り金額ベースでの売上額(利益額)が減少する為、総合的な判断のもと供給量は決定されます。

一方で、その製品の陳腐化によりその製品に対する需要量が落ち込んだり、競合他社の新規参入によりその製品の供給量が増えたりすると、需要に対して相対的に供給が増える状態となるため「売価」に引き下げ圧力がかかり「利益/マージン」は減少します。結果として買い手との間で取引を成立させようと思うと、売り手は「売価」を引き下げざるを得なくなり、「利益/マージン」は減少することとなります。

このように、売り手の「利益/マージン」は、製品をとりまく需給環境の影響を大きく受け、時々刻々と変化していきます。

売り手の「コスト」

ここで言うところの売り手の「コスト」とは、前述の通り“売り手が買い手と取引を成立させ、買い手から代金を受領するまで” に発生する全ての工程の「コスト」を指します。

以下のように(通常の財務会計上の)損益計算書のフォーマットに則って確認するとイメージが湧きやすいかもしれません。

・売り手の「利益/マージン」: 営業利益

・売り手の「コスト」: 売上原価(製造原価) & 販売費及び一般管理費

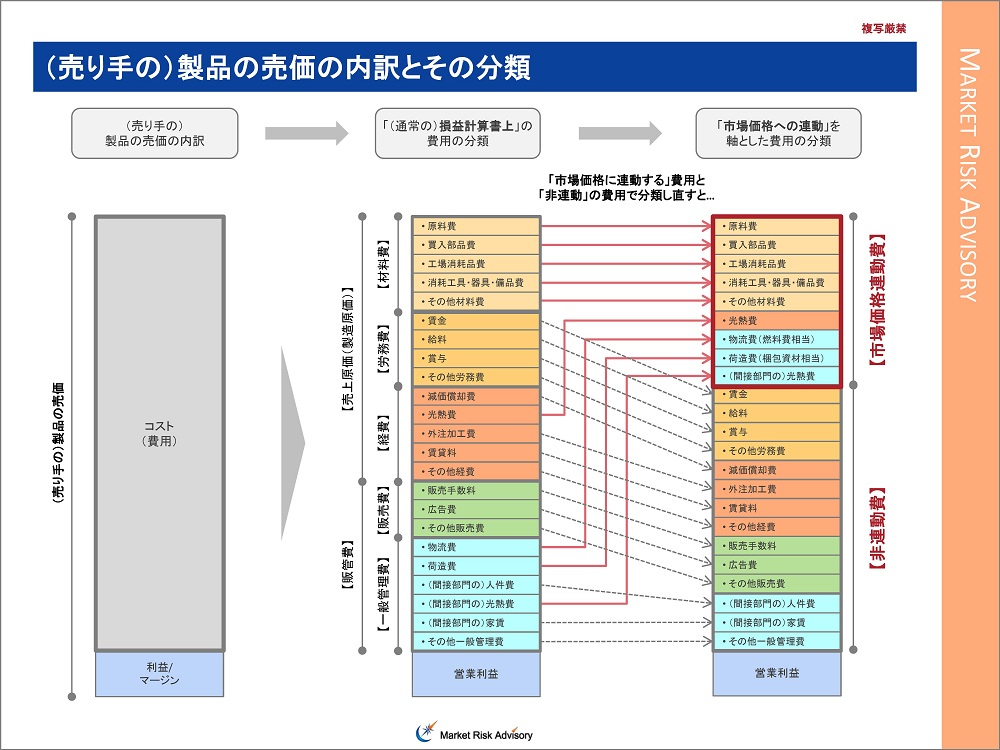

上記の売り手の「コスト」はその「形態ならびに製品との関連」に応じて、通常以下のように分類されます。

・【売上原価(製造原価)】

⇒ 材料費(直接費/間接費): “物品の消費によって生ずる原価要素”

・原料費/買入部品費/工場消耗品費/消耗工具・器具・備品費 等

⇒ 労務費(直接費/間接費): “労働力の消費によって生ずる原価要素”

・賃金/給料/賞与 等

⇒ 経費(直接費/間接費): “材料費&労務費以外の原価要素”

・減価償却費/光熱費/外注加工費/賃貸料/ 等

・【販管費】

⇒ 販売費: “販売活動において直接要した費用”

・販売手数料/広告費 等

⇒ 一般管理費: “総務や企業全体を運営し管理するために要した費用”

・物流費/荷造費/(間接部門の)人件費/(間接部門の)光熱費/(間接部門の)家賃 等

※分類の詳細については、企業会計原則を参照ください。

このままでは、通常よく見かける費用項目そのもので何の面白みもありません。今回のコラムの趣旨は「調達品の市場価格リスク」ですので、売り手の「コスト」を「市場価格」(原材料やエネルギーの市場価格や為替レート)という視点で分類し直してみましょう。

・【売上原価(製造原価)】

⇒ 市場価格連動費: “原材料やエネルギーの市場価格や為替レートに連動する原価要素”

・原料費/買入部品費/工場消耗品費/消耗工具・器具・備品/光熱費 等

⇒ (市場価格)非連動費: “市場価格連動費以外の原価要素”

・賃金/給料/賞与/減価償却費/外注加工費/賃貸料 等

・【販管費】

⇒ 市場価格連動費: “原材料やエネルギーの市場価格や為替レートに連動する販売費ならびに一般管理費用”

・(間接部門の)光熱費/物流費/荷造費 等

⇒ (市場価格)非連動費: “市場価格連動費以外の販売費ならびに一般管理費用”

・販売手数料/広告費/(間接部門の)人件費/(間接部門の)家賃 等

分類方法を変えただけですので、登場する費用の構成要素は何一つ変わっていません。ポイントは、「原材料やエネルギーの市場価格や為替レートに連動するか否か?」という視点で分類し直したという点です。非常にシンプルですね。

分かりやすく図にまとめてみましょう。以下の通りになります。

少しづつ「市場価格」が顔を出してきましたね。

第1回のまとめ

買い手の調達品の買価(=売り手の製品の売価)の裏側にある、売り手の「コスト」と「利益/マージン」の関係を明確にしました。改めて確認しておきましょう。

- (買い手の)調達品の買価 = (売り手の)製品の売価 = (売り手の)コスト + (売り手の)利益/マージン

⇒ 製品の「需給」は「売価」、ひいては(売り手の)「利益/マージン」に影響を及ぼす

また、上式の「(売り手の)コスト」を「市場価格」(原材料やエネルギーの市場価格や為替レート)を軸として分類しなおすと

- (売り手の)製品の売価 = (売り手の)市場価格連動費 + (売り手の)非連動費 +(売り手の)利益/マージン

と書き表すことができました。

第1回はここまでです。次回は売り手の“市場価格連動費”について考察してみましょう。