日刊工業新聞連載『調達コストのリスク管理(2)部門・役職問わず応用可能』

- 大崎将行

- 新聞掲載

- Web掲載

- 日刊工業新聞

部門・役職問わず応用可能

計画達成の有益なツール

【広範に及ぶ影響】

今年も残り3カ月を切った。そろそろ来年度の予算計画に着手し始める企業も多いのではなかろうか。この予算の作成自体、各部門からの見通し・計画を集約し、幾度も社内調整・折衝を経て作られるため、非常に骨の折れる作業であることは間違いない。しかし、それ以上に厄介な状況は、新たな期が走りだした後、予算の達成が危ぶまれ修正を余儀なくされる局面であろう。というのも、この予算を前提に社内の各部門、各課、各人が活動し、場合によっては社外の取引先や関係者を巻き込んで事業が展開されているため、いざ修正となるとその影響が広範に及ぶからである。また最悪未達となると多くの企業では各部門の責任者はもとより担当者においても、この予算の達成度合いを元に自らの評価が決まるので、本人にとっても痛手となる場合が多い。

【利益を守る】

本コラムの主題は調達コストの「リスク管理」であるが、先に述べた予算を達成していく上でこの「リスク管理」は重要かつ有益なツールとなり得る。この調達コストの「リスク管理」の考え方自体は調達部門の予算にとどまらず、全社利益や自己資本などにも応用可能である。予算や全社利益を不測のリスクから守ることに頭を悩ませている読者の方には部門や役職問わず、本コラムの内容を是非一緒に学んで頂きたい。

【2つの注意点】

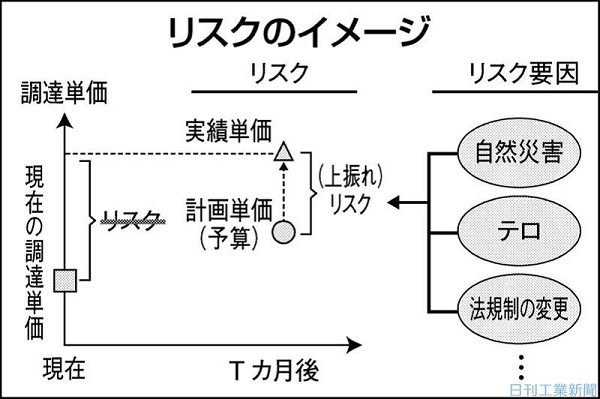

調達コストの「リスク管理」の話を具体的に進めていく前に、まずは調達コストの「リスク」とは何かを明確にしておこう。「リスク」という言葉は非常に曖昧で、話し手と聞き手でイメージが異なる場合が多いからだ。本コラムでは調達コストの「リスク」を図で示す通り、計画単価(予算)と着地した実績単価との差異とする。またその差異を生み出す原因となる事象(「自然災害やテロによる供給停止」「突発的な法規制の変更」など)を「リスク要因」と呼ぶことにする。ここで注意点が2点ほど。1点目は「“現在”の調達単価と実績単価との差異がリスクではない」ということ。あくまでリスクの基準点は「計画値(予算)」である(※ただし計画値に“現在”の調達単価を置いている場合は“現在”の調達単価との差異がリスク)。2点目は予算を立てる段階で調達単価の上昇がすでに“高い確度”で見込まれている場合、それはもはや「リスク」ではないということ。あらかじめ予算に織り込むか、取り組むべき「課題」として調達コストの「削減」というくくりで対処する必要がある。「リスク管理」の範疇(はんちゅう)のお題と混同してはならない。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行