日刊工業新聞連載『調達コストのリスク管理(59)オーバーヘッジの回避』

- 新聞掲載

- Web掲載

- 日刊工業新聞

- 大崎将行

オーバーヘッジの回避

「上限数量」設定した運用

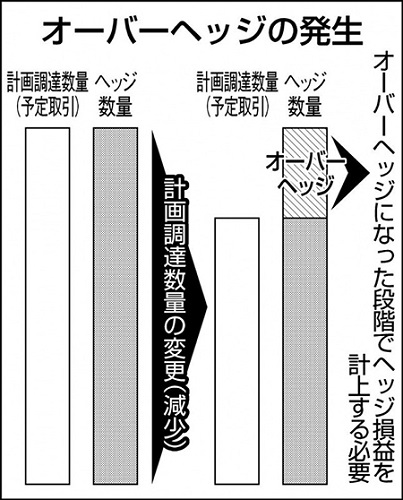

新年度入りを契機に多くの最終製品で値上げが実施された。もろ刃の剣になることを覚悟の上、価格転嫁を決断した企業も多いだろう。企業努力で吸収できる調達コストの上昇にも限界がある中で苦渋の決断であったことは想像に難くない。一方で、この4月から新たに調達コストのリスク対策(ヘッジ)に取り組み始めた企業も多い。今後も同様に価格転嫁で乗り切れる保証はない故の決断だ。そんなヘッジを取り組み始めた企業が陥りがちな落とし穴を一つご紹介すると、計画数量の減少に伴う“オーバーヘッジ”が挙げられる。良かれと思って取り組み始めた調達コストのリスク対策が、意図せざる損益計上を強いられ仇(あだ)となるケースもあるので注意したい。

1年先の調達単価の確定など、期をまたいでヘッジを実施する場合、通常、ヘッジ会計の適用を前提にヘッジを実施するケースが多い。ヘッジ会計とは、ヘッジ手段となるデリバティブ(先物取引やスワップ取引等)とヘッジ対象となる将来の予定取引の損益を同じ会計期間に反映させる処理方法だ。ヘッジ会計が適用されることで、ヘッジ期間中のヘッジの損益が予定取引の損益計上時まで繰延べられ、ヘッジ効果を正確に損益に反映させることが可能となる。そのヘッジ会計の適用にあたっては幾つか要件を満たす必要があるが、その一つに「予定取引数量の妥当性」がある。計画調達数量が変更になった際は、当然ながら予定取引数量を変更する必要がある。その変更により予定取引数量よりヘッジ数量が上回る状態(オーバーヘッジ)となれば、その上回った分のヘッジ損益については、予定取引の実施を待たずに、直ちに損益計上する必要がある。この際のヘッジ損益の計上にプラス、マイナスは関係ない。1年先の調達単価の確定の為に取り組んでいたヘッジが、予定外のオーバーヘッジにともない半年前の時点でヘッジ損益だけ計上されてしまうような状態だ。

計上される損益について、株主に対して説明責任をともなうのは勿論のこと、仮にオーバーヘッジを起因としたヘッジ取引解消にともなう損失計上となれば、かなり丁寧に株主に対して説明することは必須であろう。この状況を避けるには、予め計画調達数量に一定の掛け目を乗じた「ヘッジ上限数量」を設けて運用していくことが有効だ。ざっくりと8割、9割の掛け目を乗じて運用するケースも多いが、より精緻に取り組むのであれば、過去の調達数量の予実をもとに設定する手法もある。(隔週木曜日掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行