調達コストのリスク管理(57)円安から考えるリスク対策の意味

- 新聞掲載

- Web掲載

- 日刊工業新聞

- 大崎将行

円安から考えるリスク対策の意味

原燃料「変動性」極めて高く

米連邦準備制度理事会(FRB)の金融引き締めと同調して、円安リスクが強く意識され始めた。原燃料を輸入に頼る日本においては、ほとんどの原燃料の調達単価が、ドル建て原燃料価格×為替レートで決定する。そのため、為替レートの上昇(円安ドル高)は、「悪い円安」と称して調達コストのリスク要因として語られる機会も増えてきた。

一方で、〝リスク〟という言葉は使う人間によって意味合いが異なるケースが多い。調達コストのリスク管理におけるリスクとは、想定(計画)と着地との乖離(かいり)幅を指す。たとえ調達単価が上昇して着地しても、事前にその上昇を想定して対応できている限りは大事には至らない。調達単価のリスクの視点でみた場合、為替レートのリスクは、ドル建て原燃料価格のリスクと比べて小さい。為替リスクに目を奪われている隙に、ドル建て原燃料価格のリスク対策がなおざりになるといった本末転倒だけは避けたい。

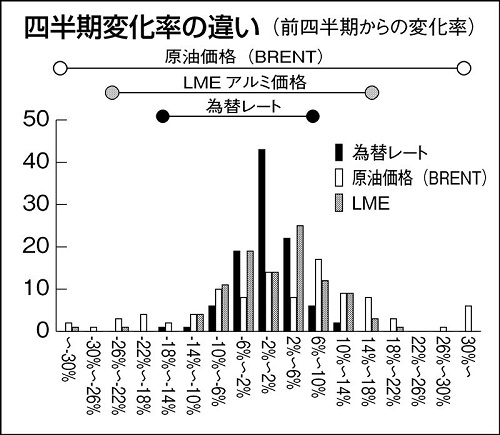

原燃料価格と為替レートのリスクの大きさの違いを確認しておこう。ここでは、互いの価格の変動性に着目する。というのも、価格の変動性が高ければ高いほど、精度良く計画を立てることが難しくなり、リスクが大きくなるためだ。図は、原油価格(BRENT)、非鉄金属価格(LMEアルミニウム価格)、為替レート(ドル円)のそれぞれの四半期平均価格の前四半期からの変化率の実績を、過去100四半期分(25年分)集めてヒストグラムに集計した結果である。一目瞭然、為替(ドル円)レートの変動性よりもエネルギー価格や鉱物資源価格の変動性の方がはるかに高いことがわかる。ドル建て原燃料価格のリスクに比べると、為替レートのリスクが、そこまで大きくないことをこのグラフは物語っている。

計画段階で想定される原燃料価格の上昇や円安による悪影響に対する対策と、計画より前提価格が上振れるリスクに対する対策は、根本的に異なる。価格転嫁や固定費削減といった、効果が出るまでにある程度時間を要する対策は前者に属する。事前の値決めやヘッジなどの対策が後者のリスク対策だ。事前に備えさえしっかりしていれば、リスク対策の効果はすぐに表れる。〝想定外〟をなくし、株主と約束した収支の達成確率を高めていくことが経営の使命ならば、調達コストのリスク対策は欠かせない。先行きが読みにくい今だからこそ、リスクの高い原燃料価格のリスク対策に取り組んでおきたい。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行