調達コストのリスク管理(25)最終形に至るプロセスは“自由”

- 新聞掲載

- Web掲載

- 日刊工業新聞

- 大崎将行

最終形に至るプロセスは“自由”

事前の値決め、時間軸に猶予

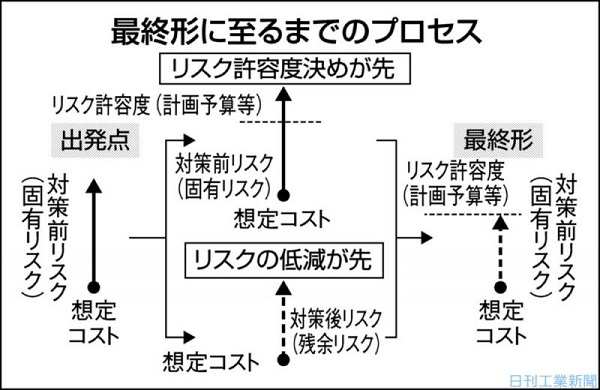

【一般的な流れ】

調達コストのリスク管理のゴールは、調達コストのリスク(固有リスク)にリスク対策を施し、リスクを低減させ、リスク許容度(計画予算など)以下に調達コストのリスク(残余リスク)を収めることだ。この最終形に至る過程については、まずリスク許容度を先に決定してから固有リスクをリスク許容度以下に低減させていくことが一般的な流れだ。

例えば、3月期決算の企業であれば、年明けに翌年度(4月から翌年3月)の予算を正式決定し、予算が決定して初めて翌年度分の調達コストの値決めに本腰を入れて取り掛かる流れとなる。

【発想の転換】

ここで発想の転換をしてみよう。この最終形を構築さえできれば、実はプロセスは前後しても構わない。リスク許容度を決定する前に先んじてある程度調達コストのリスクを低減させておき、その低減させたリスク(残余リスク)を勘案しながらリスク許容度を決定する流れだ。

例えば、来年10月の調達であれば、その予算が決まる年明けを待たずに現時点で先に値決めを行ってしまう。値決めまでの時間軸にもっと猶予を与えるならば、昨年もしくは一昨年から来年10月分の値決めを行っても良い。そして、年明け翌年度の予算を決める際には、事前に値決めした単価を参考にして予算を決めることとなる。

もちろん事前の値決めに当たっては(1)調達数量が削減するリスクや(2)自社製品の販売価格や売り上げが下落するリスクを鑑み、値決めの数量や値決めのタイミングを工夫することは必須だが、大手航空会社や製造業の一部では、古くからこの手法を用いて調達コストのリスク管理を運用して成果をあげている。

【準備は必須】

この手法の導入にあたっては事前に経営サイドや関係各部署との調整、また機動的に対応するためのもろもろの準備が必要となるが、メリットも多い。一つは予算の蓋然(がいぜん)性が高まること。予算策定の段階で調達コストのリスクが小さく予見性が高まっていれば、それだけ精度の高い予算が構築しやすい。期中に予算を修正するというムダはかなり低減される。

もう一つは値決めまでの時間軸に猶予が生まれることで、自社のリスク選好に応じた値決め戦略が採用できることだ。調達コストの平準化を望む企業であれば、長い時間軸を活用してタイミングを分散しながら値決めすることもできるし、リスクをとって調達コストの低減を狙う企業であれば、長い時間をかけて原材料価格の下落するタイミングを狙い底値と判断できる価格で積極的に値決めをしていくことも可能だ。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行