ドル安・株高で続伸 トランプ大統領はドル安を容認

- MRA商品市場レポート

2026年1月28日 第3152号 商品市況概況

◆昨日の商品市場(全体)の総括

「ドル安・株高で続伸 トランプ大統領はドル安を容認」

【昨日の市場動向総括】

昨日の商品市場は非鉄金属の一角が恐らく利益確定の動きで下落したが、その他の商品は軒並み水準を切り上げた。米株が再び上昇したことに加えて、日本と米国の協調介入への懸念からドルが下落する中、トランプ大統領がドル安を懸念していない、との発言を受けてドル安が更に加速したことがドル建て資産価格を押し上げることになった。

今回の為替介入(観測)は、日米当局による直接的な資金投入(実弾)を伴わずに相場を反転させたという点において、アナウンスメント効果を最大限に活用した効率的な介入だったといえる。

これまで市場を支配していた「日本株高に伴う為替ヘッジの円売り」という相関が逆転し、「株安・円高」の揺り戻しが生じるならば、当面の円安加速に歯止めがかかると予想される。

円高進行は、輸入物価の高騰に苦しむ日本経済にとって慈雨となる。しかし、介入による意図的な水準訂正はファンダメンタルズの構造変化を伴うものではないため、結果的に投機筋に対して絶好のドル押し目買いの機会を与えたに過ぎなくなる、というリスクは依然として残る。結局、この円高基調が長期的に定着するかは不透明だ。

また、円高局面においては以下の2点に留意が必要だろう。

1.輸出企業の収益悪化

2.ドル安による相殺効果

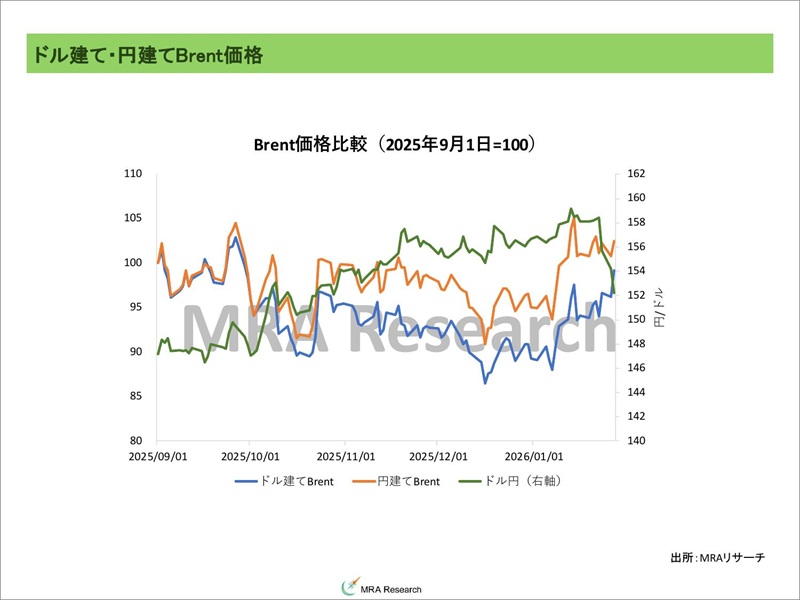

円高が輸出企業の業績にマイナスであることは説明の必要は無いだろう。一方、円高の裏側で進むドル安が、ドル建て商品価格を押し上げる場合、円高による輸入物価の押し下げ効果が減殺される可能性がある点は小さいリスクではない。

実際、円建のBrent価格は昨日上昇している(利益確定の動きが強まってドル建て価格が下落したLME銅は前日比マイナス)。

今回の介入(観測)の影響を整理すれば、円高進行が輸入インフレを抑制することで、日銀の追加利上げ期待が後退し、長期金利に低下圧力がかかるというシナリオが描ける。

しかし、足元の長期金利上昇と円安の背景には、国内の需給構造の歪みが存在する。これまで長期債の主要な担い手であった生保各社が、ソルベンシー規制への対応や、日銀の金融引き締めによる金利上昇に伴う、価格下落リスクを警戒して買いを控えた結果、超長期ゾーンは海外勢の動向に脆弱な構造となっている。代わりに超長期ゾーンヘの海外勢の影響が増している状況(規模は大きくないが)。

海外勢は、日本の財政政策の持続性に対する懸念から「債券売り・円売り」を仕掛けてきた。根源となる財政運営が持続可能なスキームへ転換されない限り、為替介入のみで大局的なトレンドを変えることは困難といえる。

さらに、日本によるドル売り介入(米国債売却)が米金利を押し上げるリスクも無視できない。外為特会の保有資産は短期債が中心であり、長期債の強制売却に至る懸念は低いと期待される。しかし、欧州諸国や民間年金基金による米国債売却の動きと重なれば、米国債の信認低下や利回り上昇を誘発しかねない。

総論として、市場の需給構造と財政リスクという根本要因が解消されていない以上、円安への回帰リスクは依然として根強く残っていると考えられる。

本日の見通し、昨日のセクター別動向と本日の見通し、マクロ見通しのリスクシナリオ、本日のMRA's Eye、主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について