トランプ相互関税で軒並み下落

- MRA商品市場レポート

2025年4月3日 第2944号 商品市況概況

◆昨日の商品市場(全体)の総括

「トランプ相互関税で軒並み下落」

【昨日の市場動向総括】

昨日の商品市場はその他農産品などの非景気循環銘柄がドル安を背景に物色されたが、その他の商品は総じて水準を切り下げた。米トランプ関税が想定よりも厳しくなる、との見方が強まったため、基本的にロングポジションを解消する動きが強まったためと考えられる。

そして朝方発表されたトランプ関税は想定を超える厳しい内容となり、時間的に取引が可能だった商品は下落した。このコラムでも繰り返し主張しているように相互関税は「同時増税」であるため、景気の下振れ要因となる。

今回の関税は、米国の貿易収支赤字を改善し、製造業を米国に回帰させるということを大目標とするものであり、思惑通りであれば確かに米国に製造業は回帰する「かも」しれない。少なくとも米国で販売するものは米国で、ということだ。

米国は万年貿易赤字であり、経常収支も赤字であり国債を発行して海外からの投資を呼び込む形で財政状況を維持しているため、この借金の根源である貿易赤字を減らしたい、という意図は理解できなくもない。

ただし、このタイミングでこの方法で100年間に失われた製造業を米国に戻すというのはかなり現実的ではない。米国企業の業績にも明確に悪影響が出るため早晩、現実的なレベルに関税政策が緩和して行く、とういのがメインシナリオだろう。

これを放置すれば景気の減速と、中国が反米勢力を取り込んでしまい、より厳しい状況に米国が立たされる可能性があるためだ。

仮に、米国が投資するに値しない国だ、として米国債の購入を他国が回避した場合、現在およそ2割程度は外国人投資家であるため米国債が下落、金利が上昇、株も下落、ドル安も進行という「トラスショックの米国版」が起こりかねない。

ただし、覇権国である米国の通貨価値が暴落するシナリオは、まだリスクシナリオであり、これぐらいのリスクはさすがに米政権も分かっているのではないか(トップが理解しているかどうかは、正直分からないが)。

なお、今回の「基準となる関税率」は非常にいい加減なルールで決められている。米国が把握しているドル建ての「貿易赤字額」を「米国の輸入額」で割ったものだ。

例えば2024年の日本の対米黒字は685億ドル、輸出額は1,482億ドルであり、これを単純に割ると46.2%という数字が出てくる。なぜかここで安倍首相の名前が出てきて半分の24%となった。

中国も同様で、黒字が2,954億ドル、輸出額が4,389億ドルなので、67.3%、習近平は好きなのでこの半分ということらしい。申し訳ないがこの数字は関税を引き上げるときの目安としては、「全く意味を持たない数字」である。持続可能な理屈ではない。

発表後に金は上昇、原油は下落、銅も下落。この状態だとよく分からないので安全「通貨」として金が物色された。

今後の動向を金と原油価格動向の組み合わせで考えると

原油下落・金上昇:リスクオフ

原油下落・金下落:リセッション

原油上昇・金下落:景気底入れ

原油上昇・金上昇:リスクオン

原油や銅の場合、流動性が高い金と比べて個別の供給要因の影響も大きいため、ここまで単純化するのは乱暴であるが、今後の動向を判断する上での頭の整理・フレームワークとしては利用可能ではないか。

なお、今回の関税ではカナダとメキシコが除外された。

◆本日のMRA's Eye

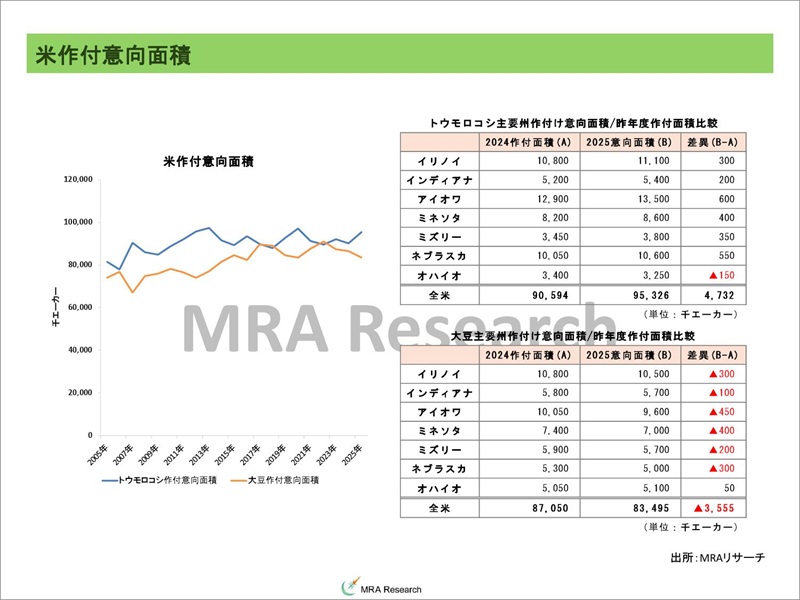

「米作付け意向面積レビュー」

本日の見通し、昨日のセクター別動向と本日の見通し、マクロ見通しのリスクシナリオ、本日のMRA's Eye、主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について