金属セクター上昇続く

- MRA商品市場レポート

2024年4月9日 第2689号 商品市況概況

◆昨日の商品市場(全体)の総括

「金属セクター上昇続く」

【昨日の市場動向総括】

昨日の商品市場はエネルギーと農産品の一角が下落したが、特に工業金属や貴金属などの金属セクターの価格上昇が目立った。

足下の価格上昇は概ね、前四半期末にかけて特に中国の景気回復に時間が掛かる、との見方から積み上がっていた投機筋のショートポジションの解消のための買い戻しが主因と考えられるが、この上昇の中でロスカットを余儀なくされている市場参加者も少なくないと考えられる。

中国の工業生産は前年比+6.8%、小売売上高も+7.4%と大幅な回復となっている。ただこれは、昨年の工業生産が+1.3%とゼロコロナからの復帰にも関わらず低水準だったことの反動(小売売上高に至っては▲1.8%)である可能性が高いため、前年比伸び率を鵜呑みにして、中国の景気が回復基調にあると断ずるのはやや早計な気がする。

実際、投機取引が当局によって監視されている鉄鋼製品・鉄鋼原料市場は低迷しており、むしろこちらの方が中国の実態に近いのではないか。結果、中国の製造業PMIと鉄鋼業PMIの間には大きな乖離が生じている状況。

ただ、非鉄金属のベンチマークである精錬銅生産は年初来累計で前年比+13.9%の221万5,000トンとなっており、こちらの生産活動は旺盛であり、半導体やデータセンター向けの需要が旺盛である可能性を示唆している。

習近平政権の下、まだらな景気回復(まだらな景気後退)となっている、と整理するのが妥当だろうか。

なおも米国の景気とインフレを巡る見通しは不透明である。現在がバブルか否かの議論は常に付き纏うが、5%近辺の長期金利の中でもまだ経済がクラッシュしていないことは事実であり、米経済の強さを再確認せざるを得ない。

結果、今後の金融政策動向は難しい判断を迫られるものの、年初に市場参加者が期待していたような急速な利下げは、いわゆる「ショック」発生時に限られる可能性が出てきた。

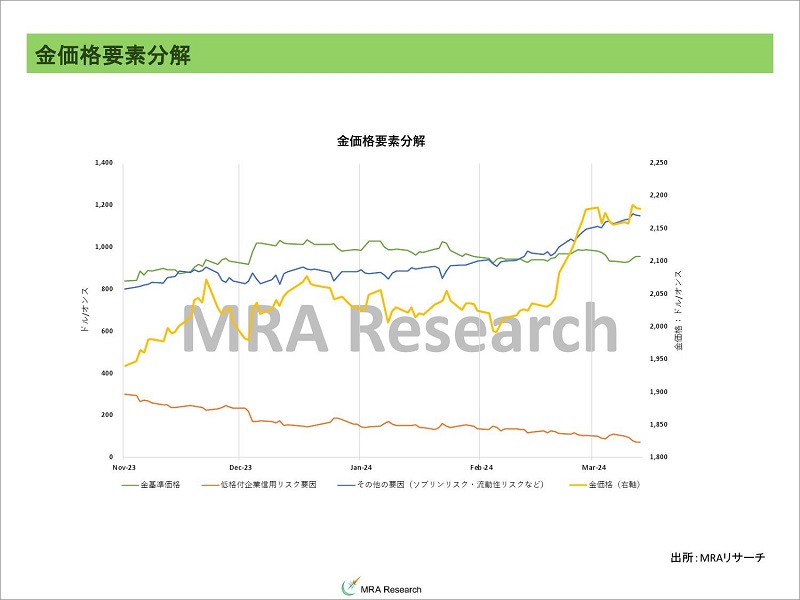

その意味で、金価格の構成要素のうち、リスク・プレミアムが上昇していることには警戒が必要だろう。

本日の見通し、昨日のセクター別動向と本日の見通し、マクロ見通しのリスクシナリオ、本日のMRA's Eye、主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について