日刊工業新聞連載『調達コストのリスク管理(39)「安く買う」ことへの注意』

- Web掲載

- 日刊工業新聞

- 大崎将行

- 新聞掲載

「安く買う」ことへの注意

経営上の「意義」を明確に

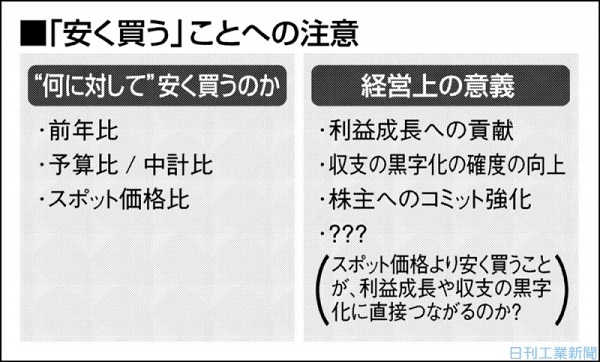

【何に対して】

原価低減は調達部門の責務中の責務であり、中でも調達単価の低減、いわゆる「安く買う」ことは全ての調達担当者にとって至上命令だろう。一方で安く買うといった場合、「何に対して安く買うのか」という、その比較対象を明確化しておかなければ「安く買う」というフレーズ自体の意味や経営上の意義が曖昧となってしまう。

一般的に安く買おうと思えば集中購買や売り手の集約といった売り手の固定費削減に寄与する対策や、競争入札など売り手のマージンを引き下げる対策を真っ先に思い浮かべる。これらはいずれも調達単価の構成要素の「固定部分」への対策に分類され、この類の対策の効果は、その時点の単価よりも必ず引き下がる形で表れるため、「何に対して安く買うのか」という比較対象やその意義を明確化する必要性にそこまで迫られることはない。

【3つの比較対象】

調達コストの対策にはもう一つ、調達単価の構成要素の原材料価格連動部分への対策がある。ヘッジなどの事前の値決めといった、将来の調達単価の変動を抑制する対策が該当する。事前の値決めの場合、「安く買う」ことの比較対象の明確化は必須だ。安く買う比較対象は以下の3点に絞られ、それぞれ経営上の意義が異なる。

1点目は、「前年の単価」との比較である。事前の値決めにより、調達単価を前年比で安く抑えることは、自社の利益成長に貢献する。過去の単価との比較という意味では、「固定部分」への対策と同じ意義を持つ。

2点目は、予算や中期計画の単価との比較である。事前の値決めにより予算比で安く買うことは、全社収支の黒字化の確度向上に寄与する。また、中計比で安く買えば、株主へのコミット(確約)を強固にすることにもつながり、どちらも経営上の意義を伴ったコスト対策と言えるだろう。

【経営上の意義は】

最後の3点目は、事前の値決めをせずにスポット調達した場合の単価、言い換えると「“事前の値決め”無かりせばの単価」との比較である。この場合、原材料価格の上昇分をスポット価格に連動させた形で顧客に価格転嫁できるのであれば、利益拡大に貢献するので経営上の意義も生まれるが、そうでなければ特段意義はない。

むやみにスポット価格対比の事前の値決めにこだわるケースも散見されるが、注意が必要だ。ただ漠然と「安く買う」のではなく、“何に対して”安く買うのか、それは“経営上どのような意義があるのか”をいま一度明確にした上でコスト対策に取り組んでいきたい。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行