日刊工業新聞連載『調達コストのリスク管理(17)想定リスクの低減』

- 新聞掲載

- Web掲載

- 日刊工業新聞

- 大崎将行

想定リスクの低減

「単価未確定部分」減らす

【計画量から算出】

過去2回にわたり、対応する調達コストのリスクに上限を設ける必要性に言及し、その上限の設定は「想定リスクの低減」「許容コストの引き上げ」という二つのリスク対策の組み合わせで対応していくことを説明した。今回からは、その「想定リスクの低減」について説明する。

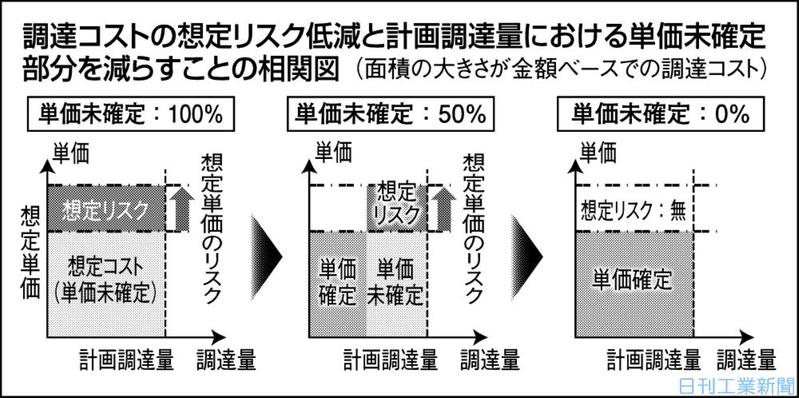

調達コストをシンプルに分解すると、「調達量」に「単位量当たりの平均調達価格(調達単価)」を乗じて計算でき、将来の任意の時点(例えば2020年12月)における「想定コスト」は、現時点における「20年12月の計画調達量」に「20年12月の想定単価」を掛け合わせて求める。

この20年12月の想定単価からの上振れ幅が「想定単価のリスク」であり、金額ベースでの「想定リスク」は、これに計画調達量を乗じることで算出できる(本コラムでは“調達単価のリスク”に焦点をあてるため、計画調達量の増減や在庫の増減などの“調達量”に起因する「想定リスク」は割愛する)。

【半分を値決め】

ここから先は図を用いて説明する。横軸に20年12月の調達量、縦軸に20年12月の調達単価を取った場合、図の面積が金額ベースでの20年12月分の調達コストを表す。想定単価に上振れリスクが生じた場合、この面積の増大分が想定リスクとなる。

ここで何らかの対策(詳細は次回以降で説明)を講じて計画調達量の50%の単価を現時点で確定(値決め)したとしよう。この部分については仮に想定単価にリスクが生じでも、すでに単価が確定しているので、面積は変化せずリスクの影響を受けずに済む。全体でみれば、想定単価のリスクが顕在化した際の面積(調達コスト)の増加割合は当初の半分に抑えられ、結果として調達コストの想定リスクは半減したことになる。

【意思決定重要に】

さらに単価確定の比率を100%まで高めれば想定リスクはゼロとなり、20年12月分の調達コストは最終的に確定する。調達コストの「想定リスクの低減」とは、結局のところ、計画調達量における単価未確定部分の割合を減らす対策なのである。

実際の調達単価の確定にあたっては、調達単価確定後、市場価格が下落した際に機会損失を被るリスクもはらむため、その実行の“タイミング”と“確定比率”については、許容コスト(予算)を意識しながら総合的に判断していく必要がある。そのため、事前に組織としてしっかりと対応上限リスクの水準を議論し、意思決定しておくことが重要となる。(隔週木曜日に掲載)

◇マーケット・リスク・アドバイザリー代表 大崎将行