感染リスク世界に拡大 総じて軟調

- MRA商品市場レポート for PRO

2020年2月28日 第1695号 商品市況概況

◆昨日の商品市場(全体)の総括

「感染リスク世界に拡大 総じて軟調」

【昨日の市場動向総括】

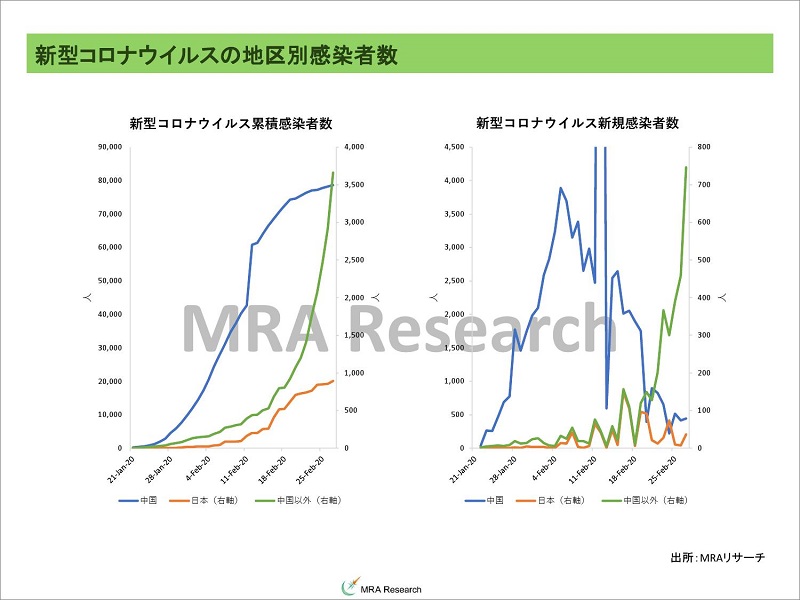

昨日の商品市場は、供給懸念が強いパラジウムが上昇、その他農産品、穀物などの非景気循環銘柄が引き続き物色され、その他の商品が下落する流れが続いた。新型コロナウイルスへの感染が、南極大陸以外のすべての地域で確認されたことが背景。

現在は「景気減速→需要減少→価格下落」「リスク回避→株安→リバランスによる商品売り」で下落に歯止めがかかっていない。

リーマンショックのような信用危機であれば、ある意味金融緩和などによって対応可能だが、今回は感染防止のために強制的にヒトやモノの移動を停止させているため金融政策でできることは限定される。

この問題の「出口」がみえるまではこの流れは続き、1-2月の中国の統計が発表される3月にはさらに商品価格は下落することになるだろう。

なお、この問題が長期化した場合、供給側にも影響が出始め「スタグフレーション」となるリスクも無視できない

※詳しくは、本日の【MRA's Eye】で解説しています。MRA's Eyeは有料レポート内のコラムですが、本日は弊社HPに掲載しています。

※より詳しい解説は、MRA商品市場レポート(有料)の「昨日の世界経済・市場動向のトピックス」「MRA's Eye」などで解説しています。

※関連グラフはリンクをご参照ください。詳しい解説は「MRA商品市場レポート for PRO」をご購読ください。

https://marketrisk.jp/news-contents

※レポートのお申込みはこちらから。

https://marketrisk.jp/news-contents/news/3592.html

【本日の価格見通し総括】

本日も新型コロナウイルス関連情報が市場動向を左右すると考えるが、パンデミックへの懸念が強まる中、終息観測が強まっている中国以外の地域での感染拡大状況が注目され、総じて景気循環系商品が売られる流れが続くことになるだろう。

本日予定されている経済統計では、米シカゴ購買部協会指数、米個人所得・支出に注目している。

シカゴ購買部協会指数は46.0(前月42.9)と改善見込みである。ただ、これは米国で新型コロナウイルスの影響が拡大する前の調査であり本当の影響は3月の統計からが重要になる。

米個人所得は前月比+0.4%(前月+0.2%)、支出は+0.3%(+0.3%)と緩やかな回復を継続する見込みだが、これも先月のコロナウイルス感染拡大前の統計であり、やはり3月発表の統計に注目する必要があるだろう。

その意味では、この週末に発表が予定されている中国のPMI。製造業は45.0(前月50.0)、非製造業が51.0(54.1)といずれも減速見込みだが、市場予想を下回るのではないか。

【昨日の世界経済・市場動向のトピックス】

昨日もコロナウイルスの影響拡大で世界経済が混乱、株価も調整を余儀なくされるため景気循環系商品にはさらに下押し圧力が掛かる展開が予想される。

市場の混乱を回避するためには、各国政府の対応姿勢(具体的にはコロナウイルス対策にどれだけの予算とマンパワーを割く方針か)と、それを実際に実行する実行力が問われることになるだろう。

は株価が大きく続落した。そもそも1株当たり利益が大きく上昇しない中で、PERが上昇して株価が上昇していた訳であり、S&P500のPERは米中貿易戦争が始まる前の高値水準である23倍を目指して上昇していた。

PERの上昇は、景気減速を回避するための金融緩和期待による長期金利の上昇が背景だったが、足元はリスク回避の長期金利低下・株安という通常の価格関係に戻る形となった。恐らく、PERの調整は今後も続くことになるだろう。

さらに株価が下落する可能性があるとすると、1-2月の中国の経済統計が発表される3月と、Q120の決算が発表される4月になるのではないか。特に4月はEPS(一株当たり利益)が下方修正されるため、さらに株価の下落が加速すると予想される。

商品市場の市場参加者の比率は、7割が実需、3割が投機といわれており、投機的な動きの商品市場への影響は限定されるのだが、ここまでの調整が起きればその影響拡大は免れないだろう。

【景気循環銘柄共通の価格変動要因整理】

(マクロ要因)

・各国のPMI・ISMなどのマインド系指標の減速(価格下落要因)。

・世界景気の減速観測。IMFは2020年の経済見通しを引き下げ(+3.4%→+3.3%)ている。2021年も3.4%(▲0.1%)に引き下げ。

なお、新型コロナウイルスの影響による景気の下振れは▲0.1%と、比較的限定的な影響に留まるとの見方。

・FRBの利下げに打ち止め感が広がっていたが、新型肺炎の影響であと2回の利下げを市場は織り込んでいる(▲50bp程度)。景気の減速が懸念されているため追加利下げは景気循環系商品価格の下支え要因に。

・景気減速を受けた、各国政府・中銀の財政政策・金融緩和は価格の上昇要因(Q319の中国GDPは前年比+6.2%、前期+6.3%と1992年の統計発表以来の低水準となり、減速懸念が再び意識されている)。

※一方、鉱工業生産や固定資産投資などは政府の対策の影響が徐々に顕在化している形。

・2018年からインドが人口ボーナス期入りしており、構造的な需要の増加が見込めることは中長期的な価格の上昇要因。

(特殊要因)

・中国の新型肺炎の世界的な感染拡大(パンデミックリスクの顕在化)を受けた経済活動の鈍化(景気循環系商品価格の下落要因)。

・米中が通商面で再び対立(国営企業への補助禁止、人権面、知的財産権など)する可能性はあり、景気循環銘柄価格の下振れ要因に。ただし、新型肺炎の影響で当面は中国の合意不履行は問題視されない可能性が高まった。

・欧州の政治混乱(伊仏の対立、ポピュリズムの台頭、トルコと欧州の関係悪化、トルコの景気減速など)によるリスク回避の動きの強まり(下落要因)。

・中東情勢が再度緊迫化し、域内景気への悪影響への懸念(下落要因)。可能性は低いが、イランと米国の散発的な衝突は続き、軍事衝突懸念が再びつよまる可能性があることは排除できず。

・英国のEU離脱が無秩序なものになるリスク。今後は2020年12月末の移行期間までに条件で合意ができるか否か。場合によっては、ハードブレグジットの可能性も。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(下落要因)。

・日韓対立によるハイテク分野の市場混乱や、極東地区の地政学的リスクの高まり(下落要因)。

(投機・投資要因)

・コロナウイルスの影響拡大によるリスク回避の株安が、景気循環系商品価格にマイナスの影響を与える場合。

◆昨日の商品市場(個別)の総括

---≪エネルギー≫---

【原油市場動向総括】

昨日の原油価格は続落した。米国でもコロナウイルスの感染拡大が確認され、パンデミック直前の状態になっていると判断されたことや、それを受けた株価の大幅調整が材料となった。

【原油価格見通し】

原油価格は中国の新規感染者数の増加が減少しているものの、中国以外の地区での感染者数拡大を受けてパンデミックへの懸念が高まっており、国際的にヒトとモノの移動が制限されつつある中、軟調な推移になると考える。

また、株価の下落も投機的な売りを誘うため、価格の下落を助長することになるだろう。

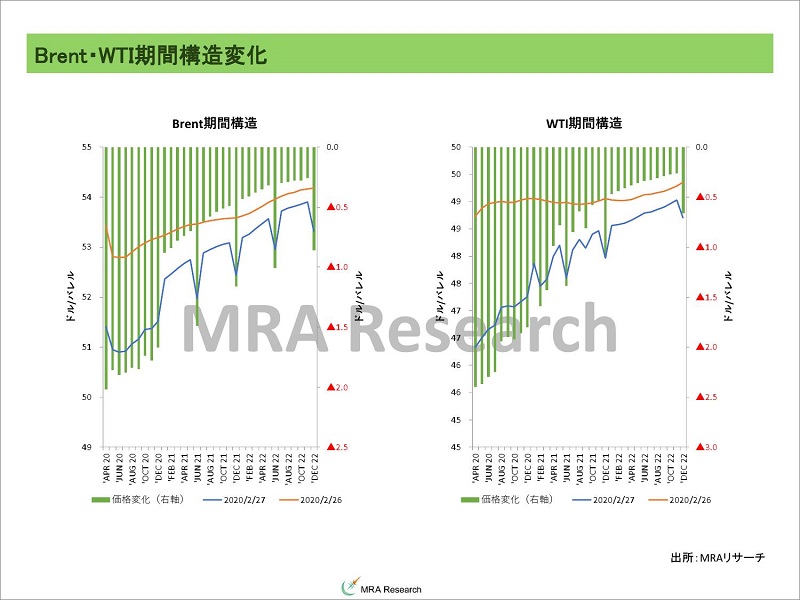

Brent・WTIとも昨日は期近の下落が顕著で、需要減少に伴う需給緩和観測が強まっている状況。

中国は早期終息を国際的に喧伝している一方、中国以外の国での感染者数が増加していること、南極を除くすべての大陸で感染が確認されていることを考えると、4-5月に終息宣言が出るという見通しは楽観的過ぎるかもしれない。

唯一、参考になるデータは新規感染者数の推移のみであり、しばらくこれに左右される展開が続くと考えられる。ただし今後はより、中国以外の感染者数の増加に注目する必要がある。

OPECプラスの追加減産に対しては、ロシアが否定的(原油価格は依然、ロシアの予算レートを上回っているため)であり、予算的にも厳しいサウジアラビアが強く望んでいる。6月末までの減産期間延長はあるのではないか。

しかし、需要減少の中での減産はほとんど価格維持に効果がないことは過去のデータが示す通り。

むしろ増産して歳入を確保しよう、という動きになるかもしれないがリーマンショックの時と異なり、ヒトとモノの移動が制限されているため価格下落に伴う需要喚起効果は限定されるだろう。

一方、トランプ大統領の中東和平案を受けて、イスラエルとパレスチナの軍事的な衝突は激しさを増している。

ただ、今回の中東和平案は思いつきでやった、というよりも長年の米国のイスラエルに対する政策によって、動かしがたいところまでイスラエルのプレゼンスが上がり、アラブ諸国も経済的に無視できなくなっているため、「反発はするが、果実を得られなければ意味がない」という考えにシフトし始めているのも事実だろう。

イデオロギー的にはアラブ諸国の敗北といえるが、武装集団や反イスラエル勢力がこの状況を看過するとは考え難い。イスラム国がイスラエルに攻撃を仕掛けるとも表明しており、特にシーア派三日月地帯の治安は悪化し、供給懸念が高まっているのも事実だ。

米国は中東原油への依存度が低下しているため、中東政策が「雑」になる傾向があり、中東情勢不安は今まで以上に高まっていると考えるべきである。

米・イラン問題は国同士の衝突リスクは低下したものの、武装勢力による小規模な攻撃は継続している。イランの選挙では反米の保守派が大勝しており、今後、反米機運が高まる可能性が高いことも中東の地政学的リスクを高めることになるだろう。また、新型コロナウイルス関連で米・イランが対立していることも懸念だ。

シリアとリビアに対する関与を強めているトルコの動向も、地政学的リスクを高めるため懸念されるところ。シリアへの介入はイドリブ県のクルド人を巡る対立で、シリアと全面戦争の可能性もある。リビア介入は、イスラエルのガス田からのガス輸送にかかわる権益の問題。

この他、新型コロナウイルスが中東でも拡大しており、政府への対応の不満がさらに高まって、暴動に発展する可能性が出てきた(暴動事態が感染拡大につながるため、感染拡大中は起きないだろうが、終息後に生活困窮で暴動が起きる可能性)。

米中合意は市場に一定の安心感をもたらしたが、米中合意の履行が肺炎の影響で困難であるため、当面、中国の合意順守未達が材料視されることはなかろう。

FOMCは、一旦利下げを打ち止めとなったが、新型肺炎の影響で追加利下げの可能性が出てきており、価格に一定の下支え効果をもたらすと見られる。

仮に景気が後退した場合、金融政策の効果が限定される中で各国とも、より直接的に景気を刺激する財政出動を検討し始めているとみられ、エネルギーセクターにおいても今後の大きなテーマとなると予想される。

米国は財政にゆとりはないため減税も形式的なものになろうが、「選挙戦モード入り」で景気に必要以上のアクセルが踏まれる可能性が高まっている。

【石炭市場動向総括】

石炭先物市場は小幅に上昇した。足元の中国の需要が減速していることと、ピークシーズンであることによる買い圧力が拮抗しているため、レンジワークを続けている。

【石炭価格見通し】

石炭価格は新型肺炎への対策進捗期待が市場参加者のリスク選好を回復させているものの、新型肺炎の影響拡大は継続しており終息までは時間がかかることから、電力需要が鈍化、現状水準でもみ合うものと考える。

実際、中国の石炭輸入需要は減速しており、バルチック海運指数も低水準で推移している。

また、欧州で天然ガス価格の低迷や環境規制の強化に伴う脱石炭の動きが強まっていることも、石炭価格を下押ししよう。

長期的には同様の環境規制の強化が石炭供給を減じるため、価格の押し上げ要因となる。欧州の脱炭素の動きは非常にトリッキーだ。

【価格変動要因の整理】

(マクロ要因)

・OPECプラスは減産期間の延長で協議を行っているようだが、今のところ合意は形成されておらず。

・産油国の財政悪化による上流投資部門投資の減速は、インドなどの新興国需要顕在化時の価格上昇要因。

・世界2位の消費国である中国の輸入増加。12月の貿易統計では、原油の輸入が4,548万トン(前月4,574万トン)と高い水準を維持。

今後、特に中東・欧州原油価格動向に中国の景気動向が与えるリスクはさらに増すことが予想される。

・EV普及による需要の伸び鈍化を、軽量化目的の樹脂向け需要増加が相殺(世界の需要が減少を始めるのは2050年頃からか)。

・世界的な石炭上流部門への投資規制強化による、供給減速懸念。価格上昇要因(石炭)。

・競合燃料である天然ガス・LNG価格が供給過剰で低迷していることは、石炭価格の下落要因に。

(特殊要因)

・中国の新型ウイルスの世界的な影響拡大に伴う、世界的な景気減速懸念の強まり。

・米国とイランの軍事衝突リスクは回避されたが、「レッドゾーン」の水準が低く設定されたこともあり、偶発的な衝突が軍事力行使の懸念を強め、価格が上昇するリスクは残存している。

・米国の中東への関与低下や原油価格の下落、新型コロナウイルスの影響拡大に伴う不満爆発で、中東・北アフリカでの暴動発生。特にシーア派三日月地帯とリビアでの発生リスク。

・シリアイドリブ県を巡る、トルコとシリアの武力衝突懸念(中東の不安定化による供給懸念と、難民流入による南欧州の景況感悪化)。

・米朝交渉は目立った進捗がなく、制裁は継続する見込みであり北朝鮮炭の供給制限も継続されることは、価格の上昇要因(石炭)。

(投機・投資要因)

・WTI・Brentともロング・ショートの解消が続いた。WTIはショートの増加の反動でショート買戻し圧力が強かったが、Brentはロングの解消圧力の方が強かった。

・直近の投機筋のポジションは以下の通り。

WTIはロングが571,252枚(前週比 ▲5,903枚)ショートが159,488枚(▲20,898枚)ネットロングは411,764枚(+14,995枚)

Brentはロングが377,915枚(前週比▲9,383枚)ショートが95,325枚(▲8,542枚)ネットロングは282,590枚(▲841枚)

---≪LME非鉄金属≫---

【非鉄金属市場動向総括】

LME非鉄金属価格は水準を切り下げた。新型コロナウイルスが南極大陸以外のすべての大陸に拡散、世界的に経済活動が鈍化するとの見方が強まっていること、株価の大幅な調整が価格を下押しした。

なお、最大消費国である中国の統計が季節の影響もあるが全く発表されておらず、上海在庫や金属価格の期間構造を需給の判断材料とするしかない。

【非鉄金属価格見通し】

非鉄金属価格は、中国以外の国の感染者数の拡大報告が続いており、パンデミックの可能性が極めて濃厚になる中、世界的にヒトやモノの移動が制限されるとの見方が強まっていること、割高だった株の調整で投機的な売りも嵩むとみられることから、価格は下落すると考える。

最大消費国である中国の対策進捗と、工場の再稼働が価格の下支え要因ではあるが、世界的な需要減少観測がこれを上回っているため影響は限定されると考える。

また、1月・2月の中国の経済統計が発表されておらず、3月頃に発表されるとみられる統計が相当悪い可能性は高く、3月にはさらに下落余地を拡大すると予想される。

なお、非鉄金属価格が上昇するには景気への影響が限定されることが必要条件で、さらに中国国内の詳細な情報がもたらされることや、WHOが終息宣言を出すことが必要条件となるが、現在の感染拡大状況を勘案すると当初見込みの4~5月に終息、との見方は楽観的過ぎるかもしれない。

米中合意は市場に一定の安心感をもたらしたが、新型コロナウイルスの影響で困難であるため、当面、中国の合意順守未達が材料視されることはなかろう。

FOMCは、一旦利下げを打ち止めとなったが、新型肺炎の影響で追加利下げの可能性が出てきており、価格に一定の下支え効果をもたらすと見られる。

仮に景気が後退した場合、金融政策の効果が限定される中で各国とも、より直接的に景気を刺激する財政出動を検討し始めているとみられ、非鉄金属セクターにおいても今後の大きなテーマとなると予想される。

財政出動は使途にもよるが、非鉄金属価格の押し上げ要因となる見込み。米国は財政にゆとりはないため減税も形式的なものになろうが、「選挙戦モード入り」で景気に必要以上のアクセルが踏まれる可能性が高まっている。

中長期的には環境面に配慮した「省エネ金属」需要が高まることから非鉄金属価格は上昇すると予想される。具体的には社会インフラとして「バッテリー」としての需要が高まると予想される、電気自動車に使用される金属が対象となる(銅、アルミ、ニッケル、リチウム、コバルトなど)。

再び非鉄金属が持続的な上昇に転じるのは、インドの構造的な需要が顕在化するタイミングになるだろうが、中国が1994年に人口ボーナス期入りし、非鉄金属価格が上昇を始めたのが2000年頃からであることを考えると、2023~2024年頃になるのではないか。

【価格変動要因の整理】

(マクロ要因)

・最大消費国である中国の製造業PMIは減速したが、閾値の50を維持。しかし、新型肺炎の影響が統計に表れるのは2月以降であり、さらなる減速の可能性は高い(価格の下落要因。

在庫水準はほぼ変わっていないが、新規受注(主に国内)が堅調に推移しており、新規受注/完成品在庫レシオには上昇圧力が掛かっている。

・1-12月期中国工業生産は前年比+5.7%(1-11月期+5.6%)と小幅な改善となったが、12月単月では+6.9%(前月+6.2%)と伸びが加速(フロー需要の増加=価格上昇要因)。

・1-12月期中国固定資産投資 前年比+5.4%の55兆1,478億元(1-11月期+5.2%の53兆3,718億元)と減速、公的+部門は6.8%(+6.9%)と減速したが、民間部門は+4.7%(+4.5%)とやや持ち直し(ストック需要の改善=価格上昇要因)。

・1-12月期中国不動産開発投資 前年比+9.9%の13兆2,194億元(1-11月期+10.2%の12兆1,265億元)と減速傾向が顕著に。

中国政府は景気刺激に住宅セクターを用いない、と発言しているため伸びが加速するとは考え難い。特に建材であるアルミや配電に用いられる銅の下落要因に。

・12月の中国の銅地金・製品の輸入量は52万7,000トンと、同じ時期の過去5年の最高水準。また、銅鉱石の輸入も192万8,000トンと、過去最高となった前月は下回ったものの、同じ時期の過去5年の最高水準を大きく上回っている。公共投資(電線網整備)などの公的需要が需要を下支えしているとみられ、中国の取引所在庫は過去5年平均を下回っている。

・環境規制の強化で特殊需要が増加する(軽量化目的のアルミ、EV向けのニッケル・銅(通常25キロ/台の銅が使われるが、EVは80キロ/台)、蓄電池としての鉛、コバルトなど)

・中国の環境規制強化に伴うスクラップの調達難による、新塊需要の増加。

・上流部門投資不足並びに鉱石の品位低下による、鉱山供給の制限。

・亜鉛の精錬キャパシティ不足に伴う需給のタイト化。一方鉱山生産は増加しており、亜鉛精鉱需給は緩和、TCも高止まり。

・環境規制強化・米制裁の影響による石炭価格上昇が、中国の非鉄金属製造コストを高止まりさせる場合。

・インドをはじめとする新興国の構造的な需要増加(中長期的な要因)。

(特殊要因)

・中国の新型ウイルスの影響拡大に伴う、世界的な景気減速懸念の強まり。

・米国が中国に対する人権問題(香港・新疆ウイグル自治区問題)を強めた場合、再び通商問題が議題に上がる場合(価格の下落要因)。

・中国政府が地方政府に債券発行枠の増枠を促し、シャドーバンキングを含むアンダーグラウンドな資金調達を認めてでも公共投資を進める方針を示したことは、需要面で価格の上昇要因に。

・環境問題や人権問題(コンフリクト・メタルの問題)を背景とする鉱山供給の減少。

・資源ナショナリズムの高まり。インドネシアのニッケル未処理鉱石禁輸措置再開(銅とボーキサイトは2022年から実施の予定)。

・インドとパキスタンの対立が武力衝突に発展、インドの人種差別問題が反政府行動に繋がり、インドが人口ボーナス期の成長メリットを生かせない場合(下落要因)

・LME指定倉庫在庫の減少が、LMEの倉庫運営ルール変更に伴う保管場所変更の取引の影響である場合、ルールが見直された際に再度、LME指定倉庫在庫が急増する可能性(下落要因)。

(投機・投資要因)

・2月21日付のLMEロング・ショートポジションの動向はまちまち。鉛と錫のロングが増加したが、それ以外の金属はロングが減少した。新型コロナウイルスの影響を懸念したものか。

ショートはアルミと錫で減少したが、それ以外では増加。やはり新型コロナウイルスの影響を懸念したもの。

投機筋のLME+CME銅ネット買い越し金額は▲75.1億ドル(前週▲67.5億ドル)と売り越し幅を拡大した。買い越し額の増加率は+11.3%。

買い越し枚数はトン数換算ベースで▲2,141千トン(前週▲1,902千トン)とCME銅を除く全ての金属で売り越し幅を拡大している。ネット売り越しの増加率は+12.6%。

---≪鉄鋼原料≫---

【鉄鋼原料市場動向総括】

中国向け海上輸送鉄鉱石スワップは小幅下落、原料炭スワップ先物は変わらず、中国鉄鋼製品先物価格は小幅下落した。

中国の新型肺炎の新規感染者数の減少傾向が買い材料となる一方、世界的な感染者数の拡大で、経済活動が鈍化するとの見方が強まっていることが売り材料となり方向性が出難い。

【鉄鋼原料価格見通し】

鉄鉱石価格はコロナウイルスの影響が世界的に拡大、経済活動の鈍化懸念が強まる中で需要が減少するため、価格は下押しされると考える。

ただし、中国の工場が徐々に稼働を始めたこと、Valeの生産調整、Rio Tintoの減産見通しの影響が価格を下支えすると考える。

中国河北省の高炉稼働率は2月21日時点で72.9%(前週73.6%)と再び減速した。通常、高炉は再稼働時のコストがかかるため、稼働している高炉は稼働させ続けることが前提であるが、その中で稼働の調整が行われているようだ。

米中の通商合意は景況感の改善で鉄鉱石価格・鉄鋼製品価格の上昇要因となるが、香港・新疆ウイグル自治区の人権問題を巡る対立を見るに、まだ両国関係は鉄鉱石価格の波乱要因になると見る。

ただ、しばらくは米中合意の履行が肺炎の影響で困難であるため、当面、中国の合意順守未達が材料視されることはなかろう。

また、冬場の鉄鉱石価格は季節的には強含みやすいものの、冬場の鉄鋼製品生産規制により鉄鋼向け需要が減速するため(短期的には鉄鋼製品価格の上昇で、鉄鉱石価格の上昇要因となる)、今年は例年よりは低い水準での推移になるのではないか。

なお、Valeは生産計画を下方修正したが、それでも2020年は同社の生産が本格再開の可能性が高いこと、景気の底入れは夏以降であると予想されることから、鉄鉱石価格の見通しはやや弱気である。

原料炭は新型肺炎の影響に加え、鉄鋼需要の伸びが欧州・中国を中心に減速していることから、下値余地を探りやすくなっている。しかし、世界的な石炭生産制限の流れを受けて鉄鉱石とは異なり、原料炭の価格中期見通しはやや強気である。

【価格変動要因の整理】

(マクロ要因)

・直近の中国鉄鋼業PMIは47.1(前月43.1)と回復した。生産活動の回復(44.1→46.7)と、新規受注の回復(36.2→46.8)が影響した。

しかし、そもそも水準が閾値の50を下回っており、原材料在庫の水準も51.1(前月48.9)と閾値の50を上回っていることを考えると、そこまで鉄鋼セクターの業況が良い、というわけではない。

・1-12月期中国工業生産は前年比+5.7%(1-11月期+5.6%)と小幅な改善となったが、12月単月では+6.9%(前月+6.2%)と伸びが加速(フロー需要の増加=価格上昇要因)。

・1-12月期中国固定資産投資 前年比+5.4%の55兆1,478億元(1-11月期+5.2%の53兆3,718億元)と減速、公的+部門は6.8%(+6.9%)と減速したが、民間部門は+4.7%(+4.5%)とやや持ち直し(ストック需要の改善=価格上昇要因)。

・1-12月期中国不動産開発投資 前年比+9.9%の13兆2,194億元(1-11月期+10.2%の12兆1,265億元)と減速傾向が顕著に。

中国政府は景気刺激に住宅セクターを用いない、と発言しているためさらに伸びが加速するとは考え難い。特に建材であるアルミや配電に用いられる銅の下落要因に。

12月の中国の貿易統計では、鉄鋼製品の輸出は468万トン(前月458万トン)と過去5年の最低水準を下回り、輸出需要が停滞していることを示唆。

また、燃料炭・原料炭の内訳が出ていないが、石炭輸入は急速に減速し、277.2万トン(前月2,078.1万トン)となった。「新たなアノマリー」となった中国の季節的な輸入減少である。

今後に関しては輸入規制が導入されると見られる、石炭の国内生産も11月時点で3億3,406万トンと過去5年の最高水準を大きく上回っている。このことから、今後も輸入は減少すると予想される。

・中国の12月の鉄鉱石の輸入量は加速し、1億130万トン(前月9,065万トン)と高い水準を維持した。一方で、今年の鉄鉱石生産は3月以降漸増しており、11月は7,924.5万トンに達している。

中国の鉄鉱石港湾在庫は前週比▲205万トンの1億2,860万トン(過去5年平均1億2,438万トン)、在庫日数は▲0.4日の26.3日(過去5年平均 29.7日)と在庫日数ベースは過去5年平均を下回り、鉄鉱石の需給ファンダメンタルズはタイト化しているため、鉄鉱石の輸入需要は堅調に推移すると見られる。

・中国の鉄鋼製品在庫水準は前週比+278.8万トンの2,161.2万トン(過去5年平均1,452.1万トン)とコロナウイルスの影響で工場の稼働が低迷しているためか、急速に増加している。

なお、12月の鉄鋼製品の輸出は468万トン(前月458万トン)と過去5年の最低水準を下回り、輸出需要が停滞していることを示唆。

・長期的には人口ボーナス期入りしているインドが、すでにインフラ整備のための投資拡大方針(5年で約160兆円)を示しており、鉄鋼製品・鉄鉱石価格を押し上げ。

(特殊要因)

・中国の新型ウイルスの影響拡大に伴う、世界的な景気減速懸念の強まり。

・中国政府の経済対策(金融緩和や公共投資など)は価格の上昇要因。

・世界的に広がる環境規制強化の流れで、鉄鉱石や原料炭などの生産に一定の影響が起きる場合。

(投機・投資要因)

・特になし。

---≪貴金属≫---

【貴金属市場動向総括】

金価格はもみ合った結果、前日比マイナスで引けた。株価の下落とそれに伴う長期金利の低下が価格を押し上げたものの、原油価格の急落に伴う期待インフレ率の低下が価格を押し下げた。

銀価格は下落。金銀在庫レシオが上昇、それに伴う金銀レシオの上昇圧力が価格を下押しした。

昨日の金のリスクプレミアムは233ドルで前日から▲10ドル低下している。リスク回避姿勢の後退というよりも、実質金利で説明できるレベルでの調整の範囲内(毎日回帰分析を行っているため、前日の数字も変化している点にはご注意ください)。

PGMはプラチナが下落、供給懸念が強いパラジウムは引き続き上昇。

【貴金属価格見通し】

金価格は新型コロナウイルスが中国では沈静化傾向となっているものの、世界的に影響が拡大、株式市場の大幅調整が長期金利を押し下げ、実質金利に低下圧力が掛かっていることから、高値圏での推移が続くと考える。

中東にもコロナウイルスの影響が拡大、住民の不満が高まる可能性は高く、事態鎮静化後に生活に困窮した市民が反政府行動に出る可能性はある。また、欧州でも感染が拡大していることは、ユーロの結束に影響を及ぼすためやはり、安全資産としての金需要を高めることになるだろう。

仮に地政学的リスクが完全に解消した場合、リスクプレミアムがはげ落ちる形で金価格は下落することになる。現在のプレミアムは250ドル程度であり、実力ベースでは金価格は1,400ドル程度と考えられる。実質金利の低下で、金のベース価格は切り上がっている。

ただ実際は過去の実質金利からの乖離幅は平均で160ドル程度であるため(リスクが完全になくなることはあまりない)、リスクが回避された場合の下落余地は1,560ドル程度となる。

なお、米中合意は第二弾合意が困難とみられること、中国が米国の要求通り合意を履行するかどうか不明なこと、中国の人権問題が俎上に載せられる可能性があること、などからむしろ今後は金銀価格の上昇リスクとなる可能性がある。

ただ、しばらくは米中合意の履行が肺炎の影響で困難であるため、当面、中国の合意順守未達が材料視されることはなかろう。

銀価格は金銀在庫レシオ(銀在庫÷金在庫)は再び上昇を始めている。金銀在庫レシオから類推される金銀レシオは、80倍程度が適切と考えられ、20ドル前後まで価格が上昇してもおかしくない。

特にリスク回避姿勢が強まり金が割高となる局面では、割安な銀が投機的な観点から物色される可能性は高かろう。

PGM価格は金銀価格が高値圏を維持する見込みであることから同様に高値を維持すると考えるが、新型肺炎が世界的に拡大していることや、米大統領選挙への不透明感が強まっていることが株価の重石となっているため、対金銀で割安に推移しよう。

パラジウムは供給懸念が強く意識されているため、下落余地も限定されると考える。

中国・世界の自動車販売は前年比マイナスが続いているが、徐々に前年比マイナス幅が徐々に縮小し始めていることから、需要面で価格を押し上げる可能性は高い。

1月の米自動車販売は年率1,684万台(市場予想 1,677万台、前月 1,670万台)と利下げの影響もあり回復している。一方、コロナウイルスの影響が出始めた中国は▲18.0%の194.1万台に留まった。

今後、コロナウイルスの影響が拡大する中で、自動車販売が減速する可能性は高く、PGM価格の下押し要因となるだろう。

【価格変動要因の整理】

(マクロ要因)

・市場はFRBの年2回の利下げをすでに織り込んでいる状況。

ECBに関しては緩和余地がないため、今後は財政出動に向け、各国政府に働きかけを強めることになるだろう(これは中央銀行の権限外であるが)。

・景気の先行きを懸念した株価下落とそれに伴う長期金利・実質金利の低下(金銀価格の上昇要因)。ただし、欧州の政情安定化や、各国の金融緩和などを背景とする景況感の改善で株価が上昇した場合には金銀価格の下落要因。

・世界的な自動車販売の減速(米欧中)による、自動車向け排ガス触媒需要の減少(PGM)。

・排ガス規制強化に伴うパラジウムへのシフト観測(プラチナがパラジウムを代替するには数年単位で時間を要する)。

・パラジウム需要増加に伴うPGMの増産により、結果的にプラチナが供給過剰となり価格の下落要因に(プラチナ)。

パラジウムはニッケルやプラチナ鉱山からの副産物としての生産が大半(80%)であり、プラチナ価格が低迷する中では増産されにくい、

(特殊要因)

・中国の新型ウイルスの影響拡大に伴う、安全資産需要の高まり。

・原油価格低迷による財政状況の悪化、コロナウイルスの影響拡大に伴う国民の不満爆発で、中東・北アフリカ有事が発生、それに伴う安全資産需要の高まり(上昇要因)。

・米中通商交渉が部分合意したが、第二弾合意は中国側にメリット少なく、むしろ今後は状況が悪化する可能性の方が高いか。この場合安全資産需要増加で価格の上昇要因。

・トルコとシリアのイドリブ県を巡る対立が激化しており、全面衝突の可能性も出てきていることは金の安全資産需要を高め、価格の上昇要因に。

・英国のブレグジットは、移行期間中の合意は容易ではなく、無秩序離脱の可能性はまだなくなっていない。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速による安全資産需要の増加。

(投機・投資要因)

・銀価格は金銀在庫レシオが銀在庫の減少、ないしは金在庫の増加、あるいは両要因によって低下した場合、金銀レシオが上昇するリスク(銀価格の上昇要因)。

・金はロングが増加、ショートが小幅に増加。銀もロングが増加、ショートが小幅に増加している。新型肺炎の影響に伴う低金利政策の継続観測が価格を押し上げている状況。

PGMはプラチナがロング・ショートとも増加したが、ショートの増加が大きく、パラジウムはロングが減少、ショートが増加して明確に弱気なポジション取りに。

・直近の投機筋のポジションは、金はロングが408,349枚(前週比 +51,814枚)、ショートが54,700枚(+6,139枚)、ネットロングは353,649枚(+45,675枚)、銀が107,940枚(+11,545枚)、ショートが30,063枚(+1,305枚)、ネットロングは77,877枚(+10,240枚)

・直近の投機筋のポジションは以下の通り。

プラチナはロングが72,059枚(前週比 +321枚)ショートが10,444枚(+546枚)、ネットロングは61,615枚(▲225枚)

パラジウムが10,513枚(▲90枚)、ショートが5,518枚(+80枚)ネットロングは4,995枚(▲170枚)

---≪農産品≫---

【穀物市場動向総括】

シカゴ穀物市場は総じて下落した。コロナウイルスの影響が南極を含むすべての大陸に拡大したことで、モノの移動が制限されるとの見方が強まったことが背景。

【穀物価格見通し】

シカゴ穀物価格はコロナウイルスの感染拡大を受けて軟調な推移になると考えるが、必需品であること、株が調整する中では安全資産としての需要が高まることから下落余地も限定されると考える。

新型コロナウイルスの影響は世界各地で五月雨式に発生しており、影響の評価が非常に難しい。

ファンダメンタルズ面では、米トウモロコシの受け渡し可能在庫は過去5年の最高水準を上回っており、大豆も過去5年平均を大幅に上回っている。

しかし、小麦は豪州火災や干ばつ、ロシア・ウクライナの悪天候の影響で供給に懸念が出ていること、シカゴの小麦在庫は過去5年の最低水準を引き続き下回っていることから、上昇圧力が掛かりやすい展開が予想されるが、最終的には帳尻が合いやすい(世界各地で生産されているため)。

今後の市場の注目は大豆、トウモロコシの作付け意向面積。米農務省の予想では、トウモロコシが9,400万エーカー(2019年 8,970万エーカー)、大豆は8,500万エーカー(7,610万エーカー)、小麦が4,500万エーカー(4,520万エーカー)と、トウモロコシの作付けが増加すると見られている。

【価格変動要因の整理】

(マクロ要因)

・2月の米需給報告の生産見通しトウモロコシ136億9,200万Bu(前月136億9,200万Bu)大豆 35億5,800万Bu(35億5,800万Bu)小麦 19億2,000万Bu(19億2,000万Bu)

・2月の米需給報告の在庫見通しトウモロコシ18億9,200万Bu(市場予想18億7,972万Bu、前月18億9,200万Bu)大豆 4億2,500万Bu(4億4,832万Bu、4億7,500万Bu)小麦 9億4,000万Bu(9億5,888万Bu、9億6,500万Bu)

・12月末の四半期在庫トウモロコシ 113億8,900万Bu(市場予想114億7,171万Bu、前月22億2,100万Bu)大豆 35億5,200万Bu(31億9,033万Bu、9億900万Bu)小麦 183億4,000万Bu(190億300万Bu、23億4,600万Bu)

(特殊要因)

・新型肺炎の影響拡大による、輸出活動の停滞(シカゴ定期を含む生産地価格の下落要因)。

・米中通商交渉は部分合意、シカゴ穀物の買い材料となる。しかし、問題の本質は両国の軍事を巡る覇権争いであり、二次合意も難しく中国の合意不履行を材料に両国関係が再び悪化する可能性も考えられ、シカゴ定期の下落要因に。

ただし新型肺炎の影響で、しばらくの間、中国が合意を履行しなくても問題視はされないと予想される。

・米・イランの対立激化により、穀物輸送に影響が出る場合(下落要因)。ただし非景気循環銘柄需要が高まり最終的には上昇要因に。

・エルニーニョ現象は終息したとみられるが、より北米の穀物生産に影響を与えるラニーニャ現象の発生の懸念は排除できず、特に今年の春先以降、価格が上昇する可能性があり、価格の上昇要因に。

・中国の豚コレラ被害の拡大により、飼料需要が減少した場合は価格の下落要因(逆に終息すれば上昇要因)。

・トランプ政権が製油業者に対する再生可能燃料基準(バイオ燃料の混合を義務付け)の適用を31の製油業者に対して免除していたが、これを撤廃するよう指示したと伝えられたことは、国内向けのエタノール・バイオディーゼル向け需要増加観測を強め、価格の上昇要因に。

(投機・投資要因)

・直近の投機筋のポジションは以下の通り。

トウモロコシはロングが330,723枚(前週比 +17,468枚)、ショートが286,950枚(+11,916枚)ネットロングは43,773枚(+5,552枚)

大豆はロングが168,811枚(+3,810枚)、ショートが184,675枚(▲4,010枚)ネットロングは▲15,864枚(+7,820枚)

小麦はロングが167,767枚(+9,870枚)、ショートが105,564枚(▲11,094枚)ネットロングは62,203枚(+20,964枚)

◆本日のMRA's Eye

「リーマンショック級の景気後退に備えた対応を」

※緊急でMRA's Eyeを掲載します。

昨日、ブラジルでの感染が確認され、これで南極大陸をのぞくすべての大陸で新型コロナウイルスの感染者が確認された。米国でも市中感染が確認されている。

コロナウイルスに関して唯一の安心材料は「どうも致死率は高くない」という「中国のデータ」を基にした情報のみである。

暖かくなれば感染は終息するとの見方も、真夏のブラジルでの感染、シンガポールでの感染拡大を考えるとやや眉唾だ。

これまでQ120に新型コロナウイルス禍が終了し、Q220からV字回復というシナリオを描いていたアナリストや企業も多かったと思うが、それはコロナウイルスが中国のみで爆発的に拡大し、その他の国への影響は限定されるという前提に基づくものである。

言葉を変えると、今回の問題で大規模な企業破綻が発生しないということが前提になっている。IMFも今回のウイルスのGDPへの影響は▲0.1%程度と楽観的な見通しを示している。

しかし、中国の主要空港の減便数は8割に達しているとされ、モノやヒトの移動は予想以上に制限を受けており、日本でも中国客の減少で老舗旅館が破綻した、との報道があったが、中国でも中国山東省の石油精製業者の商社部門である、ホントップ・エナジーが破綻したと報じられている。今回の問題が信用リスクにまで波及していることを示している。

今回の問題が長期化し、信用リスクにまで影響が及ぶと、企業が破綻すればそこの企業に対する売掛金が不良債権化し、資金繰りが悪化、それに伴う連鎖倒産ということも十分にあり得る。

アベノミクス効果で雇用が増えたのは、飲食サービス、宿泊業などの対人ビジネスだが、これらの業種は今回の問題で最も大きな影響を受ける。問題の長期化は避けなければならない。

また、国際的な水平分業が進む中で部材が調達できず、製品を製造できずに破綻、というケースもあり得るだろう。この場合、モノが調達できなくなり、物価が上昇する「スタグフレーション」となることも想定しなければならない。

これは原油や銅などの比較的装置産業化した一次産品の供給では、問題が顕在化しにくいが部品や自動車などの完成品は、多くの人が工場という閉鎖空間に集合して製造しなければならないため(いわゆる「テレワーク」が不可能な商品)、供給懸念が価格を押し上げる可能性が高い。

これはマスクやアルコール消毒薬の価格が、アマゾンなどのネットで高騰していることを見ればお分かりいただけるだろう。

今回は震災の時のような1つの国での問題ではなく、「世界全体でほぼ同時に発生している」という意味でリーマンショックに近い災厄といえる。

ただ、リーマンショックの場合は金融緩和で対応が可能であったが、今回は感染リスクがあるためヒトやモノの移動が制限されるため、金融緩和のみでは対応仕切れない。その意味でリーマンショックを超えるリスクになる可能性があるということだ。

UBSはパンデミックとなり、影響が長引いた場合今年の経済成長がリーマンショック並みの+0.5%に落ち込む可能性を指摘しているが、その可能性はあり得るだろう。すでに火事になりつつあると認識した方が良い。

まずは感染拡大を阻止すること、研究者はワクチンの開発を一刻も早く行うこと、企業は少なくとも資金繰りの手当てを手厚く、政府はその企業の資金繰り対策、雇用対策を強化することが、二次災害、三次災害のリスクを低下させることになるし、その方針を示すだけでも企業や個人の安心感は増すのではないか。

もちろん、暖かくなって影響が緩和したり、ワクチンが早期にできたり、薬効のある薬が発見されたりといったことが起きればこの絶望的なシナリオの顕在化はない。

しかし、まだ全貌がよく分かっていない未知のウイルスと我々は対峙している。そのため、本当にクライシスを回避できるかどうかは、正直分からない。ただ確実なのは、「本当の火事」になってから打てる手はほとんどない、ということだ。このような状況になると、政府・政権のリーダーシップが極めて重要になる。

◆主要ニュース

・1月ユーロ圏マネーサプライM3 前年比+5.2%(前月改定+4.9%)

・2月ユーロ圏景況感指数 103.5(102.6)

鉱工業景況感:構成比率40% ▲6.1(▲7.0)

サービス景況感 11.2(11.0)

・2月ユーロ圏消費者信頼感改定 ▲6.6(速報比変わらず、前月改定 ▲8.1)

・Q419米GDP改定 前期比年率 +2.1%(速報比変わらず、前期確定+2.1%)

個人消費+1.7%(▲0.1%、+3.2%)

総民間国内投資▲6.0%(+0.1%、▲1.0%)

設備投資▲2.3%(▲0.8%、▲2.3%)

輸出+2.0%(+0.6%、+1.0%)

輸入▲8.6%(+0.1%、+1.0%)

政府支出+2.6%(▲0.1%、+1.7%)

GDPデフレータ+1.3%(▲0.1%、+1.8%)、コアPCE +1.2%(▲0.1%、+2.1%)

・米週間新規失業保険申請件数 219千件(前週211千件)

失業保険継続受給者数 1,724千人(1,733千人)

・1月米製造業耐久財受注速報 前月比▲0.2%(前月改定+2.9%)

除く輸送機器+0.9%(+0.1%)

製造業新規受注資本財非国防除く航空+1.1%(▲0.1%)

・1月米中古住宅販売仮契約 前月比+5.2%(前月▲4.3%)、前年比+6.7%(+6.8%)

・2月カンザスシティ連銀製造業活動 5(前月 ▲1)

・ECBラガルド総裁、「新型ウイルスでECBの対応はまだ必要ない。」

・イラン副大統領がコロナウイルスに感染。

◆エネルギー・メタル関連ニュース

【エネルギー】

・DOE天然ガス稼働在庫 2,200BCF(前週比▲142BCF)

東部 484BCF(▲43BCF)

中西部 591BCF(▲48BCF)

山間部 108BCF(▲9BCF)

太平洋地区196BCF(▲2BCF)

南中央 821BCF(▲40BCF)

・サウジアラビア、「ウイルスの影響で中国向けの供給を少なくとも▲50万バレル削減している。」

【メタル】

・特になし。

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.パラジウム ( 貴金属 )/ +3.22%/ +47.51%

2.CBT大豆ミール ( 穀物 )/ +1.92%/ ▲1.00%

3.CBTオレンジジュース ( その他農産品 )/ +1.69%/ +2.16%

4.MDEパーム油 ( その他農産品 )/ +1.50%/ ▲17.89%

5.ビットコイン ( その他 )/ +0.71%/ +23.06%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

70.NYM WTI ( エネルギー )/ ▲4.90%/ ▲24.11%

69.ICEガスオイル ( エネルギー )/ ▲4.80%/ ▲27.32%

68.NYM米天然ガス ( エネルギー )/ ▲4.72%/ ▲20.74%

67.TCMガソリン ( エネルギー )/ ▲4.64%/ ▲16.72%

66.NYB綿花 ( その他農産品 )/ ▲4.50%/ ▲9.34%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :25,766.64(▲1190.95)

S&P500 :2,978.76(▲137.63)

日経平均株価 :21,948.23(▲477.96)

ドル円 :109.69(▲0.74)

ユーロ円 :120.64(+0.48)

米10年債利回り :1.27(▲0.06)

独10年債利回り :▲0.54(▲0.04)

日10年債利回り :▲0.11(▲0.02)

中国10年債利回り :2.78(▲0.02)

ビットコイン :8,808.99(+61.75)

【MRAコモディティ恐怖指数】

総合 :24.61(+0.53)

エネルギー :35.83(+1.47)

ベースメタル :15.62(▲0.34)

貴金属 :23.66(+0.14)

穀物 :15.63(+0.56)

その他農畜産品 :27.77(+0.61)

【主要商品ボラティリティ】

WTI :33.26(+4.1)

Brent :39.36(+1.3)

米天然ガス :35.81(▲0.28)

米ガソリン :40.69(+1.33)

ICEガスオイル :38.10(+2.51)

LME銅 :12.25(▲0.91)

LMEアルミニウム :10.46(▲0.09)

金 :11.48(+0.23)

プラチナ :25.52(+0.21)

トウモロコシ :13.03(+0.97)

大豆 :11.48(+0.23)

【エネルギー】

WTI :46.34(▲2.39)

Brent :51.39(▲2.04)

Oman :49.74(▲1.65)

米ガソリン :140.00(▲5.49)

米灯油 :147.45(▲2.49)

ICEガスオイル :446.25(▲22.50)

米天然ガス :1.74(▲0.09)

英天然ガス :22.93(▲0.13)

【石油製品(直近限月のスワップ)】

Brent :51.39(▲2.04)

SPO380cst :267.98(▲5.83)

SPOケロシン :55.15(▲2.61)

SPOガスオイル :56.30(▲2.56)

ICE ガスオイル :59.90(▲3.02)

NYMEX灯油 :147.24(▲1.05)

【貴金属】

金 :1639.77(▲1.19)

銀 :17.68(▲0.24)

プラチナ :901.38(▲13.01)

パラジウム :2869.91(+89.57)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :5,640(+1:22C)

亜鉛 :2,020(▲16:21C)

鉛 :1,827(▲13:43B)

アルミニウム :1,691(▲8:19.5C)

ニッケル :12,365(±0.0:85C)

錫 :16,375(▲250:25C)

コバルト :33,162(▲6)

(3ヵ月ロンドンクローズ)

銅 :5656.00(▲4.50)

亜鉛 :2025.50(▲18.50)

鉛 :1816.00(▲7.00)

アルミニウム :1690.50(▲11.50)

ニッケル :12380.00(▲110.00)

錫 :16325.00(▲305.00)

バルチック海運指数 :517.00(+9.00)

※C=Cash-3M コンタンゴ、B=Cash-3M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR青島) :休場( - )

SGX鉄鉱石 :86.36(▲0.33)

NYMEX鉄鉱石 :86.58(▲0.09)

NYMEX原料炭スワップ先物 :155.5(±0.0)

上海鉄筋直近限月 :3,458(▲3)

上海鉄筋中心限月 :3,426(▲38)

米鉄スクラップ :298(+5.00)

【農産物】

大豆 :886.25(+5.25)

シカゴ大豆ミール :296.90(+5.60)

シカゴ大豆油 :28.83(▲0.24)

マレーシア パーム油 :2497.00(+37.00)

シカゴ とうもろこし :364.50(▲6.00)

シカゴ小麦 :529.25(▲11.00)

シンガポールゴム :161.50(▲1.60)

上海ゴム :11180.00(▲115.00)

砂糖 :14.39(▲0.40)

アラビカ :108.20(▲0.90)

ロブスタ :1257.00(▲11.00)

綿花 :62.60(▲2.95)

【畜産物】

シカゴ豚赤身肉 :62.55(▲2.60)

シカゴ生牛 :112.63(▲1.45)

シカゴ飼育牛 :132.58(▲1.50)

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。