米統計悪化や通商戦争懸念で景気循環銘柄軒並み安

- MRA商品市場レポート for PRO

2019年6月4日 第1544号 商品市況概況

◆昨日の商品市場(全体)の総括

「米統計悪化や通商戦争懸念で景気循環銘柄軒並み安」

【昨日の市場動向総括】

昨日の商品価格は引き続き、穀物や貴金属などの非景気循環銘柄が物色され、景気循環系商品価格が下落した。

トランプ大統領のメキシコに対する制裁(どうもトランプ大統領の独断。ライトハイザー通商代表は反対した模様)や、注目の米ISM製造業指数が52.1(市場予想53.0、前月52.8)と減速したことで、改めて景気への懸念が強まったため。

ドル安が進行しているが、景気を懸念しての欧米金利差縮小が影響したものであり、リスクオンのドル安ではない。

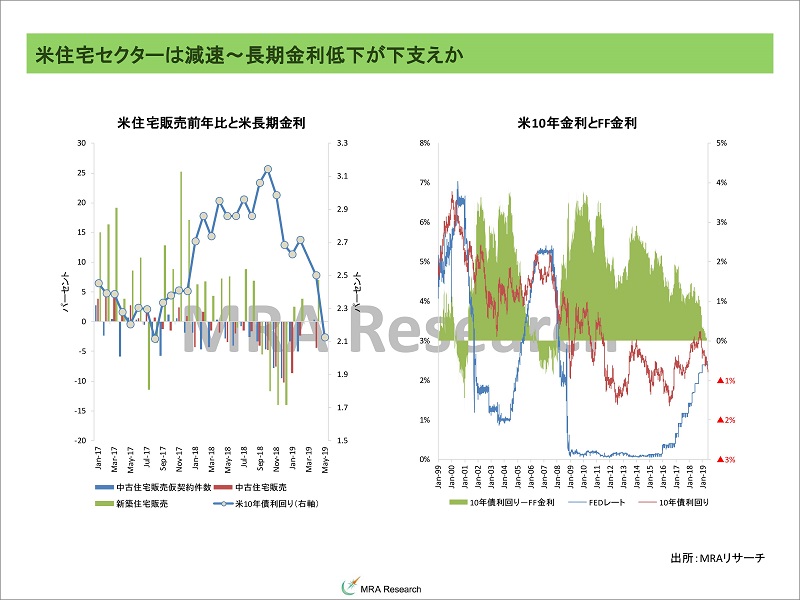

米住宅関連統計を見ると、米利上げが住宅セクターを鈍化させ、長期金利の低下が再び投資を促しているようにも見えるため、市場は利下げを催促し始めている。

【本日の価格見通し総括】

本日は米製造業受注(市場予想 前月比▲1.0%、前月+1.9%)の発表が予定されているが、それ以上にFOMCメンバーの講演に注目だろう。

パウエル議長と、ニューヨーク連銀のウィリアムズ総裁の講演が予定されているが、足元の景況感の悪化を受けて利下げの可能性について言及するかに注目したい(恐らくその可能性は低い)。

仮に言及があれば実質金利の低下を通じて、景気循環系商品価格の下支え要因となるが、需要の見通しが景気の見通しの悪化によって減速しているため、力強く価格を押し上げるような材料にはならないと考える。

【昨日の世界経済・市場動向のトピックス】

景気の先行き懸念を映じて多くの景気循環系商品が価格水準を切り下げている。米中通商戦争の影響があることはほぼ間違いがないが、それ以上に循環的な景気の減速の影響が大きいことが分かる。

冷静に考えると、景気の過熱に伴う金融正常化を目指した金融引き締め方針を受けて米国の長短金利差(この場合FF金利と米10年債利回り)が逆転し、景気が後退局面入り「しようとしている」と考えるのが妥当ではないか。

実際、米長期金利の上昇から多少の時間差を置いて米国の住宅関連統計(中古住宅販売仮契約件数、中古住宅販売、新築住宅販売)は減速しており、決して米国経済の状況もいいというわけではない。

2000年以降、FF金利と米10年債利回りが逆転したのはドットコムバブル崩壊時と、リーマンショック時の2回。この時、長短金利差の逆転が解消するのに、ドットコムバブルの時が1年、リーマンショックの時が1年半だった。

現在の金利逆転状況が長期化して、景気後退局面入りした場合、同様に1年程度の景気減速局面を経験することになる。これは人口動態や循環的な景気の回復が来年の春~夏ごろ、とする弊社の見通しとほぼ符合する。

この場合、暫くの間需要面の弱さが意識されるため、恐らくOPECが減産を大幅に行ったとしても、価格に対するプラスの影響力は限定されると考える。そうだとしても、今回のOPEC会合は、実質増産を見送らざるを得なくなる可能性が出てきた。

しかし。原油価格が下落すれば、各国とも利下げに踏み切れるし、価格下落が需要を喚起するため、何もせずに放置する方が賢い選択なのではないだろうか。いずれにしても、世界の景気は転換点に差し掛かりつつあるといえそうだ。

【景気循環銘柄共通の価格変動要因整理】

(マクロ要因)

・各国のPMI・ISMなどのマインド系指標再びの減速(価格下落要因)。

・世界景気の減速観測。IMFは2019年の経済見通しを引き下げ(+3.5%→+3.3%)ており、先行きの見通しのリスクも下向き。

・FRBの利下げの可能性が再び高まる(トランプ大統領があからさまに要求を始めており、米中通商戦争の行方次第ではあり得る状況に)。

・景気減速を受けた、各国政府・中銀の財政政策・金融緩和は価格の上昇要因(Q119の中国GDPは前年比+6.4%、前期+6.4%と市場予想の+6.3%を上回りやや減速懸念が後退)。

・景気減速下での原油価格高止まりは、消費国から生産国への所得移転を通じて景気の下押し要因に。また、リスク回避のドル高進行も価格上昇を抑制。

・2020年からインドが人口ボーナス期入りすることによる、構造的な需要の増加は中長期的な価格の上昇要因。

(特殊要因)

・米中の対立激化や、米国のメキシコに対する追加関税などの米保護主義政策の拡大により世界経済が減速する場合(下落要因)。

・欧州の政治混乱(伊仏の対立、ポピュリズムの台頭、トルコと欧州の関係悪化、トルコの景気減速など)によるリスク回避の動きの強まり(下落要因)。

・中東情勢の悪化を受けた域内景気の混乱と、それを受けた欧州景気への悪影響拡大(下落要因)

・英国のEU離脱が無秩序なものになるリスク。。とりあえず10月末を期限として問題先送りしたが、メイ首相退陣、ハードブレグジット推進派の台頭によってよりそのリスクは高まる(下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(下落要因)。

(投機・投資要因)

・長期金利の低下による米長短金利の逆転が株安を誘発、リスク回避のリスク資産売り圧力が強まる場合。

◆昨日の商品市場(個別)の総括

---≪エネルギー≫---

【原油市場動向総括】

原油価格は続落した。Brentは限月交代に伴い窓を開けて水準を引き下げたが、米国時間に発表されたISM製造業指数が市場予想を下回り、前月から悪化したことが売り材料となった。

ただしサウジアラビア ファリハ資源相の減産支持発言や、断続的なドル安進行で下値余地は比較的限定された。

【原油価格見通し】

原油価格は一旦下値余地を探る展開になると予想。

米中通商協議での米中対立激化に加え、メキシコに対して追加関税を課すことを決定するなど、保護主義政策が景気を下押しするとの見方が強まっていること、世界の経済統計に減速感が強まっていることから。価格に対しては需要面の影響は供給面よりより大きい。

ただし、実質増産が既定路線と思われたOPECプラスが、減産幅を拡大する可能性が意識されたことや、中東情勢不安が価格を下支えしたみ。

イランに対する米国の対応は、場合によると本当に戦争を想定しているものである可能性が出ている(可能性はゼロではなくなったということ)。

トランプ大統領はむしろイランと対話を望んでいるようだが、ペンス・ボルトンなどの共和党議会側が強硬姿勢であるため。

【石炭市場動向総括】

石炭先物市場は限月後退に伴い、大きく水準を切下げた。中国の景気先行き懸念がつよまっていることが背景。これにより石炭価格は全ゾーンコンタンゴ化しており、一時の供給懸念は解消する形となった。

【石炭価格見通し】

石炭価格は夏場に向けて上昇するとみているものの、期間構造が全ゾーンコンタンゴとなったことで足元の需給は緩和しており、当面下値余地を探る動きになると考える。

また、中国による豪州炭の輸入規制(華為技研問題に対する報復措置)の影響でインドネシア炭にシフトしていることは逆に、上値を抑えると考えられる(日本が輸入する石炭価格CIFへの影響は中立)。米国の中国制裁強化も価格の上値を抑える公算。

ただし過去5年基準で見た場合、現在の価格水準はその下限であることや上述の季節性、などから下落余地も限定されると考える。

【価格変動要因の整理】

(マクロ要因)

・原油価格の上昇に伴う北米の増産継続は、需給緩和で価格の下落要因。

・景気が減速する中での減産継続は、その効果が限定されはするものの、足元の価格下落を受けてOPECプラスの協調減産は7月以降も継続(場合によると減産枠拡大)の見込みであり、一定の下支え効果をもたらす見込み。

・産油国の財政悪化による上流投資部門投資の減速は、インドなどの新興国需要顕在化時の価格上昇要因。

・EV普及による需要の伸び鈍化を、軽量化目的の樹脂向け需要増加が相殺(需要が減少を始めるのは2050年頃からか)。

・世界的な石炭上流部門への投資規制強化による、供給減速懸念。価格上昇要因(石炭)。

(特殊要因)

・米国のイランに対する制裁強化・ベネズエラ・リビアの情勢悪化に伴う供給途絶懸念は価格の上昇要因。

・米国のイスラエルへの過剰な肩入れと、イスラエルネタニヤフ首相の5選達成による、周辺産油国への武力行使の可能性が高まることは原油価格の上昇要因に(ただしイスラエルは再選挙の予定であり、ネタニヤフ首相が再選されるかどうかは不透明に)。

・北朝鮮のミサイル発射により、制裁が継続される可能性が高まっていることは、北朝鮮からの石炭輸出(密輸)を制限し、価格の上昇要因(石炭)。

・米中情報戦争をめぐる華為技術排除の決定を受けて中国政府は豪州からの石炭輸入を規制、インドネシア炭にシフトしていることはNEWC価格の下落要因に(石炭CIF価格に対する影響は中立)。

(投機・投資要因)

・WTIはロングの減少が顕著で、同時にショートが増加している。景気への懸念と生産増加観測を意識したポジション取りに。Brentもほぼ同様。

・逆に、景気刺激策や貿易協定の妥決、生産調整の進捗、といった価格面でのプラス材料が出た場合、このポジションに急速に巻き戻しが入る可能性があることはリスク。

・テクニカルには、世界の市場参加者は原油取引において「一目均衡表」を活用するようになっており、この数日の下落で雲を下抜けした。

雲のねじれがあるのが6月末頃であり、仮に中東情勢不安が顕在化したり、金融緩和が意識されるようになったり、OPECが減産を見送ったり、ということがあれば、上記のポジション動向を考えても6月~7月にかけての急騰リスクはあり得る。

・直近の投機筋のポジションは、WTIはロングが564,433枚(前週比 ▲21,546枚)、ショートが125,495枚(+17,914枚)、ネットロングは438,938枚(▲39,460枚)、Brentが402,320枚(前週比▲23,635枚)、ショートが49,584枚(+17,244枚)、ネットロングは352,736枚(▲40,879枚)

---≪LME非鉄金属≫---

【非鉄金属市場動向総括】

LME非鉄金属価格は総じて軟調。米ISM製造業指数の悪化や、トランプ大統領のメキシコに対する制裁発動を受けて、景気への懸念が強まっていることが背景。

ただし、FOMCメンバーによる利下げ発言を受けた長期金利低下に伴うドル安進行が、一定の価格下支え効果をもたらした。

【非鉄金属価格見通し】

非鉄金属価格は景気への懸念から下押し圧力が強まるものの、米国の利下げ期待などを背景に、投機の買戻しが一定程度入ると考えられることが価格を下支えすると考える。

投機の売りがかさみ、ネット売り越しとなっているため中国の経済対策期待やLME指定倉庫在庫の減少継続、(希望的観測であるが)米中の合意期待を材料に買戻しが入りやすい地合いにある。

しかし、米中通商協議は難航、場合によると決裂する可能性が否定できない中、最大消費国である中国の期待需要が減少していることに加え、米墨問題も加わり地合いは軟調。

なお、中国政府の経済対策の効果は年後半に顕在化する、との見方が多く価格に対するプラス効果は年末にかけてとみられる。

【価格変動要因の整理】

(マクロ要因)

・環境規制の強化で特殊需要が増加する(軽量化目的のアルミ、EV向けのニッケル・銅(通常25キロ/台の銅が使われるが、EVは80キロ/台)、蓄電池としての鉛、コバルトなど)

・中国の環境規制強化に伴うスクラップの調達難による、新塊需要の増加。

・上流部門投資不足並びに鉱石の品位低下による、鉱山供給の制限。

・亜鉛の精錬キャパシティ不足に伴う需給のタイト化。一方鉱山生産は再開しており、亜鉛精鉱需給は緩和、TCも高止まり。

・環境規制強化・米制裁の影響による石炭価格上昇が、中国の非鉄金属製造コストを高止まりさせる場合。

・インドをはじめとする新興国の構造的な需要増加(中長期的な要因)。

(特殊要因)

・銅の生産減少観測(環境問題によるインド、露天掘りから地下生産に変更するインドネシア)、ヴァーレの尾鉱ダム事故の影響による供給減少(アルミやニッケルなどに波及する可能性)。

・ブラジルの裁判所、ハイドロのAlunorteアルミナ精錬所の再稼働を許可。アルミナ価格の下落を通じてアルミ価格の下落要因に(アルミ)。

・LME指定倉庫在庫の減少が、LMEの倉庫運営ルール変更に伴う保管場所変更の取引の影響である場合、ルールが見直された際に再度、LME指定倉庫在庫が急増する可能性(下落要因)。

(投機・投資要因)

・5月24日付のLMEポジションは再びすべての商品でショートが積み上がり始めた。中でも銅とニッケルはロングも減少しており、明確に弱気なポジション状況となっている。

投機筋のLME+CME銅ネット売り越し金額は▲45.8億ドル(前週▲37.7億ドル)と売り越し幅を拡大。売り越し額の増加は+21.4%に。

買い越し枚数はトン数換算ベースで▲1,321千トン(▲1,106千トン)と減少。亜鉛と錫以外はトン数ベースでネット売り越しのまま。ネット売り越しの増加率は+19.4%。

今後、総じてこれらのポジションの買戻し圧力が強まる可能性があり、テクニカルに非鉄金属価格が上昇する余地があることは留意。

---≪鉄鋼原料≫---

【鉄鋼原料市場動向総括】

中国向け海上輸送鉄鉱石スワップ市場は下落、原料炭スワップ先物は限月交代もあり大幅に下落、中国鉄鋼製品価格も大きく水準を切下げた。

米中統計悪化に伴う鉄鋼製品価格の下落が顕在化し始めており、需要面で鉄鋼原料価格は下押しされている。

先月発表された鉄鋼業PMIは50.0(前月52.1)と減速。生産の回復(54.5→56.0)はあったが、新規受注の落ち込みが顕著(51.7→46.7)であり、輸出向け新規受注も大きく落ち込んでいる(48.9→45.9)。

【鉄鋼原料価格見通し】

鉄鉱石価格は、米中通商戦争やメキシコ問題を受け、より需要面が意識されて始めていることから、鉄鋼製品価格の下落を通じて下値余地を探ると考える。

しかし、根本的な供給懸念が解消されていないため、下値余地は限定されると考える。

【価格変動要因の整理】

(マクロ要因)

・中国の鉄鋼製品在庫水準の高さは価格の下落要因。鉄鋼製品在庫は前週比▲11.7万トンの1,141.6万トン(過去5年平均1,137.9万トン)と例年を上回った。

中国の鉄鉱石在庫水準の高さは徐々に低下し、価格の下支え要因となる可能性。鉄鉱石在庫は前週比▲29.0万トンの1億2,490万トン(過去5年平均1億1,379万トン)、在庫日数は▲0.6日の27.1日(過去5年平均 29.6日)と例年の水準を下回った。

粗鋼生産の回復で原材料在庫が減少した形。これは鉄鋼業PMIとほぼ平仄が取れている。

・季節的に鉄鋼製品在庫の取り崩し時期であり、価格には下押し圧力がかかりやすい。

・長期的には2020年に人口ボーナス期入りするインドの需要が鉄鋼製品・鉄鉱石価格を押し上げ。

(特殊要因)

・ヴァーレの尾鉱ダム決壊の影響が拡大し、さらに供給減少が起きた場合(自社・他社ともにあり得る)、価格の上昇要因に。

・ヴァーレの尾鉱ダム事故の影響で、今後、低品位鉱石価格にも上昇圧力がかかる公算。

(投機・投資要因)

・固有の要因は特になし。

---≪貴金属≫---

【貴金属市場動向総括】

金・銀価格は上昇した。米ISM製造業指数の悪化を受けた長期金利の低下に伴う実質金利の低下に加え、米国と中国、メキシコの通商問題、イタリア問題、英国のEU離脱、中東懸念などを背景に、安全資産需要が高まったため。

PGMは金銀価格が堅調に推移したこともあり、総じて堅調な推移となった。よりプラチナの上昇が顕著。

PGM現物の需給バランスを見る上での指標となるロジウムの価格は2,840ドルと変わらず。需給は緩和方向(需要の減速)にある模様。

【貴金属価格見通し】

金価格は米中通商交渉のが難航していること、メキシコへの追加関税、中東情勢や欧州の情勢不安を材料に安全資産需要は堅調とみられること、景気悪化を懸念した長期金利の低下が確認される中、中東情勢不安でまだ原油が高止まりしていることが実質金利を押し下げることから総じて底堅い推移になると考える。

銀価格は金銀在庫レシオ(銀在庫÷金在庫)の上昇が金銀レシオを押し上げているため対金で割安に推移。

一方、イタリアの財政問題、米国の債務上限問題、中東情勢の混乱懸念(イラン・サウジアラビア・イスラエルを中心に)が安全資産需要を高めるため、リスクプレミアムが乗る形で価格を押し上げへ。

PGM価格は金銀価格が底堅い推移になるため堅調だが、同時に米中通商交渉が難航、対立が激化する中で株価が下押しされやすく、対金銀では割安に推移することになると予想。

【価格変動要因の整理】

(マクロ要因)

・FRBの利下げ期待が市場で再び高まっていること、原油価格の高止まりは実質金利の低下を通じて金銀価格の上昇要因に。

・景気の先行きを懸念した株価下落とそれに伴う長期金利・実質金利の低下(金銀価格の上昇要因)。ただし、欧州の政情安定化や米中貿易戦争の合意、景況感の改善で株価が上昇した場合には金銀価格の下落要因。

・世界的な自動車販売の減速(米欧中)による、自動車向け排ガス触媒需要の減少(PGM)。

・排ガス規制強化に伴うパラジウムへのシフト(パラジウムの上昇要因・プラチナの下落要因)。

・パラジウム需要増加に伴うPGMの増産により、結果的にプラチナが供給過剰となり価格の下落要因に(プラチナ)。

(特殊要因)

・米中通商交渉は難航しており、相互報復まで発展(価格の上昇要因)。知的財産権や技術の強制移転などの重要なポイントで妥結できておらず、米中の覇権争いであり長期化の見込み(価格の下支え要因)。

・米国とイランの開戦リスク。トランプ大統領はその気がなさそうだが、共和党議会はイランとの開戦に前向きな可能性。

・米国の債務上限問題の顕在化(8月~9月にデフォルトするリスク)。

・欧州議会選でのポピュリズム政党の躍進。それに伴うEU懐疑論の高まりによる域内の政情不安定化。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速による安全資産需要の増加。

(投機・投資要因)

・長期金利の低下による米長短金利の逆転が株安を誘発、リスク回避のリスク資産売り圧力が強まり、安全資産需要が高まる場合。

・銀価格は金銀在庫レシオが銀在庫の減少、ないしは金在庫の増加、あるいは両要因によって低下した場合、金銀レシオが上昇するリスク(銀価格の上昇要因)。

・金銀はロング・ショートとも減少しているが、足元はロングの解消圧力のほうが強い状況。銀はロングが減少、ショートが増加で弱気のポジション取り。

ただしショートの増加を鑑みると、相場が反転上昇する中では銀の上げ圧力のほうが強まる可能性。

・プラチナはロング・ショートとも増加しているがショートの増加圧力が顕著(今後の上昇要因に)逆に、パラジウムはロングの増加とショートの減少が確認されている(今後の下落要因に)。

・直近の投機筋のポジションは、金はロングが194,463枚(前週比 ▲9,165枚)、ショートが107,775枚(▲7,048枚)、ネットロングは86,688枚(▲2,117枚)、銀が73,663枚(▲1,819枚)、ショートが96,072枚(+5,928枚)、ネットロングは▲22,409枚(▲7,747枚)

・直近の投機筋のポジションは、プラチナはロングが47,601枚(前週比 +1,427枚)、ショートが39,710枚(+9,026枚)、ネットロングは7,891枚(▲7,599枚)、パラジウムが12,036枚(+480枚)、ショートが3,014枚(▲493枚)、ネットロングは9,022枚(+973枚)

---≪農産品≫---

【穀物市場動向総括】

シカゴ穀物価格はトウモロコシが下落したが、その他は上昇した。米国の作付けが非常に遅れていることが価格を押し上げているが、トウモロコシは、米国最大の輸出先であるメキシコとの貿易戦争への懸念から輸出需要減少観測が強まり、下落した。

【穀物価格見通し】

穀物価格は高値圏にあることから、米国のメキシコに対する制裁発動で一旦売られるものと考える。

しかし、トウモロコシ・大豆・小麦とも生産地の作付けが天候の影響で遅れが深刻な状況となっており、豪州では小麦が不作となるなど、異常気象に伴う生産の下振れが強く意識されているため、記録的な水準にある投機の売り解消も進行すると予想されることから、価格の下値も限定されると考える。

【価格変動要因の整理】

(マクロ要因)

・米国のトウモロコシ・大豆の生産増加観測による需給緩和観測。

・米国の作付けの遅れに伴う需給タイト化観測。トウモロコシ、大豆とも過去5年の最低水準。

・豪州東部の大干ばつによる小麦生産の減少懸念。

・作付面積動向(トウモロコシは下落、大豆は上昇、小麦は上昇)トウモロコシ作付意向面積 9,279万エーカー(市場予想 9,127万エーカー、前年8,803万エーカー)大豆 8,462万エーカー(8,620万エーカー、8,898万エーカー)小麦 4,575万エーカー(4,688万エーカー、4,734万エーカー)

・5月の米需給報告の在庫見通し

トウモロコシ24億8,500万ブッシェル(前穀物年度20億3,500万Bu)大豆 9億7,000万Bu(8億9,500万Bu)小麦 11億4,100万Bu(10億8,700万Bu)

・実質金利の低下に伴うドル安の進行は、シカゴ穀物の輸出競争力を改善し、需給面で価格の上昇要因に。

(特殊要因)

・米国がメキシコに対して制裁を発動したことで、米国のトウモロコシ・小麦の最大輸出国であるメキシコ向けのへの輸出が減少するとの見方が価格を下押し。

・米中貿易交渉は相互報復まで発展(価格の下落要因)。知的財産権や技術の強制移転などの重要なポイントで妥結できておらず、米中の覇権争いであり長期化の見込み。

・米政府はブッシェル当たり大豆2ドル、トウモロコシ0.04ドル、小麦0.63ドルの補助金を供給することを検討。生産減少を食い止めるため価格の下落要因に。

・エルニーニョ現象発生による北米の増産は価格の下落要因。ただし洪水などが発生し、災害が激甚化した場合には価格の上昇要因に。

・中国の豚コレラ被害の拡大により、飼料需要が減少した場合は価格の下落要因(逆に終息すれば上昇要因)。

(投機・投資要因)

・主要穀物のショートポジションは、作付けの遅れなどからトウモロコシ・大豆・小麦とも解消圧力が強まっており、価格の押し上げ要因となっている。

・直近の投機筋のポジションは、トウモロコシはロングが438,646枚(前週比 +23,095枚)、ショートが328,652枚(▲83,654枚)、ネットロングは109,994枚(+106,749枚)、大豆はロングが144,604枚(▲5,342枚)、ショートが221,587枚(▲28,300枚)、ネットロングは▲76,983枚(+22,958枚)、小麦はロングが131,334枚(▲4,497枚)、ショートが136,705枚(▲15,257枚)、ネットロングは▲5,371枚(+10,760枚)

◆本日のMRA's Eye

「亜鉛価格は年後半に向けて水準を切り下げる展開」

亜鉛価格は昨年夏以降の米国の中国に対する制裁関税(というよりは、覇権争いを掛けた経済戦争)の影響や、8月のCentury鉱山の生産再開などを材料に大幅に水準を切り下げた。

その結果、LME指定倉庫在庫と価格の関係性は絶対価格水準を切り下げたうえで回復しており、お概ね、LME指定倉庫在庫の水準で説明可能価格での推移となっており、投機的な動きが価格をゆがめている感じはない。

価格の下押し圧力が強まったのは、LME指定倉庫在庫のオフワラント率が低下を始めた年明け以降であり、さらに価格下押し圧力が強まったのは、ネットインフローがプラス(指定倉庫在庫が増加)となった4月以降。

世界的な景気の減速によって、需要が弱まっていることもあり、現物プレミアムは米国を除くすべての地区で低下している。需要はさほど強くないと考えられる。

しかし、精錬亜鉛を巡る需給環境は、供給面を理由に厳しい状態が続いており、軟調ながらも底堅いという印象を受ける。

鉱山生産が増加しているものの、精錬所のキャパシティが不足していることに伴い、十分な精錬亜鉛が供給されていないため、価格水準は低下しながらも期間構造はバックワーデーションを維持している。TCが高水準を維持していることはその証左だ。

Q119の亜鉛生産を振り返ってみると、グレンコアが前年比+11.9%の23万7,600トン(年間生産目標、106.8万トン→119.5万トン、Lady Loretta鉱山がフル操業の影響)、MMGは+21%の57,151トン(年間生産目標は25万トン~27万トンで据え置き)、サザン・カッパーも前年比+4.6%の増加となった。

一方、Teckのアンタミナ鉱山の生産目標は鉱石の品位低下から、40万トン→30万トンに引き下げられ、Red Dogの生産も悪天候の影響で減少(生産目標は53.5万トン~55.5万トンで据え置き)、Volcanの生産も減少、中国の生産も環境規制や鉱石品質の低下から前年比▲16.5%になっている。

しかしそれでも全体の生産目標は大きく下方修正されていないため、やはり年後半は製錬亜鉛の供給は増加売ると見ておくべきだろう。

足元の需給動向を占う上で、投機筋のポジション動向は参考になるが、5月24日現時点において、投機筋がネット買い越しとなっているのは、亜鉛と錫のみであり、ロングも年初から+46.0%の40,799枚まで積み上がっている。

しかも、足元のイールドカーブがバックワーデーションになっているため、期近のロングのロールオーバーは、キャリー益が発生するため、ポジションの継続保有がしやすいことも、価格を支えている。

しかし、逆にロングの積み上がりは、現物を欲しくない投機筋からすれば将来的に解消されるポジションであり、米中通商戦争に加えて、メキシコが再び攻撃対象に追加されたことなどを考えると、やはり年後半の下落リスクは小さくないと見ておくべきである。

◆主要ニュース

・Q119日本法人企業統計 設備投資 前年比+6.1%(前期+5.7%)

除くソフトウェア +6.9%(+5.5%)

売上高 +3.0%(+3.7%)

企業収益 +10.3%(▲7.0%)

・5月日経日本製造業PMI改定 49.8(速報比+0.2、前月改定 50.2)

・5月中国財新製造業PMI 50.2(前月50.2)

・5月独製造業PMI改定 44.3(速報比変わらず、前月改定 44.4)、ユーロ圏製造業PMI改定 47.7(±0.0%、前月改定 47.9)

・5月米製造業PMI改定 50.5(速報比▲0.1、前月改定 52.6)

・5月米ISM製造業景況指数 52.1(前月52.8)

仕入れ価格 53.2(50.0)

生産 51.3(52.3)

新規受注 52.7(51.7)

受注残 47.2(53.9)

在庫 50.9(52.9)

顧客在庫 43.7(42.6)

輸出 51.0(49.5)

輸入 49.4(49.8)

・4月米建設支出 前月比 ±0.0%(前月改定+0.1%)

・5月ブラジル自動車販売 245,466台(前月231,952台)

・5月ブラジル貿易収支 64億2,200万ドルの黒字(前月60億6,100万ドルの黒字)

輸出 213億9,400万ドル(196億9,900万ドル)

輸入 149億7,200万ドル(136億2,800万ドル)

・スーダン軍、デモ隊を強制排除。30名死亡。

・サンフランシスコ連銀デイリー総裁(投票権なし・中間派)、「インフレ目標を変更する必要はないが、一段と広範囲に枠組みを点検している。」

・セントルイス連銀ブラード総裁(投票権あり・ハト派)、「米利下げ、近く、必要になる可能性も。」

・5月米自動車販売年率 1,730万台(前月 1,640万台)

・イタリア コンテ首相、財政方針に関して連立与党の同盟と対立、場合によると辞任があることも示唆。

◆エネルギー・メタル関連ニュース

【エネルギー】

・Q319アルミ対日割増金、前期比+10%~+14%

・サウジアラビア ファリハ エネルギー相が「6月末以降、市場の安定を維持するために必要なことに取り組む」と減産継続に含み。

・米ポンペオ国務長官、「イランと前提条件なしに対話の用意。」

・イラン ヤフヤ・ラヒーム・サファビ軍事顧問、「米国は自国の部隊がイランのミサイルの射程内にあり、ペルシャ湾における米国

および他の国のすべての海軍部隊がイラン革命防衛隊の地対艦ミサイルの射程内にあることを十分認識している。仮に、ペルシャ湾で1発ミサイルが発射されれば、原油価格は100ドルを超え、

・イスラエル軍、2度にわたりシリアを攻撃。

【メタル】

・Q319アルミ対日割増金、前期比+10%~+14%

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.プラチナ ( 貴金属 )/ +3.61%/ +3.36%

2.CBT小麦 ( 穀物 )/ +3.33%/ +3.28%

3.LME錫 3M ( ベースメタル )/ +2.32%/ ▲1.44%

4.CBTオレンジジュース ( その他農産品 )/ +2.31%/ ▲11.39%

5.CBTもみ米 ( 穀物 )/ +2.10%/ +15.85%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

68.TCM原油 ( エネルギー )/ ▲14.60%/ +1.26%

67.ニューキャッスル炭 ( エネルギー )/ ▲12.17%/ ▲28.22%

66.ICE Brent ( エネルギー )/ ▲5.57%/ +13.20%

65.DME Oman ( エネルギー )/ ▲5.33%/ +13.53%

64.TGE大豆 ( 穀物 )/ ▲4.78%/ ▲6.67%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :24,819.78(+4.74)

S&P500 :2,744.45(▲7.61)

日経平均株価 :20,410.88(▲190.31)

ドル円 :108.08(▲0.21)

ユーロ円 :121.50(+0.55)

米10年債利回り :2.07(▲0.05)

独10年債利回り :▲0.20(+0.00)

日10年債利回り :▲0.09(+0.00)

中国10年債利回り :3.26(▲0.03)

ビットコイン :8,547.35(+43.97)

【MRAコモディティ恐怖指数】

総合 :25.20(+1.39)

エネルギー :32.44(+6.44)

ベースメタル :17.47(▲0.52)

貴金属 :17.31(+1.67)

穀物 :26.40(+0.33)

その他農畜産品 :27.14(+0.42)

【主要商品ボラティリティ】

WTI :34.11(▲0.12)

Brent :34.83(+5.73)

米天然ガス :28.08(+4.78)

米ガソリン :32.35(+1.97)

ICEガスオイル :30.24(+2.4)

LME銅 :13.52(▲2.56)

LMEアルミニウム :14.17(▲0.96)

金 :25.41(▲0.04)

プラチナ :20.95(+5.38)

トウモロコシ :34.13(+0.36)

大豆 :25.41(▲0.04)

【エネルギー】

WTI :53.25(▲0.25)

Brent :60.90(▲3.59)

Oman :60.75(▲3.42)

米ガソリン :174.13(▲6.07)

米灯油 :180.65(▲3.53)

ICEガスオイル :555.25(▲22.25)

米天然ガス :2.40(▲0.05)

英天然ガス :26.76(▲0.81)

【石油製品(直近限月のスワップ)】

Brent :60.90(▲3.59)

SPO380cst :357.77(▲14.78)

SPOケロシン :72.79(▲1.23)

SPOガスオイル :72.88(▲1.39)

ICE ガスオイル :74.53(▲2.99)

NYMEX灯油 :180.56(▲1.20)

【貴金属】

金 :1325.01(+19.43)

銀 :14.79(+0.20)

プラチナ :822.40(+28.68)

パラジウム :1331.43(+3.13)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :5,820(+1:24C)

亜鉛 :2,478(▲52:137.5B)

鉛 :1,799(▲1:8C)

アルミニウム :1,789(±0.0:25C)

ニッケル :11,900(▲170:40C)

錫 :18,775(+75:225B)

コバルト :32,000(±0.0)

(3ヵ月ロンドンクローズ)

銅 :5867.50(+44.00)

亜鉛 :2474.00(▲51.00)

鉛 :1813.50(+7.00)

アルミニウム :1774.00(▲20.00)

ニッケル :11880.00(▲110.00)

錫 :19180.00(+435.00)

バルチック海運指数 :1,096.00(▲1.00)

※C=Cash-3M コンタンゴ、B=Cash-3M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR青島) :休場( - )

SGX鉄鉱石 :96.49(▲2.27)

NYMEX鉄鉱石 :96.28(▲2.48)

NYMEX原料炭スワップ先物 :200.5(▲7.40)

上海鉄筋直近限月 :3,768(▲66)

上海鉄筋中心限月 :3,734(▲35)

米鉄スクラップ :312(+2.00)

【農産物】

大豆 :879.00(+1.25)

シカゴ大豆ミール :320.50(▲0.80)

シカゴ大豆油 :27.34(▲0.25)

マレーシア パーム油 :1994.00(▲36.00)

シカゴ とうもろこし :424.25(▲2.75)

シカゴ小麦 :519.75(+16.75)

シンガポールゴム :185.20(▲5.30)

上海ゴム :11655.00(▲320.00)

砂糖 :12.19(+0.09)

アラビカ :103.75(▲0.85)

ロブスタ :1480.00(+2.00)

綿花 :69.42(+1.34)

【畜産物】

シカゴ豚赤身肉 :81.58(▲0.15)

シカゴ生牛 :106.78(▲1.70)

シカゴ飼育牛 :133.50(+0.38)

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。