ドル安とハト派なFOMC議事録を受けて堅調

- MRA商品市場レポート for PRO

2019年4月11日 第1515号 商品市況概況

◆昨日の商品市場(全体)の総括

「ドル安とハト派なFOMC議事録を受けて堅調」

【昨日の市場動向総括】

昨日の商品価格は総じて堅調な推移となったが、非鉄金属と自国通貨建ての商品が軟調な推移となった。

米消費者物価指数の伸びが市場予想を下回ったことや、FOMC議事録がハト派的な内容だったことからドル安が進行したことが総じて価格を押し上げたため。

【本日の価格見通し総括】

本日は今週発表されたIMF経済成長見通しの下方修正を受けて、景気循環系商品価格に下押し圧力がかかる一方、昨日のFOMC議事録で分かったように米当局はハト派に傾いていること(先行きが不透明なため、金融政策の変更は様子見、ということ)が金融面で価格を下支えすると考えられることから、総じてもみ合うものと考える。

英国のEU離脱に関しては、EU(除く英国)は10月末までの期限延長で合意したが、6月末までを主張していた英国がこれに対してどのような反応をするかに注目が集まる。無秩序離脱の可能性はまだ排除できない状況であり、リスク資産価格には下押し要因となる。

【昨日の世界経済・市場動向のトピックス】

昨日の、というよりも先ほどだが、英国を除くEUは10月末までの英国のEU離脱期限の延長で合意した。これに英国が合意すれば、暫くこの問題は「先送り」となり、目先の混乱は回避される。

普通に考えれば、英国にとって悪い話ではないが「このままだとEUから離脱できない」という思いを強く持つ保守派が、ハードブレグジットを選択する可能性は、可能性はゼロではない。

この場合、ポンド売りが進み、ユーロは対ドルで相対的に売られてドル高が進行、広く商品価格に下押し圧力を掛けることになるだろう。

また、欧州の景気が減速することもほぼ確実であり、時間経過とともに景気循環系商品が売られ、非景気循環系商品が物色される流れになると予想される。

ただし問題が先送りされるだけであり、10月末は米国の景気がトランプ減税の効果一巡で減速している可能性が高い時期だ。この時期に混乱の材料が持ち込まれることは、やはり世界経済にマイナスに作用することになるだろう。

【景気循環銘柄共通の価格変動要因整理】

(マクロ要因)

・各国の金融緩和・経済対策を受けたPMI・ISMなどのマインド系指標の改善(価格上昇要因)。

・世界景気の減速観測。IMFは2019年の経済見通しを引き下げ(+3.5%→+3.3%)ており、先行きの見通しのリスクも下向きとしている。

・景気減速を受けた、各国政府・中銀の財政政策・金融緩和は価格の上昇要因。

・FRBの利上げ打ち止め~利下げ観測の強まりは、ドル安を通じてドル建て資産価格の上昇要因。

・2020年からインドが人口ボーナス期入りすることによる、構造的な需要の増加は中長期的な価格の上昇要因。

(特殊要因)

・米中貿易交渉は、貿易面で一部妥結の可能性(価格の上昇要因)。ただし、知的財産権や技術の強制移転などの重要なポイントで妥結できておらず、米中の覇権争いであり長期化の見込み。

・欧州の政治混乱(伊仏の対立、ポピュリズムの台頭、トルコと欧州の関係悪化、トルコの景気後退など)によるリスク回避の動きの強まり。

・英国のEU離脱が無秩序なものになるリスク。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速。

(投機・投資要因)

・長期金利の低下による米長短金利の逆転が株安を誘発、リスク回避のリスク資産売り圧力が強まる場合。

◆昨日の商品市場(個別)の総括

---≪エネルギー≫---

【原油市場動向総括】

原油価格は下落後上昇し、前日比プラス。米石油統計で原油在庫の増加が確認されたが、これからピークシーズンを迎えるガソリンの在庫が2週連続で大幅な減少となったことで、需給タイト化が意識されたこと、ドル安の進行などが材料となった。

また、イスラエルの総選挙の結果、右派リクードが勝利、連立を組む極右政党と周辺国に対して過激な政策を採る可能性が高まったことも、原油価格の押し上げ要因となった。

【原油価格見通し】

原油価格は現状の高値水準でもみ合う展開を予想。

景気減速懸念を受けた各国の金融緩和や経済対策期待を受けて、マインド系の経済統計を中心に改善がみられることや、OPECプラスが減産を継続する中、米国の制裁によるイラン・ベネズエラからの供給不安、リビアの内戦激化に伴う供給不安、ネタニヤフ5選による周辺産油国との武力衝突への懸念を受けて、期待需給がタイト化すると考えられることが価格を押し上げ。

しかし、英国のEU離脱を巡る混乱やそれに伴うドル高、米中貿易交渉が本当に妥結するかわからない中では積極的にリスクテイクも行い難いことも事実であり、季節的に不需要期であることもあってこれが上値を抑制。

【石炭市場動向総括】

石炭価格は続伸。4月の限月後退以降、中国の不需要期入りを材料に水準を切下げてきたため、石炭の割安感が強まったこと、足元の景気先行きへの懸念が若干後退する中で割安感から買いが入った。

【石炭価格見通し】

石炭価格は4月以降の下落幅が大きかったことから一旦買戻しが入ると見るが、本格的な上昇は季節性的にも5月以降になるだろう。

その後、8月にかけて高値を試し11月にかけて水準を切り下げる展開を予想。米中貿易協議が難航する見通しであることも価格を押し下げ。下値の目処は80ドル。

ただし、米国の北朝鮮制裁は容易に緩和せず、環境規制強化による供給の伸び鈍化が価格を下支えの見込み。

【価格変動要因の整理】

(マクロ要因)

・原油価格の上昇に伴う北米の増産継続は、需給緩和で価格の下落要因。

・OPECプラスの協調減産は9月末で終了する可能性が高まっており、足元の協調減産は価格の上昇要因だが、年後半は下落要因に。

・産油国の財政悪化による上流投資部門投資の減速は、インドなどの新興国需要顕在化時の価格上昇要因。

・EV普及による需要の伸び鈍化を、軽量化目的の樹脂向け需要増加が相殺(需要が減少を始めるのは2050年頃からか)。

・世界的な石炭上流部門への投資規制強化による、供給減速懸念。価格上昇要因(石炭)。

(特殊要因)

・米国のイランに対する制裁強化・ベネズエラ・リビアの情勢悪化に伴う供給途絶懸念は価格の上昇要因。

・米国のイスラエルへの過剰な肩入れと、イスラエルネタニヤフ首相の5選達成による、周辺産油国への武力行使の可能性が高まることは原油価格の上昇要因に。

・米国の制裁緩和による北朝鮮炭の輸出再開による需給緩和(石炭)。

・北朝鮮が新たにICBMの発射実験を検討していると伝えられ、韓国が北朝鮮に対して石油製品の瀬取りを行っていたことが判明、制裁が厳格になるとの見方は、北朝鮮からの石炭輸出(密輸)を制限(石炭)。

(投機・投資要因)

・直近の投機筋のポジションは、WTIはロングが590,312枚(前週比 +29,760枚)、ショートが108,951枚(▲2,982枚)、ネットロングは481,361枚(+32,742枚)、Brentが395,210枚(前週比+19,085枚)、ショートが46,550枚(▲7,540枚)、ネットロングは348,660枚(+26,625枚)

---≪LME非鉄金属≫---

【非鉄金属市場動向総括】

LME非鉄金属価格は下落。IMFの経済見通し下方修正や、米欧の貿易交渉への懸念が価格を下押し。

ただし、米国の消費者物価指数の伸びが市場予想を下回ったことを受けてドル安が進行したことが価格を下支え。

【非鉄金属価格見通し】

非鉄金属価格は米欧中の経済統計の悪化がベース価格を下押しするが、それを受けた金融緩和や経済対策(特に最大消費国である中国の経済対策)期待が価格を下支えするため、レンジワークを継続すると予想。

LME指定倉庫在庫の減少が継続し、記録的な低水準となっていることや(統計上はタイトであるが、LME倉庫運営ルールの変更によるものである可能性もあり、単純に需給がタイト化しているとは言えない)、2020年から次の需要のけん引役として期待されるインドの需要増加観測が価格を下支え。

なお、英国のEU離脱を巡る混乱や、米中貿易交渉の行方などは政治的な決断に左右されるため予見し難いが、着地するまでは基本的には積極的な買い材料にも、売り材料にもし難い。しかし、妥決するまでは懸念材料となるため、価格上昇を抑制。

【価格変動要因の整理】

(マクロ要因)

・環境規制の強化で特殊需要が増加する(軽量化目的のアルミ、EV向けのニッケル・銅(通常25キロ/台の銅が使われるが、EVは80キロ/台)、蓄電池としての鉛、コバルトなど)

・中国の環境規制強化に伴うスクラップの調達難による、新塊需要の増加。

・上流部門投資不足並びに鉱石の品位低下による、鉱山供給の制限。

・亜鉛の精錬キャパシティ不足に伴う需給のタイト化。一方鉱山生産は再開しており、亜鉛精鉱需給は緩和、TCも大幅に上昇。

・環境規制強化・米制裁の影響による石炭価格上昇が、中国の非鉄金属製造コストを高止まりさせる場合。

(特殊要因)

・銅の生産減少観測(環境問題によるインド、露天掘りから地下生産に変更するインドネシア)、ヴァーレの尾鉱ダム事故の影響による供給減少(アルミやニッケルなどに波及する可能性)。

・LME指定倉庫在庫の減少が、LMEの倉庫運営ルール変更に伴う保管場所変更の取引の影響である場合、ルールが見直された際に再度、LME指定倉庫在庫が急増する可能性(下落要因)。

(投機・投資要因)

・4月5日付のLMEポジションはまちまち。銅は一転、ロング・ショートともに減少したが先週増加したロングの手仕舞いが顕著で、ネットロングは減少。亜鉛も同様。

アルミは一転、ロング・ショートとも増加したが、ショートの増加が顕著でショートは減少。

投機筋のLME+CME銅ネット買い越し金額は155.1億ドル(前週162.0億ドル)と減少。上昇率は▲4.2%。

買い越し枚数はトン数換算ベースで4,027千トン(前週4,181千トン)と減少、増加率は▲3.7%。

---≪鉄鋼原料≫---

【鉄鋼原料市場動向総括】

中国向け海上輸送鉄鉱石スワップ価格はまちまち、原料炭スワップ先物は上昇、中国鉄鋼製品価格もまちまちだった。

ヴァーレの供給減少に加え、豪州に襲来したサイクロンの影響で鉄鉱石の供給が絞られるとの見方が鉄鉱石価格を高値圏で推移させている。

【鉄鋼原料価格見通し】

鉄鉱石価格は高値圏での推移になると考える。ヴァーレの尾鉱ダム決壊の影響や豪州の供給減少懸念、足元の中国関連統計が改善していることが価格を押し上げる一方、米中協議の先行きがはっきりせず、欧州に対する制裁が再開される可能性があること、最大消費国である中国の景気先行きが不透明なため。

ただし、目先は中国の経済対策効果による景気の下支えが期待されるほか、供給が強くクローズアップされているため一時的に100ドルを試す展開になってもおかしくない。

なお、2020年からはインドの需要が構造的に増加すると見込まれることも価格を下支え。

しかし、鉄鋼製品在庫の取り崩し時期にあり、季節的に価格が下押しされるため上値も重くなると予想。

【価格変動要因の整理】

(マクロ要因)

・中国の鉄鋼製品在庫水準の高さは価格の下落要因。鉄鋼製品在庫は前週比▲82.5万トンの1,566.3万トン(過去5年平均1,474万トン)と例年を大きく上回る。

・中国の鉄鉱石在庫水準の高さは価格を下押し。鉄鉱石在庫は前週比+13万トンの1億4,890万トン(過去5年平均1億1,902万トン)、在庫日数は▲0.9日の37.5日(過去5年平均 29.9日)と例年の水準を上回る。

・季節的に鉄鋼製品在庫の取り崩し時期であり、価格には下押し圧力がかかりやすい。

(特殊要因)

・ヴァーレの尾鉱ダム決壊の影響が拡大、現在稼働停止命令が出ている3鉱山の合計8,280万トン以上の供給減少が起きた場合(自社・他社ともにあり得る)、価格の上昇要因に。

(投機・投資要因)

・固有の要因は特になし。

---≪貴金属≫---

【貴金属市場動向総括】

金・銀価格は上昇。FOMCがハト派的な内容になったことで長期金利が低下、原油価格の上昇もあって実質金利が低下したことが材料となった。

PGMは金銀価格の上昇でベース価格が上昇したが、割安に放置されていたプラチナに買いが入り、パラジウムはここまでの上昇への手仕舞いと、実際の供給不足感からの買いが相殺し合い、もみ合い(PGM見通しに関しては2019年4月8日付のMRA's Eyeをご参照ください)。

PGM現物の需給バランスを見る上での指標となるロジウムの価格は3,015ドル(前日比±0.0ドル)と低下基調にある。

【貴金属価格見通し】

金価格は上昇余地を探る動きになると予想。世界的な金融緩和観測と原油価格の上昇を受け、実質金利に低下圧力がかかると考えられるため。

ただし、原油価格は年後半に下落する見通しであり、ベース価格の上昇余地は限定。銀価格は金銀在庫レシオ(銀在庫÷金在庫)の上昇が金銀レシオを押し上げているため対金で割安に推移。

一方、欧州の政情不安、米国の債務上限問題、中東情勢の混乱懸念(イスラエル・イランを中心に)が安全資産需要を高めるため、リスクプレミアムが乗る形で価格を押し上げへ。

PGM価格は金銀価格が上昇余地を探る動きになるため下値は堅いが、景気先行き懸念から対金銀では割安に推移。

プラチナは割安感からETFに強烈な買いが入っており、この5年の最高水準まで残高が積み上がっている。当面はこのトレンドが続こうが、先々の売り圧力となる可能性があることは留意。

パラジウムはリースレートが10%を割り込み、実際の需給面は緩和に向かいつつある。ロジウム価格の調整もあって、暫くは下値余地を探りやすい。

【価格変動要因の整理】

(マクロ要因)

・FRBの利上げ打ち止め、原油価格の高止まりは実質金利の低下を通じて金銀価格の上昇要因に。

・実質金利の低下に伴うドル安の進行は、金銀価格の上昇要因に(逆に欧州の政情混乱や景況感の悪化でユーロ安・ドル高となった場合には金銀価格の下落要因)。

・世界的な自動車販売の減速(米欧中)による、自動車向け排ガス触媒需要の減少(PGM)。

・排ガス規制強化に伴うパラジウムへのシフト(パラジウムの上昇要因・プラチナの下落要因)。

・パラジウム需要増加に伴うPGMの増産により、結果的にプラチナが供給過剰となり価格の下落要因に(プラチナ)。

・割安感からプラチナのETFに買いが入っており、短期的には上昇要因、中期的には手仕舞い圧力で売り要因に(プラチナ)。

(特殊要因)

・米中貿易交渉は、貿易面で一部妥結の可能性(価格の下落要因)。ただし、知的財産権や技術の強制移転などの重要なポイントで妥結できておらず、米中の覇権争いであり長期化の見込み(価格の下支え要因)。

・米国の債務上限問題の顕在化(8月~9月にデフォルトするリスク)。

・欧州の政治混乱(英国のEU離脱、伊仏の対立、ポピュリズムの台頭、トルコと欧州の関係悪化など)による安全資産需要の増加。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速による安全資産需要の増加。

(投機・投資要因)

・長期金利の低下による米長短金利の逆転が株安を誘発、リスク回避のリスク資産売り圧力が強まり、安全資産需要が高まる場合。

・銀価格は金銀在庫レシオが銀在庫の減少、ないしは金在庫の増加、あるいは両要因によって低下した場合、金銀レシオが上昇するリスク(銀価格の上昇要因)。

・直近の投機筋のポジションは、金はロングが193,784枚(前週比 ▲21,113枚)、ショートが99,228枚(+4,269枚)、ネットロングは94,556枚(▲25,382枚)、銀が78,993枚(+2,452枚)、ショートが62,210枚(+12,346枚)、ネットロングは16,783枚(▲9,894枚)

・直近の投機筋のポジションは、プラチナはロングが41,464枚(前週比 ▲1,887枚)、ショートが18,109枚(▲1,035枚)、ネットロングは23,355枚(▲852枚)、パラジウムが13,920枚(▲3,455枚)、ショートが3,841枚(▲1,366枚)、ネットロングは10,079枚(▲2,089枚)

---≪農産品≫---

【穀物市場動向総括】

シカゴ穀物価格はトウモロコシと大豆が上昇。米国のグレートプレーンズでブリザードが発生、作付けが遅れるとの見方が強まったことが材料になった。

小麦は引き続き、米国の輸出見通しが黒海周辺国の輸出増加傾向を受けて下方修正されたことで、下押しされた。

4月の米需給報告の在庫見通しは、トウモロコシが20億3,500万Bu(市場予想19億8,771万Bu、前回18億3,500万Bu)、大豆が8億9,500万Bu(9億1,182万Bu、9億Bu)、小麦が10億8,700万Bu(10億7,500万Bu、10億5,500万Bu)と、大豆以外の在庫が市場予想を上回った。

【穀物価格見通し】

穀物価格はレンジワークを継続すると考える。米中貿易摩擦でシカゴの需給が緩和している可能性が高いが、エルニーニョの影響による供給懸念(洪水懸念)がショートの買戻しを誘うことが価格を押し上げると考えられるため。

ただし、各国の経済対策の影響から景気循環銘柄に一時的な買戻しが入る可能性はあり、非景気循環銘柄が売られる可能性があること、ブレグジットを意識したリスク回避のドル高進行が価格の上昇を阻害しよう。

【価格変動要因の整理】

(マクロ要因)

・米穀物生産増産見通しを受けた需給緩和観測。

トウモロコシ作付意向面積 9,279万エーカー(市場予想 9,127万エーカー、前年8,803万エーカー)

大豆 8,462万エーカー(8,620万エーカー、8,898万エーカー)小麦 4,575万エーカー(4,688万エーカー、4,734万エーカー)

・実質金利の低下に伴うドル安の進行は、シカゴ穀物の輸出競争力を改善し、需給面で価格の上昇要因に。

(特殊要因)

・米中貿易交渉は、貿易面で一部妥結の可能性(価格の上昇要因)。ただし、知的財産権や技術の強制移転などの重要なポイントで妥結できておらず、米中の覇権争いであり長期化の見込み(価格の下落要因)。

・エルニーニョ現象発生による北米の増産は価格の下落要因。ただし洪水などが発生し、災害が激甚化した場合には価格の上昇要因に。

・中国の豚コレラ被害の拡大により、飼料需要が減少した場合は価格の下落要因(逆に終息すれば上昇要因)。

(投機・投資要因)

・直近の投機筋のポジションは、トウモロコシはロングが399,979枚(前週比 ▲10,260枚)、ショートが505,090枚(+33,003枚)、ネットロングは▲105,111枚(▲43,263枚)、大豆はロングが144,764枚(+9,603枚)、ショートが188,804枚(+26,132枚)、ネットロングは▲44,040枚(▲16,529枚)、小麦はロングが135,641枚(▲1,284枚)、ショートが163,045枚(▲9,956枚)、ネットロングは▲27,404枚(+8,672枚)

◆本日のMRA's Eye

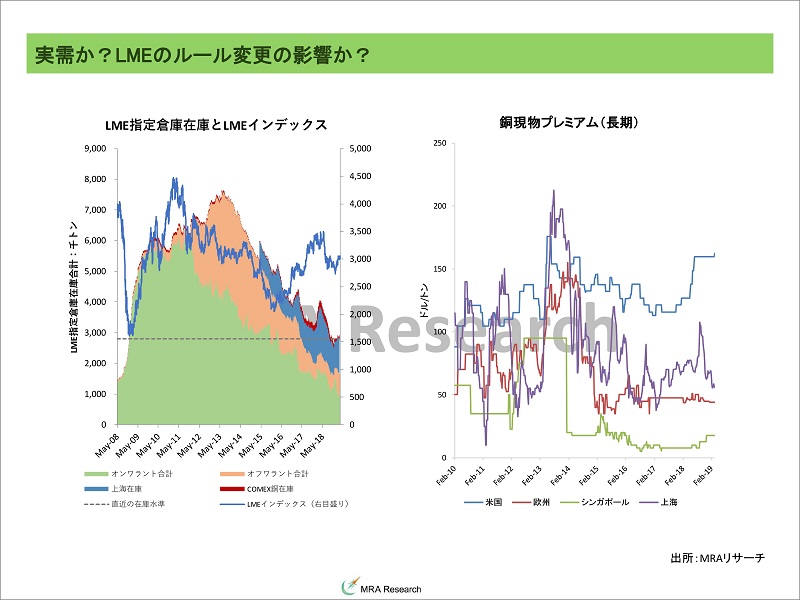

「実需か?LMEのルール変更の影響か?」

LME指定倉庫在庫の減少が継続しており、統計上の需給がタイト化している。取引所の在庫が減少するときは大きく3つほど理由があり、1.実需家の需要が増加している、2.実需家が在庫の積み増しを行っている、3.LME指定倉庫で現物を保有している保有者が、ほかの倉庫に預け替える、のいずれかだ。

弊社もLMEの指定倉庫在庫動向に関してレポートをいくつか書いているが、今回は、1.と3.の組み合わせではないかと考えている。

LMEの指定倉庫在庫の減少は、2015年頃から加速している。これは上海株ショックを契機に、中国が不動産市場の一部規制緩和(1軒目の住宅取得時の頭金比率引き下げなど)などの対策を行ったことや、欧米景気の循環的な回復を受けて実際に、実需が増加した影響が大きいと考えている。実際この間、LME金属の価格は上昇している。

しかし2016年からLMEは指定倉庫在庫の払い出しに関して、新たなルールを持ち込んだ。

これはリーマンショック後に特に投資銀行を中心にLME指定倉庫を保有する動きが強まり、意図的に一部の倉庫に金属を集中させる(この時はアルミがデトロイトやフリッシンゲンに集中)、1日あたりの払い出しの最低義務量ルールを用いて(1日にこれだけ払い出しすればよいという最低数量)、意図的に払い出しを遅らせ、その間の保管料を徴収する、という取引が加速した。

その結果、実需家はLME指定倉庫から現物を取得できない、必要以上に在庫保管料を取られる、ということで裁判になるなどの問題となり、多くの投資銀行がこの業務から撤退することになった。

こうした流れを受けてLMEは、「倉庫のサイズに合わせて最低払い出し数量を引き上げ」「払い出しまでの期間が一定水準を超えた場合、倉庫の保管料を要求できない」といったルールを導入、劇的に「払い出し待ち」の数量は減少した。

しかしこの結果、LME指定倉庫を保有する倉庫側のメリットが低下し、倉庫の売却や当該業務からの撤退、場合によると倒産、ということも起き、倉庫側・消費者側ともに逆に不利益を被る状態になってきている。

現在、このルールの見直しにLMEは着手しているようだが、どのように決着するか。いつの場合も規制の網をかいくぐり、行き過ぎの訂正がさらに行き過ぎる、ということが往々にして起きる。

もし、LME指定倉庫在庫の減少がこの、「倉庫の預け替え」だけによるものであれば、現在把握できない「隠れ在庫」を企業や倉庫会社が保有している可能性があり、実態よりも需給が緩和している可能性はなくはない。

そのように判断する背景として、銅や亜鉛などの現物プレミアムが安定ないしは低下していること(関税引き上げを行っている、米国内では需給がタイト化しているが、その他の地区では安定ないしは低下している)、LME非鉄金属の期間構造が亜鉛と錫を除けばコンタンゴになっていることから、LME指定倉庫在庫の減少ほど需給はタイト化していない可能性がある。

もっと言えば、「LME価格が実際の需給環境や経済環境を反映しなくなっている可能性」もあり得るということだ。今後、更なるLME倉庫運営方針の改善が望まれるが、暫くは上海やCMEなどのその他の市場動向をにらみながら、状況を判断していく必要があるだろう(ただし裁定取引が起きてしまうので価格の動きに大差はないのだが...)。

◆主要ニュース

・3月日本国内企業物価指数 前月比+0.3%(前月+0.3%)、前年比+1.3%(+0.9%)

輸出物価 前月比+0.4%(+0.2%)、前年比▲1.9%(▲2.1%

輸入物価 前月比+1.1%(+0.1%)、前年比▲0.6%(+2.0%

・3月日本工作機械受注 前年比▲28.5%の1,3079億円(前月▲29.3%の1,097億円)、外需 ▲28.5%の768億円(▲29.8%の681億円)

・3月日本 銀行貸出動向 銀行計 前年比+2.5%(前月+2.4%)、含信金 +2.4%(+2.3%)

・2月日本機械受注総額 前月比 +5.4%の2兆3,558億円(前月▲7.9%の2兆2,342億円)、前年比▲3.1%(▲

船舶電力を除く民需 前月比+1.8%の8,367億円(▲5.4%の8,223億円)、前年比▲5.5%(▲2.9%

・米MBA住宅ローン申請指数 前週比 ▲5.6%(前週+18.6%)

購入指数+0.5%(+3.4%)

借換指数▲11.4%(+38.5%)

固定金利30年 4.40 %(4.36%)、15年 3.83%(3.78%)

・3月米生産者物価指数 前月比+0.4%(前月+0.2%)、前年比+1.9%(+1.5%)

除く食品エネルギー 前月比+0.1%(+0.1%)、前年比+2.0%(+2.1%)

・3月米実質平均賃金 前年比+1.3%(前月改定+1.6%)、実質平均時給 +1.3%(+1.9%)

・3月米財政収支 ▲1,439億ドルの赤字(前月▲2,087億ドルの赤字)

・3月ブラジルIBGEインフレ率IPCA 前月比 +0.75%(前月+0.43%)、前年比+4.58%(+3.89%)

・ECB政策金利を±0.00%に据え置き。上限政策金利も0.

・ECBドラギ総裁、「

・FOMC議事要旨、「インフレ圧力は制御されているが、

・イスラエル総選挙、右派ネタニヤフ首相が5選。

・EU、英国の離脱期限を10月末まで延長で合意。

◆エネルギー・メタル関連ニュース

【エネルギー】

・DOE米石油統計 原油+7.0MB(クッシング▲1.1MB)

ガソリン▲7.7MB

ディスティレート▲0.1MB

稼働率+1.1%

原油・石油製品輸出 7,703KBD(前週比▲60KBD)

原油輸出 2,838KBD(▲49KBD)

ガソリン輸出 656KBD(▲69KBD)

ディスティレート輸出 1,157KBD(+72KBD)

レジデュアル輸出 203KBD(▲16KBD)

プロパン・プロピレン輸出 1,029KBD(+7KBD)

その他石油製品輸出 1,649KBD(▲7KBD)

・OPEC月報

世界石油需要 Q119:99.0、Q219:99.2、Q319:100.

非OPEC供給(含むNGLs) Q119:64.0、Q219:63.4、Q319:64.6、Q419:66.3、2019:64.6

Call on OPEC Q119:35.0、Q219:35.8、Q319:36.0、Q419:34.5、2019:35.3

※非OPEC生産増加でCall on OPEC減少。

【メタル】

・MMGのラ・バンバ銅鉱山、地域住民の鉱山への道路封鎖続く。

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.NYM RBOB ( エネルギー )/ +3.51%/ +56.32%

2.欧州排出権 ( 排出権 )/ +2.36%/ +5.42%

3.NYM灯油 ( エネルギー )/ +2.09%/ +24.20%

4.ICEガスオイル ( エネルギー )/ +1.73%/ +23.94%

5.ICE Brent ( エネルギー )/ +1.59%/ +33.33%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

68.ICE欧州天然ガス ( エネルギー )/ ▲8.06%/ ▲37.58%

67.MDEパーム油 ( その他農産品 )/ ▲3.02%/ +2.59%

66.SHF天然ゴム ( その他農産品 )/ ▲2.85%/ +3.82%

65.LME鉛 3M ( ベースメタル )/ ▲1.56%/ ▲2.91%

64.インド・センセックス ( 株式 )/ ▲0.91%/ +6.98%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :26,157.16(+6.58)

S&P500 :2,888.21(+10.01)

日経平均株価 :21,687.57(▲115.02)

ドル円 :111.01(▲0.13)

ユーロ円 :125.15(▲0.02)

米10年債利回り :2.46(▲0.04)

独10年債利回り :▲0.03(▲0.02)

日10年債利回り :▲0.05(▲0.01)

中国10年債利回り :3.30(+0.01)

ビットコイン :5,302.92(+82.84)

【MRAコモディティ恐怖指数】

総合 :20.23(+0.01)

エネルギー :26.42(+0.19)

ベースメタル :15.94(▲0.42)

貴金属 :21.38(▲0.1)

穀物 :16.69(▲0.21)

その他農畜産品 :20.60(+0.24)

【主要商品ボラティリティ】

WTI :17.62(▲1.25)

Brent :12.38(+0.09)

米天然ガス :23.36(▲0.09)

米ガソリン :19.06(+1.06)

ICEガスオイル :16.84(+0.86)

LME銅 :15.54(+0.2)

LMEアルミニウム :15.78(▲0.6)

金 :12.76(▲0.04)

プラチナ :22.97(+0.1)

トウモロコシ :23.64(+0.05)

大豆 :12.76(▲0.04)

【エネルギー】

WTI :64.61(+0.63)

Brent :71.73(+1.12)

Oman :71.18(+0.88)

米ガソリン :206.92(+7.02)

米灯油 :208.76(+4.27)

ICEガスオイル :633.00(+10.75)

米天然ガス :2.70(+0.00)

英天然ガス :38.12(▲3.34)

【石油製品(直近限月のスワップ)】

Brent :71.73(+1.12)

SPO380cst :423.95(+0.62)

SPOケロシン :83.64(+1.06)

SPOガスオイル :83.88(+0.98)

ICE ガスオイル :84.97(+1.44)

NYMEX灯油 :208.92(+1.73)

【貴金属】

金 :1307.99(+3.89)

銀 :15.24(+0.02)

プラチナ :902.84(+10.97)

パラジウム :1390.48(+0.80)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :6,466(▲41:19C)

亜鉛 :2,863(▲8:82B)

鉛 :1,974(▲25:18C)

アルミニウム :1,876(▲1:24C)

ニッケル :13,200(▲70:80C)

錫 :20,800(▲100:100B)

コバルト :33,000(±0.0)

(3ヵ月ロンドンクローズ)

銅 :6462.00(▲25.00)

亜鉛 :2878.00(+24.50)

鉛 :1952.00(▲31.00)

アルミニウム :1866.50(▲12.50)

ニッケル :13180.00(▲55.00)

錫 :20770.00(▲115.00)

バルチック海運指数 :725.00(+11.00)

※C=Cash2M コンタンゴ、B=Cash2M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR青島) :87.48(▲0.29)

SGX鉄鉱石 :92.95(+0.05)

NYMEX鉄鉱石 :92.6(▲0.12)

NYMEX原料炭スワップ先物 :202(+1.00)

上海鉄筋直近限月 :4,019(+12)

上海鉄筋中心限月 :3,754(▲4)

米鉄スクラップ :351(+1.00)

【農産物】

大豆 :902.00(+3.25)

シカゴ大豆ミール :310.10(+1.00)

シカゴ大豆油 :29.07(+0.03)

マレーシア パーム油 :2056.00(▲64.00)

シカゴ とうもろこし :361.75(+1.75)

シカゴ小麦 :458.00(▲1.50)

シンガポールゴム :172.10(+2.00)

上海ゴム :11415.00(▲335.00)

砂糖 :12.81(+0.03)

アラビカ :94.25(+0.60)

ロブスタ :1424.00(+4.00)

綿花 :77.62(▲0.47)

【畜産物】

シカゴ豚赤身肉 :78.90(+0.38)

シカゴ生牛 :125.88(▲0.03)

シカゴ飼育牛 :145.18(▲0.98)

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。