ドル安で上昇もインフレ懸念でドル高に転じ上げ幅削る

- MRA商品市場レポート

2023年4月17日 第2435号 商品市況概況

◆昨日の商品市場(全体)の総括

「ドル安で上昇もインフレ懸念でドル高に転じ上げ幅削る」

【昨日の市場動向総括】

昨日の商品市場は上昇後、上げ幅を削って下落する商品が目立った。市場参加者はこれまで米国の景気減速を示唆する統計が4月以降に発表されている事を受けて、利上げ打ち止め、利下げへ、という事を期待し始めていたが、ミシガン大学消費者マインド指数が改善、期待インフレ率が大幅に引き上がったことで再び金融引締め・高金利維持観測が強まったことが背景。

このコラムでは繰返し主張しているが、製造業は減速を初め、コロナショックやリーマン・ショックに準じる水準まで景況感が悪化しているが、非製造業(サービス業)はまだ雇用がタイトであり、景気が減速している訳ではない。

その中でドル安が進行したり、エネルギー生産が削減されれば価格は上昇する。問題は今後、本当に景気が減速を始めた場合のリスクだろう。

今のところはリスク資産が上昇しても問題ないと考えるが、景気が減速するときにはそれに見合うだけの価格下落がなければ、経済に悪影響を及ぼすことは明らかである。

その意味で、OPECプラスのこのタイミングでの自主減産は、原油高を通じてインフレ懸念が維持され、政策金利も高止まりし、先々の需要減速ペースを加速させるリスクをはらむものと言える。

また言葉を換えると今回のOPECプラスの減産は、「脱炭素が進んでも、OPECプラス以外が積極的に生産能力を増強しない限り、原油価格が下落せず高値を維持する」事を示唆している。

今のところ水素社会になったとしても、水素はかなり長い期間、化石燃料由来で製造することが恐らくデフォルトとなる。

【本日の見通し】

週明け月曜日は、米国のインフレ懸念が再び高まっていることを背景に、利上げ観測が強まることからドル高が進行、ドル建て資産価格の下押し要因となるため軟調推移を予想。

恐らく5月のFOMCでは25bpの利上げが行われてこれで打ち止め、と考えられるが市場の注目はその政策金利をいつまで高止まりさせるか、にシフトしている。

インフレが期待通り減速するならばQ423のどこかで利下げがあるとみているが、今回の期待インフレ率見通しの様に高止まりするならば、利下げは見送られることになり、下期の景気減速を顕著なものにしよう。

そのとき、来年の大統領選の年にバイデンがパウエルに対してどのような要求を出すか。建前上は政府・FRBは独立だが、これまでパウエル議長が忖度してきたことも事実であるため、仮に長い間緩和的な政策が取られれば、来年に再び急激な金融引締めを行わなければならなくなるため、要注意である。

・4月ニューヨーク連銀製造業景況感指数 市場予想 ▲18.0(前月▲24.6)

【昨日のトピックス】

昨日発表された米小売売上高は、米国の消費が減速していることを確認する内容となった。

ヘッドラインが前月比▲1.0%(市場予想▲0.5%、前月▲0.2%)、除く自動車が▲0.8%(▲0.4%、±0.0%)、除く自動車・ガソリンが▲0.3%(▲0.6%、±0.0%)、除く自動車・建材が▲0.3%(▲0.5%、+0.5%)と、市場予想を上回るものもあったが、全て前月から減速している。

ここに来てエネルギー価格が再び上昇し、その他の物価も減速してはいるものの大幅な前年比プラスが続いている状態で、消費に悪影響が出始めている(いわゆるレーショニング)と考えられる。

全米のエネルギー小売価格を見ると、ガソリンは上昇を始め、ディーゼルは下落が続いている。このことは、個人消費は減速しているものの、商用向け需要は減速(輸送需要が減速)している可能性を示唆する。

ちなみに過去5年の価格の季節性を見ると、ガソリン・ディーゼルとも4月頃からドライブシーズンのピークとなる夏まで価格が上昇するケースが多い。恐らく、このままガソリン価格が上昇するならば、消費ヘの影響は不可避である。

同時に発表されたミシガン大学消費者マインド指数は、現況指数が68.6(市場予想66.0、前月66.3)、先行き見通しも60.3(58.5、59.2)と予想外の改善となっている。

しかしこれを受けて1年期待インフレ率は4.6%(3.7%、3.6%)と大幅な上昇となった。コンファレンスボードの消費者信頼感は雇用の指標で好調を維持、それに対してミシガン大学消費者マインド指数はどちらかと言えば個人消費の指標。

先行きの消費回復期待はあるものの、インフレが台頭し始めている事を示している。このことは、昨日のFRBウォーラー理事の発言にあるように「利上げを肯定し、高金利を継続する必要性」を肯定するものである。

やはり、下期の景気見通しは、比較的堅調な株価とは異なり、それほど楽観できるものにはならないのではないか。回復はやはり2024年になってからとみる。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は上昇した。IEAの見通しが「H223は▲200万バレルの供給不足」という見通しを受けて上昇したが、ミシガン大学消費者マインド指数での期待インフレ率の上昇を受けたドル高の進行が価格上昇を抑制した。

なお、IEAは消費国が作る団体による見通しであるため「足りないから増産せよ」というトーンになりがちであることは割り引く必要がある。

しかし、下期の景気減速の可能性が高い中での原油価格上昇は、景気にマイナスであり、循環して原油需要を減少させ、価格の下落要因となり得る。IMFの経済見通しも2023年は実質景気後退局面となり、リスクは著しく下向きとしていることも中期的な価格の下落要因となる。

弊社は原油価格は2024年に掛けて上昇するとみているが、現時点で主要なリサーチハウスの中で、弊社の見通しが最も弱気な見通しとなっている。

市場コンセンサスは非常に強気で、Q423のBrent平均価格は90ドル、最も高いところで110ドルが予想されている。一方弊社は78.67ドルであるが、これはEIAの見通しとさほど変わらない。

この見通しの差は、1.景気底入れのタイミング、2.米金融緩和の動向、3.OPECプラスの減産遵守動向、によって発生している。

下期に掛けてノンバンクも含めた金融機関の経営環境の悪化、それに伴う信用収縮の懸念を指摘する向きも多いため、政策の変更がなければ、回復は2024年にずれ込む可能性が高いとみている。

しかし、脱炭素の影響で供給能力の制限があるため、いったん景気が底入れした後の価格上昇ペース現在弊社が想定しているよりもかなり速くなる可能性は低くない。

仮に早期に利下げが行われれば、ファイナンシャルな面で価格が押し上げられるため、見通しの上振れリスク(価格上昇が早期に発生)となる。

3月の中国の原油輸入は前年比+22.5%の5,230万8,000トン(前月+12.1%の4,074万トン)と伸びが加速した。中国のリオープンが顕在化し始めたと考えられる。

一方、石油製品は輸入が前年比+110.0%の389万5,000トン(+40.1%の290万トン)とこちらも大幅に加速、輸出は+33.9%の545万トン(+91.7%の621万トン)とやはり加速している。

直近のWTI投機筋のポジションは4月11日時点でWTIがロングが前週比+2,482枚、ショートが▲7,023枚と強気のポジション取りに。

Brentは4月11日付けのCOTレポートで、ロングが▲1,530枚、ショートは▲1,110枚とポジションを落す動きが見られている。

今後の比較的短期的な見通しは以下の通り。

現在は 3.の状態。

<シナリオ別原油価格見通し>

1. ロシアの禁輸措置が厳格に守られ、戦闘も継続 産油国(非OPECプラス)が増産/減産する(OPECプラス)する

Brent 70-95ドル/75-100ドル

2.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しない

Brent 65-90ドル

3.2.の状態で産油国(非OPECプラス)が増産/減産する(OPECプラス)

Brent 60-80ドル/70-90ドル

4.ロシアがウクライナから撤退・停戦上記見通しが各々▲5ドル程度低下

(ここから先は比較的中・長期のシナリオ)

5. 脱ロシア完了(西側諸国+OPECで完全にロシア産原油代替可能の場合)

Brent 60-90ドル

6. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)

Brent 40-60ドル

※上記価格レンジは市場動向を反映して、逐次微修正している。

長期的には現在のインフレ抑制がどの程度進むか、脱ロシアがどのような形で収束するか、米大統領選挙を受けた米政府の対応に依拠するためまだなんともいえないところ。

しかし、脱ロシアを継続する一方で、COP27で確認されたように脱炭素も継続、する見通しであるため当面供給面の制限は続き、原油価格は高止まり、ないしは自然エネルギー供給不足発生には高騰する可能性が高い。

Q223~Q423 需要の伸び減速・生産調整(→)グローバル・リセッション、危機顕在化の場合(↓)

Q124~Q224 需要減速底入れ・供給回復期(↑)

Q324以降 需要回復・脱ロシア進捗(非OPECプラスの増産)(↑)

※矢印の向きは価格の方向性。

週明け月曜日は目立った手掛かり材料に乏しいが、足下のインフレ懸念の高まりの中でニューヨーク連銀指数が市場予想通り改善した場合、むしろ引締め観測強化で軟調な推移になるのではないか。

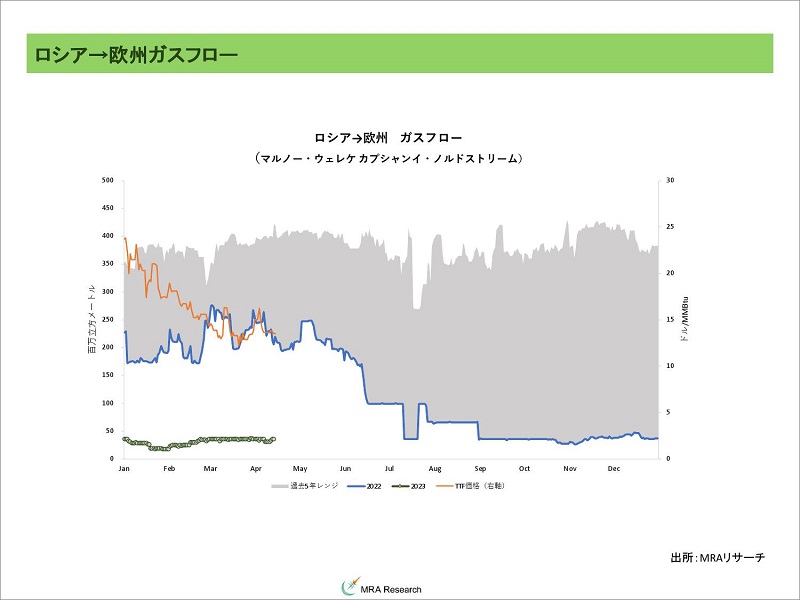

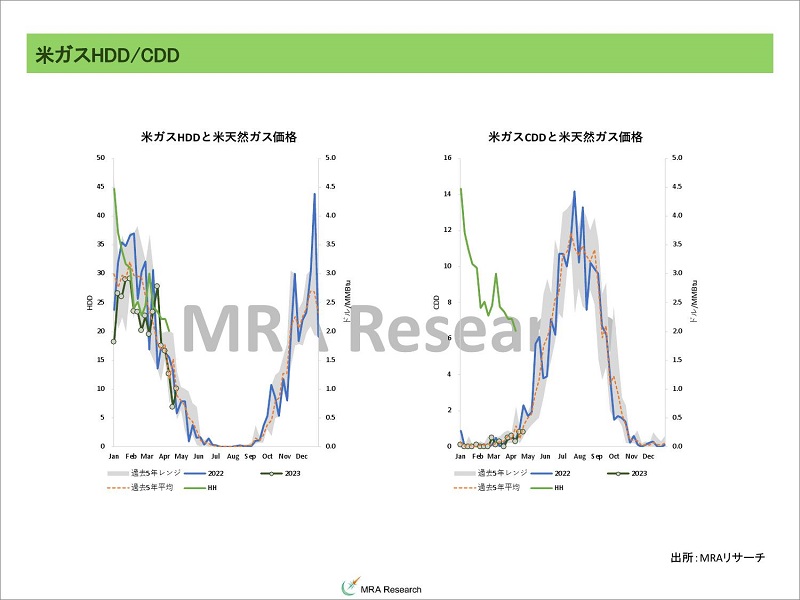

◆天然ガス・LNG

欧州天然ガス先物価格は特段目立った材料がない中で、小幅に続落した。

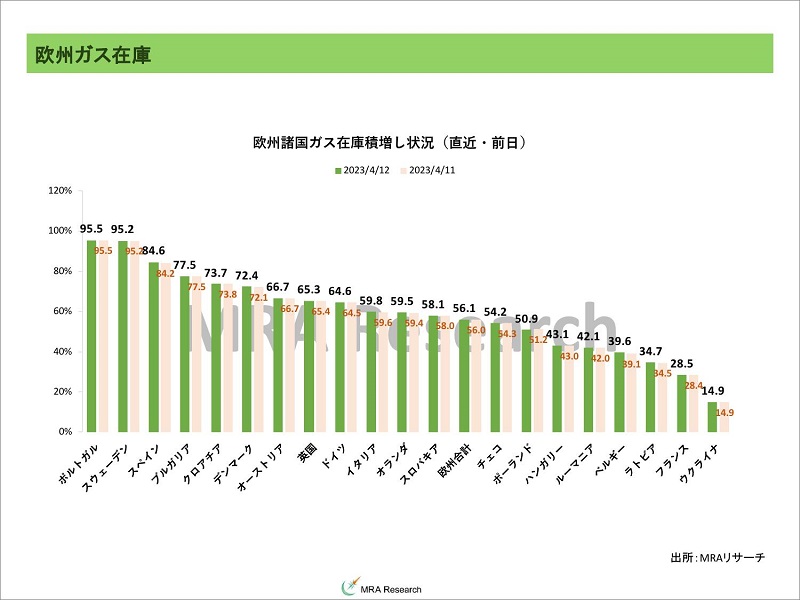

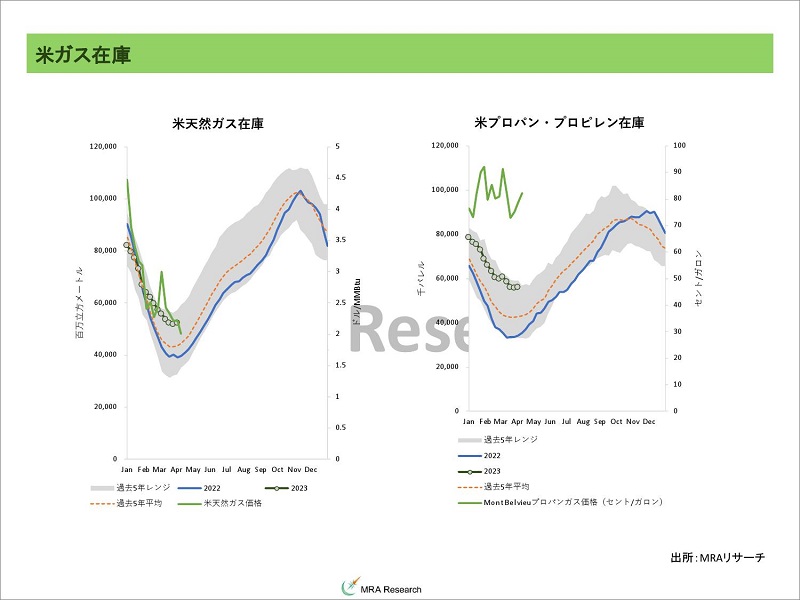

そろそろ「冬場」に向けた在庫の積増しが始まる。弊社の直近のガス在庫動向シミュレーションでは、過去5年平均比で需要を削減せず、過去5年の最高水準のガス消費量になったとしても、ロシアの輸出がキャパシティの20%を維持できれば、ガス供給は足りるとの結果になった。

逆に、過去5年平均よりも+5%程度需要が増加すれば、今年の冬も足りないことになる。

また、ロシアからの供給が停止した場合も、かなり早い夏の前の段階でガスは大幅に不足することが予想される。この場合、需要を過去5年平均の水準から▲20%以上削減することが必要となる。

ただし昨年に比べれば景気が減速する可能性が高く、LNGのフローも確立されていることから上記シミュレーションの通り気温の低下がなければ、調達は昨年の冬に比べれば厳しくはないと予想される。

しかし今年の冬が例年通りの冬であれば、2022-2023年の冬よりも寒い冬となること、冬場のラニーニャ現象再度発生のリスクを考えるとまだ調達環境は安泰とは言えない。

※週次(原則金曜日)の更新となります。

欧州の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.LNGターミナル・ガス田の不慮の停止3.西側消費国に対するロシアの供給削減(価格の上昇要因)4.景気減速(価格下落要因)5.季節要因・気象状況(今のところ需要増加で価格上昇要因)

「脱ロシアの供給ソースの完全確保」が出来るまではスポット価格は高止まり、脱ロシア完了後は下落、というのがメインシナリオとなる。

弊社のシミュレーションでは「欧州が完全に」ロシア産ガスを排除できるのは2027年頃。このことは、2027年以降のガス価格は(脱炭素によるガス田投資動向にもよるが)水準を切下げる可能性が高いことを示唆している。

3.4.は顕在化している。

5.は「凪」のシーズン。恐らく今年はエルニーニョ現象が発生するため夏は冷夏となる見通し。ただしエルニーニョ現象発生後はラニーニャ現象が発生することも多く、冬場のリスクは小さくはない。

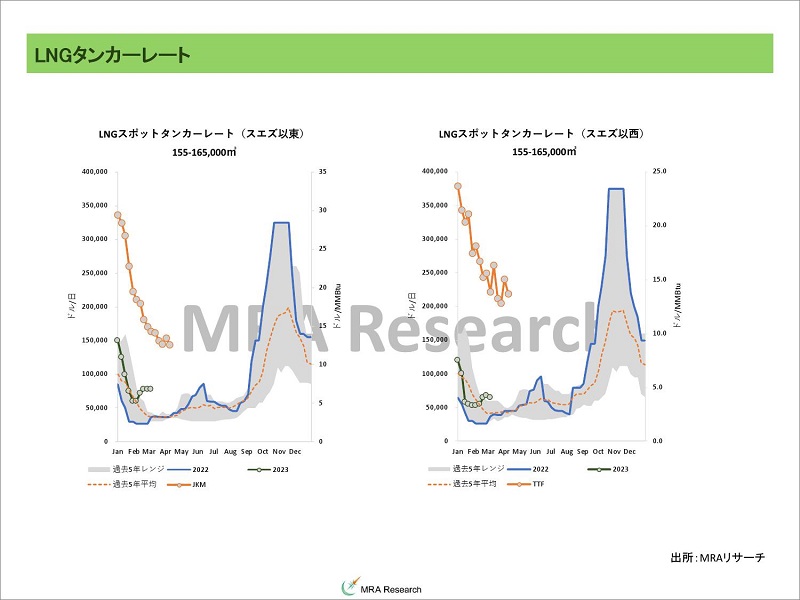

LNGのタンカーレートはスエズ以東が横這い、以西が低下している。季節的に欧州は需要が減少、アジア太平洋は夏場に向けた調達(日本は在庫の水準が高くない)がタンカーレートを高止まりさせていると考えられる。

しかし、例年と異なりロシアの供給が事実上停止しているため、北欧は不需要期であるにも関わらず、春先から夏にかけてもLNG調達が必要になることから、タンカーレートの水準は昨年よりも高い。

※週次(原則金曜日)の更新となります。

米天然ガス価格は上昇。米国も冬場に向けた在庫積増しの時期に入り、さすがに割安感からの買いが入ったと見られる。

※週次(原則金曜日)の更新となります。

JKM先物は小動き。

JKMは中国のリオープンの遅れや季節的に北アジアが穏やかなシーズンに突入していることもあり、恐らくQ223は一年を通じて発電燃料が割安な時期になると考えられる。

3月の中国の天然ガス(パイプラインガス+LNG)輸入は前年比+11.2%の887万トン(+0.9%の866万トン)と過去5年の最高水準を上回り、中国の経済活動が再開していることをうかがわせる内容。

2月のLNG輸入は前年比+7.1%の652万トン(前月▲24.4%の590万8,000トン)と前年比プラスに転じた。

2月のパイプラインベースの輸入は前年比▲7.1%の345万トン(▲3.2%の336万トン)と輸入は低迷している。

中国国内の天然ガス生産は1-2月は+7.0%の2,926万5,000トン(12月+5.7%の1,500万トン)と過去5年の最高水準を上回る生産が続いている。

2月の中国の電力消費量は前年比+11.5%の6,950億kwh(12月▲4.6%の7,784億kwh)と回復したものの、中国の国内生産増加が影響し、輸入量が減少したとみられる。

天然ガス輸入量は、国内生産が増加しているものの増加しており、同国の経済活動が徐々に再開していることを示唆するもの。ただしペントアップ需要がどの程度継続するかは、現時点ではまだ不透明である。

ただし、中国国内の渇水による水力発電の停滞観測から、ガスや石炭などの代替燃料の需要は今後も旺盛とみられ、景気減速下でも需要は底堅いのではないか。

※中国のガス統計は、データ形式(年初来累計を単月に換算したものと、中国政府が発表する月次のデータなど)や単位換算で数値が一致しないことがあります。予めご容赦ください。

サハリン2は、欧米の圧力による輸入禁止よりも、欧米企業がメンテナンスから撤退していることによる中長期的な供給途絶のリスクの方が大きいだろう。

4月9日時点の日本の発電用LNG在庫は240万トン(前年同月末196万トン、2018~2022年平均2,353万9,000トン)と過去5年平均を上回り、在庫は足りている状況。

ロシア問題が継続する以上、今年の夏以降の調達懸念が払拭されている訳ではなく、先物の期先の価格は高値を維持すると予想される。

また、今年は回避されているが、豪州は国内供給が充分でない場合、通常7月1日まで、遅くとも10月1日までにガス不足の懸念を通知し、実際に国内供給が不充分と判断された場合、次の1年間は輸出が制限される(ADGSM)。

この条項が発動された場合、スポット価格の上昇リスクとなるため、意識はしておきたい。

週明け月曜日は目立った材料がないが、そろそろ欧米は冬場に向けた在庫の積増しが開始される時期にあり、期近と期先の価格差を縮小する形で上昇を始めると予想。

ただし、凪のシーズンでもあり、そこまで大きな上昇にはならないだろう。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の数値を使用している。 1トン=1,360立方メートル=46MMBtu 1BCF=28百万立方メートル 1Gwh=10.55百万立方メートル=1,055万立方メートル=7,757トン 1Mwh=10.55千立方メートル

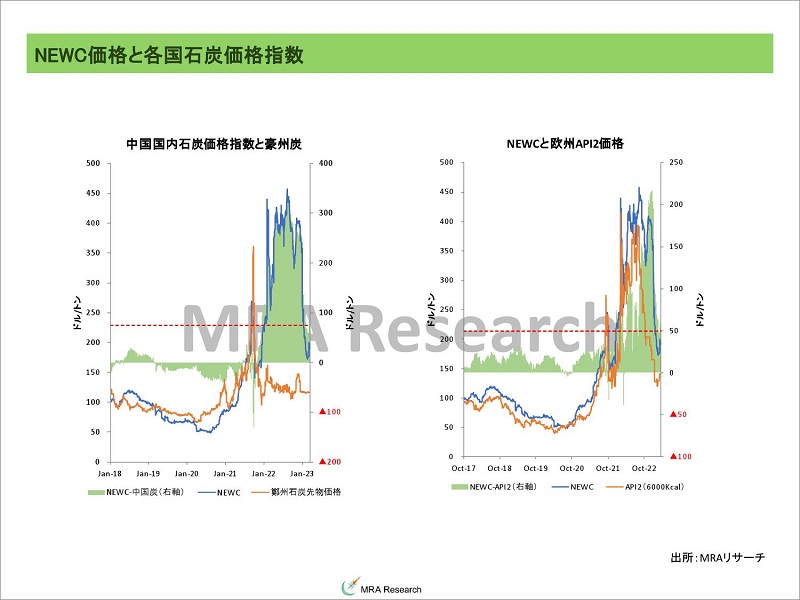

◆石炭

豪州石炭スワップ先物はパラレルに下落した。中国の港湾在庫の水準の高さ、最終消費の弱さから、まだ夏場に向けた積極的な在庫の積増しが行われていないことを示唆。

中国の工業セクターの活動がまだ緩慢なままで、製鉄会社が価格を引き下げるなどの動きに出ている事もあり、追加の石炭在庫積増しには慎重な可能性がある。

欧州API2石炭の期間構造は、期近が上昇したが期先はほぼパラレルに続落。

現在のガス価格(JKM)との関係性を元に回帰分析を行うとNEWC価格は170ドル、±1標準偏差で100~240ドル程度までが説明可能なレベルと水準が20ドル切り上がっている。

2023年~2024年は例年と同じ気象見通し(ということは昨冬が暖冬だったため、今冬は昨冬よりも寒い)で有ることを考えると、年後半に向けて価格上昇リスクは小さくないとみる。

ロシア問題が継続する以上、欧州が完全に脱ロシアを達成することが期待される2027年(早ければ2025年)までは、ピークシーズン中の価格上昇リスクはつきまとう。

ラニーニャ現象が収束すると見られるQ223に石炭価格は水準を切下げるとみているが、北半球の夏場に向けた日中の石炭需要で再び上昇に転じるだろう(Q223の後半ぐらいからか)。

実際、豪州炭の週間輸出動向を見ると、日本と中国の輸入量が増加し始めており、夏場に向けた動きが出始めたと考えられる。

3月の中国の石炭輸入は原料炭・燃料炭合計で前年比+150.7%の4,116万5,000トン(前月+159.8%の2,917万トン)と過去5年レンジを大幅に上回る水準となった。

昨年のロシアの軍事侵攻による物流の停滞から輸入は減少していたため発射台が低かったこともあるが、中国のリオープンと豪州に対する制裁解除や国内の渇水の影響で輸入が増加したものと考えられる。やはり、この国の発電燃料は石炭なのだ。

国別の輸入内訳がまだ公表されていないため詳細が不明だが、豪州に対する制裁を解除しており、今後輸入は増加が予想される。やはりカロリーや炭種の違いによる使い勝手から、豪州炭が選好されるのではないか。

1-2月の中国の石炭生産は、前年比+6.9%の7億3,400万トン、1,245万トン/日(12月+1.2%の4億200万トン、1,296万トン/日)となった。

海外からの輸入がほぼ不用になる政府目標(1,260万トン/日)を下回っているが、豪州炭の輸入再開の影響でその必要がなくなったと考えられる。

※週次(原則金曜日)の更新となります。

週明け月曜日は、ガスが冬場を睨んだ在庫積増しの動きで緩やかに上昇することが予想されるため、上昇余地を探る動きに。

◆LME非鉄金属

LME非鉄金属市場は上昇。米国の利上げ打ち止め観測を背景としたドル安で上昇していたが、米ミシガン大学消費者マインド指数でのインフレ率の上昇を受けて金融引締め観測が台頭、ドル高進行で引けに掛けて水準を切下げた。

そもそも非鉄金属はQ223には中国のペントアップ需要が顕在化し、米国の利上げが一巡することから上昇を予想しているが、下期に掛けてはペントアップ需要の剥落と、世界景気の減速もあって息切れし、水準を切下げるとみている。

景気が減速する中で米国の政策金利高止まりが続く中では、想定しているより米金融環境は不安定な状態が続くと見られ、価格のリスクは下向きだ。

実際、中国の消費者物価指数の内訳を見ると、食品・エネルギーを除くコア指数が+0.7%(前月+0.6%)と伸びが緩慢であり、商品別では住宅関連が▲0.3%(▲0.1%)と減速しており、消費は弱い。住宅セクターの減速は工業金属全体の需要にマイナスに作用する。

しかし、米国が想定よりも速く利下げを行えば、そのタイミングから価格は再びドル安を材料に上昇することに。しかしこの場合、2024年に再び世界がインフレのリスクに晒されるリスクが高まることになる。

直近のCOTレポートはニッケルを除き、買越しポジションが縮小した。

銅・亜鉛はロングが減少、ショートが増加、鉛・錫はロング・ショートとも増加したがショートが上回った。アルミ・ニッケルはロング・ショートとも減少したが、アルミはロングの減少幅が大きく、ニッケルはショートの減少幅が上回った。

3月の中国製造業PMIは51.9(市場予想51.6、前月 52.6)と市場予想、前月とも上回り、中国のペントアップ需要の顕在化が続いていることを確認する内容。

需要の指標である新規受注は減速(54.1→53.6)受注残も減少(49.3→48.9)、輸出向け新規受注も閾値の50は上回ったが、50.4(52.4)と大きく減速している。

また、投入価格も50.9(54.4)と急減速、卸価格も48.6(51.2)と減速している。このことは製造業に関しては需要面の回復が遅れていることを示唆している。

結局、ペントアップ需要の顕在化は続いているものの、1月・2月の勢いはなくなった見るべきではないか。

ただし、新規受注在庫レシオは完成品が0.924(0.935)、原材料が1.110(1.086)と完成品は余剰だが、原料が不足していることを示唆。渇水などの影響で国内生産が影響を受けていると見られ、短期的にはペントアップ需要と相まって、非鉄金属を含む工業金属価格を押し上げるだろう。

長期的には脱炭素、脱ロシア、中国・インドの「W人口ボーナス期」入り、東西の緩やかな分裂に伴うサプライチェーン再構築のためのインフラ投資継続、といった材料を考えると、鉱物資源需要は増加して価格には構造的な上昇圧力が掛かると考えるのが妥当だろう。

早ければ2023年後半から、こうした構造的な需要増加が顕在化する可能性があると見ている。

価格上昇にキャップがかかるとすれば、「脱炭素向け需要の過熱で価格が高騰し、脱炭素シフトが経済的な不利益をもたらす場合」「資源が足りなくなる場合」が逆説的だが有り得るシナリオ。

3月の中国の貿易統計では、ベンチマークである銅地金・製品輸入は前年比▲19.0%の40万8,174トン(前月▲10.9%の40万9,514トン)と過去5年平均を下回り低迷した。

一方、銅鉱石・コンセントレートの輸入は前年比▲7.5%の202万1,293トン(前月+9.6%の228万トン)と過去5年の最高水準で推移している。

1-2月の中国の精錬銅生産は+14.3%の194万5,000トン(前月+8.1%の92万3,000トン)と過去5年の最高水準を上回っている。物流の問題などで発射台が低かった昨年から回復、水準も高い。

精錬品の輸入減少や銅精鉱の輸入減少は調達面の問題(在庫の低さ)を背景とするものである可能性が高く、製品生産が増加していることから、ペントアップ需要の顕在化が起きているものと見られる。

2月の銅スクラップの輸入は前年比+58.3%の17万3,825トン(▲20.3%の12万9,756トン)と過去5年の最高水準を上回った。休みの巡り合わせの影響も小さくない。

以上を考えると、中国の需要は政策的なテコ入れによって一時的に急回復していると考えられる。ただし、世界景気の減速やこれ以上、住宅バブルを発生させることはさすがに回避すると考えられることから、中期的な見通しは引き続き弱気だ。

週明け月曜日は、再び米国の利上げ観測が意識されているため、ドル高進行で軟調な推移を予想。ただし、中国のペントアップ需要の顕在化で下げ幅は限定されると考える。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは小幅に上昇、大連は上昇、豪州原料炭スワップ先物は上昇、大連原料炭価格は下落、上海鉄筋先物は上昇した。

鉄鋼製品の最終需要の弱さ(値下げを行っている)は有るが、鉄鋼原料在庫水準の低さを受けた在庫積増しが価格を支えている。

しかし、在庫積増しのシーズンは終了し、今後、積増しの動きは鈍化する可能性が高く、鉄鋼原料価格にも下押し圧力が掛ろう。

週間の鉄鋼製品港湾在庫統計は、鉄鋼製品在庫は▲30万5,000トンの1,537万9,000トン(過去5年平均 1,821万トン)と減少、例年と異なり在庫の取り崩しがかなり早いペースで進み、水準は過去5年レンジの下限。

鉄鋼原料は、鉄鉱石在庫が前週比▲120万トンの1億3,690万トン(過去5年平均 1億4,245万6,000トン)、在庫日数は29.7日(▲0.3日、過去5年平均31.0日)。在庫は日数ベースでも、数量ベースでもタイトな状況。

原料炭在庫は▲19万トンの170万トン(186万トン)、在庫日数は▲0.8日の7.1日(過去5年平均 7.8日)とこちらも、日数ベースでも、数量ベースでもタイトな状態。

3月の中国鉄鋼業PMIは総合指数が48.4(前月50.1)と減速した。しかし、新規受注は50.2(48.9)と増加しているため景況感の悪化というよりは完成品在庫(前月比▲11.7)、原材料在庫(▲13.2)の減少がヘッドラインの数値を下振れさせたと考えるのが妥当。

鉄鋼製品の需給の指標となる新規受注完成品レシオは1.13(0.87)と大幅に上昇、新規受注原材料レシオも1.31(0.95)と大幅に上昇しており、鉄鋼製品・鉄鋼原料の需給がタイトであることを示唆している。

しかし、輸出向け新規受注は42.1(49.8)と急減速しており、今回の需要が国内の需要(ペントアップ需要+地方政府財政を何とかしなければならない中での不動産市場のテコ入れ)に因るものと考えられ、中国の財政状況と、「更なる不動産バブルの発生を容認できるのか」という視点から考えれば、持続可能ではないとみている。

とはいえ、中国の建設業PMIは65.6(60.2)と統計が確認可能な2012年5月以降の最高水準となっており、しばらくはこの建設セクターの戻り需要が鉄鋼製品・鉄鋼原料需給をタイト化させ、価格を高止まりさせると考える。

3月の中国の鉄鋼製品の輸入は前年比▲32.6%の68万1,840トン(前月▲33.7%の63万トン)と低迷が続き、同じ時期の過去5年の最低水準を下回る状態が続いている。

3月の中国の鉄鋼製品の輸出は前年比+59.7%の789万トン(+70.2%の616万トン)と過去5年レンジを上回る高い水準を維持している。

2月の中国粗鋼生産は前年比+6.8%の8,437万8,000トン(前月+6.8%の8,437万8,000トン)と回復し、過去5年平均を上回った。

国内の粗鋼生産を増加させ、輸入を減らし輸出に回していることが窺える。銅などは国内の需要がペントアップ需要の顕在化で増加していると考えられるものの、鉄鋼製品に関してはこの数字の上ではむしろ輸出増加で国内需要、不動産セクターの回復が遅れていることを示唆している。

中期的にも世界的な景気減速局面入りを背景に、下落に転じるとの見方は、現時点で変更の必要はないだろう。

週明け月曜日は、在庫積増し時期の終了と鉄鋼製品需要の弱さから軟調も、それでも在庫水準の低さもあり一定の在庫積増し需要が見込めることから水準は横這いか。

◆貴金属

昨日の金価格は下落した。米ミシガン大学消費者マインド指数での期待インフレ率の上昇を受けて実質金利が上昇したこと、ドル高が進行したことが材料となった。株下落もあり、銀やPGMも下落。

足下、金価格に占めるリスク・プレミアムのシェアが上昇している。金のリスク・プレミアム上昇要因の主なところは、

1.ドル決済停止などの米国の将来的な制裁を反米勢力が意識し始めたこと2.ロシアの戦争長期化を受けて台湾などの軍事侵攻への懸念が強まったこと3.米金融引締め継続による企業破綻・新興国破綻懸念4.米国の債務上限問題を受けた格下げないしはデフォルト懸念

あたりだろう。4.に関しては6月15日の米連邦税収が無事終了するまでは、債務上限問題や米国債の格下げ懸念がつきまとう。現在の金価格はこのリスクを織り込んでいると考えられ、6月15日のXデーを過ぎれば、このプレミアムが剥落して水準を切下げるのではないか。

現在、実質金利で説明可能なポーション以上に、リスク・プレミアムの影響が大きい。

基本的に金準備の積み上げがどの程度金価格を押し上げるかは、データの即時性がないため分析が難しいが、仮にETFと同じインパクトがあると仮定すれば、100トンの積み上げで40ドル程度の価格上昇要因となる。

ちなみに、2021年末から今年1月までの各国の金準備の増加は、先進国が45トン、新興国が337トンであり政府・中央銀行の金準備積増しは382トンとなる。これだけで156ドル程度の価格押し上げ要因。

仮にこの在庫積増しがなければ現在の価格は1,800ドル程度、と言うことになる。

なお、この状況にあっても実質金利が上昇する中で、金価格には下押し圧力が掛かりやすいため、年末に向けて水準を切下げるという見通しは維持の方針。

しかし、リスク回避の安全資産需要の増加が見込まれること、(安全資産ではないが)G7諸国がマネーロンダリングや、金融機関の新たなリスクとなっている仮想通貨を規制・廃止にする方針であることを考えると、弊社が想定していた1,600ドル台への下落は難しくなった。

銀価格は、投機的な動きに価格が左右されやすくテクニカル分析が比較的有効に機能する。

月次の金銀レシオはほぼボリンジャーバンドの中心(移動平均)程度で推移しているがトレンド的には上昇方向にある。

現在のボリンジャーバンドの上限は94倍で、この水準までの上昇があると19ドルまで価格は下落することになる。

週明け月曜日は、再び米国の利上げ観測が意識(とはいえ、5月は利上げを見込む市場参加者が多いが)されているため、軟調な推移を予想。

◆穀物

シカゴ穀物市場はまちまち。トウモロコシはドル高進行などもあったが、取引序盤のドル安でテクニカルポイントを上抜けしたため、上げが加速した。小麦も連れ安。大豆はドル高もあり水準を切下げ。

3月の中国の大豆輸入は前年比+7.9%の685万3,000トン(前月+38.3%の704万トン)と伸びが減速したが、高い水準を維持。

中国のリオープンや食肉需要の増加観測を受けて中国は大豆の港湾在庫を増加させている。現在661万4,920トンと過去5年平均を回復した。今後も季節的な在庫積増しが予想される。

週明け月曜日は、米国の金融引締め観測が再燃していることでドル高が進行しやすく、軟調推移を予想。

※中長期見通しは、7月・11月にリリースの商品市場為替市場動向見通しをご参照ください(有料)。

【マクロ見通しのリスクシナリオ】

・日本政府の財政規律の欠如、成長期待への失望から円が暴落するリスク。

・景気が想定よりも早く底入れしてインフレが再燃、あるいは景気を刺激する目的で早期の利下げが行われ資源価格が高騰、各国中銀の金融政策が再びタカ派の状態になった場合(リスク資産価格の上昇→下落リスク これは結局顕在化した)

新興国の破綻、先進国も含めた債券の格下げによる金融機関・ファンドの突発的な損失拡大による信用収縮、低格付企業の破綻や、市場変動性の高まりによるファンド破綻などもリスクに。

・ロシア暴発による核ミサイル使用、それに伴う東西の全面戦争の勃発(可能性は非常に低いリスク)。

そこに至らないまでも、NATO加盟国に対する攻撃に対して報復の経済制裁、それに対するカウンター報復が発生した場合(景気の下押し要因)。

・習近平国家主席の独裁体制構築による同国の景気減速リスク。台湾・尖閣を含む有事発生の懸念(リスク資産価格の下落要因となるが、日本にとってはCIF上昇で調達コスト上昇要因に)。

中国による台湾併合(武力行使、対話による併合、どちらでも)半導体覇権を中国が握る場合。

一連の「締め付け強化」に対する中国各地での暴動発生。暴動激化で中国が分裂するリスク(極めて可能性の低いリスク)。

・渇水、猛暑厳冬、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足、ロシアの意図的な供給停止(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化を受けたブロック経済圏が発生して貿易活動が鈍化する場合(既にメインシナリオ)。

台湾有事の発生(リスク資産価格の下落要因)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でインフレとなるリスク。

また、再生可能エネルギーのコスト上昇で化石燃料回帰が起きる場合。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、モディ支持率の低下による近代化投資の遅れ、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023年後半~2024年頃。

◆本日のMRA's Eye

「米金融危機と景気循環系商品価格」

米国の利上げは5月で取りあえず終了する可能性が高いが、逆イールドカーブの状態は昨年7月から始まり9ヵ月と過去の金融引締め期間と比較しても長くなってきた。

FRBの金融引締め(高金利の維持)が年後半まで続く可能性が高いことを考えると、長短金利の逆イールドの状態は過去最長となる見込みであり、金融機関の融資スタンスに大きな影響を及ぼす可能性がある。

金融引締めが続く中で長短金利が逆転すると、金融引締めの効果で融資の伸びが鈍化・低下し、起業活動を阻害する(金融引締めの教科書的な効果)。実際、既に全米の商業銀行の貸し出し残高の伸びは急減速している。

景気減速局面で貸し出し残高が減少することは違和感がないが、今回は過去の例と異なり、預金残高の減少ペースが速く、急速に銀行の経営を巡る環境が悪化していることを示唆している。

また、商業用不動産ローンの比率が3割に達しており、その借換時期が2025年末までに積み上がり総額は1兆5,000億ドルに達するとみられている。

仮に借換ができなければ不動産価値の下落や不動産ファンドの破綻を通じて実態経済に悪影響を及ぼす可能性も有り得る状況だ。

一方、米ニューヨーク連銀は「景気後退確率」を算出しているが、2024年3月末までに米国が景気後退局面入り擦る確率を57.8%としており、過去の例ではほぼ予想通り景気は後退局面入りしている。

景気循環銘柄の代表である原油価格は景気後退局面入り前後に水準を切下げる動きとなっている。仮に今回景気が後退局面(FRBは年末と予想しており、早ければ今年の秋にでも下落するとみているハウスも)入りした場合、OPECプラスがよほど大規模な減産を行い、米国が金融緩和に舵を切らない限り価格は下落する可能性が高いと予想される。

実際、過去の減産後の価格動向をみると、17回中5回、価格防衛にOPEC(プラス)は失敗している。失敗したケースは、アジア危機、ドットコムバブル崩壊(2回)、リーマン・ショック、今回の米金融引締め加速時、の5回で、いずれも景気が後退局面入りした時だ。

今回も米金融引締め加速の影響で金融危機が発生するリスクが高まっていることを考えると、OPECプラスのシェア上昇で自主追加減産による価格防衛(※)の可能性は以前よりも高いが、過去のケースを考えるに成功するかどうかは不透明だ。

(※)価格防衛とは減産決定から2ヵ月後に価格が減産決定時よりも高い水準になっているかどうかで判断したもの。

原油価格の前年比変化率は、原油需給バランスの前年比変化の説明力が高く、需給バランスの前年比変化は今年の年末頃までは緩和した状態となり、その後、2024年に掛けて需給がタイト化して上昇率が上昇することが予想される。

仮に景気後退を回避することができれば、景気底入れ後の価格上昇ペースは弊社や市場の想定を上回るペースになるリスクは小さく無いと見ている。

なお、銅価格も米国が景気後退局面入りした場合には下落を余儀なくされているが、これまでは最大消費国である中国の需要の影響が大きいため、リーマン・ショック時を除き、原油ほどの下落にはなっていない。

現在の中国の人口動態がピークアウトしていることを考えると、以前よりも影響は大きいか。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について