米利上げ観測でエネルギー以外は総じて軟調

- MRA商品市場レポート

2023年5月23日 第2461号 商品市況概況

◆昨日の商品市場(全体)の総括

「米利上げ観測でエネルギー以外は総じて軟調」

【昨日の市場動向総括】

昨日の商品市場は、発電燃料の一角やその他農産品、金属セクターが下落したが、エネルギーセクターは堅調な推移となった。

米国の経済が比較的堅調であることを受けてエネルギー価格は上昇しているが、米FOMCメンバーがタカ派的な発言(セントルイス連銀ブラード総裁、アトランタ連銀ボスティック総裁、リッチモンド連銀バーキン総裁ともにタカ派だが、昨日最もタカ派な発言をしたのがブラード総裁)をしていることもあり、ドル高がドル建て資産価格を下押ししやすい地合になっている。

足下、株価が極めて堅調に推移しており、市場参加者のリスク選好が高まっていることも景気循環系商品価格の上昇要因となっているようだ。

また、債務上限問題も影響の大きさからいずれは必ず解決するとの楽観が広がっていることもリスク資産価格の押し上げ要因となっているようだ。

過去、2013年のオバマ政権時代に同様の問題が発生したが、このときは債務上限問題は期限となる3月27日までに両党が合意し、政府閉鎖を回避した。

しかし、オバマケアを巡って民主・共和が対立、暫定予算の成立が10月1日までに成立できず、政府機関が閉鎖に追い込まれた。このとき、政府機関閉鎖に追い込んだ共和党の支持率が急落したため、政府閉鎖に持ち込むのは「悪手」といえ、今回も基本的には回避されるがメインシナリオだろう。

ただ、テクニカルデフォルト事由が発生し、実際にデフォルトとなるまで2~3日の猶予があるようであり、場合によるとそこまで交渉を長びかせる可能性も否定はできない。

【本日の見通し】

本日も米金融政策動向、債務上限問題の交渉状況をにらみ、神経質な推移が予想される。ただ、FOMCメンバーのタカ派発言を受けてドル高が進行しやすいことから、総じて軟調な推移を予想。

本日予定されている統計・イベントで注目は以下の通り。

・リッチモンド連銀バーキン総裁挨拶

・5月独製造業PMI 市場予想 45.0(前月44.5) サービス業 55.0(56.0)、コンポジット 53.4(54.2)

・5月ユーロ圏製造業PMI 46.0(45.8) サービス業 55.5(56.2)、コンポジット 53.5(54.1)

・5月米製造業PMI 50.0(50.2) サービス業 52.5(53.6)、コンポジット 53.0(53.4)

・4月米新築住宅販売 前月比▲2.6%の66.5万戸(前月+9.6%の68.3万戸)

・5月リッチモンド連銀製造業指数 ▲8(▲10)

【昨日のトピックス】

昨日発表された貿易統計は、輸出は車が増加し、輸入は原油・LNG・石炭などが金額ベースで減少、貿易収支赤字は▲4,324億円まで縮小した。ただし数量ベースでは輸出(▲6.2%)、輸入(▲0.4%)と減少しており、景況感が悪化し始めていることを示唆する内容。

一方、米国では先行指標の1つであるフィラデルフィア連銀製造業指数が発表され、▲10.4(市場予想▲20.0、前月▲31.3)と市場予想ほどではないが、前月から改善した。

内訳を見ると新規受注が▲8.9(▲22.7)と減少に歯止めが掛りつつ有ることが確認され、入荷遅延も解消していたが▲9.3(▲25.0)とやや入荷のリードタイムが長期化の傾向を示し始めている。

しかし、仕入価格は10.9(8.2)と上昇、販売価格は▲7.0(▲3.3)と低下しており企業の業績の下押し圧力が強まっている事も示唆している。なお、製造業においては雇用市場はそれほどタイトではなく、実際雇用者数も▲8.6(▲0.2)と減速が鮮明になっている。

これらのことは金融引締めの影響が製造業の営業環境を圧迫していることを示唆しており、高金利政策の長期化は製造業の景況感の悪化をもたらすことになろう。

もう1つ注目したのが米中古住宅販売だが、前月から減速しているものの販売価格の中央値が388,800ドル(375,400ドル)と前月から上昇している点。

現在、コロナ以降の働き方改革と高金利政策の影響で、商業用不動産市況は悪化の可能性が高いのだが、居住用の住宅市場は好調を維持しており、CPIの上昇圧力となり得る点は、意識しておく必要がある。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は上昇した。債務上限問題の進捗期待と統計改善や金融危機が回避されている事に伴う信用リスクへの楽観から買い戻しが入った。

ただし、いずれも政治・政策マターであり先行きは不透明で積極的な買いは手控えられている。

足下、株価が強く推移し、景気の先行きを逆に不透明にしているが、インフレ沈静化の兆しが見えない中でFRBの高金利政策は持続せざるを得ない状況は続いており、先行きの景気減速、リスク回避の続落リスクはむしろ高まっている。

景気のソフトランディングに成功すれば供給能力の制限から年後半か来年以降、急速に価格が上昇するシナリオ、金融引締め継続を背景に金融危機・信用収縮が発生してソフトランディングに失敗して価格が急落する、の両方のリスクに晒されている状態。

前者の場合、OPECプラスの減産や非OPECプラス諸国の上流部門投資が不充分であること(脱炭素に加えて、金利高の影響もある)から、2024年の価格上昇は弊社が想定しているよりも大きなものになる可能性はある。

後者の場合でも供給能力の制限から思ったほど価格は下落せず、「スタグフレーション」となる可能性は高まっている。

直近のWTI投機筋のポジションは5月9日時点でWTIがロングが前週比+14,418枚、ショートが+12,635枚とネットロングが増加。

Brentは5月9日付けのCOTレポートで、ロングが+1,284枚、ショートは+26,378枚とネットロングが大幅に減少している。

いずれも新規にショートポジションが積み上がっており、利上げ打ち止めや仮にOPECプラス減産があればそのときの買い戻し圧力は大きくなっているといえる。

今後の比較的短期的な見通しは以下の通り。

現在は 3.のうち、「OPECプラスが減産」した状態。

<シナリオ別原油価格見通し>

1. ロシアの禁輸措置が厳格に守られ、戦闘も継続 産油国(非OPECプラス)が増産/減産する(OPECプラス)する

Brent 70-95ドル/75-100ドル

2.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しない

Brent 65-90ドル

3.2.の状態で産油国(非OPECプラス)が増産/減産する(OPECプラス)

Brent 60-80ドル/70-90ドル

4.ロシアがウクライナから撤退・停戦上記見通しが各々▲5ドル程度低下

(ここから先は比較的中・長期のシナリオ)

5. 脱ロシア完了(西側諸国+OPECで完全にロシア産原油代替可能の場合)

Brent 60-90ドル

6. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)

Brent 40-60ドル

※上記価格レンジは市場動向を反映して、逐次微修正している。

長期的には現在のインフレ抑制がどの程度進むか、脱ロシアがどのような形で収束するか、米大統領選挙を受けた米政府の対応に依拠するためまだなんともいえないところ。

しかし、脱ロシアを継続する一方で、COP27で確認されたように脱炭素も継続、する見通しであるため当面供給面の制限は続き、原油価格は高止まり、ないしは自然エネルギー供給不足発生には高騰する可能性が高い。

Q223~Q423 需要の伸び減速・生産調整(→)グローバル・リセッション、危機顕在化の場合(↓)

Q124~Q224 需要減速底入れ・供給回復期(↑)

Q324以降 需要回復・脱ロシア進捗(非OPECプラスの増産)(↑)

※矢印の向きは価格の方向性。

本日も、需給環境よりも金融政策動向が価格を左右すると考えられ、債務上限問題ヘの楽観が強まっていることから価格ヘのバイアスは上向きか。

また、各国PMIはやや減速もサービス業PMIが高い水準を維持する見込みであり、むしろ買い材料視されると考えられる。ただこの場合、ドル高バイアスが掛るため上昇余地を限定しよう。

まとめると本日は現状水準でのレンジワークになると予想。

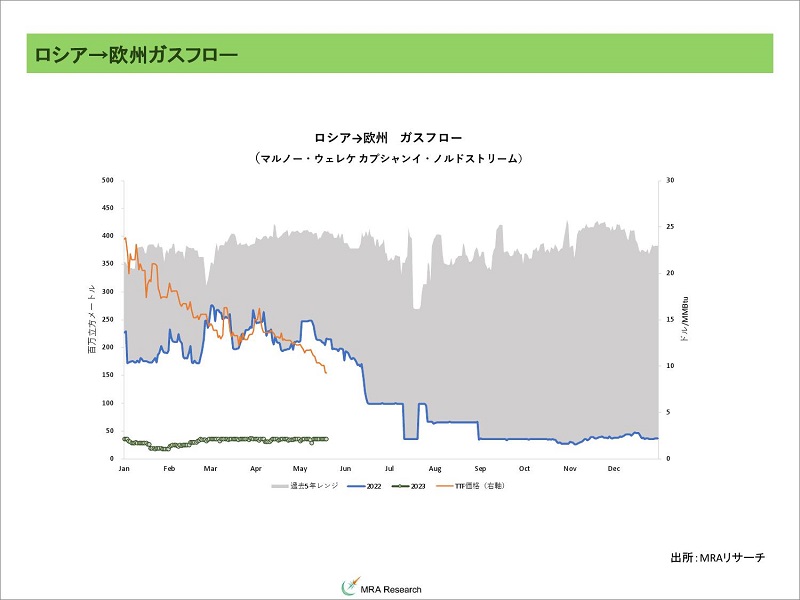

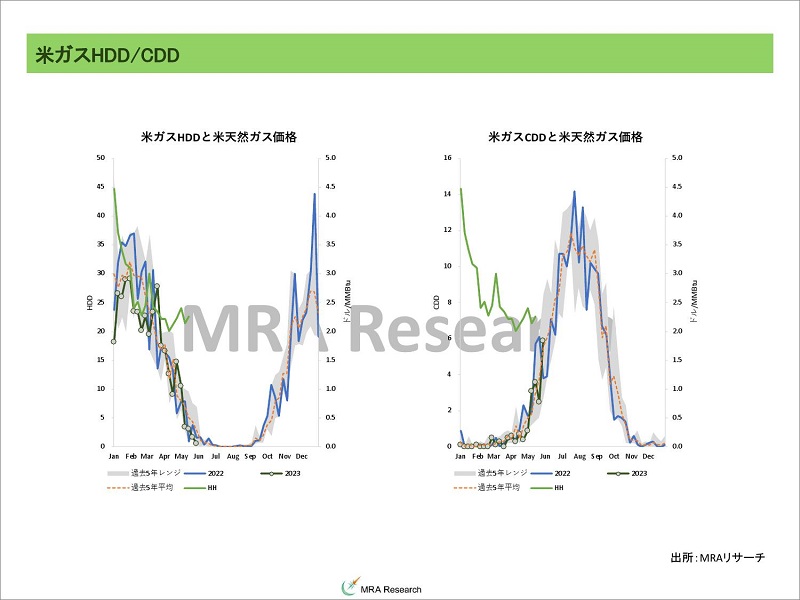

◆天然ガス・LNG

欧州天然ガス先物価格はほぼ変わらず。期間毎にまちまちとなった。LNG輸出フローの安定と、欧州の景気減速、穏やかな天候が供給圧力を緩和している状況。

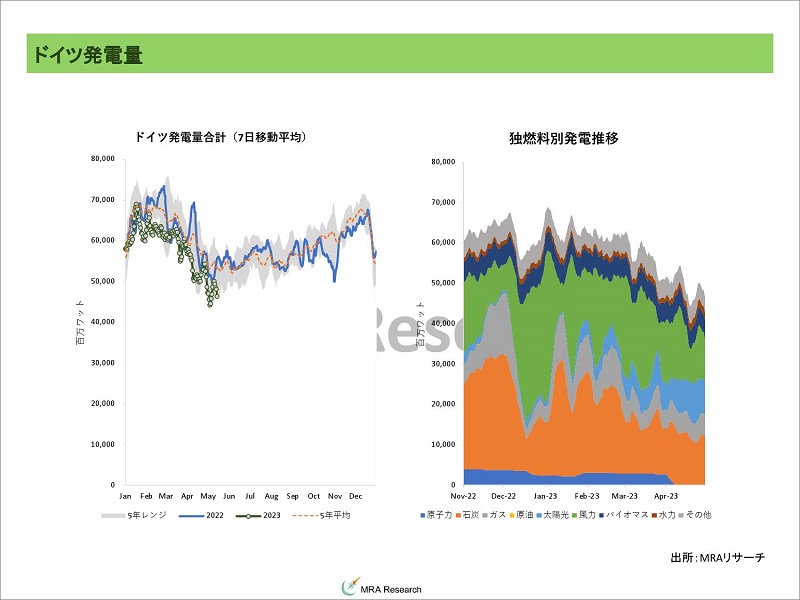

欧州最大のエネルギー消費国であるドイツの発電量(7日平均)は、同じ時期の過去5年の最低水準である483億キロワット(単位時間あたりの日平均)を下回る465億キロワットとなっている。

弊社の直近のガス在庫動向シミュレーションでは、過去5年平均比で需要を削減せず、過去5年の最高水準のガス消費量になったとしても、ロシアの輸出がキャパシティの20%を維持できれば、ガス供給は足りるとの結果。

逆に、過去5年平均よりも+5%程度需要が増加すれば、今年の冬も足りないことになる。

また、ロシアからの供給が停止した場合、需要を過去5年平均の水準から▲20%以上削減することが必要となる。

ただし年後半に掛けて景気が減速する可能性が高く、LNGのフローも確立されていること、ロシアも原油価格・ガス価格下落による財政状況の悪化が懸念されるため更なるガス供給の削減は常識的に考えて難しいことから、気温の低下(ないしは夏場のアジアの猛暑)がなければ、調達は昨年の冬に比べれば厳しくはないと予想される。

※週次(原則金曜日)の更新となります。

欧州の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.LNGターミナル・ガス田の不慮の停止3.西側消費国に対するロシアの供給削減(価格の上昇要因)4.景気減速(価格下落要因)5.季節要因・気象状況(今のところ需要増加で価格上昇要因)

弊社のシミュレーションでは欧州が完全にロシア産ガスを排除(第三国経由でもロシア産のLNGを購入しない状態になる)できるのは2027年頃。

しかし、ロシアのLNGが第三国経由で欧州に流入しており、ロシア産のLNGの輸出が阻害されなければ2025年頃に脱ロシアが完了すると予想される。

実際はこの中間で2026年頃に脱ロシア完了となるのではないか。

このことは、2026年以降のガス価格は(脱炭素によるガス田投資動向にもよるが)水準を切下げる可能性が高いことを示唆している。

3.4.は顕在化している。

5.は「凪」のシーズン。恐らく今年はエルニーニョ現象が発生するため夏は冷夏となる見通し。ただしエルニーニョ現象発生後はラニーニャ現象が発生することも多く、冬場のリスクは小さくはない。

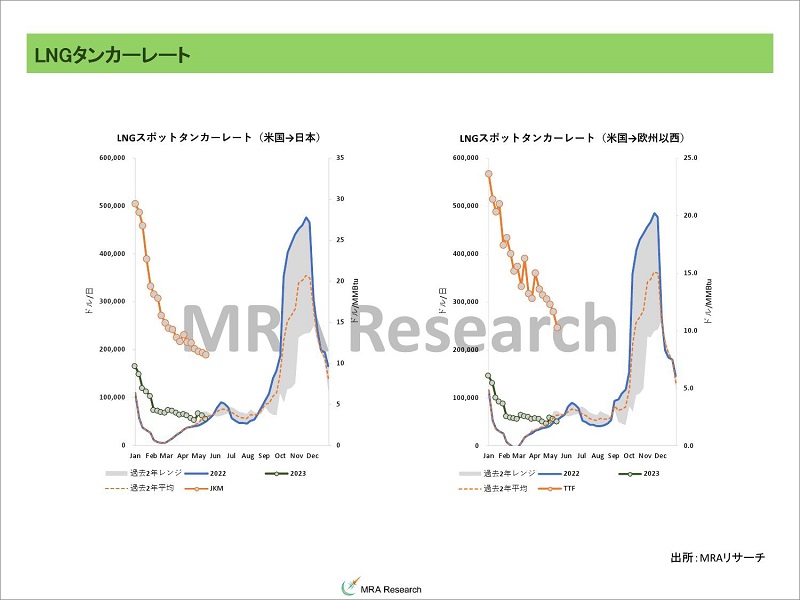

米メキシコ湾発のLNGのタンカーレートは日本向け・欧州向けとも低下している。

※週次(原則金曜日)の更新となります。

米天然ガス価格は下落した。気温の低下見通しで冷房需要が減少するとみられたことが材料となった。

※週次(原則金曜日)の更新となります。

JKM先物期近はほぼ変わらずだが、全ゾーンパラレルに小幅に下落した。

4月の天然ガス生産は+5.6%の1,382万4,000トン(±0.0%の1,448万5,000トン)と同じ時期の過去5年の最高水準。

4月の中国の天然ガス(パイプラインガス+LNG)輸入は前年比+11.0%の898万トン(+11.2%の887万トン)と先月とほぼ同じ前年比水準を維持したが、それでも過去5年の最高水準は下回っている。

内訳を見ると、4月のパイプラインベースの輸入は前年比+12.6%の421万トン(前月+4.6%の351万トン)と過去5年の最高水準(374万トン)を大きく上回った。

一方、4月のLNG輸入は前年比+9.6%の476万7,000トン(前月+15.9%の536万3,000トン)と過去5年平均(481万トン)を割り込んだ。国内生産の増加とパイプラインベースの輸入増加、燃料の種類は異なるが、石炭在庫の積み上がりが発電向けのLNG輸入需要を減じたと考えられる。

4月の中国の電力消費量は前年比+8.5%の6,901億kwh(前月+6.1%の7,369億kwh)と伸びが加速したが季節的に数量は減少している。昨年4月はロックダウン開始月ということもあり伸びが加速していても不自然ではない。

天然ガス輸入量は、国内生産が増加しているものの増加しており、同国の経済活動が徐々に再開していることを示唆するもの。ただしペントアップ需要がどの程度継続するかは、現時点ではまだ不透明である。

季節的な猛暑、渇水などによる発電燃料輸入需要が増加する可能性があるものの、景気の回復ペースが想定よりも緩慢であるため高水準の発電燃料輸入は減速の可能性がある。

※中国のガス統計は、データ形式(年初来累計を単月に換算したものと、中国政府が発表する月次のデータなど)や単位換算で数値が一致しないことがあります。予めご容赦ください。

サハリン2の生産能力の低下、供給の減少はかなり前から指摘されているが、今のところ顕在化していない。多くの必要な部材は中国などを経由してロシアにもたらされている可能性があり、実は長期の供給リスクは懸念ほどではないかもしれない。

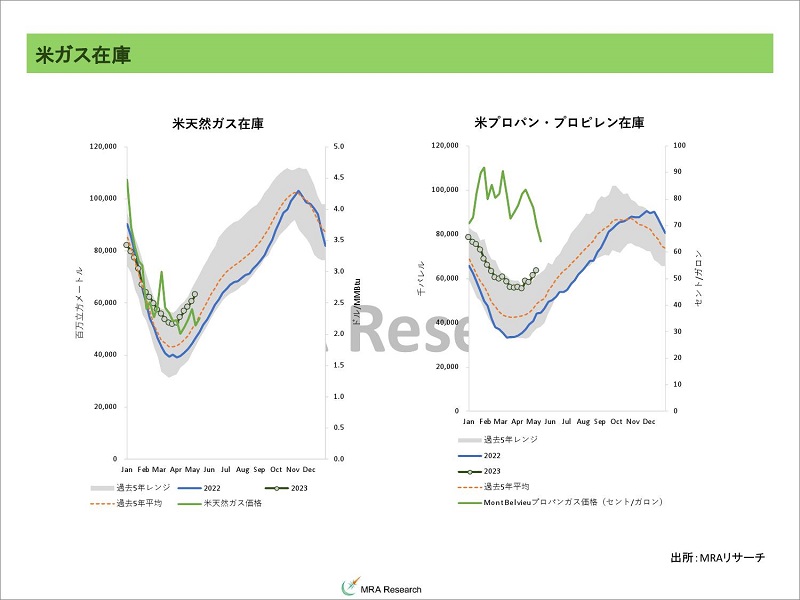

5月14日時点の日本の発電用LNG在庫は267万トン(前年同月末211万トン、2018~2022年平均249万6,500トン)と過去5年平均を回復した。

ロシア問題が継続する以上、今年の夏以降の調達懸念が払拭されている訳ではなく、先物の期先の価格は高値を維持すると予想される。

また、今年は回避されているが、豪州は国内供給が充分でない場合、通常7月1日まで、遅くとも10月1日までにガス不足の懸念を通知し、実際に国内供給が不充分と判断された場合、次の1年間は輸出が制限される(ADGSM)。

この条項が発動された場合、スポット価格の上昇リスクとなるため、意識はしておきたい。

本日も新規材料に乏しい中、景気の先行きヘの懸念と足下在庫水準の高さから、低水準での推移が続くと予想される。

冬場の需給はこれまで懸念していたほどタイトにはならないと予想されるものの、気温次第ではタイト化するリスクは残存するため期先は高止まりしよう。

※LNGの数量とガスベースの換算レートは、注記がなければBP・東京ガス提示の数値を使用している。 LNG1トン=2.19立方メートル(液体)=1,360立方メートル(気体)= 46MMBtu LNG船1隻 147,000立方メートル=67,000トン 1BCF=28百万立方メートル 1Gwh=10.55百万立方メートル=1,055万立方メートル=7,757トン 1Mwh=10.55千立方メートル

◆石炭

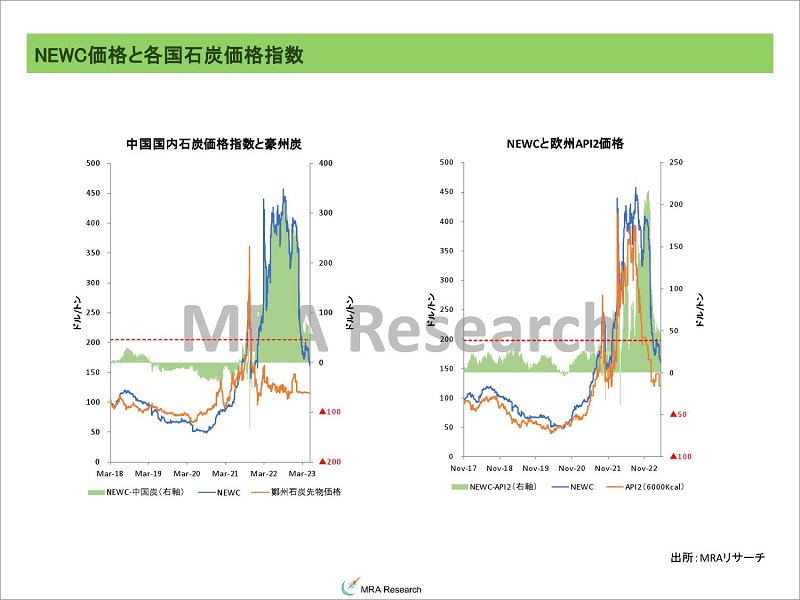

豪州石炭スワップ先物は期近が上昇、期先が下落。API2石炭も期先の下落が顕著だった。

期先の価格の下落は足下の生産コストが低下している事を示唆している。期先のプレイヤーは生産者の比率の方が高いため、生産コストに収れんしやすい。

現在のガス価格(JKM)との関係性を元に回帰分析を行うとNEWC価格は130ドル、±1標準偏差で60~200ドル程度までが統計的に説明可能なレベル。

期先の価格は現在の生産コストに近いことを考慮すると、期先の価格が140~155ドル程度まで低下してきたことを考えると、実際は140~200ドルが説明可能なレンジ。

2023年~2024年は例年と同じ気象見通し(ということは昨冬が暖冬だったため、今冬は昨冬よりも寒い)であることを考えると、年後半に向けて価格上昇リスクは小さくない。

ロシア問題が継続する以上、欧州が完全に脱ロシアを達成することが期待される2027年(早ければ2025年、現実的には2026年)までは、ピークシーズン中の価格上昇リスクはつきまとう。

そろそろ夏場を意識した調達が本格化する。そして今年のアジアの夏は例年よりも暑い夏にある可能性があり、南アジアでは既に記録的な熱波が観測されている地域も多い。そのため、北半球の夏場に向けた日中の石炭需要で再び上昇基調に転じるだろう。

4月の中国の石炭輸入は原料炭・燃料炭合計で前年比+72.7%の4,067万6,000トン(前月+150.7%の4,116万5,000トン)と過去5年レンジを大幅に上回る水準となった。

昨年のロシアの軍事侵攻による物流の停滞から輸入は減少していたため発射台が低かったこともあるが、中国のリオープンと豪州に対する制裁解除、中国南部の渇水の影響で高水準の輸入が続いている。やはり、この国の発電燃料は石炭なのだ。

国別の輸入内訳がまだ公表されていないため詳細が不明だが、豪州に対する制裁を解除しており、今後も輸入は増加が予想される。

4月の中国の石炭生産は、前年比+2.7%の3億7,400万トン、1,246万トン/日(前月+5.4%の4億1,900万トン、1,351万トン/日)と伸びがさらに減速した。

中国の消費電力は前年比+8.5%の6,901億kwhと前月から伸びは加速したが季節性もあり総量は減少している。この状況で豪州炭の輸入再開で4月の石炭輸入が記録的な水準である事もあり生産が低迷したと考えられる。

今後、輸入需要の増加があるかは発電需要に依拠するが、季節的な気温の上昇や渇水による電力供給減少がなければ、経済活動の回復ペースの鈍さから高水準の輸入ペースは鈍化の可能性がある。

※週次(原則金曜日)の更新となります。

本日は、割安感からの買い継続で上昇余地を探るが、現状の価格レンジを大きく変化させるほどの上昇にはならないと考える。

◆LME非鉄金属

LME非鉄金属市場は下落した。中国のゼロコロナからの立ち直りが遅い中、米国の利上げが再び行われる可能性が示唆されたことでドル高が進行、水準を切下げる流れとなった。

基本、最大消費国である中国の経済活動の戻りが鈍い中、米金融引締め状態が継続される見通しであることが非鉄金属価格を押し下げている。

現物の需給だけで非鉄金属市場動向は語ることができないため、市場のセンチメントを織り込むことが見通しを考える上では重要な局面になっている。

ベンチマークである銅の人民元建ての価格は過去65,600人民元/トンが過去最高値であり、この水準にタッチすると下落していることが多く、今回も同様だった。やはり中国の景気はそれほど回復しておらず価格上昇がある中でも消費を継続するのは困難、という事だろう。

数量ベースでの把握が困難だが、金額ベースの中国製造業の在庫循環図は意図せざる在庫積増し局面の終期にあり、まだ在庫の調整が必要な状況とみられる。

通常のサイクルであれば、在庫の調整には1年程度掛ることになるが、恐らく景気てこ入れもあるためそこまで時間は掛らないのではないか。

COTレポート(+CFTCのCME銅売買動向)による、ファンド筋の売買動向はさらにネット売り越し幅を拡大した。CME銅を除く全ての金属がロング減少・ショート積増しとなっている。

ロングポジションの解消も進んでポジションが軽く、新規ショートも積み上がっているので、イベントリスク終了後には上昇に転じるとみているが、それにはまだ時間が掛りそうだ。

直近でネット売り越しだったのは、2020年6月はまさにコロナ危機時だったが、このときは大幅な財政出動や金融緩和が行われ、物流の停滞やコロナの影響による鉱山生産減少が意識され始めたタイミングであり、この後、ネット買越しは増加して価格は上昇している。

今回は、金融引締め継続、財政も削減、物流停滞は解消し、鉱山生産も回復していることから、2020年とは逆の動きになる可能性は低くない。やはり構造的な脱炭素向けの需要増加が期待され、景気が底入れするとみられる2023年後半以降までは上値は重いのではないか。

ただ、脱炭素などのテーマ性のある金属は景気底入れ後は顕著な上昇になるリスクはあると考えている。

最大消費国である中国の景況感は良いとは言えず、4月の中国製造業PMIは49.2(市場予想 51.4、前月 51.9)と市場予想、前月とも下回り、中国のペントアップ需要の顕在化が一巡した可能性があることを示唆する内容となった。

中国製造業PMIは新規受注、生産、雇用、納期(調整項目)、在庫の主要5指標を元に算出されているが、前月からの変化による「寄与度」を見ると、新規受注のマイナス寄与度(▲1.44)が大きく、次いで、生産(▲1.10)、雇用(▲0.18)の寄与度が大きかった。

景気回復局面では新規受注が生産を促し、雇用に繋がるという過程を経ることが多いが今回は明確に新規受注に減速がみられ、今回の回復がペントアップ需要の顕在化による一時的なものである可能性が高まった。

実際、輸出向け新規受注の減少が▲2.8に止まる一方、新規受注全体では▲4.8となっており、輸入も48.9(前月50.9)と▲2.0の低下となっており「国内の新規受注が低迷」していることを示唆している。

需給状況の指標である新規受注在庫レシオは完成品が0.988(1.083)、原材料が1.019(1.110)と両方とも低下しているが、完成品は閾値の1を下回っている。

生産が減少しているにもかかわらず完成品在庫の水準は49.4(49.5)と小幅にしか調整していない。いわゆる「意図せざる在庫積増し局面」にあるとみられる。規模別の製造業PMIも全ての規模で閾値の50を下回っており、やはり世界景気の減速を受けて景況感は減速する可能性が高いと見るべきだろう。

4月の中国の貿易統計では、ベンチマークである銅地金・製品輸入は前年比▲12.5%の40万7,293トン(前月▲19.0%の40万8,174トン)と過去5年の最低水準を下回った。

一方、銅鉱石・コンセントレートの輸入は前年比+11.8%の210万2,572トン(▲7.5%の202万1,293トン)と過去5年の最高水準で推移している。

4月の中国の精錬銅生産は+25.3%の112万1,000トン(前月+10.8%の104万5,000トン)と過去5年の最高水準を大きく上回っている。海外の在庫水準の低さ、足下の電力供給環境の改善(渇水のリスクはある)を受けて、鉱石を輸入し、自国内での生産を増加させている状況。

4月の銅スクラップの輸入は前年比+7.4%の14万5,366トン(前月+18.4%の17万7,571トン)と過去5年平均を下回った。恐らく国内生産の増加と需要の減速でスクラップ輸入需要が低下したと考えられる。また、景気減速に伴うスクラップ供給減少の可能性も否定できない。

長期的には脱炭素、脱ロシア、中国・インドの「W人口ボーナス期」入り、東西の緩やかな分裂に伴うサプライチェーン再構築のためのインフラ投資継続、といった材料を考えると、鉱物資源需要は増加して価格には構造的な上昇圧力が掛かると考えるのが妥当だろう。

早ければ2023年後半から、こうした構造的な需要増加が顕在化する可能性があると見ている。

価格上昇にキャップがかかるとすれば、「脱炭素向け需要の過熱で価格が高騰し、脱炭素シフトが経済的な不利益をもたらす場合」「資源が足りなくなる場合」が逆説的だが有り得るシナリオ。

本日は、各国PMIはやや減速もサービス業PMIが高い水準を維持する見込みであり、ドル高が進行すると予想されることから、非鉄金属価格には下押し圧力が掛る展開を予想する。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは下落、大連は上昇、豪州原料炭スワップ先物は横這い、大連原料炭価格は小幅に下落、上海鉄筋先物は下落した。

中国の鉄鋼製品価格は鉄鋼原料価格の下落もあってスパイラル的に低下している。現状、鉄鋼製品価格が下落しているものの粗鋼生産は過去5年平均を大きく上回っており、需給調整が進捗していない状況。

その結果、鉄鉱石・原料炭の在庫日数は低く、統計上は鉄鋼原料価格が高止まりしやすい状況。

疑似鉄鋼原料価格(鉄鉱石:原料炭=1.6:0.9で加重平均したもの)を元に鉄鋼製品との回帰を行うと、この数年の原料炭取得の困難さから有意な相関関係は喪失しているが、直近1年のデータを元にすると、概ね現在の鉄鋼原料価格と鉄鋼製品の価格はこの回帰直線上に位置する。

恐らく、鉄鋼原料の供給問題はそれほど意識されていないため、鉄鋼製品価格が鉄鋼原料価格変動のカギを握るが、少なくとも鉄鋼製品の最終需要は強くないため総じて下押し圧力が掛りやすいと考えている。

週間の鉄鋼製品港湾在庫統計は、鉄鋼製品在庫は▲48万5,000トンの1,362万9,000トン(過去5年平均 1,490万1,000トン)と減少、徐々に過去5年平均に水準は近づいている。

鉄鋼原料は、鉄鉱石在庫が前週比▲135万トンの1億2,695万トン(過去5年平均 1億3,453万6,000トン)、在庫日数は24.5日(▲0.3日、過去5年平均29.8日)。在庫は日数ベースでも、数量ベースでも鉄鉱石在庫の水準は低い。

主要原料炭の輸入港である京唐港の原料炭在庫は+8万トンの153万トン(163万2,000トン)、在庫日数は+0.3日の5.5日(過去5年平均 6.7日)とこちらも、日数ベースでも、数量ベースでもタイトな状態だが、徐々に緩和してきている。

4月の中国鉄鋼業PMIは総合指数が45.0(前月48.4)と減速した。新規受注の落ち込みが特に顕著(50.2→39.9)だが、輸出新規受注は55.5(42.1)と増加していることを勘案すると、国内需要が急速に減少している可能性があることを示唆。

実際、中国の棒鋼先物価格は4月末時点で前年比▲29.4%(前月末▲19.1%)と低下しており、前月比ベースでも下落している。各調査レポートでも指摘されているように、「価格を下げないと売れない」状況にあると考えられる。

鉄鋼製品の需給の指標となる新規受注完成品レシオは0.87(1.13))と大幅に低下、原材料レシオも1.02(1.31)と急低下しており、鉄鋼原料・製品需給とも急速に緩和。

これまでの需要は政府のテコ入れによるものと考えられるが、それが剥落している状況。やはり更なる不動産バブルの発生は容認できないという視点では、これまでの需要回復は持続可能ではないといえる。

とはいえ、中国の建設業PMIは63.9(65.6)と減速してはいるものの、非常に高水準を維持しており、恐らく不動産在庫の削減は進むと期待されるため当面、回復感は持続すると考えられる。

4月の中国の鉄鋼製品の輸入は前年比▲39.1%の58万4,930トン(前月▲32.6%の68万1,840トン(前月▲33.7%の63万トン)と低迷が続き、同じ時期の過去5年の最低水準を下回る状態が続いている。

4月の中国の鉄鋼製品の輸出は前年比+59.3%の793万2,430トン(前月+59.7%の789万トン)と過去5年レンジを上回る高い水準を維持している。

4月の中国粗鋼生産は前年比▲0.2%の9,264万トン(前月+8.4%の9,573万トン)と急減速したが、まだ過去5年平均は上回っている。

国内で生産した鉄鋼製品が国内で処理仕切れず輸出に回していたが、それも厳しくなってきたために生産量を減らし始めたと考えられる。製造業全体の在庫循環図は意図せざる在庫減少局面の終期にあり、まだ在庫調整が必要な事を示唆している。

鉄鋼原料価格が中期的にも世界的な景気減速局面入りを背景に、下落に転じるとの見方は、現時点で変更の必要はないだろう。

本日は、中国の政策期待と、景気の回復の鈍さ、鉄鋼原料在庫水準の低さ、といった強弱材料が混在する中、現状維持と考える。

◆貴金属

昨日の金価格は実質金利の上昇が基準価格を押し下げたが、債務上限問題が継続していることもあり、高止まりした。銀は金価格の下落で小幅安、プラチナは小幅高、パラジウムは株の下落を受けて水準を切下げた。

債務上限問題ヘの楽観が強まり、米1年CDSも146bpまで低下している。しかし、マッカーシー米下院議長は共和党内で求心力がある議長ではないため、まだ完全に妥結するまではリスク・プレミアムは高止まりするだろう。

金価格に占めるリスク・プレミアムのシェアが上昇しているが、上昇要因の主なところは、以下の通り。

1.ドル決済停止などの米国の将来的な制裁を反米国・第三国が意識し始めたこと

2.ロシアの戦争長期化を受けて台湾などの軍事侵攻への懸念が強まったこと

3.米金融引締め継続による企業破綻・新興国破綻懸念

4.米国の債務上限問題を受けた格下げないしはデフォルト懸念

4.に関しては6月15日の米連邦税収が無事終了するまでは、債務上限問題や米国債の格下げ懸念がつきまとう。また、根本的な問題解決のためには債務上限を引き上げる必要があることに変わりはない。

実際、米国債がデフォルトするリスクは非常に小さいと考えられるが、より大きなリスクは交渉の長期化を嫌気して、米国債を格下げすることだろう。ただ、債務上限を引き上げることで財政の健全性が担保されないとして、問題が解決されても格下げになる可能性もある。

実際、2011年の債務上限問題発生時は妥結していたものの、「財政赤字の削減が十分ではない」としてS&Pは米国債を格下げしている。

各国政府・中央銀行の金準備の積み上げがどの程度金価格を押し上げるかは、データの即時性がないため分析が難しいが、仮にETFと同じインパクトがあると仮定すれば、100トンの積み上げで40ドル程度の価格上昇要因となる。

ちなみに、2021年末から今年1月までの各国の金準備の増加は、IMFデータを元にすれば先進国が45トン、新興国が337トンであり政府・中央銀行の金準備積増しは382トンとなる。これだけで156ドル程度の価格押し上げ要因。

なお、WGCは2022年の政府・中央銀行の金購入が1,136トンだったとしている。これを基準にすれば454ドルの価格上昇要因となる。

基準価格をざっくり1,000ドルとし、各国当局の金準備積み上げは「原則売却されない」と仮定すると、金価格の「発射台」はIMFベースであれば1,156ドル、WGCベースでは1,454ドルとなる。

簡単な要素分析で現在の信用リスクが550ドル程度であるため、IMFベースであれば1,706ドル、WGCベースでは2,004ドル程度となる。現在の価格水準は主ねこのIMFベースの価格となっている。

恐らく信用リスク分は上述のXデーを過ぎれば剥落するため、過去5年平均程度である330ドル程度までの信用リスク分の低下があるとすれば、▲220ドル程度の下落要因となる。WGCデータを基準二した場合、年後半の金価格の目線は1,785ドル程度、ということになろうか。

ただ、米中対立の構図が続く中ではドル忌避の動きが継続するため、上述の1.の要因が継続して高止まり、ということも有り得る。

なお、実質金利が上昇する中で、金価格には下押し圧力が掛かりやすいため、年末に向けて水準を切下げるという見通しは維持の方針。

銀価格は、投機的な動きに価格が左右されやすくテクニカル分析が比較的有効に機能する。

月次の金銀レシオはボリンジャーバンドの下限まで低下していたが、再び上限を目指す動きとなっている。景気の先行きへの懸念が強まっていることが背景。

仮にボリンジャーバンドの上限に達するならば、21ドル程度までの下落余地があることになるが、現在は50日移動平均線でサポートされており、仮に金価格の調整があれば比較的大きな下落となる可能性が出てきた。

実際、銀のチャートはダブルトップを形成していたため、テクニカルには売りが入りやすい地合。

本日は、FOMCメンバーがタカ派的な発言をしているものも散見されており、6月利上げの可能性が意識されていることから軟調推移を予想。

ただし、金融引締めは信用リスクを高めること、債務上限問題は6月1日まではギリギリ(場合によると6月12日頃)まで続くと予想され、しばらく金は現状水準で高止まりすると考える。銀も同様。

PGMは株価が不安定になりつつある中、軟調な推移を予想。

◆穀物

シカゴ穀物市場は上昇した。作付が例年よりも非常に早く進捗していたが、米中西部の乾燥気候見通しを材料に買いが入った。

しかし、これまでの調整が大きかったこと、穀物価格に対する説明力が高い期待インフレ率が原油価格の上昇もあって再び上昇していることから買い戻しが入ったと考えるのが妥当だろう。

エルニーニョ現象が発生している間の穀物価格は上昇し難いことはこのコラムで繰返し指摘しているが、エルニーニョ現象は必ずしも穀物生産に適した天候をもたらすと決まっている訳ではなく、異常気象の発生リスクが高まる気象要因、と整理する方が適切ではないか。

本日も昨日の流れを受けて買い戻しが入るだろうが、原油価格にはドル高を背景に下押し圧力が掛ると予想されるため、本日は戻り売りで下落を予想。

※中長期見通しは、7月・11月にリリースの商品市場為替市場動向見通しをご参照ください(有料)。

【マクロ見通しのリスクシナリオ】

・債務上限問題を契機とする、米国債のデフォルトないしは格下げリスク(ほとんどの商品価格の下落要因に)。

・日本政府の財政規律の欠如、成長期待への失望から円が暴落するリスク。

・景気が想定よりも早く底入れしてインフレが再燃、あるいは景気を刺激する目的で早期の利下げが行われ資源価格が高騰、各国中銀の金融政策が再びタカ派の状態になった場合(リスク資産価格の上昇→下落リスク これは結局顕在化した)

新興国の破綻、先進国も含めた債券の格下げによる金融機関・ファンドの突発的な損失拡大による信用収縮、低格付企業の破綻や、市場変動性の高まりによるファンド破綻などもリスクに。

・ロシア暴発による核ミサイル使用、それに伴う東西の全面戦争の勃発(可能性は非常に低いリスク)。

そこに至らないまでも、NATO加盟国に対する攻撃に対して報復の経済制裁、それに対するカウンター報復が発生した場合(景気の下押し要因)。

・習近平国家主席の独裁体制構築による同国の景気減速リスク。台湾・尖閣を含む有事発生の懸念(リスク資産価格の下落要因となるが、日本にとってはCIF上昇で調達コスト上昇要因に)。

中国による台湾併合(武力行使、対話による併合、どちらでも)半導体覇権を中国が握る場合。

一連の「締め付け強化」に対する中国各地での暴動発生。暴動激化で中国が分裂するリスク(極めて可能性の低いリスク)。

・渇水、猛暑厳冬、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足、ロシアの意図的な供給停止(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化を受けたブロック経済圏が発生して貿易活動が鈍化する場合(既にメインシナリオ)。

台湾有事の発生(リスク資産価格の下落要因)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でインフレとなるリスク。

また、再生可能エネルギーのコスト上昇で化石燃料回帰が起きる場合。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、モディ支持率の低下による近代化投資の遅れ、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023年後半~2024年頃。

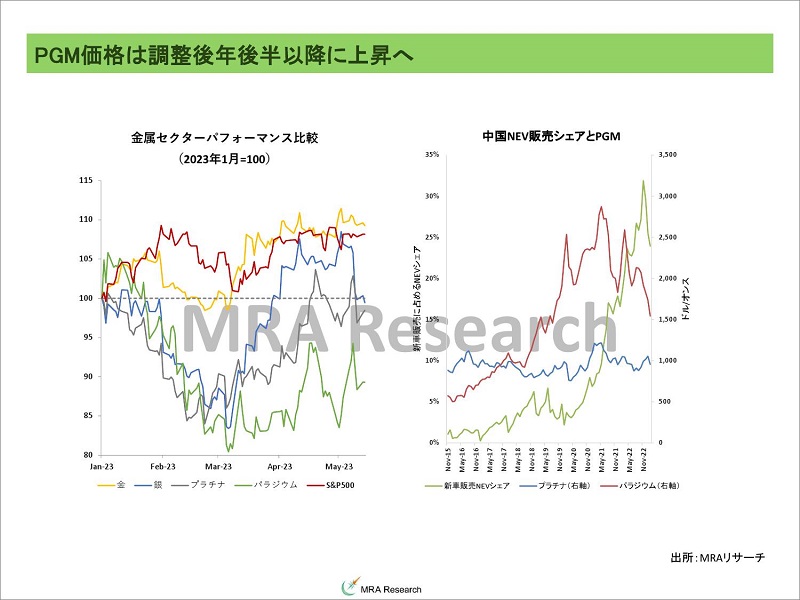

◆本日のMRA's Eye

「PGM価格は調整後年後半以降に上昇へ」

自動車の排ガス触媒として用いられるプラチナ・パラジウムの価格は基本的に金価格と連動しやすいが、貴金属セクターは今年の3月以降、大幅に水準を切り上げている。

3月上旬のFRBパウエル議長の議会証言ではタカ派な発言が繰返されたものの、3月10日の米シリコンバレー銀行の破綻、それに続くシグニチャー銀行の破綻を受けて金融危機懸念が高まり金価格が上昇したことが価格上昇の切っ掛けとなった。

しかし、PGMは工業金属としての色彩が強いため、景気の浮沈の影響を受けやすい株価との連動性も高く、今回の一連の金融危機でも株価が堅調であったためPGM価格も堅調な推移となった。しかし、5月11日には再び米金融不安が高まり、景気への懸念が強まったことから、PGMは価格水準を切下げる動きとなった。

PGMは上述の通り金価格の上昇に影響を受けるが、現時点ではインフレ沈静化目的で景気を鈍化させるために金融引締めが行われ、それを引き金とする金融不安などの「危機発生時のリスク回避の目的」で金が買われている。

しかし、工業金属の色彩が強いPGMは景気減速の影響を受けて価格水準が低下しやすい。金価格の上昇が有るため高止まりしている、というのが現状だ。

なお、工業金属としての色彩が強いのはプラチナよりもパラジウムの方だったのだが、パラジウムは内燃機関搭載車からEVへの移行が進み、価格高騰に進んだパラジウムからプラチナヘのシフトも継続することから、恐らくプラチナの方がパラジウムよりも景気動向の影響をより強く受けると考えられる。

ではPGMの需給見通しはどうか。ジョンソン・マッセイ社の直近の見通しでは、2023年のプラチナの需給バランスは、鉱山生産とリサイクルを合わせた供給が前年比+33万1,000オンス、需要は主に投機需要の増加(+84万8,000オンス)が見込まれるため、▲12万8,000オンスの供給不足と昨年の74万オンスの供給過剰から一転、需給のタイト化が見込まれている。

パラジウムは、同様に供給が+38万4,000オンス増加するものの、自動車向けの需要を含む工業需要が▲23万8,000オンスの減少となるため、全体では+2万5,000オンスの供給過剰(前年▲10万9,000オンスの供給不足)に転じる見通しであり、プラチナ需給はタイト化、パラジウムは緩和が見込まれる。

ただし、プラチナの需給は投機需要を除くと+15万5,000オンスの供給過剰(前年+17万5,000オンスの供給過剰)であるため、米金融政策動向によっては投機需要を含めたPGMの需給は両者とも供給過剰になる可能性も排除できない。

結局、価格上昇には米金利引下げや景気底入れの確認、といったポジティブな材料が必要になってくる。

今のところ、危機が去るタイミングはインフレが沈静化し景気も底入れして米国が利下げに舵を切っても問題ない状態になることが必要になるため、今のFRBの主張するシナリオ通りであれば2023年後半~2024年になると予想される。

EV普及で影響が以前よりは緩和している可能性はあるものの、やはり自動車販売の回復が価格上昇の必要条件となるため、それまではPGM価格は現在の価格水準を維持するものと考えられる。

中国の景気が年初に期待されたように早期に回復過程に入ることも有り得るが、今のところ市場の想定因りも回復は鈍く、仮に回復があったとしても欧米の景気減速がこれを相殺するためやはり欧米景気の底入れが必要になると予想される。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について