FRB議長タカ派発言継続で軟調

- MRA商品市場レポート

2023年3月9日 第2408号 商品市況概況

◆昨日の商品市場(全体)の総括

「FRB議長タカ派発言継続で軟調」

【昨日の市場動向総括】

昨日の商品価格は畜産品、非鉄金属の一角が上昇したが、その他の商品は総じて水準を切下げた。

注目のパウエル議長の発言は前日のタカ派なスタンスを維持したが、「利上げ幅はデータ次第」と含みを持たせたため、「やや」ハト派と捉える向きもあったが、米10年債入札の結果も思わしくなく、結果的に「50bpの利上げを織り込ませる」展開になったと言える。

同時に発表されたADP雇用統計は市場予想を上回り、雇用環境が良好であることを示唆する内容だった。

一昨日の上院での議会証言では、左派のエリザベス・ウォーレンが「今金融引締めを加速したら、200万人の人が失職するが、良いのか?」と詰め寄ったが、パウエルは「6%のインフレを放置しても良いのか」と返していた。

ウォーレンは「失業者が増えたらそれは議員のせいではなく、パウエルのせい」という既成事実を作ろうとしてこのような発言をしたと言える。

総じて見ればインフレが継続する方が、先行きのリスクは大きくなるし、現在の失業率の低さを考えると、金融引締めで景気が悪化したとしても、フィリップス曲線を元にした分析が機能するとすれば、それほど大きな失業は出なさそうである。

むしろ、利上げが遅れれば年後半に大幅な利上げを余儀なくされ、年後半に景気が急減速して200万人を超える失業者が、クレジット・クランチと共に発生、という可能性の方が高いのではないか。

【本日の見通し】

本日は、手掛かり材料に乏しく、パウエル議長のタカ派発言を受けて、総じて軟調な推移となる商品が多いと考える。

統計で注目は、中国の2月のファイナンス関連統計。1-2月は中国の動向を示す統計が殆ど発表されないため、現状を知る重要な手掛かりとなるが、概ね減速が見込まれている。

なお、先ほど発表された中国のCPI・PPIは以下の通りであり、同国の経済活動がやはりまだ回復していないことを示唆する内容だった。工業金属などの景気循環系商品価格の下押し要因となろう。

・2月中国CPI 前年比+1.0%(市場予想+1.9%、前月+2.1%) PPI ▲1.4%(▲1.3%、▲0.8%)

・2月中国資金調達総額 2兆3,000億元(5兆9,840億元)

・2月中国人民元建て新規融資 1兆5,000億元(4兆9,000億元)

・マネーサプライ M1 前年比+6.0%(+6.7%)

【昨日のトピックス】

昨日、中国が漸くスリランカの債務再編に同意した。これまで非常な高利でかつ、支払いができない場合には港湾を確保するなど、あからさまな重要インフラの収奪を行ってきたが、米国との対立が強まる中で今まで自陣に引き込んで来た、と考えていた国の離反を恐れたため、と考えられる。

これまで中国は一帯一路政策の中で重要な国々のインフラ整備に資金を供出し、その地域の経済発展と雇用に寄与する、としてきたがその実は中国人労働者を多数派遣し、地元には殆ど利益が還元されていない、というのが実情のようだ。

また、一帯一路のプロジェクトの安全性を確保するために必要、として人民解放軍の基地を世界各地に設置しようとしていることも事実だろう。これは米国防総省が以前から指摘していることだ。

中国は2017年に紅海に面するジブチに海外初の軍事拠点を設けた。欧州向けエネルギー輸送の要衝の1つでもある。この他、米国はケニア、タンザニア、アンゴラ、セーシェルにも軍事拠点を確保しようとしている、と指摘している。

中国が日本を含む、西側諸国に対して融和的であり、今の国際秩序を乱す目的がないのであれば問題はない。

しかし明らかに米国の覇権に挑戦し、かつ、中国共産党が行っている独裁支配を西側国民が許容できる訳ではない。

また、これに限らず、脱炭素に関しても中国は全くそのつもりはなく、西側諸国で「脱炭素に必要な資源や部材」を生産して割安で販売することを行っている。

脱炭素に必要な部材をインストールし終わり、それが仮に中国製であった場合、世界は大きなリスクに晒されることになる。現在、欧州主導で進む脱炭素は、本当にこのままの形で進めても良いのか、もっと言えば本当に意味があるのか、と、改めて問う必要がある。

また、習近平国家主席は昨年の演説で、サプライチェーンに組み込まれるように仕向け、これを対立国との闘いに用いる方針も示している。

これらのことは、商品の調達がこれまで通りに行えなくなる可能性を示唆しており、価格水準や価格変動性を高めることになる。

数量確保のみならず、価格リスクの制御の重要性は、中国の存在により、以前と比べて格段に高くなっていると考えるべきであるし、できる限り、資源は同盟国から確保し、あるいは偏在しない資源を利用できる様に素材などの基礎研究により注力する必要があるのではないか。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は続落した。石油統計で原油在庫が減少したものの、パウエル議長がタカ派な発言を継続(昨日よりはややハト派だが)したことで、リスク回避の動きが強まったことが背景。

昨日発表の石油統計では、石油製品の出荷・輸出とも昨年水準を下回り、過去5年平均水準を目指して水準を切下げている。やはり景気は減速方向にあるようだ。

しかし、十分な価格下落が見られていないため、金融引締めが加速する見通しであり石油製品出荷・価格の下押し要因となろう。

ドル指数の動向と原油価格の動向をクロスオーバーしてみると、米国の景気の局面が類しできるが、早晩、金融政策(どちらかと言えば緩和的なバイアス)を受けて原油価格が底入れし、ドルよりも先に上昇を始めると予想(景気の転換点・底入れのサイン)していたが、足下、「ドル安・原油高」となっている。

このままだと想定よりも早く景気が底入れし、米経済が拡大に転じて「ドル高・原油高」に逆戻りする可能性すら出てくる。

景気がよくなることはよいことだが、インフレが生活に与える影響が大きいため、FRBは恐らくそうなった場合、何もせずに利上げを終了させると言うことはないだろう。この場合、年後半に原油価格が急落というシナリオも想定される。

なお、オイルメジャーの決算でも明らかなように、「脱炭素の枷」の影響で上流部門の開発が加速する、という感じではないため原油供給が制限され、OPECプラスの価格支配力が増し、価格は下支えされることになりそうだ。

また、価格が下落すれば記録的な低水準となった米国の戦略備蓄も積増しの可能性があり、価格を下支えしよう。WTIは、一部政府高官が戦略備蓄再積増しの目処として発言したとされる80ドルを下回っている。

しかし、逆にバイデン政権は戦略備蓄の追加放出を決定している。政権側がインフレ再燃を過度に警戒していることの表れ、といえるだろう。

今後の比較的短期的な見通しは以下の通り。

現在は3.の状態。

<シナリオ別原油価格見通し>

1.戦闘状態が継続し、欧州をはじめとする西側諸国がロシア原油を禁輸、ロシアが報復措置を厳正に行った場合(ないしはOPECプラスの減産)Brent 75-100ドル

2.1.の状態で産油国(非OPECプラス)が増産/減産する(OPECプラス)するBrent 70-95ドル/75-100ドル

3.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 70-90ドル

4.3.の状態で産油国(非OPECプラス)が増産/減産する(OPECプラス)Brent 65-85ドル/75-95ドル

5.ロシアがウクライナから撤退上記見通しが各々▲5ドル程度低下

(ここから先は比較的中・長期のシナリオ)

6. 脱ロシア完了(西側諸国+OPECで完全にロシア産原油代替可能の場合)Brent 60-90ドル

7. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)Brent 40-60ドル

※上記価格レンジは市場動向を反映して、逐次微修正している。

中期的な視点では、景気循環の影響で需要が減速するため価格は基本的には下落し、今年のQ323~Q423頃に景気が底入れするため、年後半に掛けては再度上昇するとみる。

しかし、ここに来て景気の減速が想定ほどではないかもしれない、との見方が徐々に出始めている。この場合、明確な調整がないまま原油価格が上昇に転じる展開も想定される(アップサイドのリスクシナリオ)。

この場合は年後半に再びインフレが意識されるため、追加利上げで年後半に景気が急減速、と言うことも有り得る(ダウンサイドのリスクシナリオ)。

また、年後半の急減速があった場合、景気底入れがQ124にずれ込むリスクシナリオも想定しておいた方が良い状況になってきた。

より長期となる2024年以降は、現在のインフレ抑制がどの程度進むか、脱ロシアがどのような形で収束するか、に依拠するためまだなんともいえないところ。

しかし、脱ロシアを継続する一方で、COP27で確認されたように脱炭素も継続、する見通しであるため当面供給面の制限は続き、原油価格は高止まり、ないしは自然エネルギー供給不足発生には高騰する可能性が高い。

Q123~Q223 需要の伸び減速・生産調整(→)グローバル・リセッションの場合(↓)

Q323~Q423 需要減速底入れ・供給回復期(↑)

2024年以降 需要回復・脱ロシア進捗(非OPECプラスの増産)(↑)

※矢印の向きは価格の方向性。

本日は、パウエル議長のタカ派発言を受けて軟調な推移を予想。

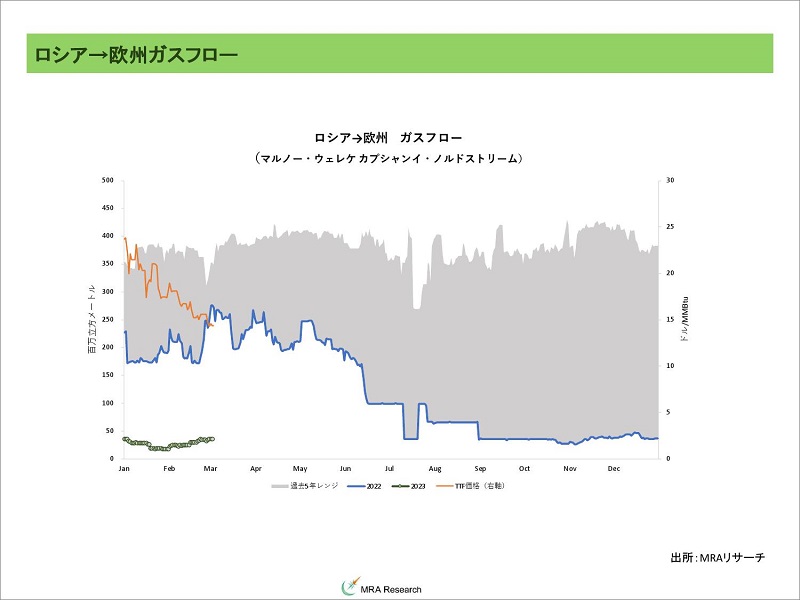

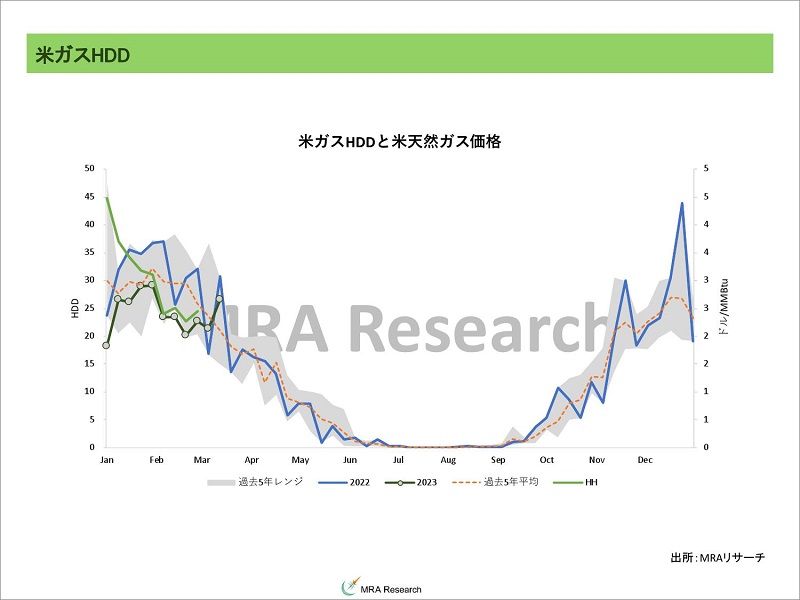

◆天然ガス・LNG

欧州天然ガス先物価格は小幅に下落した。足下、景況感で価格が左右される感じではなく、気温上昇に伴う不需要期入りが価格を下押ししていると考えられる。

直近の報道では、「ノルドストリームの破壊がロシアの反プーチン勢力及び、ウクライナによるもの」というニュースが米関係者からのコメントとして流れた。

仮にこれが正しければ、ロシアにダメージを与えるために妨害工作を行ったということになるが、それがどれだけの損害に繋がるか、思慮はなかったのだろうか。

米国がこれを主導した、と中国やピューリッツァー賞を取ったハーシュ氏は主張しているが陰謀論に傾き過ぎだろう。実際、ウクライナヘの米国の軍事援助負担は重く、代理戦争的な様相を呈することを米国が望んでいたとは思えない。

直近のガス在庫動向シミュレーションでは、▲5%の需要削減が可能であれば2023年のガス調達には問題がなさそうであり、ガス供給を巡る欧州のリスクは後退している。

しかし、需要削減が行われ無かったり、現在20%程度の稼働となっているロシアからのガス供給が完全に停止する事態になればガス供給は不足することが予想される。

この場合、需要を過去5年平均の水準から▲15%以上削減することが必要となる。

足下、価格が下落しているため問題になっていないが、EUが合意しているTTFの価格上限設定は、今後の市場メカニズムを歪めるため適切な価格上昇に伴う増産を阻害したり、市場を無視した低価格が欧州向けのカーゴを減じる可能性があったりと、問題が多い。

ICEは「価格上限のない」TTFをロンドンに上場することを決めたが、この上場に伴う影響は稼働してみないとまだなんとも言えない。

TTFはガスやLNGの取引の国際指標として現物契約に用いられている価格であるだけに、その他のガス市場への影響も小さくないと考える。

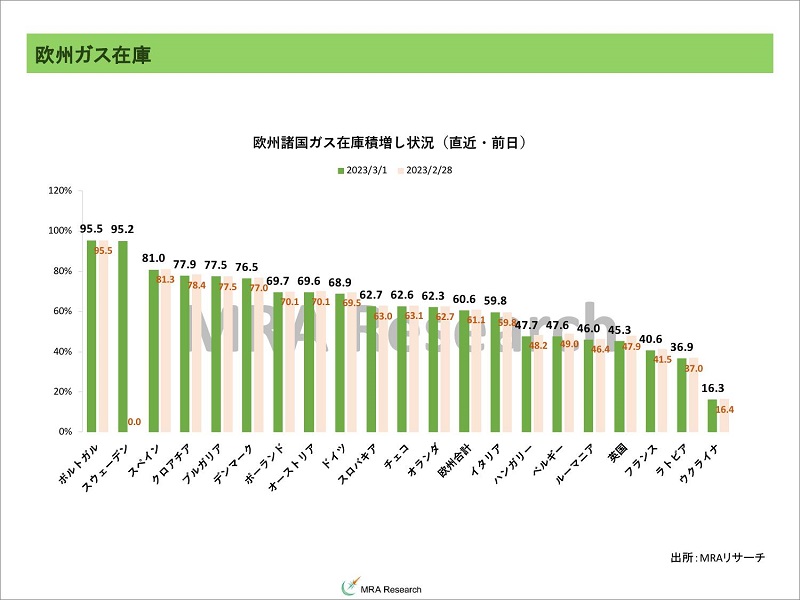

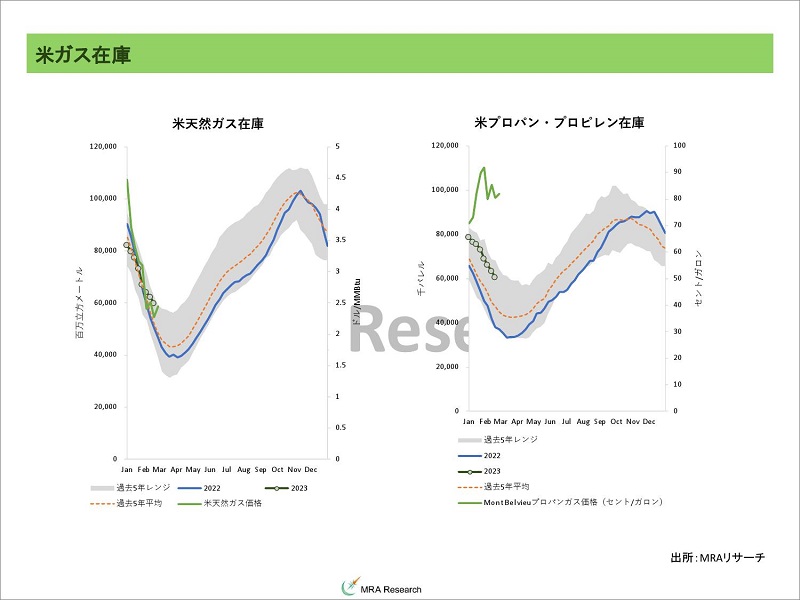

足下のガス在庫の水準は高いが、今年は年初からロシア産ガスの供給が期待できないため、2023-2024年のガス調達は困難な状況が続くだろう。

※週次(原則金曜日)の更新となります。

欧州の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.LNGターミナル・ガス田の不慮の停止3.西側消費国に対するロシアの供給削減(価格の上昇要因)4.景気減速(価格下落要因)5.季節要因・気象状況(今のところ需要増加で価格上昇要因)

「脱ロシアの供給ソースの完全確保」が出来るまではスポット価格は高い水準を維持、脱ロシア完了後は下落、というのがメインシナリオとなる。

弊社のシミュレーションでは「欧州が完全に」ロシア産ガスを排除できるのは2027年頃。このことは、2027年以降のガス価格は(脱炭素によるガス田投資動向にもよるが)水準を切下げる可能性が高いことを示唆している。

2.に関して、米Freeport社のLNGターミナルは稼働を再開。ただし安定稼働になるかどうかは半年程度、稼働状況を確認する必要がある。

ナイジェリアは2月25日に大統領選挙が行われたが、その結果を巡って混乱が見られているようだ。

また北部ではイスラム過激派勢力と政府の対立も続いているうえ、物価高騰、新紙幣導入による混乱が、国内情勢不安に拍車を掛けている状況。供給はしばらく不安定な状態が続こう。

3.4.は顕在化している。

5.はしばらく「凪」のシーズンに入る。

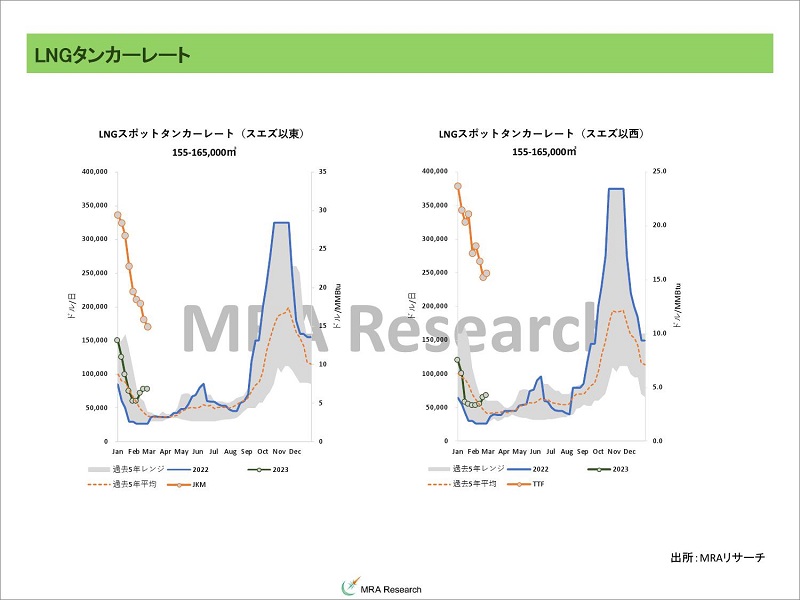

2月20-26日のLNGトレードは、905万トン(前週859万トン)と増加、スポット調達の比率は23%と、先週の16%から上昇した。

スポット調達の増加は北欧とイタリアが横這いだったが、その他の欧州の調達が+30万トン増加した。日中台韓の調達も+40万トンと増加。

ターム契約は、先週から▲4%減少、スポット取引は+53%の増加に。恐らくスポット価格の下落がスポットカーゴへのシフトを促したと考えられる。

LNGのタンカーレートはスエズ以東・以西とも上昇している。上述の通り、割安感からスポットカーゴ需要が増加していることが影響したようだ。

また、季節的には需要が増加するタイミングではないが、例年と異なりロシアの供給が事実上停止しているため、北欧は不需要期であるにも関わらず、春先から夏にかけてもLNG調達が必要になる。

これにより、アジアもカーゴの奪い合いが起きると考えられ、中国の緩やかなリオープン、しばらくすると北アジアは夏場の調達が意識されることから、タンカーレートも上昇が予想される。

※週次(原則金曜日)の更新となります。

米国天然ガス先物市場は小幅に下落。凪のシーズン入りしているため、足下供給面での問題もないことから低位安定。

※週次(原則金曜日)の更新となります。

JKM先物は全ゾーン、パラレルに小幅に低下した。

JKMは中国のリオープンの遅れや季節的に北アジアが穏やかなシーズンに突入することもあり、恐らくQ223は一年を通じて発電燃料が割安な時期になると考えられる。

1-2月の中国の天然ガス(パイプラインガス+LNG)輸入は前年比▲9.7%の1,793万トン(12月▲11.8%の1,028万トン)と前年比での減少幅を縮小したが水準は低い。

12月のLNG輸入は前年比▲13.5%の659万6,000トン(前月▲7.0%の642万トン)と前年比のマイナス幅が拡大。

12月のパイプラインベースの輸入は前年比▲8.5%の368万トン(前月+1.7%の389万トン)と輸入の伸びが前年比マイナスとなった。

中国の天然ガス生産は12月は+5.7%の1,500万トン(前月+7.4%の1,389万7,000トン)と伸びは鈍化したが、過去5年の最高水準を上回る生産が続いている。

12月の中国の発電料ははまだゼロコロナ政策を堅持していたタイミングであるため、消費電力は前年比▲4.6%の7,784億kwh(+1.6%の6,828億kwh)と低迷していたこと、中国の国内生産増加が影響し、輸入量が減少したとみられる。

※中国のガス統計は、データ形式(年初来累計を単月に換算したものと、中国政府が発表する月次のデータなど)や単位換算で数値が一致しないことがあります。予めご容赦ください。

サハリン2は、欧州がLNGタンカーに対する付保を一部引き受けているが、保険料を8割引き上げている。また、ロシアに対する制裁や軍事的な緊張の度合いによってはこの水準は随時見直されることになるため、LNG価格の上昇要因となる。

ただ、付保のLNG価格に占める比率は高くないため、そこまで価格に影響はないと言えるが、それ以上に付保自体が認められなくなり、輸入自体が途絶するリスクの方が小さくないと考える。この場合、スポット調達にシフトせざるを得ない可能性があること、からJKMの上昇要因となる。

また、サハリン2も欧米企業がメンテナンスから撤退しているため、中長期的な供給途絶のリスクは無視できない。

3月5日時点の日本の発電用LNG在庫は223万トン(前年同月末163万トン、2018~2022年平均2,489万9,000トン)と過去5年平均を下回り、在庫は潤沢ではない。

ただし、冬場がほぼ終了していることから、供給不足が発生するリスクは目先低下している。しかし、ロシア問題が継続する以上、今年の夏以降の調達懸念が払拭されている訳ではなく、先物の期先の価格は高値を維持しよう。

また、今年は回避されているが、豪州は国内供給が充分でない場合、通常7月1日まで、遅くとも10月1日までにガス不足の懸念を通知し、実際に国内供給が不充分と判断された場合、次の1年間は輸出が制限される(ADGSM)。

この条項が発動された場合、スポット価格の上昇リスクとなるため、意識はしておきたい。

本日も、ピークシーズンが概ね終了したことで「凪」の時期に入るため、現状の低水準での推移を予想。

しかし、過去データと弊社原油価格予想を元にした回帰分析によるJLCの推計が、3月・4月ともは18ドルであり、現在のJKMは既にこの価格を大きく下回っており割安であることから、そろそろ下支えされると考える。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の数値を使用している。 1トン=1,360立方メートル=46MMBtu 1BCF=28百万立方メートル 1Gwh=10.55百万立方メートル=1,055万立方メートル=7,757トン 1Mwh=10.55千立方メートル

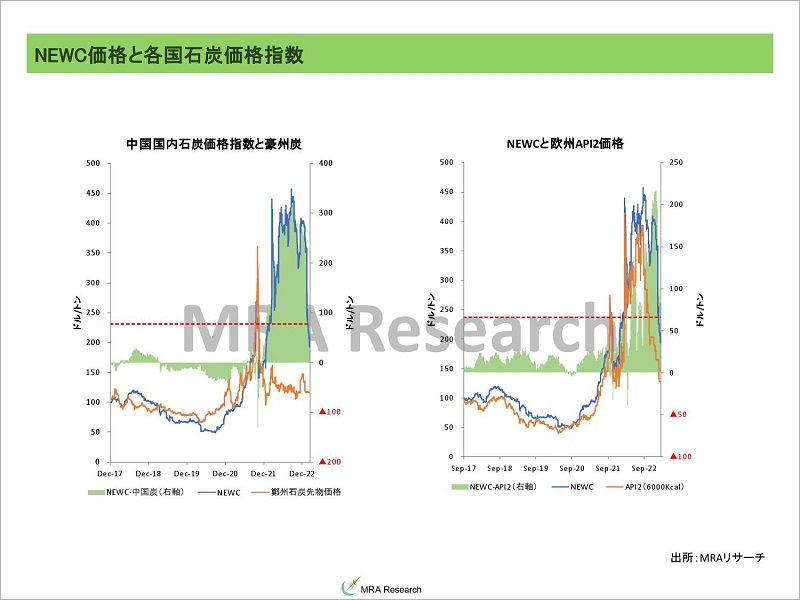

◆石炭

豪州石炭スワップ先物はほぼ変わらず、期先は上昇。割安感からの回が長期ゾーンにも入った可能性がある。

来冬の危機は完全に去っておらず、夏場の気温上昇によるアジアの需要増加、中国の回復、冬場の気温低下があれば、豪州の供給が制限されていること、豪州も国内供給を優先する方針であることを考えると、上振れのリスクは残存する。

ロシア問題が継続する以上、欧州が完全に脱ロシアを達成することが期待される2027年までは、ピークシーズン中の価格上昇リスクはつきまとう。

1-2月の中国の石炭輸入は原料炭・燃料炭合計で前年比+71.3%の6,064万トン(12月▲0.1%の3,090万8,000トン)と大幅な増加となった。中国の経済活動再開を睨んだ在庫の積み上げと考えられる。

国別の輸入内訳がまだ公表されていないため詳細が不明だが、豪州に対する制裁を解除しており、今後輸入は増加が予想される。やはりカロリーや炭種の違いによる使い勝手から、豪州炭が選好されると考えられる。

12月の中国の石炭生産は、前年比+4.7%の4億269万トン、1,299万トン/日(前月+5.5%の3億9,131万トン、1,304万トン/日)と、同じ時期の過去最高水準を上回っている。

海外からの輸入がほぼ不用になる政府目標(1,260万トン/日)を上回っているが、豪州に増産要請を行うなど、国内炭はスペック的に不充分と考えられ、今後さらに増産があるかと言えば、環境面への配慮(住民への配慮をせざるを得ない)から難しいのではないか。

※週次(原則金曜日)の更新となります。

通常、石炭先物の期先の価格は現在の生産コストの上限に近づきやすいが、一時250ドルに迫った期先の価格は160~180ドルに低下している。豪州炭の価格上昇や供給面の問題から、安価な石炭へのシフトが進んでいるためと考えられる。

これは構造的な需給緩和期待が高まっていることの証左、とも言えるだろう。

冬場が終了し、かつ、ラニーニャ現象が収束すると見られるQ223に石炭価格は水準を一段切下げるとみているが、その後、夏場に向けた日中の石炭需要で再び上昇に転じるだろう(Q223の後半ぐらいからか)。

JKM価格を基準に石炭価格の回帰分析を行うと、155ドル(±70ドル)程度であり、現在の価格水準は0.5標準偏差程度上振れしている。

本日は、弱めの中国の貿易統計と、同時に旺盛な石炭輸入需要、割安感から買いが入ると予想される。ただし、ピークシーズンが終了しているため、上値余地は限定されると考える。

◆非鉄金属

LME非鉄金属市場はまちまち。続落後の買い戻しで上昇して始まったが、パウエル議長のタカ派発言を受けて取引後半に値を下げた。

中国のリオープンを材料に上昇してきたが、まだ民需が需要全体を牽引するような状態にはなく、全人代でのコメントが想定の範囲未満だったことで、これまで買いを入れてきた投機筋がいったん手仕舞いを入れた、という感じだろうか。

このコラムでも、年初からの上昇はペントアップ需要が短期的に顕在化したもので、中国政府も再び不動産バブルが発生するまでのテコ入れは回避するとみられること、米国の引締めスタンス強化観測から一時的な上昇になる、と見ていたが、市場は今回の全人代を「過剰に」期待しいてたといえる。。

製造業PMIの改善を受けた価格の上昇は、投機筋が形成してきたショートポジションの巻き戻しである可能性が高い。

直近のCOTレポートは銅のロング(ロング・ショートとも増加したが、ロングの増加が顕著)が増加したが、その他は引き続きロング幅を削った。基本、弱気のポジション取りとなっている、といえる。

亜鉛、鉛、ニッケルはロング減少、ショートが増加。アルミは流動性の観点から銅と並んで投機の対象となりやすいが、ロング・ショートとも増加したがショートが勝った。スズは逆にロング・ショートとも減少したが、ロングの減少幅が大きかった。

2月の中国製造業PMIは52.6(市場予想 50.6、前月 50.1)と市場予想、前月とも上回り、中国のリオープンが始まっていることを確認する内容だった。

需給状況の指標である新規受注在庫レシオは完成品が1.069(1.078)、原材料が1.086(1.026)と比較的小幅な上昇に止まっており、先月から需給環境は大きく変わっていないことを示唆している。

規模別の製造業PMIを見てみると、大企業が53.7(52.3)、中堅企業が52.0(48.6)、中小企業が51.2(47.2)と全ての規模で回復、閾値の50を上回った。

今回の回復は政府のテコ入れ策とペントアップ需要の影響に因るものと考えられ、その持続性には疑問符が付くが足下、景況感が回復している可能性は高いといえる。

なお、インドで問題になっている「アダニ事件」が拡大し、アダニグループ総帥と同郷でのモディ首相にまで影響が及んだ場合、同国の近代化に向けたインフラ投資の障害になることが懸念される。

今のところは比較的冷静な対応になっているが、仮に黄色信号が赤信号になった場合には非鉄金属を含む工業金属需給への影響が大きくなるため、注意しておく必要はあろう。

ペルーで発生した暴動は沈静化の兆しを見せており、銅の生産障害は徐々に取り除かれている。Glencoreはセキュリティを強化して生産を再開させる動きを見せ、MMGも銅の輸送再開が見込まれている。

ペルーは世界2位の銅鉱山生産量を誇り(2021年実績)、この国の問題長期化は銅供給への影響が小さくない。

暴動の背景は、2021年に誕生した左派カスティジョ政権が、コロナの影響による国内混乱を沈静化できず、首相が5回も交代、カスティジョ自身も汚職の問題が指摘され、弾劾に至った。

後任のボルアルテ大統領はカスティジョ前大統領と共に大統領選を戦った朋友だが、政権安定のために議会の多数派を占める右派と協調したことで国民の反発が強まる形となっている。

結果、2024年4月に大統領選挙を2年前倒しする憲法改正を実施、事態の沈静化に注力しているが、今のところまずこの大統領選挙問題を乗り切らなければ事態の沈静化は難しいかもしれない。

この状況を受けてボルアルテ大統領は、今年12月に選挙をさらに前倒しすることを議会に提案している。

かなり厳しい生産状況にあるが、Glencoreなどはセキュリティを強化して生産を再開させる動きを強めており、緩慢では有るが生産は回復すると予想される。しかし、本格的な生産回復には暴動の収束が必要条件であるため、まだ先行きは不透明だ。

中期的には景気の循環によって、恐らくQ323~Q423あたりが景況感の底になると考えられ、そのあたりまでは調整圧力が掛かり頭重い推移を予想する。なお、米景気が想定よりも沈静化していない可能性はあり、景気底入れのタイミングがQ124にずれ込むリスクは想定しておいたほうが良さそうだ。

リスクとしては、想定よりも景気が減速せず回復基調に入り非鉄金属価格も上昇するケース。それに伴うインフレ懸念の高まりが金融引締めを加速させ、年後半に急落するケース。

特に金融引締めスタンスが長期化した場合、財務体力がなく同時にインフラ向け投資の潜在需要が大きな新興国の需要を減じると見られるため、この場合は価格の調整幅は大きくなり、回復はさらにずれ込むことがリスクとして意識される。

また新興国の景気のクラッシュがなくとも、2023年は最大消費国である中国で「財政の崖」が発生する恐れがあることも価格面で下向きのリスクだ。

長期的には脱炭素、脱ロシア、中国・インドの「W人口ボーナス期」入り、東西の緩やかな分裂に伴うサプライチェーン再構築のためのインフラ投資継続、といった材料を考えると、鉱物資源需要は増加して価格には構造的な上昇圧力が掛かると考えるのが妥当だろう。

早ければ2023年後半から、こうした構造的な需要増加が顕在化する可能性があると見ている。

価格上昇にキャップがかかるとすれば、「脱炭素向け需要の過熱で価格が高騰し、脱炭素シフトができなくなる場合」「資源が足りなくなる場合」が逆説的だが有り得るシナリオ。

12月の中国の非鉄金属生産は、銅が過去5年の最高水準を下回ったが、その他の金属は過去5年の最高水準を上回った。ゼロコロナの解除期待、不動産セクターのテコ入れ策(主に資金繰り策)、それに伴う生産活動の再開が影響しているとみられる。

1-2月の中国の貿易統計では、ベンチマークである銅地金・製品輸入は前年比▲9.2%の88万トン(12月+14.6%の51万4,049トン)と前年比の伸びが減速した。

一方、銅鉱石・コンセントレートの輸入は前年比+11.3%の464万トン(12月+2.1%の210万3,029トン)と過去5年の最高水準で推移している。

12月の中国の精錬銅生産は+0.1%の96万1,000トン(前月+22.5%の111万5,000トン)と過去5年の最高水準を上回っている。

生産と輸入を合計した供給量は12月が前年比▲4.8%の147万6,000トン(前月+16.5%の165万5,000トン)と過去5年の最高水準を下回った。生産・輸入とも、ゼロコロナ政策堅持が影響したとみられる。

12月の銅スクラップの輸入は前年比▲13.9%の13万9,174トン(前月▲1.9%の16万1,590トン)と過去5年平均を下回った状態が続いている。景気減速に伴い、スクラップの供給も減少していると考えられる。

本日は、パウエル議長のタカ派発言と、中国PPI・CPIの減速を受けて軟調な推移を予想。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは上昇、大連は上昇、豪州原料炭スワップ先物は横這い、大連原料炭価格は上昇、上海鉄筋先物は上昇した。

目立った手掛かり材料に乏しく、需要回復期待で上昇しているが、市場では回復基調は緩慢、との見方が強かった。

週末発表の在庫統計は、鉄鋼製品在庫は▲295万1,000トンの1,761万4,000トン(過去5年平均 1,994万6,000トン)とげ減少、例年と異なり在庫の取り崩しが既に発生、過去5年平均を下回った。

鉄鋼原料は、鉄鉱石在庫が前週比▲120万トンの1億4,140万トン(過去5年平均 1億4,422万6,000トン)、在庫日数は32.8日(+2.9日、過去5年平均33.4日)。在庫の増加を受けて在庫は日数ベースでも、数量ベースでもタイトになってきた。

原料炭在庫は▲13万トンの209万トン(148万3,000トン)、在庫日数は+0.4日の9.1日(過去5年平均 6.3日)と在庫は積み上がっている。

製品在庫の増加ペースの鈍化は、増産バイアスがかかる中で起きているため、需要が回復し始めた可能性がある。ただ、これが持続可能かどうかはまだ議論の余地が残る。

2月の中国鉄鋼業PMIは総合指数が50.1(前月46.6)と改善。不動産セクターの資金繰り支援策やゼロコロナの解除に伴う生産活動の再開期待が高まってることが背景にある。

内訳を見ると新規受注が48.9(43.9)と改善、それに伴い生産も51.1(50.2)となった。政策効果が顕在化しているようだ。

ただし、新規受注完成品レシオは0.87(0.83)と閾値の1を下回っており、本格的な回復には至っていない。

鉄鋼製品の主要用途先である住宅セクターの指標である建設業PMIは60.2(56.4)と大幅に回復、2021年8月以来の高水準となった明らかに中国政府の不動産セクターテコ入れ策の効果だろう。

1-2月の中国の鉄鋼製品の輸入は前年比▲44.1%の123万トン(12月▲30.0%の69万9,620トン)と大幅に減速した。

1-2月の中国の鉄鋼製品の輸出は前年比+48.1%の1,219万トン(+7.4%の540万1,000トン)と高い水準を維持している。

12月の中国粗鋼生産は前年比▲9.6%の7,789万トン(前月+7.5%の7,454万トン)と低迷し、過去5年平均を下回った。

中国政府は2022年の粗鋼生産を2021年実績を上回らないようにする計画であるが、累計で10億2,524万トン(前年10億3,856万トン)と前年を下回った。

粗鋼生産は抑制気味で、国内製品が海外に流出する状態になっている。しかし、中国の鉄鋼製品在庫はこれまでのゼロコロナ政策の影響で減少しており、在庫水準は高くない。そのため、季節的な要因もあるが今後、中国の不動産セクターのてこ入れ策を背景に在庫の積増しが起きると考えられ、鉄鋼原料輸入は増加圧力が掛かると考える。

しかし、中期的には世界的な景気減速局面入りを背景に、下落に転じるとの見方は、現時点で変更の必要はないだろう。

本日は、中国が全人代中であることもあり動意薄く現状水準を維持するとみるが、経済対策ヘの過剰な期待が剥落する中で、やや軟調に推移すると考える。

◆貴金属

昨日の貴金属セクターはまちまち。パウエル議長はタカ派な発言を繰返したことで実質金利は上昇したが、金に関しては金融引締め再加速に伴う、信用市場の混乱リスクが意識されて高止まりした。

銀は下落、プラチナは小幅高、パラジウムは株価の調整もあって水準を切下げた。

金価格に対する説明力は引き続き実質金利が最も高い。しかし、米金融引締め加速によってこの構造に変化が見られ、実質金利で説明可能なポーションは50%を下回っている。

一時、クレジットリスクの高まりを受けてリスク・プレミアムも上昇していたが、FRBの金融引締め終了期待を受けた「イールド・ハンティング」の動きがハイイールド債にも入ったため、リスク・プレミアムの水準は乖離している。

それにもかかわらず金価格が高止まりしている、と言うことは何らかの他のリスクや需要を織り込んでいると考えるのが妥当だ。

主なところは、1.ドル決済停止などの米国の将来的な制裁を反米勢力が意識し始めた、2.ロシアの戦争長期化を受けて台湾などの軍事侵攻への懸念が強まった、3.これらの有形無形のリスクを意識した、安全資産需要の高まり、あたりだろう。

基本的に金準備の積み上げがどの程度金価格を押し上げるか、はデータの即時性がないため分析が難しいが、仮にETFと同じインパクトがあると仮定すれば、100トンの積み上げで40ドル程度の価格上昇要因となる。

なお、この状況にあっても実質金利が上昇する中で、金価格には下押し圧力が掛かりやすいため、年末に向けて水準を切下げるという見通しを変更する必要はないと考えている。

ただ、その価格水準は弊社が想定していた価格(1,650ドル程度)よりは高い水準になるのではないか。

銀価格は、投機的な動きに価格が左右されやすくテクニカル分析が比較的有効に機能する。

月次の金銀レシオはボリンジャーバンドの上限に向かう動きとなっている。過去、ISM製造業指数が55を超えて居ない時は、ボリンジャーバンドの上限に張り付くことが多い。

現在の上限は95倍であり、この水準までの上昇があると19ドルまで価格は下落する。現在金銀レシオは90倍を上回っている。

本日は、FRBパウエル議長がタカ派な発言を繰返したことで実質金利に上昇圧力が掛るが、それに伴う市場の混乱リスクも意識されるため、金は高止まり、その他の工業金属は下落すると考える。

◆穀物

シカゴ穀物市場はまちまち。トウモロコシ・小麦は下落、大豆は上昇した。米需給報告は、トウモロコシが弱気、大豆・小麦が強気な内容だったが、ドル高が総じて価格を下押しした。

昨日発表の米需給報告は以下の通りで、在庫水準はトウモロコシが市場予想を上回り、大豆・小麦が下回った。

・3月米単収見通し 実績(市場予想、前月)トウモロコシ 173.3Bu/エーカー(NA、173.3Bu/エーカー)大豆 49.5Bu/エーカー(NA、49.5)小麦 46.5Bu/エーカー(NA、46.5)

・3月米生産見通し 実績(市場予想、前月)トウモロコシ 137億3,000万Bu(NA、137億3,000万Bu) 新穀 1億2,500万Bu(1億2,513万Bu、1億2,500万Bu)大豆 42億7,600万Bu(NA、42億7,600万Bu) 新穀 1億5,300万Bu(1億5,305万Bu、1億5,300万Bu)小麦 16億5,000万Bu(16億5,000万Bu)

・3月米輸出見通し 実績(市場予想、前月)トウモロコシ 18億5,000万Bu(NA、19億2,500万Bu)大豆 20億1,500万Bu(NA、19億9,000万Bu)小麦 7億7,500万Bu(NA、7億7,500万Bu)

・3月米在庫見通し 実績(市場予想/前月)トウモロコシ 13億4,200万Bu(13億312万Bu、12億6,700万Bu)大豆 2億1,000万Bu(2億2,148万Bu、2億2,500万Bu)小麦 5億6,800万Bu(5億7,372万Bu、5億6,800万Bu)

中国のリオープンや食肉需要の増加観測や、足下の中国港湾在庫水準の低さを受けた在庫積増しの動きが診られていると考えられる。現在、中国の輸入大豆の港湾在庫水準は658万9,000トンと、過去5年平均を下回っている。

昨年の降雨の影響でアラビア半島でのバッタ発生リスクを懸念していたが、今のところサバクトビバッタの群生発生は確認されておらず、供給へのリスクは低下している状況。

本日は、パウエル議長のタカ派発言を受けて軟調な推移を予想。

※中長期見通しは、7月・11月にリリースの商品市場為替市場動向見通しをご参照ください(有料)。

【マクロ見通しのリスクシナリオ】

・日本政府の財政規律の欠如による、実質的な日銀による財政ファイナンスにより海外からの信認が低下、円が暴落して先進国市場に混乱をもたらす場合(アジア危機ならぬ、日本危機のリスクだが経常収支黒字の間は顕在化し難いリスク)。

日銀総裁の交代後に進むと期待される金融正常化が、極端な円高(ドル安)を誘発し、商品価格にプラスに作用するリスク。

・景気が想定よりも早く底入れしてインフレが再燃、あるいは景気の先行きを楽観した市場の買いで資源価格が高騰、各国中銀の金融政策が再びタカ派の状態になった場合(リスク資産価格の上昇→下落リスク)

・ロシア暴発による核ミサイル使用、それに伴う東西の全面戦争の勃発(可能性は非常に低いリスク)。

そこに至らないまでも、NATO加盟国に対する攻撃に対して報復の経済制裁、それに対するカウンター報復が発生した場合(景気の下押し要因)。

・習近平国家主席の独裁体制構築による同国の景気減速リスク。台湾・尖閣を含む有事発生の懸念(リスク資産価格の下落要因となるが、日本にとってはCIF上昇で調達コスト上昇要因に)。

中国による台湾併合(武力行使、対話による併合、どちらでも)半導体覇権を中国が握る場合。

一連の「締め付け強化」に対する中国各地での暴動発生。暴動激化で中国が分裂するリスク(極めて可能性の低いリスク)。

・渇水、猛暑厳冬、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足、ロシアの意図的な供給停止(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、緩やかな新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(既にメインシナリオ)。

台湾有事の発生(リスク資産価格の下落要因)。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でインフレとなるリスク。

また、再生可能エネルギーのコスト上昇で化石燃料回帰が起きる場合。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、モディ首相の汚職疑惑が現実の物となった場合の近代化投資の遅れ、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023年後半~2024年頃。

◆本日のMRA's Eye

「穀物価格は原油価格に振らされる展開に」

3月に入り北半球の冬がようやく終了する。一昨年の冬から今年の春まではラニーニャ現象の影響による不作、ロシアのウクライナへの軍事侵攻の影響によるウクライナ南部の主要輸出港であるオデーサの緊張、ロシアの意図的な供給制限などの影響で穀物価格が高騰した。

ロシアは外貨を稼ぐ必要がある一方、ロシアの小麦は、軍事的・経済的・対米戦略上、関係性を強めておく必要がある中東・北アフリカが主要輸出先であり、これらの地区に対する供給制限はロシアにとってはデメリットの方が大きい。

常にロシアのウクライナに対する攻勢が激化し、意図的に小麦を含む穀物の供給が停止されることはリスクとなるが、現状、直ちに供給が停止されることはないのではないか。

この状況で2023年の穀物市場の需給見通しは直近2月の米農務省の統計では、トウモロコシの需給バランスは▲1,101万トンの供給不足(前年+1,345万トンの供給過剰)、大豆が+660万トンの供給過剰(▲411万トンの供給不足)、小麦が▲736万トンの供給不足(▲1,336万トンの供給不足)が見込まれており、トウモロコシには前年比で上昇圧力が、大豆・小麦は下落圧力が掛ると予想される。

一方、より価格に対する説明力が高い需給率(総需要÷供給量)は、トウモロコシが82.2%(83.1%)と低下、大豆は84.2%(83.9%)、小麦は79.2%(78.5%)と上昇が見込まれている。

トウモロコシの需給率低下は主に期初在庫の増加によるものであり、大豆と小麦の需給率上昇は輸出需要の増加によるものだ。

これらを総合すると、各穀物とも強弱材料が入り交じっているが、いずれも需給率の価格に対する説明力の方が高いため、トウモロコシ価格は軟調、大豆・小麦は堅調な推移が予想される。

しかし、この需給見通しは過去データやヒアリングによるUSDAの推計であるため、実際には播種の状況や天候状況に左右される。

ラニーニャ現象のリスクは低下したものの、まだ播種の時期まで異常気象が発生しやすい状況が続きそうだ。播種に影響が出た場合、価格には上昇圧力が掛ることになる。

なお、穀物毎に価格が最も変動しやすい時期が異なるが、概ね開花・受粉までの時期が最も天候の影響を受けるため、春の播種の時期よりも小麦の場合6-7月頃、トウモロコシ・大豆の場合は7-8月頃の価格変動性が高まる傾向が強い。

仮に春の播種に問題が生じ、夏の気象状況が好ましい状態にならなかった場合、価格は上昇することになる。

とはいえ、今のところ生育に影響を及ぼす異常気象の発生リスクはこの3年の中では最も低下していると考えられるため、現在取得可能な情報の範囲では価格高騰シナリオはリスクシナリオ、として位置づけるべきだろう。

これ以外のリスク要因としては、2000年代の中頃からトウモロコシが積極的に燃料として用いられるようになった結果、ガソリンなどの景気循環系商品価格と穀物価格の連動性は高まっている点だ。

また、再生可能エネルギー導入機運の高まりも、これらの穀物価格と景気動向の連動性を高める結果となった。即ち、従来であれば供給面に注目していれば良かった穀物に関しても、景気動向は無視できなくなってきたことを意味する。

景気に関しては恐らく今年の後半まで減速し、年後半から回復基調に転じると予想されるため、原油を始めとするエネルギー価格も上昇すると見られる。

現在のQ423のWTI原油価格予想の市場コンセンサスは85ドルと、現在の水準から10ドルも高い。そのため穀物価格も「外的要因」で年後半から上昇に転じるとみている。

なお、Q423のWTI原油の予想は最も高い予想は115ドル、最も低い予想が65ドルとなっているため、年末の価格ボラティリティは上昇することになるのではないか。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について