ドル高進行とFOMCを控えて軟調

- MRA商品市場レポート

2023年1月31日 第2381号 商品市況概況

◆昨日の商品市場(全体)の総括

「ドル高進行とFOMCを控えて軟調」

【昨日の市場動向総括】

昨日の商品価格は総じて軟調な推移となった。米FRBの金融引締め減速を材料によるドル安進行や、中国のリオープンを材料に買われてきたリスク資産が多かったが、「期待先行の行き過ぎ」感も強く、FOMCを控えて利益確定の動きが一旦強まったためと考えられる。

1月の相場動向は1年(ないしは半期)の方向性を占う上で重要だが、今年は買いから入るリスク資産が多く、特に工業金属セクターは中国を材料にして上昇が顕著だった。

しかし、このコラムでも何回か指摘しているように1月の上昇はやや短期的な買い材料が「複数重なった」ことによるものであり、中期的な景気の減速を勘案すると調整するのはある意味自然と言えば自然である。

仮に商品価格が早期に上昇に転じた場合、米国が夏以降も利上げを行う(とまでは行かなくても金利を高い水準で維持する)ことは有り得る。

原油価格の下落でインフレ沈静化、というコメントもかなり増えてきたが、実のところ米国のガソリン小売価格平均は過去5年レンジを上回っている。価格は前年比+3.5%の3.49ドル/ガロンと前年比上昇率は抑制されている。

しかし、世界的な中間留分の供給減少を背景に、ディーゼルオイルは、前年比+20.2%の4.62ドル/ガロンと高い。

そもそも中間留分の供給が制限されている状況に変わりはなく、ここで株式市場が期待するリセッション回避があった場合、再び石油製品の価格が上昇する可能性は有り得る話だ。

【本日の見通し】

本日も、FOMCを控えて様子見気分が強く、本日発表が予定されているIMFの経済見通しはさほど良い内容になるとは考え難いことから、水準を切下げる商品が目立つのではないか。

その他の注目材料はリオープン後初めて発表される中国の製造業PMI。市場予想は50.1(前月47.0)と閾値の50を上回る回復、非製造業PMIに至っては52.0(41.6)と大幅な改善を見込んでいる。

これを素直に評価すれば、工業金属セクターは上昇し、非製造業PMIの改善はエネルギー価格を押し上げよう。

その他の注目材料は以下の通り。

1月シカゴPMI 市場予想 45.1(前月 45.1)1月米コンファレンスボード消費者信頼感 109.0(108.3)

【昨日のトピックス】

昨日、経済関係者や学者などの有識者が参加する「令和国民会議(令和臨調)」が10年前に政府と日銀が結んだ共同声明(アコード)の見直しを提言した。

アベノミクスの推進勢力の求心力が低下する中、黒田総裁の退任のタイミングで政治的な背景もあってこの政策の見直しが提言されたようだ。

そもそも、黒田緩和の間に政治主導で構造改革を行うはずだったがこれが行われていない。

金融緩和するだけでインフレになるとしていたリフレ派は、壮大な社会実験の結果そのロジックが誤りであったことを受け入れるべきであり、現実的な政策への舵を切りが提案されたのは当然といえる。

そもそも需要が増加し、賃金が上がらなければ物価は上がらない。足下の物価上昇は海外要因・為替要因によるものだ。

今回の提言の要旨は以下の通り

・日銀は一定の時間軸で金利機能の回復と、国債市場の正常化を・政府と日銀は政策正常化で生じるコストやリスクの「開示」を・政府は財政の信認回復のため実効性ある仕組みと体制構築を・2%の物価目標は「長期的な目標」として位置づけ・10年前の共同声明で政府が掲げた成長戦略は充分な成果を上げておらず、財政健全化に対するコミットメントも得られていない・日銀の国債大量購入と金融緩和が負の相互作用を及ぼし、バラマキ財政支出に歯止めが掛からない・生産性向上や賃金上昇、安定的な物価上昇が起きる経済成長を実現するための環境作り・財政支出の重点化を進め、潜在成長率を高める

読む限り、真っ当な提言といえる。ただあえてリスクを上げるならば、前回の放漫財政から緊縮側に舵が切られることから「その反動」で株価が下落し、「緩和や財政出動拡大を再開せよ」ということが起きかねない点。

この20年、日本はやるべきことを先送りしすぎた。

今後、政府・日銀の方針が転換し、海外情勢も大きく変化が見込まれる中では市場価格の変動リスクや調達への懸念が強まる可能性は高く、これに対する備えが必要となるだろう。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は下落した。米FOMCを控え、恐らくポジション調整的に金利に上昇圧力がかかる中、ドル高が進行したことが材料となった。ただし、100日~50日移動平均線でのレンジワークが継続しており、そのレンジを脱するには至らなかった。

基本は景気の循環減速や米国の金融引締めによる景気減速で製品出荷が減速しており、価格は需給面では下押しされやすい。

しかし、Chevronの決算でも明らかなように、記録的な利益の使い道として750億ドルの自社株買いを発表した。これに対して2023年度のCAPEXは総額前年比+25%の140億ドル、うち20億ドルが低炭素向けの投資となった。

金額は増えているが「脱炭素の枷」が上流部門投資を踏みとどまらせており、余剰資金では自社株買いを行うことが株主還元になる、と判断しているようだ。これは恐らくExxonなど、その他のメジャーでも同じ動きになると予想される。

結局、上流部門の開発が加速する、という感じではないため原油供給が制限され、OPECプラスの価格支配力が増し、価格は下支えされることになりそうだ。これはこれまでの原油価格高騰局面とは異なる動きである。

なお、2月のOPEC(JMMC)は報道ベースでは新たな提言などは行われず、現状の▲200万バレルの減産継続を確認する程度に止まる見込みで、この影響は限定されよう。

今後の原油相場を占う上では、ドル指数の動向と原油価格の動向をクロスオーバーして見ていく必要がある。早晩、金融政策(どちらかと言えば緩和的なバイアス)を受けて原油価格が底入れし、ドルよりも先に上昇を始めると予想される(景気の転換点・底入れのサイン)が、それはまだ先だろう。

ロシアは欧米の制裁に対して、原油価格上限設定国に対する原油・石油製品輸出を禁止する大統領令に署名した。原油輸出は2月1日から5ヵ月間禁じられ、石油製品に関しては別途、政府が通達するとしている。

石油製品の制裁はあと3週間で始まるが、現状、まだ4割近くのディーゼルやガスオイルを欧州はロシアから調達しており、それを代替するのは不可能だろう。

中国やインド、中東からの中間留分の迂回供給の可能性はあるものの、実際には難しい。2月以降、再び製品主導でBrentなどの中間留分リッチな原油の価格が上昇する可能性があるが、より懸念されるのが、石油製品価格の上昇に伴うインフレの再燃ではないか。

今後の比較的短期的な見通しは以下の通り。

現在は3.の状態。

<シナリオ別原油価格見通し>

1.戦闘状態が継続し、欧州をはじめとする西側諸国がロシア原油を禁輸、ロシアが報復措置を厳正に行った場合(ないしはOPECプラスの減産)Brent 75-100ドル

2.1.の状態で産油国(非OPECプラス)が増産/減産する(OPECプラス)するBrent 70-95ドル/75-100ドル

3.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 70-90ドル

4.3.の状態で産油国(非OPECプラス)が増産/減産する(OPECプラス)Brent 65-85ドル/75-95ドル

5.ロシアがウクライナから撤退上記見通しが各々▲5ドル程度低下

(ここから先は比較的中・長期のシナリオ)

6. 脱ロシア完了(西側諸国+OPECで完全にロシア産原油代替可能の場合)Brent 60-90ドル

7. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)Brent 40-60ドル

※上記価格レンジは市場動向を反映して、逐次微修正している。

中期的な視点では、景気循環の影響で需要が減速するため価格は基本的には下落し、今年のQ323頃に景気が底入れするため、年後半に掛けては再度上昇するとみる。

しかし、ここに来て景気の減速が想定ほどではないかもしれない、との見方が徐々に出始めている。この場合、明確な調整がないまま原油価格が上昇に転じる展開も想定される。

この場合は年後半に再びインフレが意識されるため、追加利上げで年後半に景気が急減速、と言うことも有り得る状況。

より長期となる2024年以降は、現在のインフレ抑制がどの程度進むか、脱ロシアがどのような形で収束するか、に依拠するためまだなんともいえないところ。

しかし、脱ロシアを継続する一方で、COP27で確認されたように脱炭素も継続、する見通しであるため当面供給面の制限は続き、原油価格は高止まりする可能性が高い。

Q123~Q123 需要の伸び減速・生産調整(→)グローバル・リセッションの場合(↓)

Q323~Q423 需要減速底入れ・供給回復期(↑)

2024年以降 需要回復・脱ロシア進捗(非OPECプラスの増産)(↑)

※矢印の向きは価格の方向性。

本日は、IMFの世界経済見通しが発表されるが、恐らく下方修正されるため、景況感悪化への懸念から下落すると予想する。ただ、50日移動平均線のサポートを下回るには至らないだろう。

なお、中国のPMIが発表されるが、かなり強い内容を市場は予想しており、その通りであればリオープンを材料とした買いが入り、上昇余地を試す動きに。

ただしその場合でも100日移動平均線を上回るのは難しいのではないか。

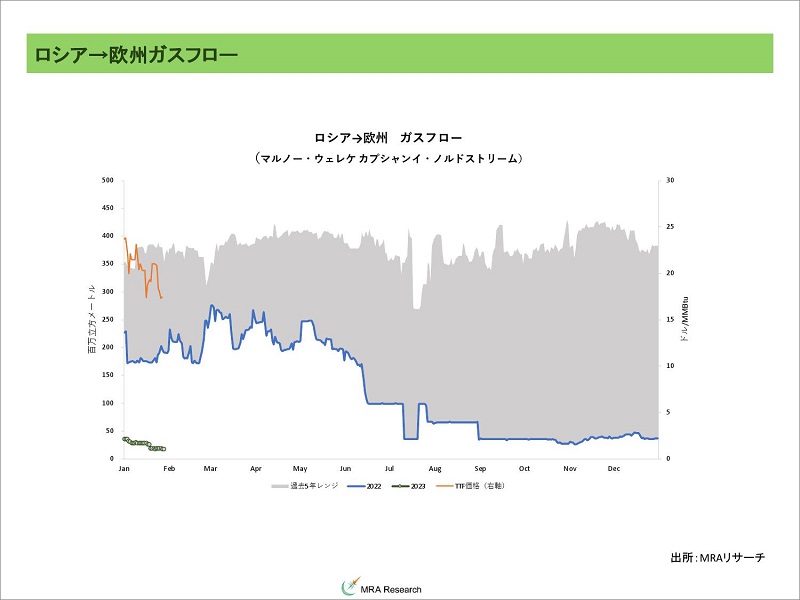

◆天然ガス・LNG

欧州天然ガス先物価格は小動き。目立った手掛かり材料に乏しい中、気温上昇予想とノルウェーからの供給減少が相殺しあった。

なお、先日ICEが2月20日からロンドンでTTFを平行上場することを発表した。現在、EUが持ち込んだ「上限価格設定ルール」の中では取引所の機能が阻害され、価格リスクヘッジの場としての有効性が低下することを恐れての動きである。

英国はBrexitによってEUの「縛り」から開放されているため、今後、ヘッジ市場としてはこちらの市場の方が利用される可能性が高いと考えられるため、市場参加者の判断を中止する必要がある。

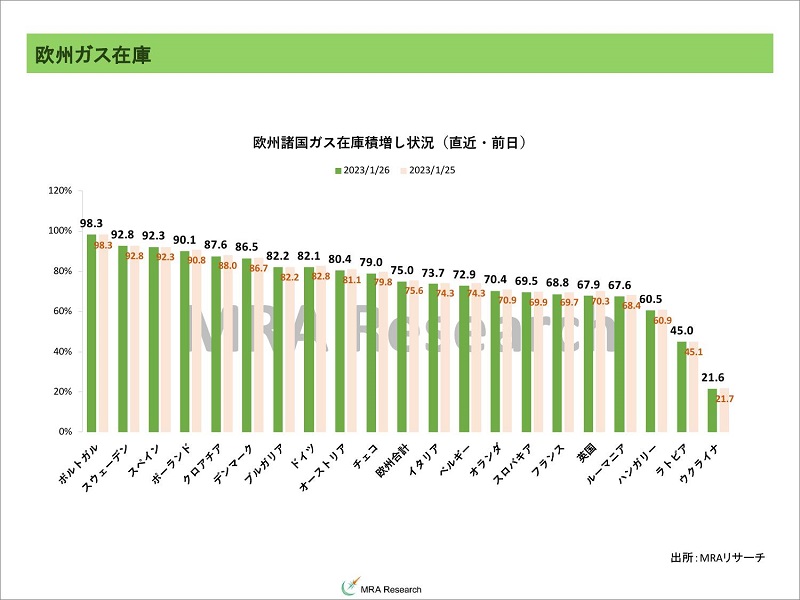

欧州の天然ガス在庫の水準は高い。暖冬と再生可能エネルギーからの電力供給回復が背景にある。

そのため改めてガス在庫動向をシミュレーションをしてみると今のところ▲10%の需要削減が可能であれば2023年のガス調達には問題がなさそうだ

しかし、需要削減が▲5%程度に止まったり、現在20%程度の稼働となっているロシアからのガス供給が完全に停止する事態になればガス供給は不足することが予想される。

足下、価格が下落しているため問題になっていないが、EUが合意しているTTFの価格上限設定は、今後の市場メカニズムを歪めるため適切な価格上昇に伴う増産を阻害したり、市場を無視した低価格が欧州向けのカーゴを減じる可能性があったりと、問題が多い。

TTFはガスやLNGの取引の国際指標として現物契約に用いられている価格であるだけに、その他のガス市場への影響も小さくないと考える。

足下のガス在庫の水準は高いが、今年は年初からロシア産ガスの供給が期待できないため、2023-2024年のガス調達は困難な状況が続くだろう。

※週次(原則金曜日)の更新となります。

欧州の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.LNGターミナル・ガス田の不慮の停止3.西側消費国に対するロシアの供給削減(価格の上昇要因)4.景気減速(価格下落要因)5.季節要因・気象状況(今のところ需要増加で価格上昇要因)

「脱ロシアの供給ソースの完全確保」が出来るまではスポット価格は高い水準を維持、脱ロシア完了後は下落、というのがメインシナリオとなる。

ドイツは浮体式のLNG受入ターミナルの整備を進めているが、こうした取組みも脱ロシア達成には5年程度かかると考えている。

2.に関して、米Freeport社のLNGターミナルは稼働を再開(フル稼働は3月頃か)、ナイジェリアの洪水によるLNG輸出停止が顕在化している。

Freeportの再開予定は1月後半よりも早いことはないとされ、場合によると3月以降の再稼働となる可能性がある。ナイジェリアは徐々に状況の改善が伝えられているが、洪水前からナイジェリアのLNG輸出は減少していたが、まだ回復していない。

3.4.は顕在化している。

5.に関しては、今年の冬一杯、ラニーニャ現象が継続する見通しであり(米NOAAは2023年1-3月に50%、2-4月は71%の確率で正常化すると予想)しばらく気象状況はガス価格にプラスに作用することが予想される。

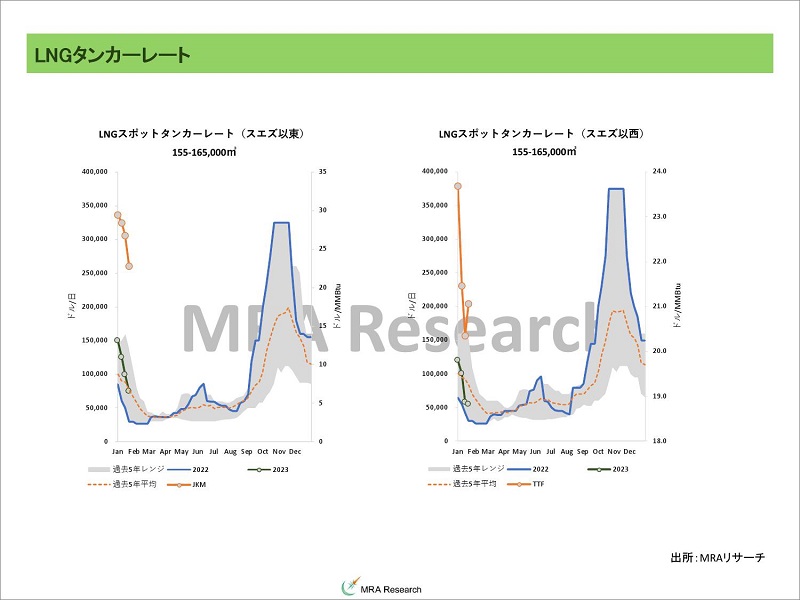

LNGのタンカーレートはスエズ以東・以西とも低下しているが、スエズ以西の低下圧力が強い。このことは記録的な暖冬とこれまでの在庫積み上げで、足下の欧州の調達需要が減速していることを示唆するもの。

※週次(原則金曜日)の更新となります。

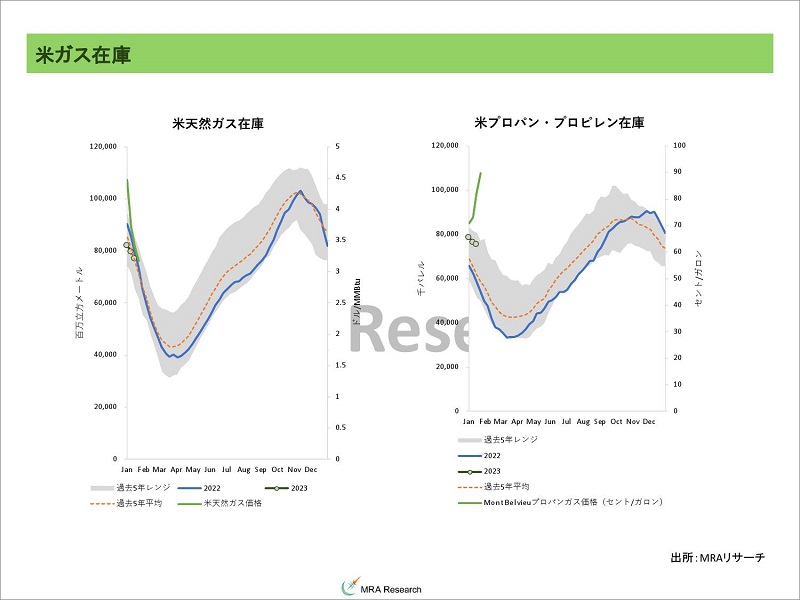

米国天然ガス先物は小幅に下落。気温上昇見通しや、Freeportの再稼働が2月下旬にずれ込むのでは、との見方が域内需給の緩和期待を高めたため。

※週次(原則金曜日)の更新となります。

JKM先物は小幅に上昇。アジアの気温低下や中国のリオープンの影響で在庫積増しの動きがみられたと考えられる。

12月の中国の天然ガス(パイプラインガス+LNG)輸入は前年比▲11.8%の1,028万トン(前月▲3.8%の1,032万トン)と前年比での減少幅を縮小した。パイプラインガス、LNGどちらが減少したかはまだ詳細が発表されていないため分からない。

12月のLNG輸入は前年比▲13.5%の659万6,000トン(前月▲7.0%の642万トン)と前年比のマイナス幅が拡大。

12月のパイプラインベースの輸入は前年比▲8.5%の368万トン(前月+1.7%の389万トン)と輸入の伸びが前年比マイナスとなった。

中国の天然ガス生産は12月は+5.7%の1,500万トン(前月+7.4%の1,389万7,000トン)と伸びは鈍化したが、過去5年の最高水準を上回る生産が続いている。

12月の中国の発電料ははまだゼロコロナ政策を堅持していたタイミングであるため、消費電力は前年比▲4.6%の7,784億kwh(+1.6%の6,828億kwh)と低迷していたこと、中国の国内生産増加が影響し、輸入量が減少したとみられる。

今後、集団免疫を獲得して正常化が進む中、石炭などは豪州に対して増産要請が出されるなど、今後、国内需要回復の可能性は高い。結果、天然ガス価格を下支えすることになるだろう。

※中国のガス統計は、データ形式(年初来累計を単月に換算したものと、中国政府が発表する月次のデータなど)や単位換算で数値が一致しないことがあります。予めご容赦ください。

サハリン2は、欧州がLNGタンカーに対する付保を一部引き受けているが、保険料を8割引き上げている。また、ロシアに対する制裁や軍事的な緊張の度合いによってはこの水準は随時見直さされることになるため、LNG価格の上昇要因となる。

ただ、付保のLNG価格に占める比率は高くないため、そこまで価格に影響はないと言えるが、それ以上に付保自体が認められなくなり、輸入自体が途絶するリスクの方が小さくないと考える。この場合、スポット調達にシフトせざるを得ない可能性があること、からJKMの上昇要因となる。

また、サハリン2も欧米企業がメンテナンスから撤退しているため、中長期的な供給途絶のリスクは無視できない。

1月22日時点の日本の発電用LNG在庫は257万トン(前年同月末180万トン、2018~2022年平均205万4,500トン)と過去5年レンジを上回っている。

しかし、冬はまだ続いており例年あるように気温次第で来年の2月頃にガス供給が不足して価格高騰、ということも有り得る。

さらに、今年の冬を乗り切れたとしても来年の夏以降の調達への懸念が払拭されている訳ではなく、先物の期先の価格は高値を維持しよう。

本日も、新規手掛かり材料に乏しい中、現状水準でのもみ合いを予想する。

なお、冬場の調達がある程度目処が立つ3月頃から、景気や気温、ラニーニャ現象終了を織り込んで水準を切下げるとみているが、ロシアからのガスフローが事実上途絶していることを考えると、下値も堅かろう。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の数値を使用している。 1トン=1,360立方メートル=46MMBtu 1BCF=28百万立方メートル 1Gwh=10.55百万立方メートル=1,055万立方メートル=7,757トン 1Mwh=10.55千立方メートル

◆石炭

豪州石炭スワップ先物は小幅に下落。限月交代で▲100ドル近く下落、通常ここから「窓埋め」の買いが入って上昇するのだが、今のところそれは見られていない。

記録的な暖冬や競合であるガス価格の下落、豪州炭以外の石炭価格の下落もあって、徐々にそのスプレッドを埋める動きになっている。まだ窓埋めの上昇の可能性は高いとみているが、カレンダーが2月に変わり、名実ともに限月交代となるまではまだなんともいえないところ。

北陸電力は豪州炭から割安な低品位炭を活用する方針を示しており、さすがに足下の価格上昇による代替の動きが出ているようだ。この動きが他電力でも見られる場合、豪州炭比率が低下して価格は修正されることが期待される。

期先の価格の下落は生産者側のコスト削減などの影響が大きいと考えられるが、豪州側の供給の問題(人手不足、ストライキ、異常気象など)はまだ残存していると考えられ、期先の価格動向は引き続き注視する必要がある。

12月の中国の石炭輸入は原料炭・燃料炭合計で前年比▲0.1%の3,090万8,000トン(前月▲7.8%の3,231万トン)と前年比マイナス幅を縮小した。中国の経済活動再開を睨んだ在庫の積み上げと考えられ、過去5年レンジの上限での推移となっている。

国別の輸入内訳がまだ公表されていないため詳細が不明だが、豪州に対する制裁を解除しており、今後輸入は増加が予想される。やはりカロリーや炭種の違いによる使い勝手から、豪州炭が選好されると考えられる。

12月の中国の石炭生産は、前年比+4.7%の4億269万トン、1,299万トン/日(前月+5.5%の3億9,131万トン、1,304万トン/日)と、同じ時期の過去最高水準を上回っている。

海外からの輸入がほぼ不用になる政府目標(1,260万トン/日)を上回っているが、豪州に増産要請を行うなど、国内炭はスペック的に不充分と考えられ、今後さらに増産があるかと言えば、環境面への配慮(住民への配慮をせざるを得ない)から難しいのではないか。

※週次(原則金曜日)の更新となります。

現在、ロシア炭の輸入は西側諸国で制限されており、代替となる高カロリー炭を求める動きは継続している。

通常、石炭先物の期先の価格は現在の生産コストの上限に近づきやすいが、ロシア問題発生前は120ドル前後だった水準は、200~230ドルに上昇している。これはコストカーブ上からロシア炭が抜け落ちていることによるもの、といえる。

恐らくロシア炭はいろいろなルートを通じて海上輸送炭市場に流入するため、徐々にこの水準は切り下がるとみているがまだそれには時間が掛かるだろう。

なお、ロシアに対する制裁とは関係なく、冬場が終了し、かつ、ラニーニャ現象が収束すると見られる4月以降、石炭価格は下落するとみているが、その後、夏場に向けた日中の石炭需要で再び上昇に転じるだろう(Q223の後半ぐらいからか)。

本日の豪州炭価格も、期近に上昇圧力が掛かり窓埋めの動きがあるかに注目している。そのテクニカルな動きがなければ、ガス価格の下落やその他の石炭価格の下落から現状水準でもみ合うことになろう。

◆非鉄金属

LME非鉄金属市場は下落した。中国勢が市場に復帰したが、積極的に買いが入らず、むしろドル高進行で利益確定の売りに押される形となった。

年初からの価格上昇は例年よりも早い春節入りを受けた、駆け込みの在庫積増しの動きが、ドル安を背景とした投機の買いを促した部分は否めない。

仮に、中国政府が3月の全人代までに景気のテコ入れを行わないのであれば、景気の循環的な減速を背景と死した利益確定の売りに押される可能性は高い。

まだなんとも言えないのは、直近のCOTレポートで投機が積極的に買いを入れていることが確認されているものの、これは短期的な材料(リオープン)によるものか、長期的な材料(3つの脱)によるものかが判然としないことだ。

引き続き、投機筋の動向は注視する必要があるが、長期的な材料で買いを入れたのならば、中期的な景気減速に伴う価格下落はその余地が限定されることを示唆している。

GSなどの投資銀行は「今年はコモディティの年」と投資を煽っている部分は否めないが、利上げが行われて株が調整、債券も下落するならば消去法的に商品、特に「長期のテーマ」がある工業金属はその対象にされやすい。

昨年末に発表された中国製造業PMIが悪化しており、需給ファンダメンタルズは緩和、この価格上昇は春節前の在庫積増しの動きであり、さらにコロナの感染拡大から帰郷した労働者が休みを長く取る、という可能性もあるためまだ現時点においては一時的な上昇、と整理すべきと考えている。

なお、コロナの感染拡大による免疫獲得を材料に、早期に中国の経済活動が再開すれば話は別で、1月の製造業PMIが改善、新規受注在庫レシオも上昇する可能性はある。

この場合、足下の価格上昇が投機だけではなく、需給ファンダメンタルズ面で肯定されることを意味する。

しかし、1.海外景気は減速すること、2.足下の上昇は期待先取りの可能性が高いこと、3.直近の新規受注在庫レシオは少なくとも需給がタイト化していないことを示唆していること、を考えるとやはり価格の方向はまだ下向きである。

今後は、春節後、2月までに相場がどう動くか。ファンド筋が「今年のテーマを工業金属」にフォーカスしているのであれば、この間価格は下落せずにさらに上昇余地を試す展開が予想されるが、今のところ中期的な景気減速の影響が顕在化すると見ており、調整するのではないか。

なお、ペルーで発生した暴動が沈静化しておらず、銅生産への影響が顕在化している。ペルーは世界2位の銅鉱山生産量を誇り(2021年実績)、この国の問題長期化は銅供給への影響が小さくない。

暴動の背景は、2021年に誕生した左派カスティジョ政権が、コロナの影響による国内混乱を沈静化できず、首相が5回も交代、カスティジョ自身も汚職の問題が指摘され、弾劾に至った。

後任のボルアルテ大統領はカスティジョ前大統領と共に大統領選を戦った朋友だが、政権安定のために議会の多数派を占める右派と協調したことで国民の反発が強まる形となっている。

結果、2024年4月に大統領選挙を2年前倒しする憲法改正を実施、事態の沈静化に注力しているが、今のところまずこの大統領選挙問題を乗り切らなければ事態の沈静化は難しいかもしれない。

この状況を受けてボルアルテ大統領は、今年12月に選挙をさらに前倒しすることを議会に提案している。

弊社はもう少し早期に収束の道筋が見えるのでは、と考えていたが現状を整理すると先行きの不確定要素は多く、今後、銅供給制限が長期化して価格を押し上げる可能性が高まった。

中期的には景気の循環によって、恐らくQ223~Q323あたりが景況感の底になると考えられ、そのあたりまでは調整圧力が掛かり頭重い推移を予想する。

世界景気が在庫の投資循環サイクル通りに起きることを前提とすると、特段政府が対策を行わなかった場合(自然体の場合)、景気後退入りはQ323からとなるため、Q323~Q423が景気の底になる可能性もあり、この場合はQ124~Q224に回復基調に戻る展開が想定される。

リスクとしては、想定よりも景気が減速せず回復基調に入り非鉄金属価格も上昇するケース。現在、投機筋が積極的に非鉄金属を購入しており、「今年の投資テーマ」になっている可能性も、価格のアップサイドのリスクを高めている。

また逆のリスクとしては、IMFが経済見通しで指摘しているようにインフレ沈静化に時間が掛れば、長期的に引締め的な金融政策が世界で継続、特に財務体力がなく、同時にインフラ向け投資の潜在需要が大きな新興国の需要を減じると見られるため、この場合は価格の回復はさらにずれ込むことがリスクとして意識される。

また新興国の景気のクラッシュがなくとも、2023年は最大消費国である中国で「財政の崖」が発生するリスクがあるため、いずれにしても2023年の価格のリスクは下向きとなる。

長期的には脱炭素、脱ロシア、中国・インドの「W人口ボーナス期」入り、東西の緩やかな分裂に伴うサプライチェーン再構築のためのインフラ投資継続、といった材料を考えると、鉱物資源需要は増加して価格には構造的な上昇圧力が掛かると考えるのが妥当だろう。

早ければ2023年後半から、こうした構造的な需要増加が顕在化する可能性があると見ている。

価格上昇にキャップがかかるとすれば、「脱炭素向け需要の過熱で価格が高騰し、脱炭素シフトができなくなる場合」「資源が足りなくなる場合」が逆説的だが有り得るシナリオ。

12月の中国の非鉄金属生産は、銅が過去5年の最高水準を下回ったが、その他の金属は過去5年の最高水準を上回った。ゼロコロナの解除期待、不動産セクターのテコ入れ策(主に資金繰り策)、それに伴う生産活動の再開が影響しているとみられる。

12月の中国の貿易統計では、ベンチマークである銅地金・製品輸入は前年比+14.6%の51万4,049トン(前月+4.0%の53万9,902トン)と過去5年平均は維持した。

一方、銅鉱石・コンセントレートの輸入は前年比+2.1%の210万3,029トン(前月+10.0%の241万トン)と過去5年の最高水準で推移している。

12月の中国の精錬銅生産は+0.1%の96万1,000トン(前月+22.5%の111万5,000トン)と過去5年の最高水準を上回っている。

生産と輸入を合計した供給量は12月が前年比▲4.8%の147万6,000トン(前月+16.5%の165万5,000トン)と過去5年の最高水準を下回った。生産・輸入とも、ゼロコロナ政策堅持が影響したとみられる。

しかし、2月以降はリオープンの動きが始まるため回復(前々年程度の回復が上限か)が予想される(1月は中国正月の影響で営業日数が少ない)。

12月の銅スクラップの輸入は前年比▲13.9%の13万9,174トン(前月▲1.9%の16万1,590トン)と過去5年平均を下回った状態が続いている。景気減速に伴い、スクラップの供給も減少していると考えられる。

本日も、休み明けの中国勢の動き次第だが、市場は明日のFOMC(LMEは明後日の材料)を見極めたいとする向きが強く、足下のドル高を考えると続落するのではないか。

ただし、本日発表の中国製造業PMIは市場予想では50の閾値を上回ると予想されており、そうなればこの2営業日の下落もあって安値拾いの買いが価格を下支えしよう。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは下落、大連は上昇、豪州原料炭スワップ先物は下落、大連原料炭価格は上昇、上海鉄筋先物は上昇した。

投機の動きの影響が大きい非鉄金属市場はドル高を材料に売られたが、投機の影響(特に海外勢)を受け難い鉄鋼製品には買いが入り、鉄鋼原料価格の上昇要因となった。

12月の中国鉄鋼業PMIは総合指数が44.3(前月40.1)と改善した。不動産セクターの資金繰り支援策やゼロコロナの解除に伴う生産活動の再開期待が高まってることが背景にある。

内訳を見ると新規受注が38.9(34.5)と改善、それに伴い生産も43.4(39.3)と改善している。政策効果が一定程度見られているようだ。

鉄鋼製品の主要用途先である住宅セクターの指標である建設業PMIは54.4(55.4)と前月から小幅に減速。中国政府が不動産業界向けの資金繰り支援策を打ち出したが、コロナの感染拡大や国内の循環的な景気減速の影響から脱していないことを示唆している。

ゼロコロナ政策の継続、不動産業界向け支援策の効果が出るまでは時間がかかると思われることを考えると、鉄鋼市場の需給は緩和した状態が続き、鉄鋼原料価格の頭を重くしよう。

12月の中国の鉄鋼製品の輸入は前年比▲30.0%の69万9,620トン(前月▲47.2%の75万トン)と低迷が続き、同じ時期の過去5年の最低水準を下回る状態が続いている。

12月の中国の鉄鋼製品の輸出は前年比+7.4%の540万1,000トン(+28.2%の559万トン)と過去5年平均を上回り高井水準を維持している。

12月の中国粗鋼生産は前年比▲9.6%の7,789万トン(前月+7.5%の7,454万トン)と低迷し、過去5年平均を下回った。

中国政府は2022年の粗鋼生産を2021年実績を上回らないようにする計画であるが、累計で10億2,524万トン(前年10億3,856万トン)と前年を下回った。

粗鋼生産は抑制気味で、国内製品が海外に流出する状態になっている。しかし、中国の鉄鋼製品在庫はこれまでのゼロコロナ政策の影響で減少しており、在庫水準は高くない。そのため、季節的な要因もあるが今後、中国の不動産セクターのてこ入れ策を背景に在庫の積増しが起きると考えられ、鉄鋼原料輸入は増加圧力が掛かると考える。

しかし、中期的には世界的な景気減速局面入りを背景に、下落に転じるとの見方は、現時点で変更の必要はないだろう。

週末発表の在庫統計は、鉄鋼製品在庫は+123万3,000トンの1,248万3,000トン(過去5年平均 977万8,000トン)。

鉄鋼原料は、鉄鉱石在庫が前週比▲90万トンの1億3,430万トン(過去5年平均 1億4,083万6,000トン)、在庫日数は33.3日(▲0.2日、過去5年平均32.7日)。日数ベースでは充分だが、今後、鉄鋼製品在庫の積増しが行われることを考えると充分とは言えない。

原料炭在庫は+12万トンの222万トン(156万トン)、在庫日数は+0.6日の10.3日(過去5年平均 6.7日)とかなり積み上がってきた。

本日は、休み明けの中国勢が買いから入っていることもあり、鉄鋼製品、鉄鋼原料とも小幅に水準を切り上げると考える。

ただし、全人代を控えて景気を作りたい中国共産党政権の思惑や、「3つの脱」を材料にした足の長い買いが継続する可能性も否定できず、さらに水準を切り上げる展開も否定できず。

◆貴金属

昨日の金価格は下落した。米長期金利上昇と、原油価格下落で実質金利が上昇したことが背景。金の基準価格は前日比▲21ドルの921ドル、リスク・プレミアムは+16ドルの1,002ドル。

銀は金価格の下落はあったがほぼ前日比横這い、PGMはプラチナが小幅に下落、パラジウムは割安感からの買いで上昇している。

金価格に対する説明力は引き続き実質金利が最も高い。しかし、米金融引締め加速によってこの構造に変化が見られ、実質金利で説明可能なポーションは50%を下回っている。

現状はクレジットリスクが強く意識されていると考えられることから、期間1年程度の北米CDSとリスク・プレミアム(実質金利で説明できない部分)の回帰分析を行うと、リスク・プレミアム中、600ドル程度が安全資産需要と見做され、残りがドル指数などのその他の要因、ということになる。

また、世界の情勢変化や「通貨に対する信用の低下」もあり、特に新興国で金準備を積み上げる動きが出ていることも新たな動きといえ、金価格の上昇要因となっている。

なお、基本的に金準備の積み上げがどの程度金価格を押し上げるか、はデータの即時性がないため分析が難しいが、仮にETFと同じインパクトがあると仮定すれば、100トンの積み上げで40ドル程度の価格上昇要因となる。

なお、この分析が機能するのは「安全資産需要が高まっている間」と考えられ、恐らく利上げが続く夏頃までは参考になるのではないか。

銀価格は、投機的な動きに価格が左右されやすくテクニカル分析が比較的有効に機能する。

月次の金銀レシオは81倍と、ボリンジャーバンドの下限である73倍で反発している。今後、米景気が減速することを考えると、むしろ金銀レシオは上昇する可能性が高い。

足下は12ヵ月移動平均となる83.8倍が意識される。ただ、米国での太陽光パネル設置が脱中国の中でも進展しそうな感じであること、EV車へのシフトに伴い、工業品としての銀需要の増加も見込まれることから、ボリンジャーバンドの上限である94倍までの上昇はないのではないか。

本日は、米FOMCを2月1日に控えて様子見気分強く、もみ合うものと考える。

◆穀物

シカゴ穀物市場は上昇。ドル高・原油安といった価格面のマイナス材料は多かったが、大豆に関しては昨年から在庫の低さを背景とする中国勢の買いが活発で、価格を牽引している。

なお、昨年の降雨の影響でアラビア半島でのバッタ発生リスクを懸念していたが、今のところサバクトビバッタの群生発生は確認されておらず、供給へのリスクは低下している状況。

本日も中国勢力の買い期待はあるものの、テクニカル要因の影響が大きく、ドル高や原油安を背景に調整売りに押されるとみる。

※中長期見通しは、7月・11月にリリースの商品市場為替市場動向見通しをご参照ください(有料)。

【マクロ見通しのリスクシナリオ】

・日本政府の財政規律の欠如による、実質的な日銀による財政ファイナンスにより海外からの信認が低下、円が暴落して先進国市場に混乱をもたらす場合(アジア危機ならぬ、日本危機のリスクだが経常収支黒字の間は顕在化し難いリスク)。

日銀総裁の交代後に進むと期待される金融正常化が、極端な円高(ドル安)を誘発し、商品価格にプラスに作用するリスク。

・ロシア暴発による核ミサイル使用、それに伴う東西の全面戦争の勃発(可能性は非常に低いリスク)。

そこに至らないまでも、NATO加盟国に対する攻撃に対して報復の経済制裁、それに対するカウンター報復が発生した場合(景気の下押し要因)。

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまう場合(価格下落要因)。

また、米国の金融引締めが新興国経済(特に、中東、北アフリカ、東欧、中南米など)に打撃を与える可能性(既に顕在化か)。

インフレ抑制が上手くいかず、スタグフレーション状態が長期化する場合。

・習近平国家主席の独裁体制構築による同国の景気減速リスク。台湾・尖閣を含む有事発生の懸念(リスク資産価格の下落要因となるが、日本にとってはCIF上昇で調達コスト上昇要因に)。

中国による台湾併合(武力行使、対話による併合、どちらでも)半導体覇権を中国が握る場合。

一連の「締め付け強化」に対する中国各地での暴動発生。

・渇水、猛暑厳冬、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足、ロシアの意図的な供給停止(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、緩やかな新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(既にメインシナリオ)。

台湾有事の発生(リスク資産価格の下落要因)。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でインフレとなるリスク。

また、再生可能エネルギーのコスト上昇で化石燃料回帰が起きる場合。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023年後半~2024年頃。

◆本日のMRA's Eye

「パラジウム反発は年後半か~残る投機の買い上げリスク」

2023年の金属セクターは顕著な上昇となっている。工業金属の最大消費国である中国が堅持すると見られていたゼロコロナ政策を見直し、一気に「開国」に踏み切った影響が大きい。

中国は2010年頃からルイスの転換点を迎えたと考えられ、労働人口の比率の低下は住宅セクターの減速時の「下支え効果」を弱める。しかし、習近平政権になってから(前の政権が行った政策によるバブルもあるが)都合3回の住宅バブルが発生している。

日本に置き換えると、住宅バブルが弾けた1991年以降、3回バブルが発生している状況にあった。中国は日本以上に不動産にレバレッジが掛かっている仕組みであるため、これを潰しておかないと再びバブルを潰す必要が出てきて、その場合は危機的な状態になる。そのため、このバブルを抑制する方針に舵を切ったのだが余りにも急速に切りすぎでしまったことに加え、ゼロコロナの堅持で部材調達や人材確保に支障が出て、不動産セクターが危機的な状態になった。

現在は「不動産バブル整理のためには、不動産セクターを再稼働させることは必須」であり、昨年後半から資金繰り支援を中心とするテコ入れが行われ、年明けからはゼロコロナが解除となった。

パラジウム価格への影響が大きい自動車販売は、不動産販売に遅行して影響を受けるため、恐らく今年の年後半に掛けて回復することが期待される。しかしそれまでは需要の回復の遅れで価格は低迷する可能性が高い。

しかし、2022年のパラジウム需給は大幅な供給不足になった模様。ロシアのウクライナに対する軍事侵攻の影響でロシア制裁機運が高まり、最大生産国であるロシアからの供給が減少(というよりは輸入側がロシア産を回避か)している影響が大きい。

現在はロシアに対する制裁強化や先行きの制裁強化のリスクを回避するため、ロシア産のパラジウム輸入を西側諸国は回避する動きを強めている。実際、日本のパラジウム調達は、数量が減少しているが、ロシア産のシェアを直近11月で25.1%とピーク時の58.6%の半分以下に落とし、南アフリカからの調達シェアを53.0%と引き上げた。

ロシアとの関係が密な中国のは、ロシア軍事侵攻前の年である2021年のパラジウムのロシア産輸入シェアは年平均で25.9%であるが、開戦後となる2022年は32.6%まで上昇している。これは親中国であるロシアに対し間接的に支援をしているためと考えられるが、この動きを強めているのは中国ぐらいのものだ。

ただ、中国の輸入減少はロシア回避というよりは前述の自動車販売が落ち込んでいることによる影響が小さくない。中国の自動車販売の減少は、コロナの影響による部品不足や半導体不足が切っ掛けだったが、その後、部品供給の障害が解消した物の増加に至っていない。これはゼロコロナ政策の堅持による消費の減速に因るものと考えられる。

今後、中国・米国の景気委の回復動向にパラジウム需要は左右されるが、1.世界景気は循環的に秋頃まで減速の見込みであること、2.中国の景気てこ入れ策も青天井で予算が付けられる訳ではないこと、3.中国の新エネルギー車の販売増加によるガソリン車需要の減速(ただし中国政府は2022年末で新エネルギー車向けの補助金を廃止)、などを考えると回復は景気が底入れする秋以降と予想される。

ただしパラジウムの取引所在庫(+ETF)の水準は低く、CFTCのデータをみるに投機筋のショートが積み上がっていることを考えると、景気に底入れ感(ないしは利上げ打ち止め感などのファイナンシャルな要因の顕在化)が出た場合に、急速に水準を切り上げる可能性も充分に有り得る。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について