米統計減速とタカ派FOMC議事録で総じて軟調

- MRA商品市場レポート

2023年1月5日 第2363号 商品市況概況

◆昨日の商品市場(全体)の総括

「米統計減速とタカ派FOMC議事録で総じて軟調」

【昨日の市場動向総括】

昨日の商品価格はパラジウム、米天然ガスや豪州原料炭などの一部の商品が上昇したがその他の商品は軒並み水準を切下げる展開となった。

パラジウムの上昇は中国経済の再開に伴うパラジウム需要の回復期待などが材料とされているが、株価上昇のタイミングでテクニカルな買い戻しが入った、と考える方が妥当だろう。米天然ガスも然り。豪州原料炭は中国の制裁緩和が材料となった。

その他の商品は米ISM製造業指数の減速による景気減速観測や、この状況においてもFRBは金融引締めを継続するスタンスであることが議事録によって確認されたことが価格を下押しすることとなった。

中国のコロナの感染拡大による経済活動の停滞も問題視されている。中国政府は各国が中国からの渡航者に対する水際対策を強化していることを批判しているが、相も変わらず国内の情報開示がなく、一方的に他国を批判している状況。

現在の感染がこれまで欧米で確認されているオミクロン株などであれば問題がないが、中国政府はゲノム解析も禁じているため、仮に危険な変異株が発生していたとしても分らないため、この対応は当然だろう。

今年も中国のこうしたコロナ対応や不動産市場への対応は、世界経済の大きなリスクになるため注目せざるを得ない。

【本日の見通し】

本日は各国の経済統計の減速が鮮明になる中、景気循環系商品が売られる流れが続くと予想される。

ただ、この数日の下落が大きかったことから、実需家による割安感からの買いで上昇する局面はあると考える。

本日は昨日のFOMC議事録後ということもあり、フィラデルフィア、アトランタ、セントルイス連銀総裁の講演に注目している。

統計では「景気減速にもかかわらず緩和していない雇用情勢」の判断材料(金融引締めの手掛かり材料)である、米週間新規失業保険申請件数、ADP雇用統計に注目している。

12月米ADP雇用統計 前月比+15万人(前月+12.7万人)米週間新規失業保険申請件数 22.5万件(22.5万件)

【昨日のトピックス】

昨年末発表された12月の中国製造業PMIは47.0(市場予想47.8、前月48.0)と市場予想、前月とも下回り経済活動の減速を確認する形となった。

ゼロコロナ政策の解除に移行しているものの、それに伴う感染再拡大により経済活動が戻りきっていないことを示唆している。サブインデックスは前月と同様、全て閾値の50を下回っている。

需要の指標である新規受注は43.9(前月46.4)と大幅に減速、輸出向け新規受注も44.2(46.7)とやはり減速した。国内外景気の減速が無視できない状況。

再ロックダウンで生産活動が44.6(47.8)と減速、完成品在庫は46.6(48.1)と減少、原材料在庫は生産活動の減速もあり購買量が44.9(47.1)と減速したものの、47.1(46.7)と増加している。

ただし、投入価格は51.6(50.7)と上昇しており、特に足下の工業金属価格の上昇が影響していると見られる。販売価格も49.0(47.4)と上昇。景気減速下における価格の上昇は、需要の減速に繋がりやすい。

需給状況の指標である新規受注在庫レシオは完成品が0.942(0.965)、原材料が0.932(0.994)と両者とも閾値の1を下回った状態が続く。この状態になると実需以外の影響を特に受けやすい非鉄金属価格には下押し圧力が掛かりやすくなる。

規模別の製造業PMIを見てみると、大企業が48.3(49.1)、中堅企業が46.4(48.1)、中小企業が44.7(45.6)と全ての規模で減速し、閾値の50も下回った状態が続く。

特に中国の雇用の受け皿である中小企業の景況感悪化が顕著であり、デモ発生はさもありなん、という感じだろうか。

今後も循環的な景気減速が続くとみられ、ゼロコロナ解除に伴う混乱が続く可能性は高いことから、引き続き中国企業の経済活動は停滞した状態が続くと予想される。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は続落した。中国の感染爆発を受けた中国景気の減速懸念を背景とした株安が年初からリスク資産価格を押し下げていたが、昨日は価格に対する説明力が高いISM製造業指数が下落したことで水準を大きく切下げる流れとなった。

また、FOMC議事録がタカ派な内容だったことでドル指数が上昇したことも影響した。

ロシアは欧米の制裁に対して、原油価格上限設定国に対する原油・石油製品輸出を禁止する大統領令に署名した。原油輸出は2月1日から5ヵ月間禁じられ、石油製品に関しては別途、政府が通達するとしている。

しかし、ロシアに対する制裁を行っている国の数はそれほど多くなく、インドや中国などの中立国スルーで供給は続くことから禁輸の影響は限定されることになるだろう。

今後の比較的短期的な見通しは以下の通り。

現在は3.の状態。

<シナリオ別原油価格見通し>

1.戦闘状態が継続し、欧州をはじめとする西側諸国がロシア原油を禁輸、ロシアが報復措置を厳正に行った場合(ないしはOPECプラスの減産)Brent 75-100ドル

2.1.の状態で産油国(非OPECプラス)が増産するBrent 70-95ドル

3.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 70-90ドル

4.3.の状態で産油国(非OPECプラス)が増産するBrent 65-85ドル

5.ロシアがウクライナから撤退上記見通しが各々▲5ドル程度低下

(ここから先は比較的中・長期のシナリオ)

6. 脱ロシア完了(西側諸国+OPECで完全にロシア産原油代替可能の場合)Brent 60-90ドル

7. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)Brent 40-60ドル

※上記価格レンジは市場動向を反映して、逐次微修正している。

中期的な視点では、景気循環の影響で需要が減速するため価格は基本的には下落する。しかし、楽観的なメインシナリオでは今年のQ323頃に景気が底入れするため、年後半に掛けては再度上昇するとみる。

より長期となる2024年以降は、現在のインフレ抑制がどの程度進むか、脱ロシアがどのような形で収束するか、に依拠するためまだなんともいえないところ。

しかし、脱ロシアを継続する一方で、COP27で確認されたように脱炭素も継続、する見通しであるため当面供給面の制限は続き、原油価格は高止まりする可能性が高い。

Q123~Q123 需要の伸び減速・生産調整(→)グローバル・リセッションの場合(↓)

Q323~Q423 需要減速底入れ・供給回復期(↑)

2024年以降 需要回復・脱ロシア進捗(非OPECプラスの増産)(↑)

※矢印の向きは価格の方向性。

本日は、新年からの相場下落が大きいことから割安感があるため、まず買い戻しで上昇すると考えるが、米統計の減速やタカ派な金融政策を背景に上値は重いと考える。

◆天然ガス・LNG

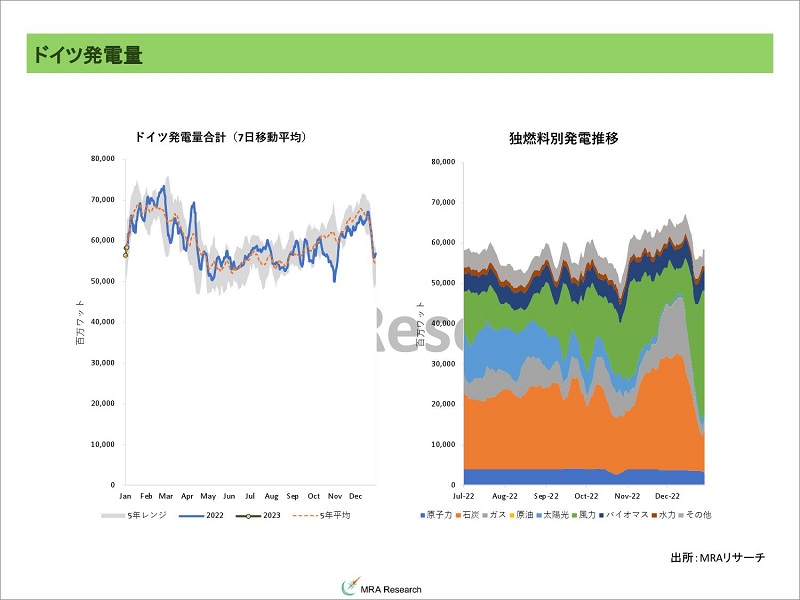

欧州天然ガス先物価格は続落した。欧州が懸念と裏腹に暖冬となり、足下の需要が減速していること、欧州で風力発電が回復、例えばドイツでは現状50%近くの電力供給が風力で賄われていることからガス需要が減少していることが背景。

自然エネルギーは止まるときも広範に同時に発生するが、増加するときもまた然りであり、コントロールが難しい。

今のところ▲15%の需要削減が可能であれば2023年のガス調達には問題がなさそうだが、▲15%は1年のうち2ヵ月、1ヵ月のうち5日、1週間のうち1日、1日のうち3時間半、ガスを全く使わない時間を作る、と言うことだ。

長期的には家庭への断熱材の投入や、効率の良い暖房システムの導入で達成可能だが、数ヵ月単位で達成できる目標ではない。

また、足下、価格が下落しているため問題になっていないが、EUが合意しているTTFの価格上限設定は、今後の市場メカニズムを歪めるため適切な価格上昇に伴う増産を阻害したり、市場を無視した低価格が欧州向けのカーゴを減じる可能性があったりと、問題が多い。

TTFはガスやLNGの取引の国際指標として現物契約に用いられている価格であるだけに、その他のガス市場への影響も小さくないと考える。

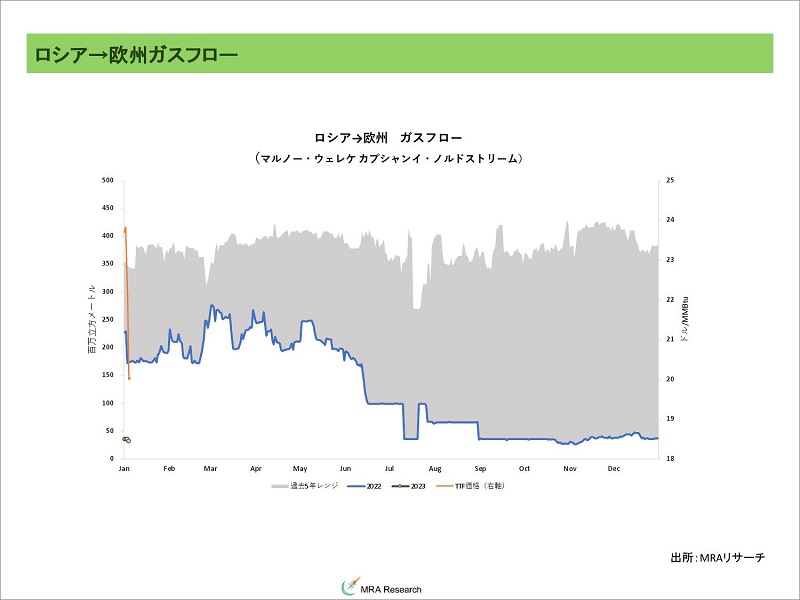

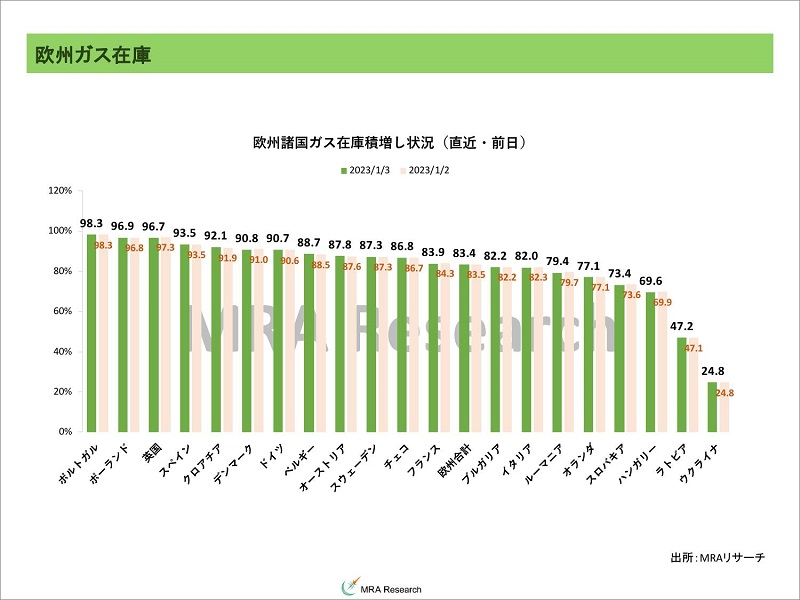

足下のガス在庫の水準は高いが、今年は年初からロシア産ガスの供給が期待できないため、2023-2024年のガス調達は困難な状況が続くだろう。

※週次(原則金曜日)の更新となりますが、諸般の事情で本日更新しました。

欧州の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.LNGターミナル・ガス田の不慮の停止3.西側消費国に対するロシアの供給削減(価格の上昇要因)4.景気減速(価格下落要因)5.季節要因・気象状況(今のところ需要増加で価格上昇要因)

「脱ロシアの供給ソースの完全確保」が出来るまではスポット価格は高い水準を維持、脱ロシア完了後は下落、というのがメインシナリオとなる。

ドイツは浮体式のLNG受入ターミナルの整備を進めているが、こうした取組みも脱ロシア達成には5年程度かかると考えている。

2.に関して、米Freeport社のLNGターミナル火災による輸出停止リスク、ナイジェリアの洪水によるLNG輸出停止が顕在化している。

Freeportの再開予定は1月後半よりも早いことはないとされ、場合によると3月以降の再稼働となる可能性がある。ナイジェリアは徐々に状況の改善が伝えられているが、洪水前の状態に戻るにはまだ時間が掛かる。

3.4.は顕在化している。

5.に関しては、今年の冬一杯、ラニーニャ現象が継続する見通しであり(米NOAAは2023年1-3月に50%、2-4月は71%の確率で正常化すると予想)しばらく気象状況はガス価格にプラスに作用することが予想される。

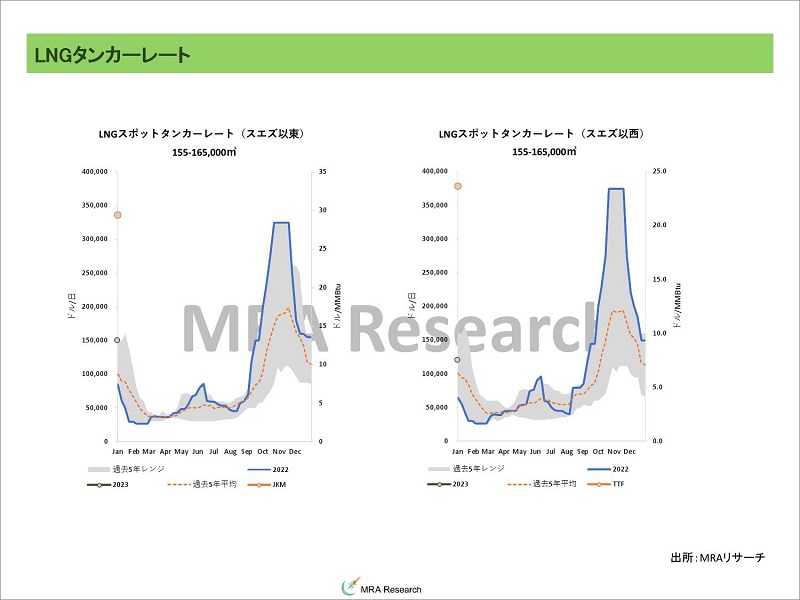

LNGのタンカーレートはスエズ以東・以西とも低下しているが例年の水準よりは高く、欧州の調達需要は旺盛と見られる。これは構造的な需要の増加によるものだろう。

※週次(原則金曜日)の更新となります。

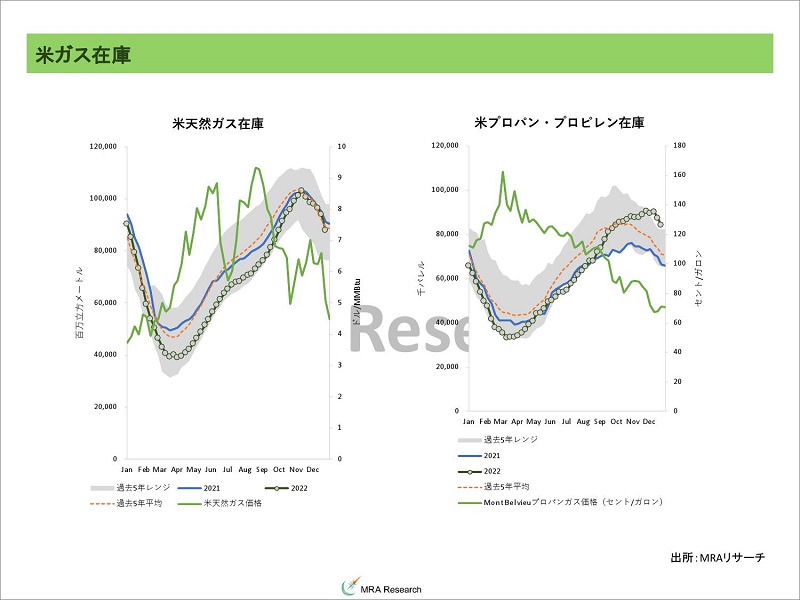

米国天然ガス先物は上昇。4営業日連続で下落していたこと、気温も再び低下する見通しが示されていることから水準を切り上げた。

※週次(原則金曜日)の更新となります。

JKM先物は下落した。欧州の気温が上昇し、TTFが下落していることが影響した。

11月の中国の天然ガス(パイプラインガス+LNG)輸入は前年比▲3.8%の1,032万トン(前月▲18.9%の761万トン)と前年比での減少幅を縮小、前月比では大幅な輸入増加となった。パイプラインガス、LNGどちらが減少したかはまだ詳細が発表されていないため分からない。

11月のLNG輸入は前年比▲7.0%の642万トン(前月▲34.6%の403万トン)と急回復し、過去5年平均を上回った。

ほとんどの主要地域からの輸入が前月から増加しており、特に豪州が前月比+98万4,700トンと顕著で、次いでカタール(+41万6,600トン)、インドネシア(+31万1,900トン)、マレーシア(+19万6,500トン)となった。

なお、ロシアからの輸入増加は+9万6,100トンに止まっている。

11月のパイプラインベースの輸入は前年比+1.7%の389万トン(前月+11.6%の358万トン)となった。

パイプラインの国別輸入内訳は金額ベースのみの開示となった。各々の契約条件が異なるため数量と同じ比較ができないが、ロシアが前月比+1億5,670万ドルの増加となっており、次いでトルクメニスタン(+1億4,290万ドル)となった。ウズベキスタンとカザフスタンは減少。

11月の中国の天然ガス生産は+7.4%の1,389万7,000トン(前月+10.8%の1,352万9,000トン)と生産は増加、過去5年の最高水準を上回っている。

※中国のガス統計は、データ形式(年初来累計を単月に換算したものと、中国政府が発表する月次のデータなど)や単位換算で数値が一致しないことがあります。予めご容赦ください。

サハリン2は、欧州がLNGタンカーに対する付保を断ったため供給懸念が強まったが、英再保険会社が従来の半分では有るが付保を承諾したため、目先の調達懸念は後退している。

しかし、付保が撤廃される可能性はあること、付保額が半分以下に(保険引き受け能力は国内損保が80億円、海外再保険会社が220億円)なっているため、このままではスポット調達にシフトせざるを得ない可能性があること、からJKMの上昇要因となる。

また、サハリン2も欧米企業がメンテナンスから撤退しているため、中長期的な供給途絶のリスクは無視できない。

12月25日時点の日本の発電用LNG在庫は241万トン(前年同月末234万トン、2017~2021年平均223万9,900トン)と減少、過去5年平均は上回っている。

しかし、冬はまだ続いており例年あるように気温次第で来年の2月頃にガス供給が不足して価格高騰、ということも有り得る。

さらに、今年の冬を乗り切れたとしても来年の夏以降の調達への懸念が払拭されている訳ではなく、先物の期先の価格は高値を維持しよう。

本日は欧州の気温上昇や再生可能エネルギーからの電力供給増加、米国の寒波の影響緩和から軟調推移を予想。

なお、冬場の調達がある程度目処が立つ3月頃から、景気や気温、ラニーニャ現象終了を織り込んで水準を切下げるとみているが、ロシアからのガスフローが事実上途絶していることを考えると、下値も堅かろう。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の数値を使用している。 1トン=1,360立方メートル 1BCF=28百万立方メートル 1Gwh=10.55百万立方メートル=1,055万立方メートル 1Mwh=10.55千立方メートル

◆石炭

豪州石炭スワップ先物は小幅に上昇した。欧州で気温上昇でガス需要が減少していることが価格下落要因となったが、NEWCは現状、余り欧州の価格動向の影響を受け難く、むしろ中国が豪州からの石炭輸入再開を決定したことで、需給ひっ迫が懸念され、欧州要因を相殺した。

これまで豪州炭の主要購入国は日本であり、豪州炭の価格が豪州側の供給の問題(人手不足、ストライキ、異常気象など)で、非常に高くなってもその他の石炭種に変更することができなかった。これはカロリーや性状の問題でリプレースが容易でないことを示唆している。

このタイミングで、中国政府が中国の電力会社などに対して豪州炭の輸入再開を許可したと伝えられた。

現状、中国国内炭価格の方が安いためこの水準で輸入が増加するかどうかは不明だが、カロリーやその他の条件を考慮すると、豪州炭の方がメリットがある可能性がある。

この場合、海上輸送炭市場の需給タイト化で、価格がさらに上昇するリスクも有り得る状況。

11月の中国の石炭輸入は原料炭・燃料炭合計で前年比▲7.8%の3,231万トン(前月+8.3%の2,918万トン)と高水準に迫ったが、前年比ではマイナスの状況。国内生産の増加やゼロコロナ政策の影響による国内の電力需要の低迷もあって昨年ほど輸入需要は旺盛ではない。

国別の輸入内訳がまだ公表されていないため詳細が不明だが、冬場に備えた調達の再開、ないしはロシアを支援するために輸入を増加させていると考えられる。

11月の中国の石炭生産は、前年比+5.5%の3億9,131万トン、1,304万トン/日(前月+3.6%の3億7,009万トン、1,194万トン/日)と増加、過去の同じ時期の過去最高水準を上回り、中国が海外からの輸入がほぼ不用になる政府目標(1,260万トン/日)も上回った。

現在は中国国内と海上輸送炭市場は分離しているが、中国が経済対策を実行し、冬場のリスク回避姿勢を強めた場合、海上輸送炭市場に影響を及ぼす可能性は残る。

※週次(原則金曜日)の更新となります。

現在、ロシア炭の輸入は西側諸国で制限されており、代替となる高カロリー炭を求める動きが強まっている。

通常、石炭先物の期先の価格は現在の生産コストの上限に近づきやすいが、ロシア問題発生前は120ドル前後だった水準は、240~300ドルに上昇している。これはコストカーブ上からロシア炭が抜け落ちていることによるもの、といえる。

恐らくロシア炭はいろいろなルートを通じて海上輸送炭市場に流入するため、徐々にこの水準は切り下がるとみているがまだそれには時間が掛かるだろう。

なお、ロシアに対する制裁とは関係なく、冬場が終了し、かつ、ラニーニャ現象が収束すると見られる4月以降、石炭価格は下落するとみているが、その後、夏場に向けた日中の石炭需要で再び上昇に転じるだろう(Q223の後半ぐらいからか)。

本日は、欧州の気温上昇がガス価格(JKM)の低下を通じ、石炭価格を押し下げると考えられるものの、中国の豪州炭市場再参入がこの影響を相殺すると見られ、高値維持の公算。

◆非鉄金属

LME非鉄金属市場は総じて軟調な推移となった。昨日のトピックスでもコメントしているが、昨年末に発表された中国製造業PMIが悪化しており、需給ファンダメンタルズは緩和していること、さらに中国でコロナの感染爆発が起きており、経済活動の重石となる可能性があることが材料となった。

中国製造業PMIの内数である新規受注や完成品・原材料在庫の水準をみるに、中国国内の需給は緩和していること、中国地方政府の財政出動を伴う対策の余地が限定されていること、ゼロコロナ解除後の混乱が予想されることを考えるとやはり価格の方向は下向きである。

短期的には各国の経済統計や、最大消費国である中国の経済対策動向、コロナ対策動向が価格の方向性を決めると考えられる。

10月に修正法案が提出されたチリの鉱山ロイヤルティ法案だが、この度最終法案が合意に近づいている。生産コストの上昇に繋がる。10月時点の変更は以下の通り。

3%の新ロイヤルティ→1%に。年間生産量5万トン未満は免除。

営業利益に連動して課税されるが、営業費用、減価償却費を差し引くことが認められた。

営業利益率~0% :免除0%~20% :8%20%~45%:8%~12%45%~60%:12%~26%60%~ :26%

中期的には景気の循環によって、恐らくQ223~Q323あたりが景況感の底になると考えられ、そのあたりまでは調整圧力が掛かり頭重い推移に。

世界景気が在庫の投資循環サイクル通りに起きることを前提とすると、特段政府が対策を行わなかった場合(自然体の場合)、景気後退入りはQ323からとなるため、Q323~Q423が景気の底になる可能性もあり、この場合はQ124~Q224に回復基調に戻る展開が想定される。

リスクとしては、米利上げ打ち止め直後から価格が上昇する場合。現在、6月のFOMCで利上げは打ち止めになると予想されており、Q223から景気回復を先取りして価格が上昇する可能性はある。

また逆のリスクとしては、IMFが経済見通しで指摘しているようにインフレ沈静化に時間が掛れば、長期的に引締め的な金融政策が世界で継続、特に財務体力がなく、同時にインフラ向け投資の潜在需要が大きな新興国の需要を減じると見られるため、この場合は価格の回復はさらにずれ込むことがリスクとして意識される。

また新興国の景気のクラッシュがなくとも、2023年は最大消費国である中国で「財政の崖」が発生するリスクがあるため、いずれにしても2023年の価格のリスクは下向きである。

長期的には脱炭素、脱ロシア、中国・インドの「W人口ボーナス期」入り、東西の緩やかな分裂に伴うサプライチェーン再構築のためのインフラ投資継続、といった材料を考えると、鉱物資源需要は増加して価格には構造的な上昇圧力が掛かると考えるのが妥当だろう。

早ければ2023年後半から、こうした構造的な需要増加が顕在化する可能性があると見ている。

価格上昇にキャップがかかるとすれば、「脱炭素向け需要の過熱で価格が高騰し、脱炭素シフトができなくなる場合」「資源が足りなくなる場合」が逆説的だが有り得るシナリオ。

11月の中国の非鉄金属生産は、ほとんどの金属の生産が高い水準を維持、過去5年レンジを上回る水準となっている。ゼロコロナの解除、不動産セクターのテコ入れ策(主に資金繰り策)、それに伴う生産活動の再開が影響しているとみられる。

しかし、感染爆発で再びロックダウンを余儀なくされる可能性は低くなく、先行きの需要・生産両方の重石となる。冬場一杯はこの状態が続き、集団免疫を獲得するまで(1年程度か)は不安定な状態が続くのではないか。

11月の中国の貿易統計では、ベンチマークである銅地金・製品輸入は前年比+5.8%の54万トン(前月▲1.5%の40万4,414トン)と過去5年平均を回復した。銅価格の下落もあったが、中国政府が不動産セクターの資金繰り支援策を打ち出したことで需要増加への期待が高まったことが影響したとみられる。

一方、銅鉱石の輸入は前年比+10.1%の241万1,691トン(前月+3.8%の186万8,751トン)と過去最高水準となった。政府の対策に伴う国内需要の回復期待、上海在庫が過去5年の最低水準を遙かに下回る水準で推移していることなどから、さすがに在庫積増し需要が顕在化していると考えられる。

この中国の在庫積増しの動きは、銅以外の非鉄金属にも当てはまり、足下、急速に水準を切り上げているスズを除けば全て過去5年の最低水準~過去5年平均を下回る水準、での推移となっている。

仮に中国政府が不動産セクターやその他の工業セクターのテコ入れ策を打ち出せば、在庫不足を材料に価格が上昇する可能性はある。ただ、そこまで積極的な対策を打てる財政的なゆとりが中国中央・地方政府にあるわけでは無いため、影響は限定されるだろう。

11月の中国の精錬銅生産は+12.4%98万6,000トン(前月+11.5%の95万3,000トン)と過去5年の最高水準を上回っている。

生産と輸入を合計した供給量は前年比+7.3%の135万7,000トン(前月+12.8%の145万6,000トン)と過去5年平均を上回っており需要は堅調だが、前年比増加幅が減速している。

11月の銅スクラップの輸入は前年比▲1.9%の16万1,590トン(前月▲15.2%の11万2,857トン)と前月からは前年比のマイナス幅が縮小。ただし、過去5年平均は下回った状態。

銅地金の輸入の急減速、スクラップ輸入の低迷を見ると中国国内の需要の回復は緩慢と見られる。

また、3期目となる習近平政権はイデオロギー重視で経済通がおらず、経済以上に体制維持に力を注ぐと考えられ、台湾問題などの対応を優先する可能性が高いことから、2023年以降の銅需要は落ち込む可能性があり、需要・価格のリスクは下向きだ。

本日は、昨日のFOMC議事録で金融引締め継続が確認されていることがドル高を進行させると見られ、調整圧力が強まる展開を予想する。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは下落、大連は上昇、豪州原料炭スワップ先物は上昇、大連原料炭価格は下落、上海鉄筋先物は小動きだった。

中国政府のゼロコロナ全面解禁を受けて経済活動再開、在庫積増しの動きが鉄鋼原料価格を押し上げている。昨日は中国政府が豪州炭輸入再開を認めたことで、原料炭需給がタイト化する、との期待が高まったことが価格を押し上げた。

これから3月頃に掛けて中国は季節的な鉄鋼製品在庫積み上げの時期に入るため、鉄鋼原料価格は上昇しやすい。

また当面は季節性に加えて、中国のコロナの終息度合いや、今回対応を失敗すると長期にわたる不動産不況に突入する可能性がある不動産業界のテコ入れ・再編策の動向に鉄鋼原料価格動向は左右されると考える。

そして長期的には徐々に鉄鋼セクターの価格動向は、インドのインフラ投資動向に左右されていくことになるだろう。

12月の中国鉄鋼業PMIは総合指数が44.3(前月40.1)と改善した。不動産セクターの資金繰り支援策やゼロコロナの解除に伴う生産活動の再開期待が高まってることが背景にある。

内訳を見ると新規受注が38.9(34.5)と改善、それに伴い生産も43.4(39.3)と改善している。政策効果が一定程度見られているようだ。

鉄鋼製品の主要用途先である住宅セクターの指標である建設業PMIは54.4(55.4)と前月から小幅に減速。中国政府が不動産業界向けの資金繰り支援策を打ち出したが、コロナの感染拡大や国内の循環的な景気減速の影響から脱していないことを示唆している。

ゼロコロナ政策の継続、不動産業界向け支援策の効果が出るまでは時間がかかると思われることを考えると、鉄鋼市場の需給は緩和した状態が続き、鉄鋼原料価格の頭を重くしよう。

ただし、在庫水準の低さもあって一定の在庫積増し需要が期待されることから、結局現在の水準で推移しやすいと考えられる。

11月の中国の鉄鋼製品の輸入は前年比+7.5%の7,454万トン(前月▲47.0%の75万2,290トン)と前年比プラスとなったが、過去5年平均を下回り、低迷が続いている。

そもそも中国国内の粗鋼生産能力が高いうえ、ゼロコロナ政策の影響で国内の経済活動が停滞していることが輸入を阻害している。今後、ゼロコロナ政策は解除となるが、感染爆発の影響で当面は生産活動は停滞すると考えられる。

11月の中国粗鋼生産は前年比+11.4%の7,976万トン(前月+17.9%の8,695万トン)と減速し、過去5年平均を下回った。中国政府は2022年の粗鋼生産を2021年実績を上回らないようにする計画。

11月の鉄鋼製品の輸出は前年比+28.2%の559万トン(前月+15.2%の518万4,380トン)と前年ベースでの伸びが加速、同じ時期の過去5年の最高水準を上回った。国内需要の回復が遅れる中で、輸出が増加しているとみられる。

11月の鉄鉱石の輸入は前年比▲5.9%の9,880万トン(前月+3.7%の9,500万トン)と前年比でマイナスとなったが、過去5年平均は維持した。

中国政府が徐々にゼロコロナ政策を見直ししていること、鉄鋼原料在庫水準の低さから在庫積増しの動きがみられているため、と考えられる。

週末発表の在庫統計は、鉄鋼製品在庫は+27万3,000トンの958万1,000トン(過去5年平均 854万5,000トン)。

鉄鋼原料は、鉄鉱石在庫が前週比▲185万トンの1億3,365万トン(過去5年平均 1億4,020万トン)、在庫日数は33.1日(▲0.5日、過去5年平均32.4日)。日数ベースでは充分だが、今後、鉄鋼製品在庫の積増しが行われることを考えると充分とは言えない。

原料炭在庫は+9万7,000トンの212万トン(146万6,000トン)、在庫日数は±0.0日の9.8日(過去5年平均 6.3日)とかなり積み上がってきた。

本日も、中国のコロナ感染拡大による経済活動停滞懸念と、その解消を目的とした大規模な対策期待のせめぎ合いの中で高値を維持すると考える。

◆貴金属

昨日の金価格は上昇。実質金利はほぼ変わらずだったが、ドル指数が下落したことで水準を切り上げた。

銀価格は金価格の上昇はあったが、昨年からの上昇が顕著だったこともあっていったん下落、PGMはプラチナが銀価格の下落で小幅に下落、パラジウムは株価上昇もあって水準を切り上げた。

金価格に対する説明力は引き続き実質金利が最も高い。しかし、米金融引締め加速によってこの構造にやや変化が見られ、実質金利で説明可能なポーションは50%を下回っている。

現状はクレジットリスクが強く意識されていると考えられることから、期間1年程度の北米CDSとリスク・プレミアム(実質金利で説明できない部分)の回帰分析を行うと、リスク・プレミアム中、600ドル程度が安全資産需要と見做され、残りがドル指数などのその他の要因、ということになる。

また、世界の情勢変化や「通貨に対する信用の低下」もあり、特に新興国で金準備を積み上げる動きが出ていることも、新たな動きといえ、金価格の上昇要因となる。

なお、この分析が機能するのは「安全資産需要が高まっている間」と考えられ、恐らく利上げが続く夏頃までは参考になるのではないか。

銀価格は、投機的な動きに価格が左右されやすくテクニカル分析が比較的有効に機能する。足下、米国での太陽光パネル設置が脱中国の中でも進展しそうな感じであること、EV車へのシフトに伴い、工業品としての銀需要の増加も見込まれることが、金銀レシオを押し上げながら銀価格を押し上げている。

ボリンジャーバンドなどを参考にすると、そろそろ金銀レシオの低下も佳境とみられるが、金価格が金融引締めの中でも高値を維持している状況下、銀価格も高止まりが予想される。

本日は、昨日のタカ派なFOMC議事録を受けて実質金利が上昇、基準価格の下落が予想されるが同時に信用リスクによる安全資産需要を高めるため、高値維持の公算。

◆穀物

シカゴ穀物市場は総じて軟調な推移となった。タカ派なFOMC議事録がファイナンシャルな面で価格を下押しする一方、穀物価格に対する説明力が高い原油価格が2営業日連続で大幅な下落となったことが材料となった。

11月の中国の大豆輸入は前年比▲14.2%の735万トン(前月▲19.1%の413万6,000トン)と回復している。

中国の大豆港湾在庫は591万9,800トンと増加はしたものの、過去5年の最低水準に近い。

今後は冬場のラニーニャ現象がアラビア半島・北アフリカ周辺に降雨をもたらしており、サバクトビバッタの大量越冬を可能にするため、2023年は穀物供給リスクが継続する可能性がある。

なお、今のところバッタの大量発生は確認されていない。

本日は、原油価格がいったん買い戻しで上昇すると見られることから、上昇を予想。

※中長期見通しは、7月・11月にリリースの商品市場為替市場動向見通しをご参照ください(有料)。

【マクロ見通しのリスクシナリオ】

・日本政府の財政規律の欠如による、実質的な日銀による財政ファイナンスにより海外からの信認が低下、円が暴落して先進国市場に混乱をもたらす場合(アジア危機ならぬ、日本危機のリスクだが経常収支黒字の間は顕在化し難いリスク)。

・ロシア暴発による核ミサイル使用、それに伴う東西の全面戦争の勃発(可能性は非常に低いリスク)。

そこに至らないまでも、NATO加盟国に対する攻撃に対して報復の経済制裁、それに対するカウンター報復が発生した場合(景気の下押し要因)。

・資源価格(電力価格を含む)の上昇による市場取引のマージンコール上昇で、マージンコールを差し入れられない市場参加者がポジションを外し、市場が機能しなくなる場合(LMEニッケルで見られたような事態が発生して市場が混乱する場合)。

追い証の負担増加に耐えられず、連鎖的にエネルギー企業の倒産が発生する可能性。

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

また、米国の金融引締めが新興国経済(特に、中東、北アフリカ、東欧、中南米など)に打撃を与える可能性(既に顕在化か)。

インフレ抑制が上手くいかず、スタグフレーション状態が長期化する場合。

・習近平国家主席の独裁体制構築による同国の景気減速リスク。台湾・尖閣を含む有事発生の懸念(リスク資産価格の下落要因となるが、日本にとってはCIF上昇で調達コスト上昇要因に)。

一連の「締め付け強化」に対する中国各地での暴動発生。

・渇水、猛暑厳冬、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足、ロシアの意図的な供給停止(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、緩やかな新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(既にメインシナリオ)。

台湾有事の発生(リスク資産価格の下落要因)。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でインフレとなるリスク。

また、再生可能エネルギーのコスト上昇で化石燃料回帰が起きる場合。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023年後半~2024年頃。

◆本日のMRA's Eye

「商品インデックス投資ウエイト変更の影響」

商品インデックスは、債券などの投資家が商品市場に投資をするために開発されたもので、予め決められた比率に従って構成されている商品先物を購入し、そこから得られるリターンを配当に回す仕組み。

しかし、近年では商品インデックスに連動したETFなども上場されており、株式市場の資金も商品市場に流入しやすくなっている。

よく商品価格が上昇すると、「投機資金が流入して価格が上昇した」という説明を目にすることがあるが、投機取引を目的とする市場参加者が現物市場で現物を購入することはあり得るが、現物を必要としない投機資金は基本的に商品先物市場で取引を行うため、「証拠金」という形で流入するのが一般的である。

しかし、投機資金は売るための現物を保有しないことから、スクイーズのリスクを回避するため商品先物市場で取引を行う場合には、まず、買いから入るのが一般的だ。そのため、投機資金が商品市場に参入した場合には、価格が上昇しやすいと整理して良い。

通常、11月下旬に代表的な商品インデックスはどの商品に投資するかの「ウェイト」見直しが行われる。投資ウェイトの見直しは、市場規模(生産量)、パフォーマンス(騰落率)を考慮して決まる。

市場で最も取引されている商品インデックスは、Bloomberg Commodity Index(旧Dow Jones AIG Commodity Index)、とS&P Goldman Sachs Commodity Indexだろう。

Goldman Sachs Commodity Indexは基本的には順張りの投資を行う商品で、世界生産量の時価総額の加重平均を基礎あり、ドルベースの過去5年の総生産量の時価総額の加重平均を基礎として決定され、市場規模の大きな商品の投資比率が上昇する。

結果的にエネルギーへの投資比率が高くなる傾向が強く、来年のセクター別の投資ウェイトは以下の通りとなる見込み。GSCIの投資規模は大きいため、エネルギー価格の上昇要因となるが、その他の殆どの商品への投資比率が低下するため、価格の下落要因となる。

2023年投資ウェイトエネルギー 61.4%(前年 53.48%)農産品 17.98%(20.48%)畜産品 5.86%(7.36%)工業金属 10.58%(12.71%)貴金属 4.12%(5.97%)

次にBBGIは、逆張りの投資を行うため基本的に比率は毎年同じようなシェアになるように調整される。即ち、他と比較して割高だった商品への投資シェアは低下し、逆は上昇するということだ。投資ウェイトは以下の通り。

2023年投資ウェイトエネルギー 29.82%(前年 29.87%)農産品 29.60%(29.60%)畜産品 5.33%(5.06%)工業金属 15.48%(15.95%)貴金属 19.75%(19.45%)

投資シェアが引き上げ有られる商品は、WTI、亜鉛、銅、アルミ、生牛などでありこれらの商品には上昇圧力がかかることになる。一方、投資比率を引き下げられたのはBrentコーヒーであり鉛は投資比率がゼロになった。これらの再配分は1月上旬に行われるため、この間の価格変動要因となる。

恐らく、脱炭素の流れが強まり、米中の対立が強まる中では、再び長期的な投資対象として商品分野がフォーカスされる可能性は高い。実際、リーマン・ショック以降、デスクをクローズしていた投資銀行が、再びコモディティ・デリバティブのトレード&セールスのデスクの拡充を始めている。

通常、投資銀行が一度撤退した市場に再度参入する場合は、少なくとも10年程度は市場が拡大することを想定して行うことが多い。この商品インデックスが開発されたころは債券や投信という形で投資が行われてきたが、今は株式上場投信(ETF)が複数開発され、より投資が容易になっている。

中国がこの市場に参入してから資源価格は高騰したが、脱炭素やインドの近代化向けの需要増加で同じような価格高騰が起きる可能性は低くないと考える。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について