FOMC控えポジション調整主体でまちまち

- MRA商品市場レポート

2022年9月20日 第2286号 商品市況概況

◆昨日の商品市場(全体)の総括

「FOMC控えポジション調整主体でまちまち」

【昨日の市場動向総括】

昨日の商品価格はまちまち。エネルギーは液体燃料価格が上昇したが、ガス・石炭などの発電燃料はやや軟調な推移、工業金属は下落後上昇、穀物はエネルギーに連れる形となり、その他農産品は高安まちまちだった。

市場参加者は明日結果発表となるFOMCを見極めたいと考えていると思われ、恐らく昨日はポジション調整的な取引が主体だったと考えられる。

現在、世界経済は減速傾向にありその中でも余り沈静化の見られないインフレを、いかに調整するかの綱引きとなっている。

インフレを抑制するための利上げ加速は景気を急速に悪化させるリスクがあるが、少しでも手を緩めると再びインフレが加速する可能性があるため、将来のリセッションリスクを取りつつも金融引締めをせざるを得ない状況。

インフレに対する対応が遅れるとその後の痛みが大きくなる、とよくいわれるがその通りの展開になっている。

市場動向に直接関係ないが、昨日エリザベス女王の国葬が営まれた。多くの国家元首・皇族・王族が参列した。

【本日の見通し】

本日は目立った手がかり材料に乏しい中、明日のFOMCの結果待ちでポジション調整の取引が主体になると考えられ、総じてレンジワークになると予想する。

【昨日のトピックス】

昨日発表された米ホームビルダー協会住宅市場指数は46と9ヵ月連続で悪化し、過去最長の悪化継続となった。

足下の一戸建て販売は54とまだ閾値の50を上回っているが、先行き見通しは46(前月47)と閾値の50を下回り、購買見込み客足指数も31(32)と低水準である。

今後、金融引締めが加速する可能性が高いことを考えると、さらに悪化する可能性は高い。なお、住宅市場の減速、価格の下落がCPIの寄与度が大きい帰属家賃に反映されるまでは数ヵ月~1年の時間差があるとされる。

現在CPIは高水準であるが減速する可能性は高い。ただし前年比マイナスまで減速するとは考え難く現在の高い物価水準は維持されることになろう。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は続伸した。ドルが米景気の先行きが意識される中でやや下落したことを受けて買い戻しが入った。

ただし、このコラムでも主張しているように昨年景気はピークアウト、徐々に生産が時間差を以て回復するなかで下押し圧力が高まっている状況で、典型的な「景況感転換時」に見られる相場展開となっている。

今後はOPECプラスがどれだけ減産してくるか、に焦点が移ることになるが減産による価格下支え効果はそれほど大きく無いと考える。

前回コロナ・ショック時以降の価格上昇は、

1.大規模経済対策で景気が回復基調にあったこと2.想定よりもかなり早くワクチン開発に成功し、経済活動が早期に回復したこと2.減産を渋っていたロシアをサウジアラビアが押さえ込み、OPECプラスが大幅減産を成功させたこと

が価格上昇に寄与した。

しかし今回は景気が減速する局面であり、3.が達成できたとしても効果が減じられ、最終的にはOPEC諸国が外貨獲得競争に陥り、OPECプラスが増産に踏み切るという展開はありえる。この場合価格は大きく下落することが予想される。

価格は供給よりも需要の動向、景気動向が左右するため、最大消費国である米国が強い意志を持って金融引締めを継続している以上、基本的に価格は中期的に下落すると予想される。

現在の「原油価格の実力値」の指標である「BrentとUralの平均値」は80.38ドル(前日比±0.0ドル)、Brentの実力ベースとの価格乖離は11.39ドルと拡大。

なお、引き続き脱ロシアの動向が価格に影響を与えることも間違いがない。G7はロシア産原油に上限価格を設定し、上限を超える石油の海上輸送に保険会社が保険を提供することを禁止する方針を決定した。

これによってロシア産原油は回避されることになるが、そうなるとその他の原油価格が代替品需要で上昇することが予想される。

具体的にはマーカー原油で言えば、BrentやWTI、ドバイの価格に上昇圧力が掛ることになるだろう。しかし、エネルギーの安定供給に指標がでる場合は例外としている。

しかし、こうした良いとこ取りをロシア側が認めるかどうかは不透明であり、ロシアとの取引を断絶していない中立国(中国やインド、OPECプラスメンバーである中東諸国など)経由で西側諸国が原油を購入するルートはまだ残ると考えられる。

今後の比較的短期的な見通しは以下の通り。現在は3.の状態にある。しかし、エネルギー不足に喘ぐ欧州がロシア産原油を容認する動きがみられ始めており(ギリシャ沖での「瀬取り」も然り)、4.に移行する可能性が出てきた。

この場合、BrentとUralのスプレッドが縮小することになり、Brent価格の下げ要因となる(逆にUralは上昇)。

<シナリオ別原油価格見通し>

1.ロシア・ウクライナ情勢沈静化せず、ロシアの原油が半分程度市場に出てこず、非OPECプラスも増産しない Brent 110-140ドル

2.戦闘状態が継続し、欧州をはじめとする西側諸国がロシア原油を段階的に禁輸とし、それが実行される(ないしはOPECプラスの減産)Brent 85-110ドル

3.1.ないしは2.の状態で産油国(非OPECプラス)が増産するBrent 80-110ドル

4.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 75-105ドル

5.4.の状態で産油国(非OPECプラス)が増産するBrent 75-100ドル

6.ロシアがウクライナから撤退Brent 85-100ドル

7.6.に加えて産油国(非OPECプラス)が増産するBrent 65-90ドル

(ここから先は比較的中・長期のシナリオ)

8. 脱ロシア完了(西側諸国+OPECで完全にロシア産原油代替可能の場合)Brent 60-90ドル

9. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)Brent 40-60ドル

※産油国の増産は、鍵となるイランで130万バレル、ベネズエラで50万バレル程度を想定している。

※上記価格レンジは市場動向を反映して、逐次微修正している。

長期的な視点では、基本的には下りのエスカレーターに乗る中で、供給面の材料が価格を高止まりさせる、という見通し。

2024年以降は、現在のインフレ抑制がどの程度進むか、脱ロシアがどのような形で収束するか、に依拠するためまだなんともいえないところ。

現在~Q422 需要の伸び減速・供給制限継続・金融引締め継続(↓) 想定よりも早くリセッション入りした場合(↓↓) Q422~Q123 需要の伸び減速・供給不足期 (↓) グローバル・リセッションの場合 (↓↓)Q323~Q423 需要減速底入れ・供給回復期 (→)2024年以降 需要回復・脱ロシア進捗(非OPECプラスの増産) (↑)

※矢印の向きは価格の方向性。

本日は、目立った手がかり材料に乏しく、明日のFOMCの結果待ちで、軟調地合の中もみ合いを予想。

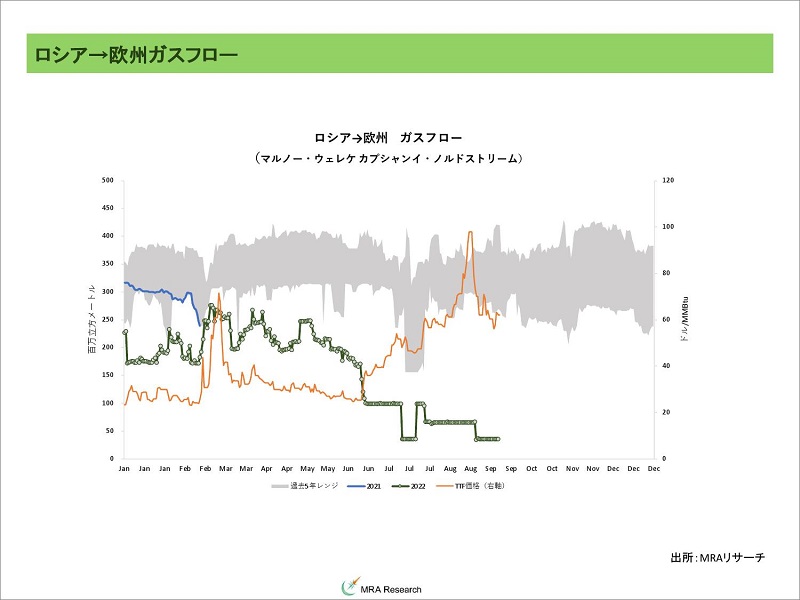

◆天然ガス・LNG

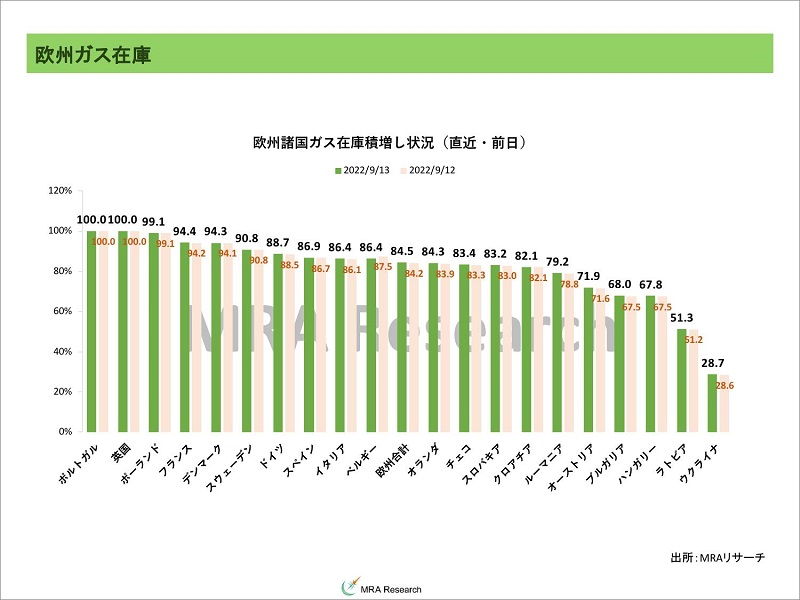

欧州天然ガス先物価格は下落した。欧州当局の価格上昇抑制策(消費量の▲10%~▲15%の削減、エネルギー会社の国有化、市場への介入の検討など)とガス在庫の積増しが過去5年平均まで進捗していること、そもそもインフレ抑制のために金融引締めが行われており、欧州景気の先行きが懸念されていることが価格を下押しした。

この流れのまま、ロシアのガス供給も停止せず、米国からのガス輸出が11月以降に回復するならばガス枯渇のリスクはかなり低下した。

しかし気温は月末に掛けて低下する見通しであり、ガス在庫の水準が低い米国の供給が増加するとは考え難く、ロシアも「この冬が勝負」と考えている可能性は高く、ガス供給が止まる可能性が高いことを考えると、まだ冬場の価格上昇リスクは排除できない状況。

なお、欧州全体の在庫水準が95%まで積み上がった場合、仮にロシアのガスが現状の▲80%でLNGの輸入が現状程度であれば、100日程度で在庫が払底、▲100%であれば90日であり、まだガス供給への不安は拭い切れていない。

欧州の先物市場で取引をしている市場参加者は、価格高騰と高変動性に伴うマージンコール(証拠金)の引き上げを受けて市場参加者の資金繰りが極端に悪化しており、クレジット・クランチに繋がるのではないか、との懸念が広がっている。

ただし、取引所に当局が介入して価格をゆがめた場合、その市場で取引する参加者が減少して、市場が機能不全に陥るリスクがある。

また、実勢と乖離して電気やガスの市場価格を変更した場合、価格上昇による需要減少が起きず、却ってエネルギー不足が発生するリスクも高まることになる。

フォンデアライエン委員長は、欧州が購入しているLNGの指標をTTFからJKM(など)に変更することも主張している。パイプライン経由ベースのTTFとLNGでは市場が異なる、という主張のようだ。

脱炭素も、脱ロシアも全て欧州の理屈で進められ、昨年からの大混乱を招いているが、ウクライナ情勢などと合わせて考えると、欧州の理屈としては極東も応分の協力は不可避、ということなのだろう。

これにより、TTFの価格は下落し、JKMが上昇する可能性が出てくる。しかし、指標を変更したとしても、この冬の供給リスクは変わらない。

ガス価格の下落があるとすれば冬場を乗り切り、かつ、景気の循環的な減速が見込まれる来年の春頃になるのではないか。

このときの状況によるが、ゴールドマンなどは、TTFは今年の春先に付けた100ユーロ程度まで、JKMは20ドル程度までの下落を想定している。

しかし恐らく来年の冬も程度の差こそあれ同様の供給懸念は継続するため、この価格に下落するのはロシアの代替調達とLNG受入インフラの整備が必要条件であり、材料不足と考える。

なお、ロシア安全保障理事会でメドベージェフ副議長(議長はプーチン大統領)が欧州のガス価格が年末までにスポットで5,000ユーロ/1,000立方メートルに達する可能性がある、と発言している。

TTFベースに換算すると474ユーロ/Mwh、JKMに換算すると137ドル/MMBtu。これはロシアが今後もガスを供給するつもりがないことを示唆している。

欧州は猛暑、渇水、渇水に伴うエネルギー輸送能力の低下、水力不足による冷却水の不足で原発の稼働が低下していること、風力低下などのエネルギー不足に喘いでおり、ロシアのガス供給停止は欧州域内に、「我々の生活を犠牲にしてまでロシアを制裁する必要はないのではないか」という世論を形成しやすい。

※週次(原則金曜日)の更新となります。

LNGの輸入は高水準だが、輸入キャパシティ一杯まで輸入が行われている国も多く、仮に本当にロシアのガス供給が停止した場合、ドイツはLNGでの輸入手段を持たないため2ヵ月半で在庫が尽きると予想されている。

域内最大の消費国であるドイツはガス供給に関し、早期警告、警報、緊急の3段階を設置しており、今は警報のレベル。

仮に緊急(Emergency)となった場合、病院や家庭など向けの供給を優先することになるため、企業活動が停止するリスクが高まることになる。

また、ドイツ政府はガス国内大手の国有化を検討、企業破綻を回避して夏冬のシーズンに供給懸念が顕在化しないよう手を打ち始めた。

ドイツはLNGのターミナルを持たないため、少なくともあと数年は以下の対応が必要になる。

1.域内供給の増加2.その他の熱源の利用(風力、太陽光含む)3.需要の削減

また、ガス供給の不足が原料としてのガス供給不足につながり、化学製品の供給途絶を通じて世界のサプライチェーンに影響を及ぼすリスクは小さくない。

化学世界最大手のBASFは緊急時には原料用のガスを一般消費用に開放する方針も表明している。

現在の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.LNGターミナル・ガス田の不慮の停止3.西側消費国に対するロシアの嫌がらせ(価格の上昇要因)4.景気減速(価格下落要因)5.気象状況(今のところ需要増加で価格上昇要因)6.季節要因7.そもそもの在庫不足(在庫積増しバイアスで価格上昇要因)

「脱ロシアの供給ソースの完全確保」が出来るまではスポット価格は高い水準を維持、脱ロシア完了後は下落、というのがメインシナリオとなる。

現在、2.に関して、米Freeport社のLNGターミナル火災による輸出停止リスクが顕在化している。再開予定は11月上旬から中旬。

3.は欧州・日本で顕在化している状況で、4.のリスクも高まっている。

5.に関しては、今年の冬一杯、ラニーニャ現象が継続する見通しであり(米NOAAは9-11月が91%、2023年1-3月に54%を予想)しばらく気象状況はガス価格にプラスに作用することが予想される。

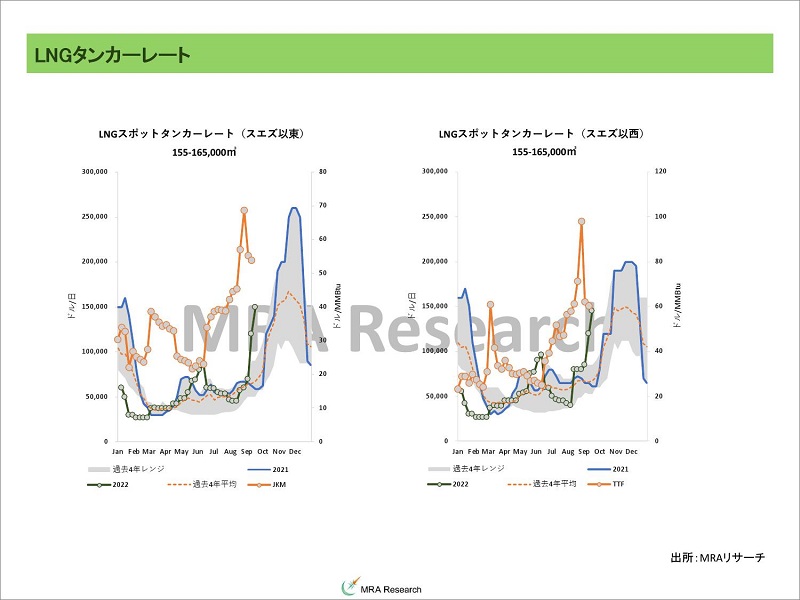

LNGのタンカーレートはスエズ以東・以西とも急上昇しており、冬場に向けた調達が本格化していることを示唆している。なお、タンカーレートの上昇タイミングは例年よりも早い。

※週次(原則金曜日)の更新となります。

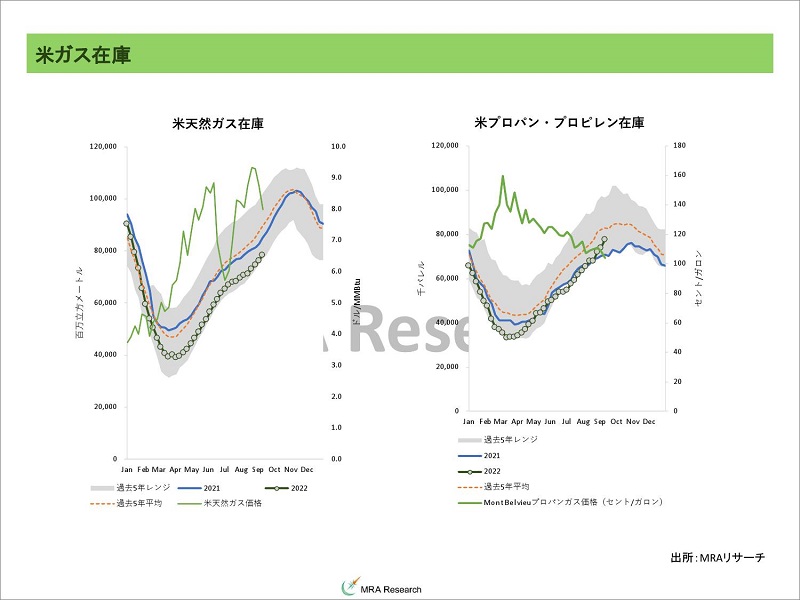

米国天然ガス先物はほぼ変わらず。鉄道ストライキの回避で急落したが、米国の在庫水準が低い状態に変わりはなく、下落局面では買いが入り、底堅い推移となった。

※週次(原則金曜日)の更新となります。

JKM先物はほぼ変わらず。欧州ガス価格の下落を受けて下落した。しかし期先の価格は40ドルを超える水準を維持しており、依然水準は高い。市場参加者は構造的な需給タイト化の状況がまだ数年続くとみているようだ。

世界的な構造的ガス不足は景気の急減速や冷夏・暖冬がない限り簡単に解消するものではないため、結局、夏場~冬場にかけての価格リスクはこの状況においても上向きとなる。

中国の8月の天然ガス輸入は前年比▲15.2%の885万トン(前月▲6.9%の870万トン)と前年比での減少幅が拡大はしたが、過去5年平均を上回る水準を維持した。

中国の国としてのガスへの転換は進んでいるが、ロックダウン後の経済活動の回復が遅れていることを示唆している。また、中国国内の天然ガス生産が増加していることも輸入の伸びが鈍化している背景にある。

中国の天然ガス生産は7月時点で+8.2%の170億6,000万立方メートル(前月+0.5%の173億立方メートル)と、伸びが鈍化しているが過去5年の最高水準だった前年を上回っている。

※中国のガス統計は、データソースや単位換算で数値が一致しないことがあります。予めご容赦ください。

サハリン2中長期的な観点では以下の2点が強く意識すべきリスクとなる。

1.ロシアが契約を一方的に履行しない場合はスポット市場で調達せざるを得ず、その場合は調達コストが3倍~4倍に上昇し、コスト増加は1兆円/年を超える

2.仮に契約が継続したとしても欧米からのメンテナンスのための部品がなければ、LNGプラントの稼働が困難になり、生産量が自然に減少してしまう

9月11日時点の日本の発電用LNG在庫は240万トン(前年同月末246万トン、2017~2021年平均194万トン)と減少。まだ過去5年平均を上回っているため「足下の」在庫は充分。

しかし欧州と同様で、冬場のフローの確保が重要になる。日本の場合長期契約の比率が高いため問題ないと考えるが、欧州・ロシア情勢次第でロシアが嫌がらせをしてくる可能性は排除できない。

9月5日-11日のLNGトレードは714万トン(先週682万トン)と増加、スポット取引のシェアは22%(前週25%)と低下した。

スポット需要は日中台韓で増加(+20万トン)、主に日本の輸入増加によるもの。ただし欧州の輸入が合計▲40万トン減少したことがスポット調達の比率を低下させた。ターム契約は日中台韓の調達が増加している。

本日は、欧州の在庫積み上がりと景気減速で「やや」ガス価格に下押し圧力がかかるが、下がったところでは買い意欲も旺盛とみられ、結局底堅い推移に。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の数値を使用している。 1トン=1,360立方メートル 1BCF=28百万立方メートル 1Gwh=10.55百万立方メートル=1,055万立方メートル 1Mwh=10.55千立方メートル

◆石炭

豪州石炭スワップはほぼ変わら。競合燃料である欧州ガス価格が高値を維持したことから。

欧州の石炭輸入・石炭生産とも顕著に増加はしていない。一方で豪州炭の輸出は回復はしたものの過去5年レンジを下回っており、恐らく足下の価格上昇はガスとある意味同様だが、供給ソースの不足が影響しているとみられる。

この場合、景気が減速する、ないしは冬場が終了、ないしは暖冬の時に価格は下落することが予想されるが、需要のピークである冬はまだ始まってもいない。

8月の中国の石炭輸入は原料炭・燃料炭合計で前年比+5.0%の2,945万6,000トン(前月▲22.1%の2,352万3,000トン)と急回復し、過去5年平均を上回った。

価格水準は高いが、国内の供給が低迷している、ないしはロシアを支援するために輸入を増加させていると考えられる。

7月の中国の石炭生産は、前年比+18.6%の3億7,266万トン、1,202万トン/日(前月+17.4%の3億7,931万トン・1,264万トン/日)と、生産は前年比では高い水準を維持したが、海外からの輸入がほぼ不用になる政府目標(1,260万トン/日)は下回った。

中国の国内生産増加で輸入需要が減少していたが、ロックダウン解除や夏の気温上昇を受けて発電向けの需要が増加したためと考えられる。まだ中国の主力熱源は石炭である。

現在は中国国内と海上輸送炭市場は分離しているが、中国が経済対策を実行し、冬場のリスク回避姿勢を強めた場合、海上輸送炭市場に影響を及ぼすリスクは無視できないだろう。

※週次(原則金曜日)の更新となります。

現在、ロシア炭を西側諸国が使うことは(建前上)できないため、いわゆるコストカーブの「低価格帯」がごっそり抜け落ちた形となっている。そのため、ロシアを抜いた需給バランスが豪州炭価格を押し上げている状況であり、ロシアの石炭輸出も週次ベースで減少を続けている。

期先の価格をみるに、2022年初の限界生産コストは125ドル程度だったが、これが300ドル程度まで上昇してしまった。これが解消するには需要の減少か、鉱山生産の増加が必要条件となる。

恐らく景気が減速するなかで石炭需要も減少が見込まれるものの、「脱ロシア」を進める中では高カロリー炭の需要は継続する見込みであり、かつ、欧州は石炭活用に舵を切っていること、欧州がこれまで行ってきた脱石炭への強制的な取組みにより、供給能力は制限されていることから、下がっても250ドル程度が基準となってしまう。

需給ファンダメンタルズの前提条件が変わってしまった、ということだ。

仮にロシアへの制裁が解除されれば、下落時の価格は300ドルではなく、125ドル程度になるが、当面それは見込み難い。

異常気象に伴う事故も多く、少なくとも今年の冬のピークシーズンの間は流動性リスクが高い状態が続きそうだ。

本日は、ガス価格が調整したとは言え高値を維持する見込みであり、供給面の状況改善もまだ見られないことから、石炭価格は高値維持の公算。

この冬が終了した場合、基本は景気減速とラニーニャ現象収束(期待)を受けた需要の減少で下落すると見ているが、ラニーニャ現象は54%の確率で、1-3月も継続の見込みであり、下落があるとすれば4月以降か。

◆非鉄金属

LME非鉄金属価格は下落後上昇した。基本的に昨日はドル指数動向をフォローする動きとなったが、引けに掛けて株価が上昇してリスクテイク意欲が回復、水準を切下げて引けた。

今後の非鉄金属価格動向は、短期・中期・長期で分けて考える必要がある。

短期的には、米金融引締め長期化観測が強まっていること、中国の電力不足やロックダウン、洪水・地震、足下の欧州のガス価格の下落による生産回復期待の影響で軟調な推移になると考える。

ただし同時に、中国政府の経済対策と、電力不足による金属供給減少が価格を下支えすると予想する。

短期的に非鉄金属価格が上昇するには、

1.中国の経済活動が回復すること(必要条件)

2.株価が上昇すること

3.期待インフレ率が上昇すること

が必要となるが、現在、1.は中国の重要統計をみるに回復基調にあり、2.3.が満たされていない。

この状況を勘案すると、やはり上値は重く、公共投資の実施期待が価格をある程度下支えする程度に止まるのではないか。

中期的には景気の循環によって、恐らく来年のQ223~Q323あたりが景況感の底になると考えられ、当面調整圧力が掛かることになる。

ただし、世界景気が在庫の投資循環サイクル通りに起きるのであれば、特段政府が対策を行わなかった場合(自然体の場合)、景気後退入りはQ323からとなるため、Q323~Q423が景気の底になる可能性も否定しない。

この場合はQ124~Q224に回復基調に戻る展開が想定される(欧米の調査機関はこちらのシナリオを支持しているところが多い)。

2023年は最大消費国である中国で「財政の崖」が発生するリスクがあるため、いずれにしても2023年の価格のリスクは下向きである。

長期的には脱炭素、脱ロシア、中国・インドの「W人口ボーナス期」入り、といった材料を考えるとやはり鉱物資源需要は増加し、価格には構造的な上昇圧力が掛かると考えるのが妥当だろう。

来年後半から再び長期的な上昇トレンドに入ることになると予想している。

ただしその価格上昇の発射台となる価格が、例えば銅で6,000ドル台になるのか、7,000ドル台になるのかは、今年から来年に掛けての中国の景気減速度合いに依拠するため、まだなんともいえない。

本日は、米国のFOMCを控えて様子見気分が強いが、成都のロックダウンが解除されたことで経済活動が再開するとの期待から、底堅い推移を予想。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは下落、大連先物は上昇、豪州原料炭スワップ先物は変わらず、大連原料炭価格は下落、上海鉄筋先物は上昇した。

成都のロックダウンが解除され、経済活動が再開するとの見通しから在庫積増しの動きが強まったため。

中国の不動産セクターは低迷しており、恐らく人口動態的に中長期的に成長ペースが鈍化する可能性は高い。

直近発表された不動産販売・開発などの統計は同国の不動産市場が回復していないことを示唆している。不動産セクターが不調だと中国地方政府の重要な財源である不動産関連収入が減少するため、何らかの対策を行わなければ、中国経済がスパイラル的に悪化する可能性が出てくる。

この状況で不動産セクターのテコ入れをすることは非常に議論が割れるだろうが、現状は対策実施は不可避の状況と整理するのが適切だろう。

なお、中国政府は不動産業を救済するよりは信用不安の拡大にならないよう、金融機関の支援(資本注入)を優先すると考えられ、リーマン・ショックのような信用不安の連鎖的な拡大リスクは「今のところ」回避できると見ている。

基本は鉄鋼製品価格で説明可能なブレーク・イーブン価格程度までの下落はあろうが、相場がオーバーシュートすることも多いため、その場合、期先の価格が参考になる。足下、鉄鉱石では80ドル程度、原料炭は230ドル程度となる。

本日は、中国のロックダウン解除の動きもあり、上昇余地を探る動きに。

◆貴金属

昨日の金価格は上昇した。実質金利が上昇したことが基準価格を大きく押し下げたが、リスク・プレミアムが上昇したことが価格を押し上げた。

銀は金銀レシオが低下していたためやや割高感が出ていたことから小幅下落、PGMは株価の上昇を受けて水準を切り上げた。

金の基準価格は▲22ドルの956ドル、リスク・プレミアムは+23ドルの720ドル。

仮に過去5年平均程度にリスク・プレミアムが回帰するとすれば240ドル程度が現在の平均であるため、あと▲450~▲500ドル程度の下落余地があることになり、金価格は1,300ドルを割り込む可能性が出てくる。

ETFの管理残高と金価格の間には高い相関性が見られるが、過去10年のデータを元にするとここまでの下落の場合、現在のETFの管理残高の凡そ3分の1に当たる金が流出する必要が出てくる。

荒唐無稽なレベル、と思われるかもしれないが2016年のETFはこの水準であり、このときの金価格は1,100ドル台だったことを考えるとない話ではない。

大規模プレイヤーの金市場からの退場は、ETFの他、各国中央銀行の金準備売却のいずれかとなるが、後者が戦争や制裁による国の資金繰り悪化で金を売却せざるを得ないときに恐らく限定されることを考えると、引き続きETFの動向は重要。

なお、足下、金価格に対して説明力が高いのは期待インフレ率であり、金融政策動向、原油価格動向、QTの動向が影響していることが分かる。

Q422の弊社予想原油価格を元に期待インフレ率・金価格の推定を行うと1,640ドル程度が予想され、金融引締めがあっても下げ余地は比較的限定されることになる。

しかしこの水準は既に目前に迫っており、これまで説明力が高かった期待インフレ率単体での分析は、再び機能しなくなる可能性が出てきた。

銀価格はバイデン大統領が太陽光パネル計画を発表する前の水準まで低下していたが、コロナ前の15~20ドルのレンジに戻ったようだ。

1.太陽光パネルの設置は歳入歳出法(インフレ抑制法)成立で今後も増えること(2030年までに9億5,000万枚の太陽光パネル設置)

2.IOTの進捗によって銀の需要は構造的な増加が続くと考えられること

からレンジは切り上がっていると考えられる。上記の期待インフレ率を元にした分析の結果、金価格は2023年1,640ドル程度になると予想されることから、金銀レシオを仮に90倍とすれば、銀価格は18.2ドル程度となる。

仮に金のリスク・プレミアムが剥落して1,300ドルまで下落すれば、銀価格は14.50ドル程度までの下落余地があることになる。

本日は、明日のFOMCの結果発表待ちで現状水準でのもみ合いになると予想する。

◆穀物

シカゴ穀物市場はまちまち。トウモロコシと大豆は原油価格が上昇したことを受けて、ほぼ、それに追随する動きとなって上昇した。

小麦もほぼトウモロコシと同様の動きだったが、ロシアの農業市場研究所が2022年の小麦生産見通しを+200万トン上方修正し、9,900万トンとしたことで需給緩和期待が広がったことが引けに掛けて価格を下押しした。

トウモロコシは米国ではその需要の4割がエタノール向けであり、輸送燃料に用いられている。そのため、これまでは景気と価格が連動しない商品だったが、この10年で「準景気循環系商品」になっている。

そのため、米国が金融引締めを行い、世界的にも景気が循環的な減速をするなかではトウモロコシを初めとする穀物価格は下落しやすい。

しかし、秋~冬にかけてのラニーニャ現象の発生もあり、さらに、夏場~冬場のラニーニャ現象発生はアラビア半島周辺に降雨をもたらし、バッタの大量越冬を可能にするため、2023年にかけて穀物供給リスクが来年まで継続する可能性があること、ロシア・ウクライナの穀物輸出が継続する保証はないことから、中・長期的なリスクは引き続き上向きと考えている。

本日は、原油価格がFOMC待ちではあるが、景気の減速で軟調に推移する中、穀物価格にも調整圧力が掛る展開を予想。

※中長期見通しは、7月・11月にリリースの商品市場為替市場動向見通しをご参照ください(有料)。

【マクロ見通しのリスクシナリオ】

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

また、米国の金融引締めが新興国経済(特に、中東、北アフリカ、東欧、中南米など)に打撃を与える可能性。

・中国のゼロコロナ政策にこだわるスタンスがロックダウンを頻発させ、中国景気がハードランディングする場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

それに伴う各地での暴動発生。

・渇水、猛暑厳冬、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足、ロシアの意図的な供給指定(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、緩やかな新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(既にメインシナリオ)。

台湾有事の発生(リスク資産価格の下落要因)。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023年後半~2024年頃。

・日本政府の財政規律感の欠如による、実質的な日銀による財政ファイナンスにより海外からの信認が低下、円が暴落して先進国市場に混乱をもたらす場合(今のところ角度の低いリスク要因)。

◆本日のMRA's Eye

「金価格は高止まりか」

外貨準備は政府や中央銀行が保有する外貨建て資産だが、通常、ドル建て・ユーロ建ての各国債券、預金、金などで保有する。無国籍通貨でありその国のクレジットに関係なく換金が可能な金は、リスク分散の観点から先進国・新興国共に保有している。

金は1990年代に高利回りの米国債を購入するため、欧州の中央銀行が金を売却する動きが強まった時期があり、この時期に金価格は下落、長期にわたって低迷した。

しかしこれによって、公的機関の資産が目減りする事態となり、金の売却を制限する「ワシントン合意」が締結され、金価格の低下に一定の歯止めが掛った。

さらに2000年以降は中国を初めとする新興国の経済規模拡大による金準備積み上げと、新しい商品として投入された金ETFを通じた資金流入で金の絶対水準価格が上昇した。

価格に対する説明力を見ると、金のETF取引が始まった2003年以降で見た場合、新興国の金準備水準と金価格の相関が0.77だった。先進国は金準備を減らしているため価格相関性は▲0.78とマイナス、全ての金準備と金価格の相関は0.61まで低下する。この間、金価格は上昇しているため、「先進国の金売却よりも、新興国の金買い増し圧力の方が強かった、と整理できる。

一方、金ETFの管理残高の水準との相関は0.97であり、統計的には金ETFの金価格ヘの影響が大きいことが分かる。

しかし、規模的には新興国の金準備の増加の規模が大きいため、絶対価格水準の押し上げは新興国の金準備積み上げの影響は大きかったと考えられる。

長期的な視点で見た場合、金価格は1990年代の中央銀行による金売却、ワシントン合意による金売却制限、新興国の台頭による金準備残高増加、という流れに沿って動いており、日々の値動きというよりは金価格の絶対水準は、この一連の流れで、下落→底入れ→上昇、となった。

逆に言えば、政府保有の金が増加したことで、戦争や有事発生で手元流動性の確保が必要な場合など、何かしらの理由で売却があれば大きな下落要因になるリスクは同時に高まっているともいえる。)

しかし、日々、中央銀行が金を購入・売却を行っている訳ではないため、日々の価格動向を分析するにはやはり一般投資家が積極的に用いている金ETFの管理残高の方が説明力が高いため、こちらを用いるのが適切だろう。

弊社は金価格の予想をする上で実質金利の水準を参考にしてきた。

しかし、この1年を切り出して金価格と実質金利の関係性を確認すると、相関係数は▲0.18まで低下しておりほぼ無相関の状態。ただし長期の相関性は▲0.84であり、まだ金価格動向を分析する上で実質金利の重要度は高い。

現在、価格の相関性が低下しているのは、リスク・プレミアムが高止まりしているからである。金のリスク・プレミアムと欧米の低格付・高利回り企業のCDSを比較するとほぼ同様の動きとなっており、米利上げやインフレ、戦争や米中対立といった混乱が、安全資産としての金需要を高めているためと考えられる。

現在の欧米のCDSはコロナ・ショック発生直後の水準まで拡大しており、市場が上述の様に判断し、金を物色している可能性が高い。ETFは誰でも手軽に投資が可能であるため、そういった需要を反映したものと考えられる。

しかし、仮にリスクプレミアムが平均回帰して230ドル~250ドル程度まで低下すれば、金価格は1,300ドルを割り込むことが想定される。この場合、金ETFで保有されている数量のうち、3分の1程度が流出することになる。ただ、この水準まで金ETFから資金が流出したことはあり、現在の水準からは想定し難いが、全くない話ではないだろう。

また、別のアプローチとして現在、金価格に対する説明力が高い米10年期待インフレ率をそのまま使って分析を行った場合、直近5年のデータを元に分析を行うと(直近5年の相関係数は0.88)、2023年のWTIの価格を78ドル(弊社分析による予想)とした場合、2023年の金の推計値は1,626ドルとなる。

金ETFが金保有手段として浸透する中、全てが売却される可能性は高くないこと、新興国も金準備売却を実施する要因が今とのところ見当たらないことから、リスク・プレミアム剥落による価格下落余地は限定される、と見た方が適切かもしれない。

本日からFOMCが予定されている。恐らく75bpの利上げだろうが、今後の経済見通しや政策見通しが示される中で、さらなる引き上げ観測が強まり、実質金利の上昇が基準価格を押し下げる可能性がある。この場合でもリスク・プレミアムが高止まりしそうな感じであり結局高値は維持されるのではないか。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について