景気循環系商品の下落続く

- MRA商品市場レポート

2022年8月4日 第2253号 商品市況概況

◆昨日の商品市場(全体)の総括

「景気循環系商品の下落続く」

【昨日の市場動向総括】

昨日の商品価格はその他農産品や貴金属などの非景気循環銘柄が物色され、エネルギーや非鉄金属などの景気循環系商品は水準を切下げた。

台湾有事が多少なりとも意識される中で景気循環系商品売り圧力が強まっている状況が続く中、米ISM非製造業指数が市場予想を上回る内容となり、米金融引締め加速加速が強まったことが景気循環系商品の売り材料となった。

ただし、米国の金融引締めの影響と、循環的な景気減速の影響が徐々に顕在化し始めており、想定通り景気循環系商品価格の下落圧力は強まっている状況。

当面、中国・ロシアを軸とした地政学的リスクの高まりと、欧米の金融引締めが商品市場の需給を大きく動かすことになるが、基本は循環的な景気減速に金融引締めが加わっているため基調は軟調で、政治的要因で供給が制限されるものは高値維持、という形が続くと予想される。

【本日の見通し】

本日は米国の金融引締め加速観測が強まっていること、インフレ動向のベンチマークである原油価格がドル高が進行する中で下落しており、「需給ファンダメンタルズ<金融政策要因」となりつつあるため、景況感の局面転換が起きた可能性は高く、総じて軟調な推移になろう。

本日予定されている材料となしては、ペロシ下院議長がアジアに滞在しているため、何かしら軍事面でタカ派の発言があるか否かに注目しているが、台湾を既に離れているため、それほど強く材料視はされないだろう。

【昨日のトピックス】

昨日発表された米ISM非製造業指数は市場予想を上回り、4ヵ月振りに上昇に転じた。入荷遅延指数が61.9→57.8と低下、徐々に物流のボトルネックが解消する中で仕入価格にも下押し圧力(80.1→72.3)が掛ったことで、需要が増加したことが影響した。

新規受注は59.9(前月55.6)と改善、輸出向け新規受注も59.5(57.5)と増加した。

ただ、低下は始まったものの仕入価格の水準はまだまだ高く、インフレ懸念が払拭されているわけではない。この統計を受けて、FRBの利上げ幅の拡大もその可能性が高い。

引き続き、米FRBも彼らが実施している政策が本当に正しく、インフレを抑制してリセッションも回避できる、という相反する2つの命題を同時に解決できるかどうか分かっていない。

ただ、普通に考えて両者を同時に成立させることは難しいため、やはりリセッション入りするという見通しは現時点で変更の必要はなく、景気循環系商品価格に下押し圧力が掛かり安い地合が継続することになろう。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は大幅に下落した。OPECプラスは10万バレルの増産を決め、増産見送りが大勢を占める中で売り材料となった。ただし、これまでも充分に増産ができていない中、10万バレルの増産は実質的にゼロ回答に近い。

その後、米経済統計が強めの内容になったことが金融引締め観測を強めたこと、米石油統計が弱気な内容だったこと、などから長らく維持してきた200日移動平均線のサポートラインを割り込んだことでテクニカルな売りが嵩んだ。

このレンジを下抜けしたことで、当面、テクニカルな売りが入りやすい。オプションが溜まっている95ドルが次の下値、上値はこれまでサポートラインだった200日移動平均線が意識される。

Uralなどのロシア産原油からBrentなどのその他の原油へのシフトは続いており、現在の原油価格の実力値の指標である「BrentとUralの平均値」は81.12ドル(前日比▲3.52ドル)。

昨日発表の米石油統計は市場予想比弱気な内容だった。原油は生産が横這いだったが、輸入の増加(+1.2MBD)と稼働率の低下(▲1.2%)で在庫は+4.5MBの増加となった。しかしまだ在庫日数は過去5年平均を回復していない。

石油製品生産はガソリン・ディスティレートとも減少し、過去5年平均を下回っている。クラックスプレッドが拡大しているものの、増産がままなっていない。

需要はガソリンが過去5年の最低水準を下回り、ディスティレートも過去5年平均を下回った。製品全体では国内出荷は過去5年平均を大きく下回り、レーショニング並びに金融引締めの影響が出ていることを再確認する内容。

一方、輸出は近隣のカナダやメキシコに加え、欧州向けが増加しており構造的な「ロシア産原油以外の原油・石油製品の物色」は続いており、WTIやBrentといったロシア産原油以外の原油需要を堅調にさせるだろう。

今後の比較的短期的な見通しは以下の通り。現在は3.の状態となった。想定外だったが小幅な増産にOPECが応じたことが背景。小幅な増産であるため、余剰生産能力の低下リスクも意識されなかったようだ。

結局、米国の増産が需給緩和には必要になってくるが、ヒト・モノの確保が困難なこと、クラックスプレッドが空前の水準に達しており、増産せずとも利益が確保出来ること、脱炭素派の強い牽制の動きを受けて製油所のキャパシティの拡大にも慎重になっていることから、なかなか増産が始まらない。

ややうがった見方かもしれないが、環境面に厳しくオイル・メジャーを目の敵にしてきたバイデン大統領率いる民主党が「中間選挙で敗北した後に」増産に転じるのではないか。

<シナリオ別原油価格見通し>

1.ロシア・ウクライナ情勢沈静化せず、ロシアの原油が半分程度市場に出てこない Brent 120-150ドル

2.戦闘状態が継続し、欧州をはじめとする西側諸国がロシア原油を段階的に禁輸とし、それが実行されるBrent 95-120ドル)

3.1.ないしは2.の状態で産油国のいずれかが増産する(規模による)Brent 85-115ドル)

4.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 90-115ドル

5.4.の状態で産油国のいずれかが増産する(規模による)Brent 75-110ドル

6.ロシアがウクライナから撤退Brent 95-120ドル

7.6.に加えて産油国のいずれかが増産する(規模による)Brent 75-110ドル

(ここから先は比較的中・長期のシナリオ)

8. 脱ロシア完了(西側諸国+OPECで完全にロシア産原油代替可能の場合)Brent 60-90ドル

9. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)Brent 40-60ドル

※産油国の増産は、鍵となるイランで130万バレル、ベネズエラで50万バレル程度を想定している。OECD諸国の戦略備蓄130万バレル放出は半年の時限付。

※上記価格レンジは市場動向を反映して、逐次微修正している。

長期的な視点では、以下のような流れが想定される。基本的には下りのエスカレーターに乗る中で、供給面の材料が価格を高止まりさせる、という見通し。

2024年以降は、現在のインフレ抑制がどの程度進むか、脱ロシアがどのような形で収束するか、に依拠するためまだなんともいえないところ。

現在~Q422 需要の伸び減速・供給制限継続・金融引締め加速(↓) 想定よりも早くリセッション入りした場合(↓↓) Q422~Q123 需要の伸び減速・供給不足期 (↓) グローバル・リセッションの場合 (↓↓)Q323~Q423 需要減速底入れ・供給回復期 (↑)2024年以降 需要回復・脱ロシア進捗(非OPECプラスの増産) (→)

※矢印の向きは価格の方向性。

本日は、長らくサポートラインだった200日移動平均線を下回ったため、まずは買い戻しでこの「レジスタンスライン」を試す動きになると考える。

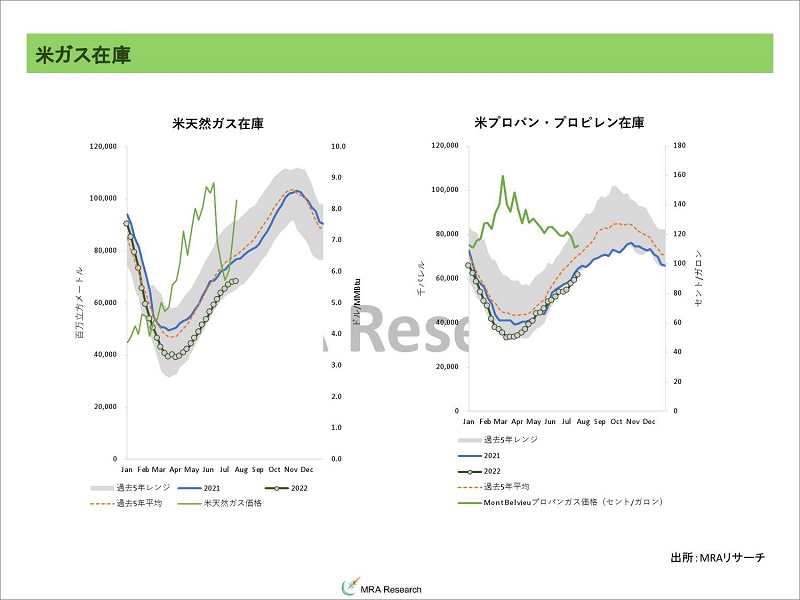

◆天然ガス・LNG

欧州天然ガス先物価格は下落した。在庫積み上げが進捗していることや、爆発事故で停止していたFreeportの稼働が10月に再開する見通しとなったこと、価格上昇に伴う需要減少、いわゆるレーショニングが起きていることが材料。しかしそれでもTTFの価格水準は高い。

ロシアのガス供給停止は、今回のガス供給制限で欧州域内に経済的な不利益を発生させ、「我々の生活を犠牲にしてまでロシアを制裁する必要はないのではないか」という世論を形成するのが目的と考えられる。

ロシアに対する制裁の影響でタービンの1部がロシアに返却されていない、という技術的な問題もあるが嫌がらせの色彩の方が強い。

EUの一部では、原油に対する保険禁止の規制を緩和する動きがみられており、ロシアの「嫌がらせ策」は奏功しているといえる。そのため、少なくともウクライナでの戦闘が続き、それに対する制裁が続く以上、ガスを「武器」として使い続けるだろう。

※週次(原則金曜日)の更新となります。

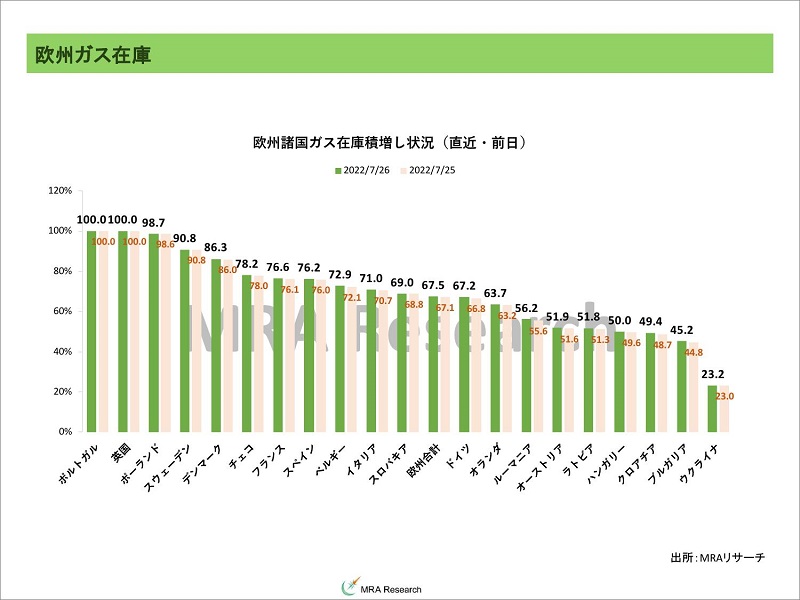

欧州全体のガス在庫は8月1日時点で70.2%(前日69.3%)と増加した。

LNGの輸入は高水準だが、輸入キャパシティ一杯まで輸入が行われている国も多く、仮に本当にロシアがパイプライン供給を▲80%減らし続けた場合、単純計算で、来年2月初には欧州の天然ガス在庫は枯渇することになる。

もちろん冬が暖冬・厳冬になればこの限りではない。

域内最大の消費国であるドイツはガス供給に関し、早期警告、警報、緊急の3段階を設置しており、今は警報のレベル。

仮に緊急(Emergency)となった場合、病院や家庭など向けの供給を優先することになるため、企業活動が停止するリスクが高まることになる。

ドイツはLNGのターミナルを持たないため、少なくともあと数年は

1.域内供給の増加2.その他の熱源の利用(風力、太陽光含む)3.需要の削減

によってガス在庫を積み上げるしかない。

域内の電力供給が一番に取り上げられて報じられているが、ガス供給が充分ではない場合、世界最大の総合化学メーカーである独BASFなどの化学セクターへの影響は小さくなく、場合によると化学製品の供給途絶を通じて、世界経済に大きな打撃となる可能性も否定出来ない。

BASFは緊急時には原料用のガスを一般消費用に開放する方針も表明している。

こうなると恐らく原発を早期に稼働させる必要が出てくる。ドイツに関して言えば、メルケル政権時代に原発廃止の方向性が強く打ち出され、現在の稼働は過去5年平均の半分程度である。

原発の稼働が仮に過去5年平均程度まで回復すれば、同国のガス発電のシェアを、机上の計算では半分に減らせることになる。

最早、この選択を排除して脱ロシアを考えることは相当厳しい状況にいるといえるだろう。

現在の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.LNGターミナル・ガス田の不慮の停止3.西側消費国に対するロシアの嫌がらせ(価格の上昇要因)4.景気減速(価格下落要因)5.気象状況(今のところ需要増加で価格上昇要因)6.季節要因7.そもそもの在庫不足(在庫積増しバイアスで価格上昇要因)

日々これらに関わる材料が処理されて価格が動いているが、欧州が脱ロシアを進める方針に変わりはなく、スポットのガス調達を増やして調達構造を変化させる見通し。

「脱ロシアの供給ソースの完全確保」が出来るまではスポット価格は高い水準を維持、その後は下落、というのがメインシナリオとなる。

現在、2.に関して、米Freeport社のLNGターミナル火災による輸出停止リスクが顕在化、3.も欧州・日本で顕在化している状況で、4.のリスクも高まっている。

また、5.に関して欧州で記録的な熱波となっており、さらに厳しい状況に陥っている。欧州は冷房設備を持たない地域も多く、これによって電力消費量が大幅に増加する、ということにはならない(逆に言えば、猛暑で亡くなる方も出てくる可能性がある、ということ)。やはり本番は冬である。

Freeport社のLNG液化容量は全米の16.5%に相当。2020年実績を元にすると、世界のLNG貿易量の4.1%に相当するため影響は大きい。

しかし、直近の報道では10月にターミナルの稼働が再開すると報じられたことは、米国内需給のタイト化要因となる。

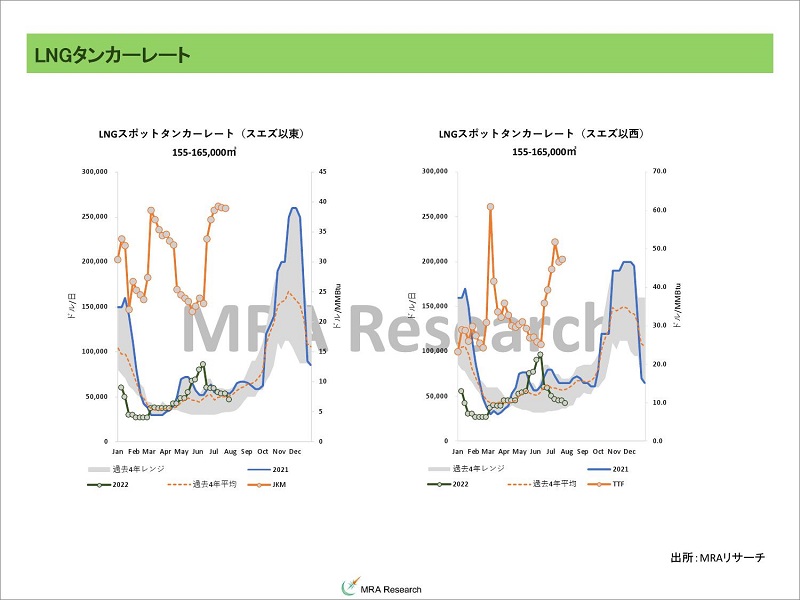

LNGのタンカーレートはスエズ以西・以東とも低下。Freeportの事故の影響とみられるが、スエズ以東は過去5年平均まで、スエズ以西は過去5年の最低水準まで低下している。

このことは欧州は、在庫を例年以上のペースで積増ししなければいけないタイミングで、例年程度のフローしかなくなっている可能性を示唆している。

※週次(原則金曜日)の更新となります。

米国天然ガス先物は上昇。年内は再稼働が困難とみられていたがFreeportが10月から再稼働すると報じられたことが材料となった。

米国の天然ガス在庫の水準は低く、域内需給のタイト化観測は価格の上昇要因となる。

※週次(原則金曜日)の更新となります。

JKM先物は期近は下落した。米Freeportの再稼働観測を受けたTTFの下落が価格を下押しした。

現在の価格水準では電力会社も上限価格に達するところが多く、持続可能な価格ではない。とはいえ、構造的なガス不足は景気の急減速や冷夏・暖冬がない限り簡単に解消するものではないため、結局、夏場~冬場にかけての価格リスクは上向きとなる。

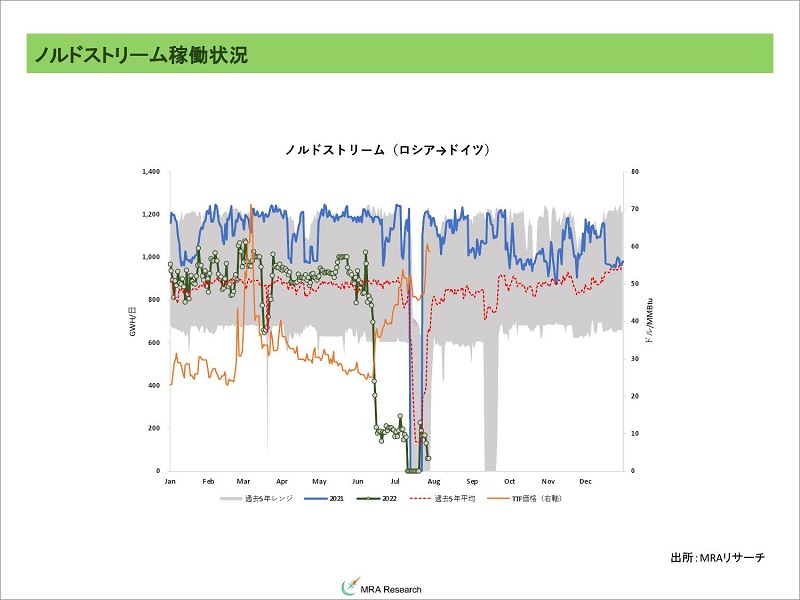

ノルドストリームの稼働率が20%と低迷している状況で、欧州向けのカーゴ需要増加観測が強まることが予想されるため、当面高止まりが予想される。

しかし、欧州のLNG受入キャパシティも限界があり、さらに上昇するには中国のペントアップ需要回復や、景気刺激策の実施、気温のさらなる上昇が必要条件になる。

サハリン2に関しては、日本政府が出資継続を三菱商事・三井物産に打診しているようだが、今後どうなるかは分からない。

仮に日本が今まで通りの契約が不可能になった場合はスポット市場で調達せざるを得ず、その場合は調達コストが3倍~4倍に上昇し、コスト増加は1兆円/年を超えることになる。

ただ、ロシアが今まで同じ条件では売らない、と言った訳でもなくロシアも受け入れ先が限られるLNGを日本・欧州以外に回す選択もそれほどないため、サハリン2に関しては、実はそこまで深刻な状態にならないかもしれない(ただし相当希望的観測)。

なお、期先(2023年以降)の価格の高止まりはLNG市場の構造変化を反映したものであり、脱ロシアが完了し、ロシアのガスが「浮く」状態になってからは再び水準が切り下がると考えているが、それはまだ先のことになる見込み。

7月24日時点の日本の発電用LNG在庫は226万トン(前年同月末226万トン、2017~2021年平均203万トン)と先週から変わらず。弊社の集計では過去5年平均を下回っており、在庫状況はタイトな状態。

今年の夏は猛暑で電力供給不足のリスクは高いが、ロシア政府によるサハリン2の扱いがよく分からないことから、冬場のリスクは高い状況が続く。

7月25-31日のLNGトレードは、674万トンと先週の737万トンから減少。主にスポット調達の減少が影響した。

スポット調達は20%と先週の26%から低下。日中台韓向けのスポットカーゴが▲40万トン減少したことが影響した。主に日本と韓国のスポット調達減少に因るもの。

ターム契約は先週とほぼ変わらない水準だった。

本日は、米国からの供給再開の可能性から水準を切下げる展開を予想。ただしロシアからの供給が制限されている状態が続いているため、下落余地も限定か。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の 1トン=1,360立方メートルを用いている。

◆石炭

豪州石炭スワップは下落した。米Freeportが10月からLNGの輸出を再開すると報じられたことで、ガス価格が下落したことが影響した。

現在、ロシア炭を西側諸国が使うことはできないため、いわゆるコストカーブの「低価格帯」がごっそり抜け落ちた形となっている。そのため、ロシアを抜いた需給バランスが豪州炭価格を押し上げている状況。

期先の価格をみるに、年初の限界生産コストは125ドル程度だったが、これが250ドル程度まで上昇してしまった。これが解消するには需要の減少か、鉱山生産の増加が必要条件となる。

恐らく景気が減速するなかで石炭需要も減少が見込まれるものの、「脱ロシア」を進める中では高カロリー炭の需要は継続する見込みであり、かつ、欧州がこれまで行ってきた脱石炭への強制的な取組みにより、供給能力は制限されているため、下がっても250ドル程度が基準となってしまう。需給ファンダメンタルズの前提条件が変わってしまった、ということだ。

仮にロシアへの制裁が解除されれば、下落時の価格は125ドル程度になるが、現状、それは見込み難い。

異常気象に伴う事故も多く、少なくとも今年の冬のピークシーズンの間は流動性リスクが高い状態が続きそうだ。

石炭市場の流動性が低い状態では、石炭価格のリスクマネジメントが非常に困難になる。

価格リスクマネジメントの観点からは、石炭売買契約を、Brent原油などの別の流動性が高い指標を参考に、カロリーベースで換算して売買する形に変更するなどの対策を講じる必要があると考えられる(そもそもターム契約のLNGもJCCベースで取引されていることを考えると、無理筋な話ではない)。

もちろん、このタイミングで生産者側に交渉を行えば割高なフォーミュラを要求される可能性が高いため、全量を原油リンクに、ということは回避すべきだろう。

今のところ中国は海上輸送石炭市場の需給に大きな影響を及ぼしていない。というのも国内炭の生産を増やした上、国内の企業活動が、ゼロコロナの余波で低迷しているからだ。

しかし、中国政府の経済対策強化方針も考えると、国内炭だけでは充分ではなく今後海上輸送炭需要が増加する可能性は低くない(特に冬場)。

中国政府は2022年の石炭生産目標は1,260万トン/日(3億9,060万トン/月)に設定しているとされ、これが達成されるとほぼ輸入が不要となる。

6月の中国の石炭生産は、前年比+17.4%の3億7,931万トン・1,264万トン/日(前月+12.7%の3億6,783万トン、1,187万トン/日)と、生産は急増し、政府目標を上回っている。

6月の中国の石炭輸入は原料炭・燃料炭合計で前年比▲33.1%の1,898万2,000トン(前月▲2.3%の2,055万トン)と急減速しているが、これは国内生産が「輸入が必要ないレベル」に回復していることと、ロックダウンの影響による経済活動の鈍化が影響していると考えられる。

6月の内訳はまだ発表されていないが、5月の統計では。ロシアからの輸入が+92万トンの増加となったが、インドネシアからの輸入が▲96万トン、カナダからの輸入が▲16万トンの減少となっていた。

1.中国政府は大規模な経済対策を実施の方針であること2.懸念していた猛暑が既に始まっていること(厳冬の懸念も)3.南半球は寒波の影響を受けていること

から中国の国内供給が不充分になる可能性はあり、その場合、海上輸送炭市場がタイト化するリスクはありえる。

本日は、ガス価格の下落が見込まれることから、石炭価格も調整して下落すると考える。

なお、景気の先行きへの懸念は強まっており恐らく2022年後半以降、いずれかのタイミングでリセッション入りすると予想されるため、先行きの見通しはその他のエネルギーと同様、弱気。

◆非鉄金属

LME非鉄金属価格は続落した。米ISM非製造業指数が市場予想を上回る内容となり、米国の金融引締め再加速観測が強まる中でドル高が進行したことが売り材料となった。

また、中国軍が台湾を取り囲んで軍事演習を行う見通しであり、今のところ「脅し」と中国側も発言していることから滅多なことはないと考えられるが、リスク回避の動きも価格を下押ししたと考えられる。

今後の非鉄金属価格動向は、短期・中期・長期で分けて考える必要がある。

短期的には、米金融引締め加速観測が再び強まっていることが価格を下押しすると考える。

しかし同時に、中国がGDP成長目標達成のために経済対策実施が見込まれていることから買い戻し圧力も強まると考えられ、上記の影響を相殺し、価格は横這い~上昇すると考えられる。

これまで下げを主導してきた投機筋(ファンド筋)が短期的に買い戻しを入れる可能性も低くない。

短期的に非鉄金属価格が上昇するには、

1.中国の経済活動が回復すること(必要条件)

2.株価が上昇すること

3.期待インフレ率が上昇すること

が必要となるが、現在、1.2.3.が満たされており、価格には上昇圧力が掛かりやすい地合。しかし、ドル高進行や台湾有事への懸念が払拭仕切れていないため、上昇余地を減じると考える。

中期的には景気の循環によって、恐らく来年のQ123・Q223あたりが景況感の底になると考えられ、当面調整圧力が掛かることになる。

ただし、世界景気が在庫の投資循環サイクル通りに起きるのであれば、特段政府が対策を行わなかった場合(自然体の場合)、景気後退入りはQ323からとなる。

この場合はQ124に回復基調に戻る展開が想定される(欧米の調査機関はこちらのシナリオを支持しているところが多い)。

2023年は最大消費国である中国で「財政の崖」が発生するリスクがあるため、いずれにしても価格のリスクは下向きである。

長期的には脱炭素、脱ロシア、中国・インドの「W人口ボーナス期」入り、といった材料を考えるとやはり鉱物資源需要は増加し、価格には構造的な上昇圧力が掛かると考えるのが妥当だろう。

恐らく来年後半から再び長期的な上昇トレンドに入ることになると予想している。ただしその価格上昇の発射台となる価格が、例えば銅で6,000ドル台になるのか、7,000ドル台になるのかは、今年から来年に掛けての中国の景気減速度合いに依拠する。

本日は、米国の金融引締め観測が強まっていることがドル高を助長するため軟調な推移になるとみるが、ファンド筋のポジション調整が一巡していること、中国政府の経済対策実施期待が買いを誘うため、下落余地も限定されると考える。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは下落、豪州原料炭スワップ先物は上昇、大連原料炭価格は上昇、上海鉄筋先物は上昇した。

中国の鉄鋼セクターに関し、中国政府の景気てこ入れ策への期待が高まっていることが鉄鋼製品価格を押し上げたが、鉄鉱石価格は鉄鋼製品とほぼパリティの水準まで調整し、原料炭は在庫不足から買いが入った。

いずれにしても中国の不動産・鉄鋼セクターの先行き見通しは何もしなければ下向きだが、これを中国政府の経済対策が下支えする、という展開が少なくとも10月の党大会までは続くと予想される。

なお、中国中央政府の体力も低下しており、不動産業を救済するよりは信用不安の拡大にならないよう、金融機関の支援(資本注入)を優先すると考えられることから、リーマン・ショックのような信用不安の連鎖的な拡大リスクは大きくない(ゼロではない)。

ただし、不動産市況が急速に悪化した場合、鉄鋼製品需要が減少して鉄鉱石価格も下落が想定される。

この場合、期先の価格が参考になるが、鉄鉱石では100ドル、原料炭は230ドル程度となる。しかし、既に両者とも限界生産コスト近辺まで価格修正が終っていることから、コスト面から価格は下支えされると見る。

ただ、パニック的な売りが発生した場合、生産コスト云々の議論はほぼ無意味で、鉄鉱石で80ドル、原料炭で200ドル割れ、といった下落はありえるだろう。

本日は、中国政府の対策期待が鉄鋼製品価格を押し上げ、鉄鋼原料価格も押し上げると考えるが、基本的には対策効果も限定されるため結果的に現状の水準維持になるとみている。

◆貴金属

昨日の金価格は上昇した。米ISM非製造業指数が強い内容だったため、米国の金融引締め加速観測が強まり短期金利が上昇、長期金利が低下した。

現時点で9月FOMCの利上げ幅は50bpとなる確率を市場は58.5%の確率で織り込んでいるが、75bp利上げの可能性も41.5%まで上昇しており、五分五分の状態。

足下、金融引締め観測が10年金利を低下させる、という組み合わせになっており昨日は実質金利の低下で、金の基準価格は前日比+17ドルの1,257ドルとなった。

リスク・プレミアムはドル高の進行を受けて▲12ドルの507ドル。仮に台湾有事発生の場合、米国は当事者であるため有事のドル買い、というよりは金買いになるだろう。

金価格は過去の例を見ると相場上昇局面の最終局面でリスク・プレミアムが大きく上昇するが、その後沈静化する局面ではリスク・プレミアムが縮小する傾向が強い。

仮に過去5年平均程度への回帰があるとすれば230ドル程度が現在の平均であるため、あと▲300ドル程度の下落余地があることになり、金価格は1,470ドル程度までの下落が有り得ることになる。

銀価格はバイデン大統領が太陽光パネル計画を発表する前の水準まで低下しており、今後、コロナ前の15~20ドルのレンジに戻る可能性があったが、

1.太陽光パネルの設置は恐らくまだ増えること2.IOTの進捗によって銀の需要は構造的な増加が続くと考えられること

からレンジはもう少し上に切り上がっているようだ。

その中で昨日は金価格の上昇を受けて買いが入った。金銀レシオは88.1倍(前日比+0.01倍)。

とはいえ、金のリスク・プレミアムが剥落し、過去5年平均程度まで収れんすると今から▲300ドル程度の下げ余地がある。

これだけでも銀価格を▲3.4ドル程度押し下げると考えられる。逆に言えば、現状、銀の下値は最も下がったとしても16.6ドル程度まで、ということだろう。この下値の目処は切り上がっている。

PGMは金銀価格の上昇を受けてプラチナが上昇、パラジウムは一昨日の上昇が大きかったことから利益確定に押された形。

本日は、米国の金融引締め強化観測が金銀プラチナ価格を下押しすると考える。パラジウムは株高を受けて上昇余地を探る展開を予想。

◆穀物

シカゴ穀物市場は下落した。ウクライナ産の穀物輸出の再開が地合を軟調にする中、昨日は米経済統計が市場予想を上回ったため、ドル高が進行したことが穀物価格を押し下げた。

ただし、基本的な需給ファンダメンタルズのタイトさに大きな変化はなく、ラニーニャ現象は冬まで継続する見通しであること、アラビア半島での降雨は来期以降のバッタ大量発生のリスクを高めていることから、秋以降に価格が上昇する可能性は高く、下げ幅も限定された。

本日は、米経済統計の改善を受けた金融引締め強化観測を背景とするドル高が再び進行すると予想されるため、軟調な推移を予想。

※中長期見通しは、7月・11月にリリースの商品市場為替市場動向見通しをご参照ください(有料)。

【マクロ見通しのリスクシナリオ】

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

また、米国の金融引締めが新興国経済(特に、中東、北アフリカ、東欧、中南米など)に打撃を与える可能性。

・中国のゼロコロナ政策にこだわるスタンスがロックダウンを頻発させ、中国景気がハードランディングする場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

それに伴う各地での暴動発生。

・渇水、猛暑厳冬、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足、ロシアの意図的な供給指定(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、緩やかな新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(既にメインシナリオ)。

台湾有事の発生(リスク資産価格の下落要因)。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

◆本日のMRA's Eye

「亜鉛は調整もコスト面が下支え」

2022年の亜鉛需給は▲14万9,000トンの供給不足と、前年の▲21万トンの供給不足から供給不足幅が縮小する見込み。

回復の主体となる見通しだった中国の需要がロックダウンの影響で前年比▲16万1,000トンと大幅な減少になり、全体でも▲8万1,000トンの1,396万6,000トンと減少の見込み。

一方、生産はロシア・ウクライナ危機を背景とするエネルギー不足が特に欧州の生産を下押し(▲14万1,000トン)する見通しであり、全体でも▲2万トンの1,381万7,000トンが見込まれる。

2023年はロシア・ウクライナ情勢や、欧州のガス危機の影響が若干緩和する中、需要・供給とも回復見通しであるが、需給バランスは21万5,000トンの供給過剰が見込まれる。

需要は前年比+22万8,000トンの1,419万4,000トン、生産は+59万3,000トンと、エネルギー問題の影響緩和期待から中国・欧州の生産が大幅に回復する見通しであることが影響した。

亜鉛の需給需給バランスの前年比変化は、今年中にピークアウトし、Q123にかけて前年比で緩和する見通しとなっている。

需給バランスの前年比変化は亜鉛価格の方向性を占う上で参考になるが、回帰分析の結果を基に推定値を算出すると、2022年7月~12月の亜鉛平均価格は3,590ドル、2023年1月~6月が3,940ドルとなる。

循環的な景気減速と米金融引締め、リセッションリスクを考えるとH123の推定値はやや高すぎであり、これまでの在庫変化と価格の関係性とは同じ水準にならない可能性が高い。

亜鉛価格と各種指標の相関性を見ると、最も説明力が高いのが米国の10年期待インフレ率。

現在、米中央銀行はインフレを抑制するために金融引締めを強化する方針であり、これを受けた経済活動の鈍化が期待インフレ利率を押し下げているため、亜鉛価格には金融面で下押し圧力が掛かりやすい。

しかし次に説明力が高いのが、製錬コストに大きな影響を与える発電燃料価格であり、特に中国の石炭と欧州の天然ガス価格の影響を受けている。

足下、西側諸国は脱ロシアを進める方針であり、石炭も天然ガスも総じて需給がタイトな状況で、脱ロシアが完了する、あるいは景気が悪化して需要が減少するまでは高止まりの可能性が高く、足下の米金融政策の効果が顕在化するまでは亜鉛価格は調整しながらも高値維持の公算。

以上から、2022年の亜鉛平均価格は最大消費国である中国のロックダウンの影響、米インフレ抑制策の影響で下押し圧力が掛かりやすいが、特に中国の景気刺激策の影響で年後半に掛けて一時的に回復すると考えられる。

2022年の価格予想は、7月1日時点の見通しでは3,687ドル/トンとしていたが、中国の情勢悪化や想定よりもインフレが抑制されておらず、米金融引締めが加速する可能性があるため、見通しのリスクは下向きである。

2023年は年前半景気の循環的な減速と米金融引締めの効果が顕在化するため下値余地を探るが、年後半に掛けては再び構造的・循環的需要増加で上昇の公算。ただし2022年比で需給が緩和するため上昇余地も限定され2023年は3,450ドル/トンと2022年よりは低い水準になる見込み。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について