2022年5月31日 第2206号 商品市況概況

◆昨日の商品市場(全体)の総括

「上海ロックダウン解除でリスクテイク継続」

【昨日の市場動向総括】

昨日の商品市場は米国市場が休場だったが、総じて堅調な推移となった。これまで特に鉱物資源価格を押し下げ、サプライチェーンの混乱で世界経済に悪影響を及ぼしてきた上海のロックダウンが6月1日から実質的に解除される方針が湿されたことで、市場参加者のリスクテイク意欲がさらに回復したことが背景。

ほとんどの商品が上昇しており、下落した商品は限られた。

また、EUがロシアに対する追加制裁、特に原油に関する制裁を強化するとの見通しも原油価格を押し上げることとなった。

なお、原油の輸入を停止し、他の油種(例えばWTIなど)に変更するというのはそう簡単ではない。原油の性状が異なるため、製油所が適切に稼働しない、場合によっては故障してしまう可能性もあるため、原油ならば何でもよい、というわけではない。

ハンガリーがロシア産原油の禁輸に反対しているのは、親ロシア政権であることもあるが、他油種に変更する場合の設備投資や、その他の原油を処理しても大丈夫かどうかのチェックも行う必要があるため、と考えられ、それは当然といえば当然である。

結局、これまで長い間続いてきたものを急に数ヵ月で変えようと思ってもそれは難しい、ということである。

【本日の見通し】

本日は上海のロックダウン解除や、米国の金融引締め・QTヘの過剰な懸念が後退していることからリスクテイクが継続し、多くの商品が高値余地を試す展開になると予想する。特に、鉱物資源価格が上昇すると考えられる。

予定されている統計で注目は中国の製造業・非製造業PMI。製造業PMIは中国をはじめとする世界景気の先行指標であること、非製造業PMIはGDPに占めるサービス業の比率が高まる中で、中国の景況感の指標になっていることから。

市場予想は、製造業PMIが49.0(前月47.4)、非製造業PMIが45.0(41.9)といずれも閾値の50は下回るものの回復見通しであり、景気循環系商品価格の押し上げ要因となろう。

【昨日のトピックス】

昨日、EUがロシアに対する追加制裁を実施、同地域が輸入しているロシア産石油(原油・石油製品)の3分2を即時に対象とする、ということで合意した。しかし合意の詳細はまだ明らかになっていない。

昨日の市場総括のところでもコメントしているが、原油に関しては数字の上で供給が足りたとしても、性状が異なっていれば適切に処理できないため何でもよい、というわけではない。即ち、現在の調達構造を即時に数ヵ月のうちに変更する、というのは不可能ということである。

このことは脱ロシアを進捗させるまで、数ヵ月~数年掛けてEUが定期的に会合を開き、その他の生産国と調整をとりながら確認を行っていく必要があることを意味している。

しかし、このプロジェクトを進行するために時間が掛る、ということはその間に選挙が複数回発生し、政権が交代する可能性があることを意味する。

有権者は「ロシアを制裁しよう」「民主主義の危機だ」といったところで食べるものがなく、エネルギーも確保出来ない、という状態になれば現在の政権に反対する政策を打ち出す野党に投票することになる。

ということもあってどの国の与党も、無理と知りつつ数ヵ月のうちに対策を、ということになってると考えられる。

有効な対策が打ち出せなければ各国で、エネルギー・食品確保のために「よりロシアよりの政権」が誕生するリスクが高まることになる。これを回避するために現行政権がロシアに対する制裁を事実上緩和する、ということも充分考えられるシナリオである。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は続伸。欧州がロシアに対する制裁で合意する、との見通しや上海のロックダウン解除観測を背景にリスクテイクの動きが再開、ドル安も進行したこともあって上昇余地を試す展開となった。

これに加えて、今年の夏の北半球の猛暑、各地で発生している渇水が水力発電を減じ、特にディーゼルオイルの需要を増加させること、そもそも石油製品の在庫水準が低い状態が続いていること、市場参加者が金融引締めのペース鈍化を期待し始めていること、から買いが入りやすくなっている。

今後の展開でやや気になっているのが、OECDで協調放出した原油の「在庫再積増しが即時に行われるかどうか」。現状を考えると先送りされることになるとは思うが、仮に価格が下落していて、やはり在庫積増しとなれば価格の上昇要因となる。

なお、掘削~生産開始までのリードタイムが1年程度に長くなってしまった。北米の生産者の上流部門投資は増加しているのだが、いろいろな制限の下、恐らく増産が始まるのは年後半以降になると予想される。

一方中期的な視点では景気が下りのエスカレーターに乗っている状況であり、多くの景気循環系商品と同様、年末に向けて水準が切り下がるという見通しは維持でよいとみている。

ただし、

1.レーショニングの影響で弊社が予想していた水準よりも低い価格で着地

2.供給不足の継続で弊社予想よりも高い水準での着地

の判断が難しい。今のところ弊社は1.2.のうち、2.の可能性が高まっているとみている。

今後の比較的短期的な見通しは以下の通り。イランの増産がほぼ期待できなくなってきたため、当面、2.の状態が想定される。ただし、イランの増産余地が限定されることを踏まえ、上限を切り上げた。

<シナリオ別原油価格見通し>

1.ロシア・ウクライナ情勢沈静化せず、ロシアの原油が半分程度市場に出てこない(ないしはその可能性が強く意識される) Brent 120-150ドル

2.戦闘状態が継続し、欧州をはじめとする西側諸国がロシア原油を段階的に禁輸とし、それが実行される Brent 100-130ドル

3.1.ないしは2.の状態で産油国のいずれかが増産する(規模による) Brent 90-125ドル

4.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しない Brent 85-120ドル

5.4.の状態で産油国のいずれかが増産する(規模による) Brent 75-110ドル

↑ 上記は停戦が行われない場合のシナリオ

↓ 下記は停戦が行われた場合のシナリオ(現在は徐々にこちらに移りつつある)

6.ロシアがウクライナから撤退するが原油の脱ロシアが進む Brent 95-120ドル

7.6.に加えて産油国のいずれかが増産する(規模による) Brent 75-110ドル

8. 脱ロシア完了(東西諸国の分裂が発生した場合) Brent 60-90ドル

9. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合) Brent 40-60ドル

※産油国の増産は、鍵となるイランで130万バレル、ベネズエラで50万バレル程度を想定している。OECD諸国の戦略備蓄130万バレル放出は半年の時限付。

※上記価格レンジは市場動向を反映して、逐次微修正している。

本日は、上海のロックダウン解除に伴う景気への期待から株価上昇が見込まれること、欧州のロシアに対する制裁が一応合意したことによって、原油供給への懸念が意識されることから高値維持の公算。

◆石炭

豪州石炭スワップ先物価格は上昇した。限月交代があったが直近限月価格は速やかに400ドルを回復した。足下の需給がタイトであること、上海がロックダウンを6月1日から解除する方針を示したことが材料となった。

ロックダウンの解除が

中国国内の供給の回復>需要の増加、となるのか中国国内の供給の回復<需要の増加、となるのか

は、まだなんともいえないところだが、昨日に関しては足下の需給のタイトさが引き続き反映された形となった。

中国6大電力会社の石炭在庫、インドの石炭在庫水準も低く、まだ需給はタイトな状態が続いている。

これまでのガス価格の上昇による「石炭の割安感」が「脱炭素(一時棚上げ)・脱ロシアの動き」で修正される動きが価格を押し上げていると考えられる。結果、ガス価格の下落が石炭価格下落の必要条件になるのではないか。

中国は、以下の理由から引き続き石炭不足・電力不足が発生する可能性を懸念しているが、恐らくこのリスクは顕在化しており、最早可能性ではない。

1.ロックダウンの影響

2,コロナの影響による燃料輸送の障害

3.異常気象による水力発電の不足

4.電力価格に制限が設けられていることによる石炭生産の阻害

中国政府は2022年の石炭生産目標は昨年12月の過去最高水準を上回る1,260万トン/日(3億9,060万トン/月)に設定しているとされ、これが達成されるとほぼ輸入が不要となる。

なお、4月の中国の石炭生産は、前年比+12.6%の3億6,300万トン(1,209万トン/日)と前月の+16.1%の3億9,600万トン(1,277万トン/日)からは減少している。

結局、海上輸送炭の輸入需要は昨年までよりは低下しているものの、完全に不要という訳ではない。4月の国別の燃料炭輸入はインドネシアからの輸入が前月比+191万トン、ロシアが+43万トン、カナダが13万トン増加している。

結局、ロックダウンは中国の電力需要を減じるものの、生産も制限するため海上輸送炭市場をタイト化させているといえるだろう。

日本も対岸の火事ではなく、今年の夏は猛暑が予想されているため、石炭価格の高騰が電力会社の業績を圧迫するのみならず、逆ざや発生に伴う電力供給制限が起きる可能性も意識しなければならない状況。

また、夏場の電力供給不足のリスクは米国でも指摘されており、北米電力安定供給審議会(NERC)は、米国では五大湖周辺から西海岸に掛けて猛暑や干ばつなどの影響で電力不足に陥るリスクに警鐘を鳴らしている。

これに加えて電力供給不足を補うため、ドイツがロシアからのガス供給途絶に備えるため、休止予定だった石炭火力発電所を利用する方針を表明しており、構造的な石炭需要は底堅く、価格を高値に維持しよう。

本日は、上海のロックダウン解除が供給の回復以上に需要面で価格にプラス影響してるとみられることから、高値を維持すると予想。

◆天然ガス・LNG

欧州天然ガス先物市場は期近が小幅に上昇、その他のゾーンはほぼ変わらずだった。ロシアからの供給はブルガリアやポーランド、フィンランドで停止しているが、その他の地域に対しての供給は継続しており、強弱材料が混在しているため。

ロシア→ドイツのガスを輸送するノルドストリームは過去5年平均を上回る水準のガス供給を継続しており、表面上はロシアと欧州は対立しているが、水面下では手を握っている状況。

しかし、国民の生活や産業の維持、という観点ではロシア産の原油を諦めることが即時に不可能であることは自明である。

現在の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下の5点に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.欧州ロシアの対立(価格の上昇要因)3.景気減速(価格下落要因)4.気象状況(今のところ需要増加で価格上昇要因)5.そもそもの在庫不足(価格上昇要因)

日々これらに関わる材料が処理されて価格が動いているが、欧州が脱ロシアを進める方針に変わりはなく、スポットのガス調達を増やして調達構造を変化させる見通しであり、「脱ロシアの供給ソースの完全確保」が出来るまではスポット価格は高い水準を維持する、というのがメインシナリオとなる。

LNGのターミナルを持たない域内最大のエネルギー消費国であるドイツは、

1.域内供給の増加2.その他の熱源の利用(風力、太陽光含む)3.需要の削減

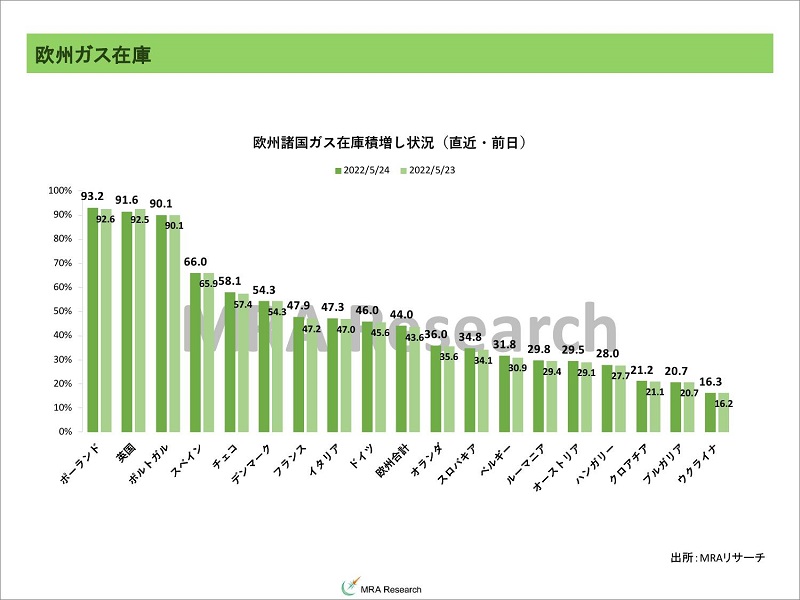

によってガス在庫を積み上げるしかないが、結局その大半はロシアからの輸入に頼らざるを得ない。なお、欧州全体のガス在庫は5月28日時点で45.8%(前日45.3%)と順調に在庫が積み上がっている。

しかし、欧州はまだ良いのだが、現在戦闘状態にあるウクライナのガス在庫の水準が著しく低い。ウクライナは欧州域内で最大の貯蔵能力を有するが、現在の在庫積増し進捗状況は5月28日時点で16.7%(16.6%)とほとんど在庫が積増しできていない状況。

仮に冬場にガスが不足した場合、欧州諸国からウクライナへの融通も視野に入れる必要があり、冬場に天然ガスが不足するリスクはまだ回避できていない。

※週次の更新となります。

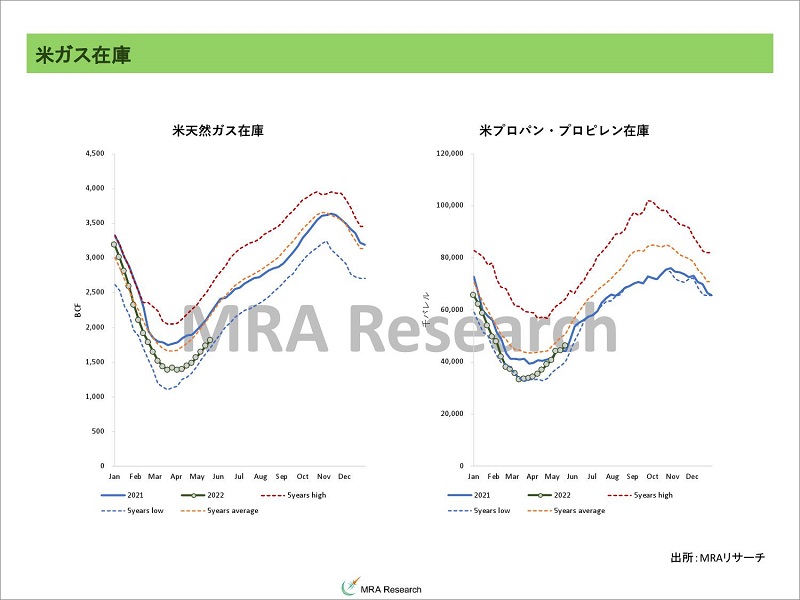

米国天然ガス先物市場は休場。

米国は原油増産がままならないなかでガスの増産も遅れており、かつ、そもそも今年の在庫水準が低い中で猛暑・渇水がガス需要を増加させる可能性が高く、価格は高値で推移しやすい。

※週次の更新となります。

JKM先物は米国市場が休場。

足下の「適正な」価格、即ち供給に問題が全くない場合の価格は期先の価格を参考にする必要がある。現時点で確認できる期先の価格は2023年12月が最長であるが、22ドル程度。即ち、現状に於いては20ドル前後が「基準」になると考えられる。

5月22日時点の日本の発電用LNG在庫は199万トン(前年同月末194万トン、過去4年平均198万トン)と減少。今年の夏は猛暑が見込まれているため、夏場の供給不足のリスクは小さくない。

5月16日~22日のLNGトレードだが、取引量は720万トン(前週740万トン)、スポット取引のシェアは33%と前週の27%から上昇した。

スポット契約は日本・韓国・中国・台湾の輸入が前週比+36万トンの増加となった。特に日本と韓国の輸入が増加している。

長期契約ベースの輸入は北欧とイタリア向けが減少(▲10万トン)した。

本日も固有のファンダメンタルズに大きな変化はない中、高値を維持すると考える。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の 1トン=1,360立方メートルを用いている。

◆非鉄金属

LME非鉄金属価格は軒並み上昇した。4月1日から始まった上海市のロックダウンを6月1日から解除する方針を示し、実質的にロックダウンの解除が決定されたこと、それに伴う経済活動の再開観測で、これまで売り込まれてきたLME非鉄金属には買い戻し圧力が強まる形となった。

非鉄金属の中で最も上昇率が高かったのがニッケルで3%を超える上昇、次いで、欧州のロシア制裁合意観測を受けたエネルギー高を背景に亜鉛が続いた。

今後、ロックダウン解除の動きが広がった場合、この数週間で中国政府が打ち出してきた金融緩和・景気刺激策が奏功する形で経済活動が活性化することが予想され、広く非鉄金属には買い戻しが入る展開が予想される。

ただ、6月1日からは米QTも始まることから、買い戻しはQ222の終わりである6月末までということもありえるが、取りあえずは割安感からの買いが入るとみる。

繰り返しになるが基本的には、世界の景気の中期的なトレンドは下りのエスカレーターに乗っている状態にあると考えられることから年末に向けてのトレンドは山谷があったとしても、下向きと考えられる。

本日もロックダウン解除に伴う買い戻しが優勢となり、上昇余地を探る展開に。なお、本日発表が予定されている中国の製造業PMIは49.0と前月の47.4~改善の見通し。

ロックダウン解除が決定される前の統計ではあるが、経済対策実施などが好感されて改善見通しであるため、価格の上昇要因となろう。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは上昇、豪州原料炭スワップ先物は小幅に下落、大連原料炭価格は上昇、上海鉄鋼製品先物は上昇した。

中国政府は6月1日から上海のロックダウンを事実上解除する方針を示したことで、停滞していた中国の経済活動が再開されるとの見方が強まったことが鉄鋼製品価格を押し上げ、結果的に鉄鋼原料価格を押し上げる形となった。

鉄鋼製品で説明可能な価格は、鉄鉱石が139.9ドル、原料炭が236.8ドルとなっている。原料炭は供給が制限されているため、過去の価格で説明可能な水準に戻るには相当時間が掛ると予想される。

本日も中国の経済活動再開期待を受けた鉄鋼製品需要の回復と価格上昇を受けて、鉄鋼原料価格も上昇余地を探る動きに。少なくとも今後数週間で、鉄鉱石価格は現在の鉄鋼製品からの推測値である140ドル程度までの上昇はあるのではないか。

◆貴金属

昨日の金価格は小幅に上昇した。米国市場が休場の中で基本的には動意薄い展開だったが、ドル安が進行したこともあって水準を小幅に切り上げた。

銀ももみ合った結果、前日比小幅マイナス、プラチナは小幅上昇、パラジウムはマイナス引けとなった。

本日も中国のロックダウン解除に伴うリスクテイク再開やや、EUのロシア産原油禁輸措置(一応)合意したことに伴う原油高が期待インフレ率を押し上げると予想されることから高値維持の公算。

銀・PGMの上昇は金を上回るとみる。

◆穀物

シカゴ穀物市場は休場。。

本日も穀物市場の需給ファンダメンタルズに大きな変化がない中、リスクテイクのドル安が進行していることもあり上昇余地を探る展開を予想。

※中長期見通しは個別セクターのコラムをご参照ください。

※市場データ・グラフ類の添付ファイルのサンプルはこちら。

【マクロ見通しのリスクシナリオ】

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・渇水に拠る水不足や、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・ロシア・ウクライナの衝突の影響が長期化し、欧州を中心に景気が減速する場合。

また、ロシアに対する制裁がロシアが主要生産地である商品の供給を制限し、価格を押し上げ、景気を悪化させるリスク(価格下落要因)。

ウクライナへの侵略戦争は長期化がほぼ確実であり、景気下押し要因となるという展開はメインシナリオとなる可能性。

・ロシア国債のデフォルトや、ロシアからのビジネス撤退が企業や信用市場に大きな影響を与え、クレジットクランチ(信用収縮)が発生する場合。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

◆本日のMRA's Eye

「3つの重複のレビュー」

2022年以降3つの重複が発生し、インフラ投資の重複による資源価格の上昇リスクが高まることを指摘した。

しかし、今回のウクライナに対するロシアの侵略戦争の実効によってこの枠組みが加速する可能性が高まった。特に、脱炭素と有炭素、東西経済圏の分裂の可能性は高まったと考えられる。

脱炭素と有炭素は、「脱ロシア」を進めるための戦略の1つであり、東西経済圏の分裂とやや重複するところがある。最終的に温暖化防止を目的として化石燃料を使わない世の中を志向したとしても、

1.移行期間中は化石燃料が不足する可能性があるため、供給能力の拡充が必要であること

2.仮に脱炭素が成功したとしても、バックアップ用の電源や燃料は常に確保する必要があること

3.それらの資源を同盟国の間で確保する必要があること

から、投資の重複度は上がり、かつ、速度も加速することが予想される。ただし、脱炭素の達成や、東西経済圏の分裂が早期に終了すれば逆に価格はそのタイミングから下落に転じる可能性もありえる。

この政策を継続するかどうかは、詰まるところ「有権者がどの程度の負担をする必要があるか」に依拠するため、現在進行形であるインフレが沈静化しなかったり、それに伴って生活が脅かされるようになった場合、選挙で現政権が敗北する、あるいは国によってはクーデターが発生するといったことで方針が変更される可能性はある。

こうした脱炭素や脱ロシアを達成しようとした場合、化石燃料はもちろんであるがその他の資源も確保していく必要がある。

ロシアは今回の戦争で軍事的には勝利する可能性はかなり低下したが、経済的・財政的には厳しい状態となり、同盟国である中国の支援を仰がねばならなくのは不可避と考えられる。

中国やロシアと同盟を組む専制国家は北朝鮮、イラン、ベネズエラなどが挙げられ、資源国(北朝鮮もウランや石炭などの資源を有する)が多い。

結果、対立が発生した場合に資源が交渉カードとして切られてくる可能性が高く、同盟国内でのサプライチェーン構築は今後重要な課題になる。

今回は専制国家vs自由主義国家の対立が出発点だったが、一昨年から始る異常気象の発生、各々の陣営の中で安定的に化石燃料をはじめとする資源を確保しなければならないことは、安全保障の観点から自明であることを考えると、急速に「中東・北アフリカ」地域が「第三局」として台頭してくることに。

米国はエネルギー依存の低下から中東から軍事力を環太平洋地域にシフトさせているが、今後、この戦略にも影響が出てくる可能性は低くないか。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について