リスクテイク再開か 総じて堅調

- MRA商品市場レポート

2022年5月27日 第2204号

◆昨日の商品市場(全体)の総括

「リスクテイク再開か 総じて堅調」

【昨日の市場動向総括】

昨日の商品市場は、非鉄金属やその他農産品が下落したが、エネルギーや株価などは上昇した。

ここに来て経済統計の減速が確認される中で、「FRBは2回利上げを早急に行った後、利上げペースを鈍化させるのでは」との見方が強まった(というよりはこれまでポジションを解消してきた投機筋が割安感からの買い戻しを入れた)可能性がある。

その中で、実際に供給の回復が遅れ、かつ、猛暑などが意識され始めているエネルギーは再び買いが入っている状況。仮に「全てのロシア原油・製品の輸出が停止」した場合、130~140ドル程度までの上昇はありえる(詳しくは有料になりますが、弊社レポートをご参照ください)。

今後を考える上で難しくなってきたのが、本当に猛暑になった場合、必要以上に下期以降の経済活動に悪影響が出る点である。

【本日の見通し】

本日は、市場参加者のリスクテイク意欲の回復で上昇余地を試す商品が増加するとみているが、週末、ということもあってポジション調整圧力も強く、上昇余地は限定されるのではないか。

本日注目の経済統計は米個人所得・支出。価格上昇の中で個人消費にどの程度影響が出ているかに注目が集まる。

また、中国の経済活動を占う上で重要な工業セクター利益にも注目したい。恐らく良い内容になるとは考え難く、非鉄金属価格の下押し要因となる。

4月米個人所得 前月比+0.5%(前月+0.5%) 米個人支出 +0.8%(+1.1%)

1-4月中国工業セクター利益 前月+8.5%

【昨日のトピックス】

経済活動が明確に鈍化する中、中国のロックダウンが継続している。5月は一部の都市でロックダウンの緩和が見られたが、あくまで一時的なものであり、苛烈な行動制限は継続している。

しかしこれを受けて各地で抗議行動が見られており(いずれも大規模ではない)、これまでの習近平政権では見られなかった動きが出始めている。

この状況を受けて経済通である李克強首相の発言権が増しており、これはとりもなおさず共青団の発言権が増していることを示唆している。

習近平国家主席は「双循環」政策を打ち出している。これは中国が自活できる様な体制を作り、海外に対して「中国抜きでは経済が成り立たない」ことを意識させ、支配力を増す政策であるが、これが空振りに終っているともいえるだろう。

ただ、こうした中国国内の政治的な力学の変化は支持率の低下につながり、かつ、国民の不満も高まることからスケープゴート的に「日本を対象にした制裁」を行ってくる可能性がある。

今週開催されたクアッドに対して中国政府が「強烈な不満」を表明したのはその下準備、ともいえる。

ただ、ロックダウン中に制裁を行う可能性は低いため、ロックダウン解除後に何らかの動きがあるかもしれない。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は大幅に上昇した。世界的に原油の供給の回復が遅れる中、OPECプラスの関係者のコメントとし6月以降も43万2,000バレルの増産を続け、9月には増産を終了するとしていることを受けて、供給不足への懸念が強まった。

また、ここに来て急速に意識され始めているが、今年の夏の北半球の猛暑、各地で発生している渇水が特にディーゼルオイルの需要を増加させること、そもそも石油製品の在庫水準が低い状態が続いていること、市場参加者が金融引締めのペース鈍化を期待し始めていること、から買いが入り安くなっているようだ。

今後の展開でやや気になっているのが、OECDで協調放出した原油の「在庫再積増しが即時に行われるかどうか」。現状を考えると先送りされることになるとは思うが、仮に価格が下落していて、やはり在庫積増しとなれば価格の上昇要因となる。

なお、掘削~生産開始までのリードタイムが1年程度に長くなってしまったシェール・オイル生産だがリグの稼働状況などをみるに、恐らく増産が始まるのは年後半以降になると予想される。

とは言っても、景気は下りのエスカレーターに乗っている状況であり、年末に向けて水準が切り下がるという見通しは維持でよいとみているが、その着地がどうなるか、分水嶺に差し掛かっているといえる。

1.レーショニングの影響でより低くなる

2.供給不足の継続で想定よりも高くなる

今後の比較的短期的な見通しは以下の通り。イランの増産がほぼ期待できなくなってきたため、当面2.の状態が想定される。

<シナリオ別原油価格見通し>

1.ロシア・ウクライナ情勢沈静化せず、ロシアの原油が半分程度市場に出てこない(ないしはその可能性が強く意識される) Brent 120-140ドル

2.戦闘状態が継続し、欧州をはじめとする西側諸国がロシア原油を段階的に禁輸とし、それが実行されるBrent 95-125ドル

3.1.ないしは2.の状態で産油国のいずれかが増産する(規模による)Brent 90-120ドル

4.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 85-120ドル

5.4.の状態で産油国のいずれかが増産する(規模による)Brent 75-105ドル

↑ 上記は停戦が行われない場合のシナリオ

↓ 下記は停戦が行われた場合のシナリオ(現在は徐々にこちらに移りつつある)

6.ロシアがウクライナから撤退するが原油の脱ロシアが進むBrent 95-115ドル

7.6.に加えて産油国のいずれかが増産する(規模による)Brent 75-100ドル

8. 脱ロシア完了(東西諸国の分裂が発生した場合)Brent 60-90ドル

9. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)Brent 40-60ドル

※産油国の増産は、鍵となるイランで130万バレル、ベネズエラで50万バレル程度を想定している。OECD諸国の戦略備蓄130万バレル放出は半年の時限付。

※上記価格レンジは市場動向を反映して、逐次微修正している。

本日は固有の手がかり材料に乏しいが、この数日の価格上昇が顕著であること、週末であることから一旦調整売りに押される展開を予想。

◆石炭

豪州石炭スワップ先物価格は期近が下落したが、期先は上昇して200ドル台を回復している。。

石炭価格の上昇は天然ガス・LNGのスポット価格の上昇と欧州排出権価格の低下が影響しているとみられる。今年2月以降、排出権価格の低下局面で石炭価格が上昇しているケースは多い。

昨日は排出権価格が上昇しているため、期近の買い圧力が弱まったと見られる。

ただ、ガスか石炭か?の選択が出来るのは両方の発電設備を持つ発電業者に限定されるため、排出権価格の下落がそこまで力強い石炭価格の上昇要因にはならないだろう。

なお、これまでのガス価格の上昇による「石炭の割安感」が「脱炭素(一時棚上げ)・脱ロシアの動き」で修正される動きが価格を押し上げていると考えられる。結果、ガス価格の下落が石炭価格下落の必要条件になるのではないか。

中国は、以下の理由から引き続き石炭不足・電力不足が発生する可能性を懸念しているが、恐らくこのリスクは顕在化しており、最早可能性ではない。

1.ロックダウンの影響

2,コロナの影響による燃料輸送の障害

3.異常気象による水力発電の不足

4.電力価格に制限が設けられていることによる石炭生産の阻害

中国政府は2022年の石炭生産目標は昨年12月の過去最高水準を上回る1,260万トン/日(3億9,060万トン/月)に設定しているとされ、これが達成されるとほぼ輸入が不要となる。

なお、4月の中国の石炭生産は、前年比+12.6%の3億6,300万トン(1,209万トン/日)と前月の+16.1%の3億9,600万トン(1,277万トン/日)からは減少している。

結局、海上輸送炭の輸入需要は昨年までよりは低下しているものの、完全に不要という訳ではない。4月の国別の燃料炭輸入はインドネシアからの輸入が前月比+191万トン、ロシアが+43万トン、カナダが13万トン増加している。

結局、ロックダウンは中国の電力需要を減じるものの、生産も制限するため海上輸送炭市場をタイト化させているといえるだろう。

日本も対岸の火事ではなく、今年の夏は猛暑が予想されているため、石炭価格の高騰が電力会社の業績を圧迫するのみならず、逆ざや発生に伴う電力供給制限が起きる可能性も意識しなければならない状況。

また、夏場の電力供給不足のリスクは米国でも指摘されており、北米電力安定供給審議会(NERC)は、米国では五大湖周辺から西海岸に掛けて猛暑や干ばつなどの影響で電力不足に陥るリスクに警鐘を鳴らしている。

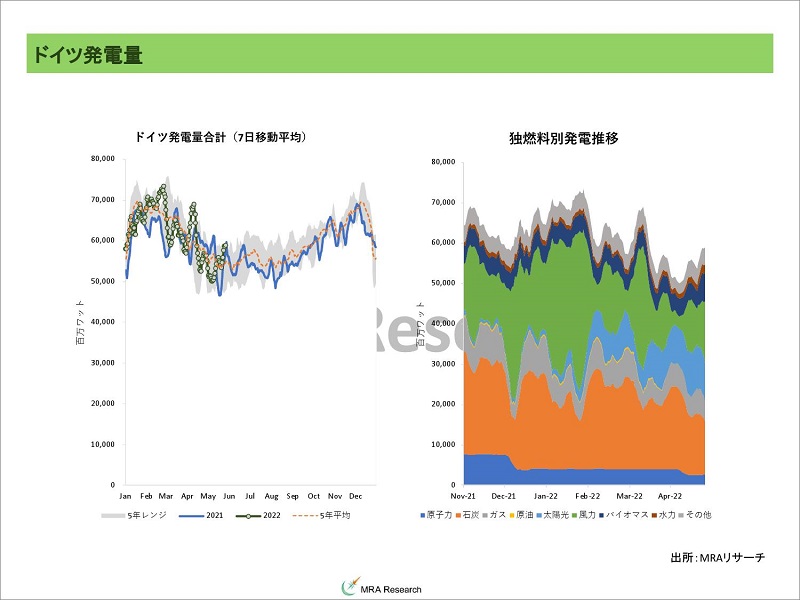

これに加えて電力供給不足を補うため、ドイツがロシアからのガス供給途絶に備えるため、休止予定だった石炭火力発電所を利用する方針を表明しており、構造的な石炭需要は底堅く、価格を高値に維持しよう。

本日も需給環境に大きな変化がない中、石炭は高値を維持する公算。

◆天然ガス・LNG

欧州天然ガス先物市場は下落。ロシアからのガス供給に概ね大きな変化がないことや、季節的な需要の減少が材料となった。

現在の天然ガス・LNGのスポット価格変動要因を整理すると概ね以下の5点に集約される。

1.脱ロシアの継続(スポットカーゴ価格の上昇要因)2.欧州ロシアの対立(価格の上昇要因)3.景気減速(価格下落要因)4.気象状況(今のところ需要増加で価格上昇要因)5.そもそもの在庫不足(価格上昇要因)

日々これらに関わる材料が処理されて価格が動いているが、欧州が脱ロシアを進める方針に変わりはなく、スポットのガス調達を増やして調達構造を変化させる見通しであり、「脱ロシアの供給ソースの完全確保」が出来るまではスポット価格は高い水準を維持する、というのがメインシナリオとなる。

LNGのターミナルを持たない域内最大のエネルギー消費国であるドイツは、

1.域内供給の増加2.その他の熱源の利用(風力、太陽光含む)3.需要の削減

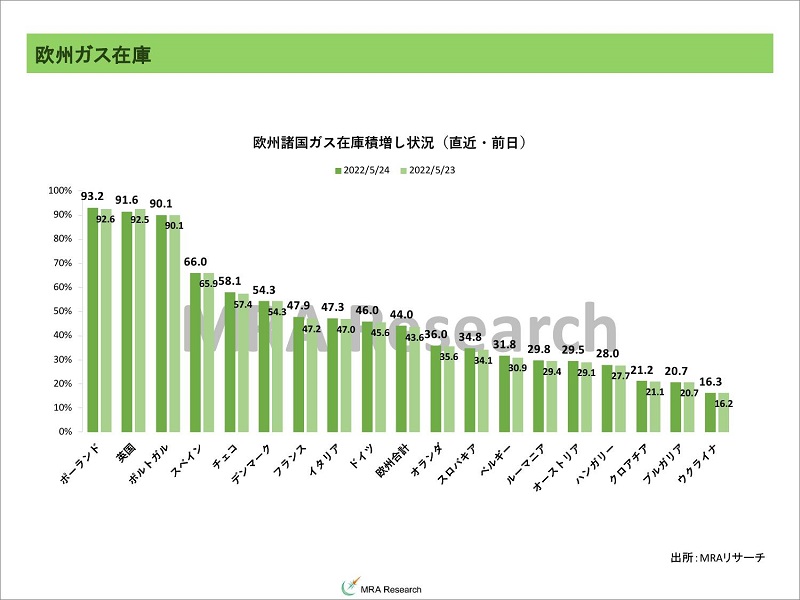

によってガス在庫を積み上げるしかないが、結局その大半はロシアからの輸入に頼らざるを得ない。なお、欧州全体のガス在庫は24日時点で44.0%(前日43.6%)と順調に在庫が積み上がっている。

なお、詳細が不明であるがこの1週間、ドイツの発電におけるバイオマスの発電が急増している。

※週次の更新となります。

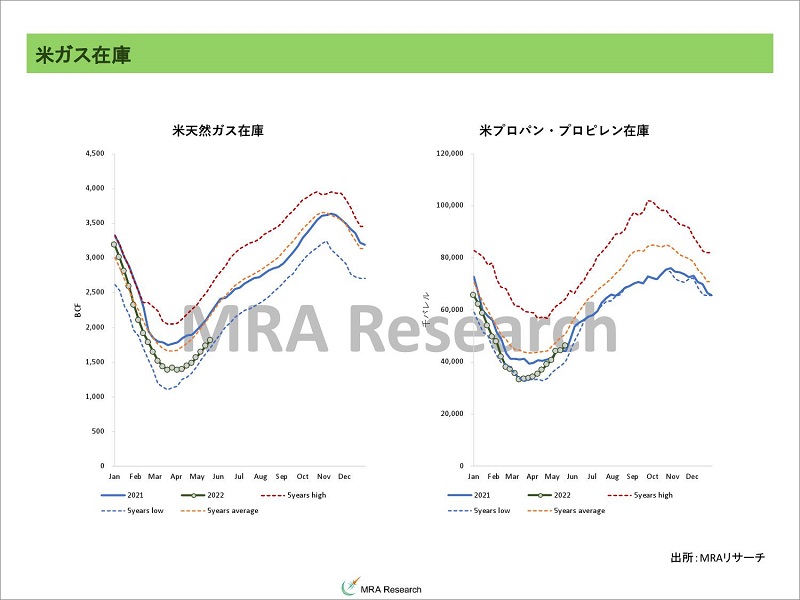

米国天然ガス先物市場は下落した。9ドルを上回り、投機的な参加者や生産者からすれば利益確定の売りを入れやすいこと、気温の上昇見通しが「やや」低下したことが材料となった。

なお、米天然ガス統計では在庫への流入量が市場予想を下回ったため、強気な内容だった。今年は米国のガス供給は充分ではなく、価格は高値を維持しよう。

※週次の更新となります。

JKM先物は期近が下落、期先が上昇した。期近の下落は欧州ガス価格の下落、期先の上昇は石炭価格の上昇とも平仄が取れているが、構造的な変化を意識した買いと見られる。

5月22日時点の日本の発電用LNG在庫は199万トン(前年同月末194万トン、過去4年平均198万トン)と減少。今年の夏は猛暑が見込まれているため、夏場の供給不足のリスクは小さくない。

5月16日~22日のLNGトレードだが、取引量は720万トン(前週740万トン)、スポット取引のシェアは33%と前週の27%から上昇した。

スポット契約は日本・韓国・中国・台湾の輸入が前週比+36万トンの増加となった。特に日本と韓国の輸入が増加している。

長期契約ベースの輸入は北欧とイタリア向けが減少(▲10万トン)した。

本日も天然ガス市場の需給が気温要因などでタイト化しているため高値を維持。一方で最大輸入国である中国の経済活動が停滞していることから上値も重いと考える。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の 1トン=1,360立方メートルを用いている。

◆非鉄金属

LME非鉄金属価格は中国のロックダウン継続を受けて引き続き軟調な推移となっていたが、現時点で非鉄金属価格に対する説明力が高い株価が米国時間に回復、ドル安も進行したこともあって、名目ベースのドル価が上昇する展開となった。

基本的には中国のロックダウン動向が価格に最も大きな影響を与えるが、今のところ本格解除の方針になっていない。習近平国家主席がゼロコロナにこだわるが故に、方針を変更出来なくなっているといえる。

ただ、これによって経済通の李克強首相の発言権が増していると考えられ、徐々に同氏主導で経済対策に舵が切られると予想される。

このコラムでも繰り返し指摘しているがコロナショック後以降、非鉄金属価格の上昇に対する説明力が高かった投機筋(ファンド筋)も買越し幅を縮小させていたが、逆にポジションが軽くなっているため、短期的な値上がりを期待した買いが入りやすい地合にあるといえる。

ただ、基本、経済は下りのエスカレーターに乗っていることから年末に向けてのトレンドは山谷があったとしても、下向きと考えられる。

本日はリスクテイクの動きが回復していることから、買い戻しで上昇すると見ているが、週末ということもあってポジション整理の売りも入り安く、上昇を抑制するだろう。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは下落、豪州原料炭スワップ先物は下落、大連原料炭価格は上昇、上海鉄鋼製品先物はまちまちだった。

中国のロックダウン解除の動きが一部に見られ、経済対策への期待が高まり、在庫水準の低さから基本的には高値を維持しやすいが、まだ工業活動は停止しており鉄鋼製品在庫の水準が高いことから鉄鋼製品価格の調整が進んでいることが価格上昇を抑制している状況。

鉄鋼製品で説明可能な価格は、鉄鉱石が138.5ドル、原料炭が239.7ドルとなっている。原料炭は供給が制限されているため、過去の価格で説明可能な水準に戻るには相当時間が掛るだろう。

本日はロックダウン継続と、ロックダウン解除後を睨んだと経済対策期待在庫積増しの動きといった強弱材料が混在する中、基本的には原料に関して在庫不足であり高値維持の公算。

◆貴金属

昨日の金価格はもみ合った結果、小幅に下落した。アジア~欧州時間に掛けては軟調な推移になっていたが、原油価格の上昇を受けた期待インフレ率の上昇で実質金利が低下したため、引けに掛けて買い戻しが入った。

銀・プラチナ・パラジウムも同様だったが、工業金属としての色彩が強いため株価の影響も受けやすく、前日比プラスで引けた。

本日の貴金属価格も堅調な推移になると考える。市場参加者は、景気の減速を受けて米国が50bpの利上げ×2回を行った後に引締めペースを鈍化するのでは、と考え始めているフシがあり、実質金利の上昇一服が価格の上昇要因となるため。

◆穀物

シカゴ穀物市場はまちまち。

トウモロコシは小幅に下落。前日の反動、という整理が元も適当だが、週間輸出統計が20万990トンと前週の102万3,800トンから大幅に減少したことが影響した。

大豆は前日の反動もあって大幅に上昇。一昨日は作付進捗を理由に、昨日は作付の遅れを理由に買い戻しが入ったが、結局の所供給は厳しく、下がったところでは買いたい市場参加者が多い、ということだろう。

小麦はロシアがウクライナの7つの港を開放するとの報道を受けて、供給不安がやや後退して下落した。

本日も、需給ファンダメンタルズが基本的にはタイトであることから、高値維持の公算。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・渇水に拠る水不足や、発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・ロシア・ウクライナの衝突の影響が長期化し、欧州を中心に景気が減速する場合。

また、ロシアに対する制裁がロシアが主要生産地である商品の供給を制限し、価格を押し上げ、景気を悪化させるリスク(価格下落要因)。

ウクライナへの侵略戦争は長期化がほぼ確実であり、景気下押し要因となるという展開はメインシナリオとなる可能性。

・ロシア国債のデフォルトや、ロシアからのビジネス撤退が企業や信用市場に大きな影響を与え、クレジットクランチ(信用収縮)が発生する場合。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について