米中景気の悪材料発生で総リスクオフ

- MRA商品市場レポート

2022年5月19日 第2198号 商品市況概況

◆昨日の商品市場(全体)の総括

「米中景気の悪材料発生で総リスクオフ」

【昨日の市場動向総括】

昨日の商品市場は天然ガスを除けば概ね下落する商品が多く、特に景気運関係の商品の下落は顕著なものとなった。

回復への期待が高まっていた中国経済だが、天津市でロックダウン拡大の懸念が強まっていること、米ウォルマートの決算が市場予想を大きく下回ったことで景気への懸念が強まったことが背景。

ロシアの軍事侵攻によってこれまで供給面がテーマになってきたが、市場の注目は景気そのものに移っている。その中、米大手ウォルマートの決算が悪化したことは当局のインフレ抑制策が機能していないということを示すものだ。

米国の場合、小売はインフレになれば販売商品価格が上昇するため業績にプラスになる。しかし、足下の雇用市場がタイトであるため人件費が上昇しており、これが先行きの重石となること、在庫価格の上昇、それに伴う資金繰りの悪化、金利の上昇、などのマイナス要因が重なったためと考えられる。

つまり、今回のインフレは米国の需要が牽引している側面も有るが、コストプッシュ型でもあり、企業にとって好ましくないものである、ということだろう。これは恐らくその他の業種にもいえることである。

【本日の見通し】

本日は市場の注目が景気に移る中、中国のロックダウン拡大や、米金融引締めに耐えられない企業が増える、との見方が再び強まっていることから、景気循環系商品は水準を切下げる展開が予想される。

ただ、これまで発表されている経済統計をみるに個人消費がそこまで落ち込んでいる訳ではないため、朝方は昨日の反動から上昇する商品が多いのではないか。

本日の注目材料は、この状況を受けてFOMCメンバーがどのようなコメントをするかであるが、本日はミネアポリス連銀総裁が討論会に参加するだけであり、大きな材料にはならなさそうだ。

それよりは過去の材料ではあるがECB議事要旨(4月)などに注目したい。

予定されている経済統計では、米週間新規失業保険申請件数(市場予想20万件、前週20.3万件)、フィラデルフィア連銀指数(15.0、17.6)、米中古住宅販売(前月比▲2.2%の565万戸、▲2.7%の577万戸)に注目している。

【昨日のトピックス】

昨日発表の日本のQ122GDPは、コロナウイルスの感染拡大や、ロシア・ウクライナ問題のエネルギー価格や物流への影響、といったマイナス要因が重なり前期比年率で▲1.0%とマイナス成長となった。しかし、市場予想の▲1.8%ほどの悪化にはならなかった。

項目別に見るとコロナウイルスの感染拡大や急速に進んだ円安の影響で消費が低迷し、家計消費支出が前期比▲0.1%と前期の+2.5%から大幅に減速した。

一方、民間企業の設備投資意欲は旺盛で前期比+0.5%(前期+0.4%)と堅調に推移した。内閣府によれば、汎用機械や研究開発などがプラスに寄与したとみられる。

また、民間住宅投資は▲1.1%。公共投資は▲3.6%と東日本大震災関連の復興関連事業が一巡したためと考えられる。

Q222はオミクロン株からの脱却で個人のリベンジ消費が回復することが期待されるため、前期比ベースではプラスになると予想されるが、米金融引締めや中国の苛烈なロックダウンの影響が無視できない(第2四半期も既に半分が終了している)。

実際、昨晩の米株式市場は、ウォルマートの決算悪化で個人消費関連の銘柄が顕著な下落となっている。これに加え、ウクライナ・ロシア情勢は予断を有さない状況が続いており、物流や部材調達に影響が及ぶ可能性もあるため、見通しのリスクは下向きである。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は下落した。中国でロックダウンの動きが拡大する見通しが示され株価が調整、さらに米ウォルマートの決算見通しが悪化したことで、インフレ継続が悪いインフレとなり、景気が悪化するとの見方が強まったことが背景。

なお、昨日の下落でWTIが2年ぶりにBrent価格を上回った。欧米の景況感格差や限月交代を睨んだポジション動向が背景にある。昨日の米石油統計でも予想外に原油在庫が減少し、製品在庫もガソリンが減少するなど、総じて米国内の石油需給はタイトな状態になっていると考えられる。

原油生産もさすがに増加し、クラック・スプレッドの拡大から製油所の稼働率も上昇しているが、ガソリン・ディスティレートの得率は低下しており、製品供給は充分ではない。在庫日数ではなく、原油・石油製品在庫の「絶対水準」が過去5年の最低水準を下回っている状況で、米国内の需給はタイトだ。

今後は米金融引締めや製品価格上昇に伴うレーショニング発生により、年後半に掛けては価格が下落するという見通しに変わりはないものの、短期的には上昇余地を探る動きになりそうだ。

今後の比較的短期的な見通しは以下の通り。現在は2.のステータスにあるが、場合によると3.に移行する可能性がある。

<シナリオ別原油価格見通し>

1.ロシア・ウクライナ情勢沈静化せず、ロシアの原油が半分程度市場に出てこない(ないしはその可能性が強く意識される) Brent 120-140ドル

2.戦闘状態が継続し、欧州をはじめとする西側諸国がロシア原油を段階的に禁輸とし、それが実行されるBrent 95-125ドル

3.1.ないしは2.の状態で産油国のいずれかが増産する(規模による)Brent 90-120ドル

4.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 85-120ドル

5.4.の状態で産油国のいずれかが増産する(規模による)Brent 75-105ドル

↑ 上記は停戦が行われない場合のシナリオ

↓ 下記は停戦が行われた場合のシナリオ(現在は徐々にこちらに移りつつある)

6.ロシアがウクライナから撤退するが原油の脱ロシアが進むBrent 95-115ドル

7.6.に加えて産油国のいずれかが増産する(規模による)Brent 75-100ドル

8. 脱ロシア完了(東西諸国の分裂が発生した場合)Brent 60-90ドル

9. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)Brent 40-60ドル

※産油国の増産は、鍵となるイランで130万バレル、ベネズエラで50万バレル程度を想定している。OECD諸国の戦略備蓄130万バレル放出は半年の時限付。

※上記価格レンジは市場動向を反映して、逐次微修正している。

本日も昨日の流れを引き継ぎ、軟調な推移になると考えるが基本的にはまだレンジワークであり、50日移動平均線のサポートラインを維持していることから最終的には上昇するのではないか。

◆石炭

豪州石炭スワップ先物価格は小幅に下落したが、410ドル台を維持した。欧州天然ガス価格の上昇や、中国・インドの在庫不足が価格を高値に維持しているが、昨日は中国のロックダウンによる需要減少観測が「やや」供給面の材料に勝った、といえるだろうか。ロックダウンは供給・需要両面に影響を及ぼす。

足下、中国のロックダウンの影響で石炭不足が発生するとの中国政府の見通し通りの展開となっており、石炭輸入を不要とする目的を中国は恐らく果たせていないと考えられること、気温上昇の影響もあって石炭不足に喘ぐインドの調達も増加しているとみられる。

なお、熱量換算ベースでの回帰分析を行うと、石炭価格は過去の価格の関係性と比較した場合原油・天然ガスから大きく上方に乖離しており、需要面というよりは供給面の問題が価格を押し上げていると考えられる。

中国は、以下の理由から引き続き石炭不足・電力不足が発生する可能性を懸念しているが、恐らくこのリスクは顕在化していると考えられる。。

1.ロックダウンの影響

2,コロナの影響による燃料輸送の障害

3.異常気象による水力発電の不足

4.電力価格に制限が設けられていることによる石炭生産の阻害

中国政府は2022年の石炭生産目標は昨年12月の過去最高水準を上回る1,260万トン/日(3億9,060万トン/月)に設定しているとされ、これが達成されるとほぼ輸入が不要となる。

なお、4月の中国の石炭生産は、前年比+12.6%の3億6,300万トン(1,209万トン/日)と前月の+16.1%の3億9,600万トン(1,277万トン/日)からは減少している。

海上輸送炭の輸入需要は減少しているとは思われるものの、当初期待していたほどの増産になっていない、あるいは生産出来ていても生産地からの輸送がままならない状態にあり、輸入需要が増加している可能性はある(通常海上輸送炭の受け入れ地から発電所は近いところにあるため)。

結局、ロックダウンは中国の電力需要を減じるものの、生産も制限するため海上輸送炭市場をタイト化させているといえるだろう。

日本も対岸の火事ではなく、今年の夏は猛暑が予想されているため、石炭価格の高騰が電力会社の業績を圧迫するのみならず、逆ざや発生に伴う電力供給制限が起きる可能性も意識しなければならない状況。

本日も供給環境に大きな変化なく、インド・中国をはじめ調達圧力が強いことから高値維持の公算。

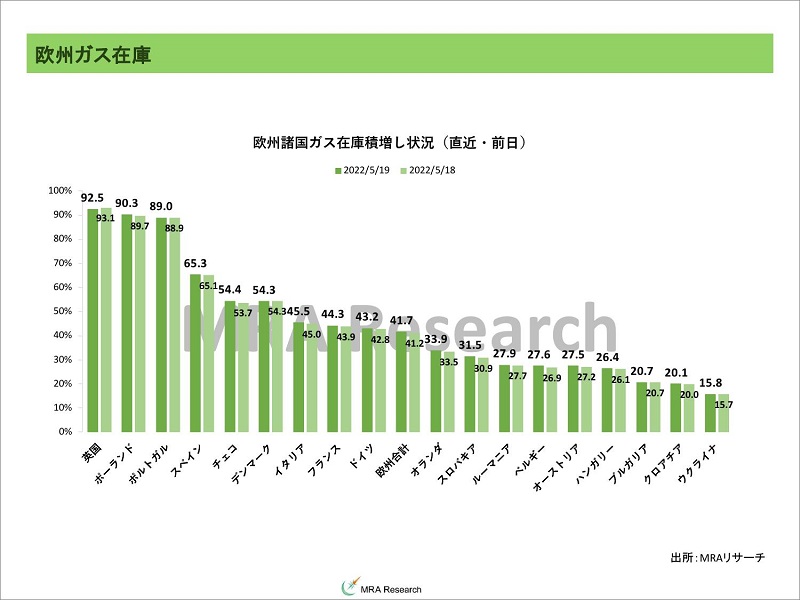

◆天然ガス・LNG

欧州天然ガス先物市場は上昇した。EUの脱ロシア産エネルギーの方針が示されたが、それでも足下の供給面の即時の解消になるわけではなく、冬場に向けた調達圧力が強いことが価格を押し上げている。

しかし、タンカートラッカーなどの調査では過去20日以内の米LNGタンカーの稼働数は増加傾向にあったが、一昨日時点では減少に転じている。実際、欧州のLNG輸入量はこの1~2週間で急減している。ガスが石炭や原油などと比べて保管が難しい商品であることを裏付けるものだ。

なお、欧州のLNG貯蔵庫へのガス流入ペースは過去5年レンジを大きく上回っている。欧州最大の生産国であるノルウェーの輸出増加や、風力発電・太陽光発電の回復がガス火力の需要を減じていることが影響しているとみられる。

LNGのターミナルを持たない域内最大のエネルギー消費国であるドイツは、

1.域内供給の増加2.その他の熱源の利用(風力、太陽光含む)3.需要の削減

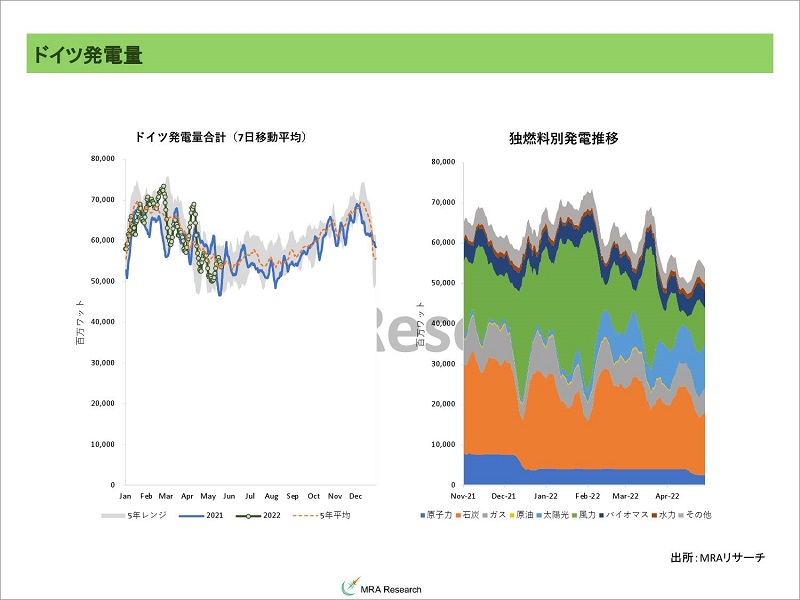

によってガス在庫を積み上げるしかないが、結局その大半はロシアからの輸入に頼らざるを得ない。5月現在のドイツの在庫率は41.95%(40.8%)と積増しは進捗している。

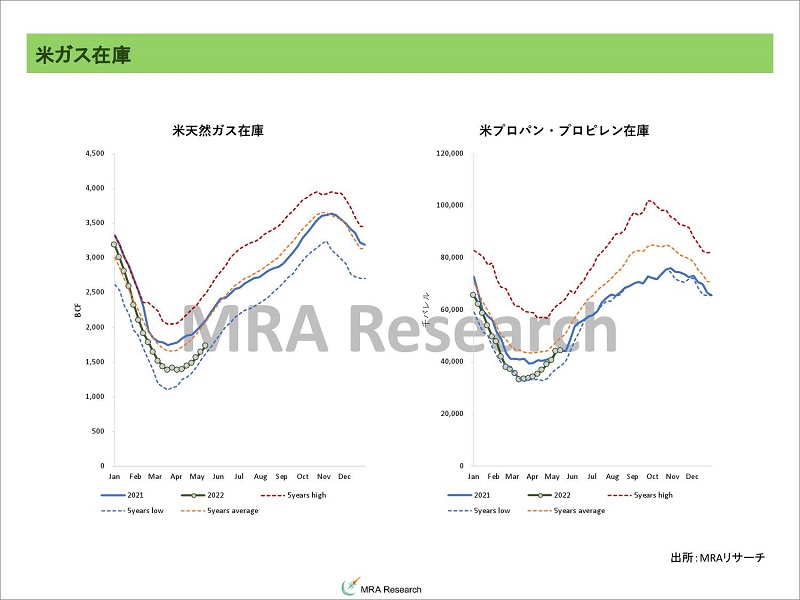

米国天然ガス先物市場は続伸。米東部・南部・西部の気温上昇観測と欧州ガス価格の上昇を受けて。

JKM先物は期近が上昇、期先は高値を維持、2023年春先以降は下落した。足下の米金融引締めや中国のロックダウンが景気を悪化させる、との見方が期先の価格を押し下げたと考えられる。ただし、今年の夏・冬に向けた在庫積増しが順調とはまだ言い難い状況。

5月15日時点の日本の発電用LNG在庫は213万トン(前年同月末194万トン、過去4年平均198万トン)と先週から増加した。今年の夏は猛暑が見込まれているため、夏場の供給不足のリスクは小さくない。

5月9日~15日のLNGトレードだが、取引量は740万トン(前週836万トン)、スポット取引のシェアは27%と前週の25%から上昇した。

スポット契約は日本・韓国・中国・台湾の輸入が前週比▲25万トンの減少、一方、北欧・イタリアの輸入が+16万トンの増加となった。

長期契約ベースの輸入は、日本・韓国・中国・台湾向けの輸出が+81万トンの増加となった。主に中国と日本の輸入増加(+81万トン)によるもの。一方、北欧とイタリアの輸入は▲52万トンの減少となった。

本日も各地の在庫積増し需要が旺盛であり、高値圏での推移は続くと考えられる。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の 1トン=1,360立方メートルを用いている。

◆非鉄金属

LME非鉄金属価格は総じて上昇した。中国のロックダウンが拡大するとの懸念や、米ウォルマートの決算発表を契機に米景気のオーバーキルリスクが再度意識されたことが背景。

中国は天津市でロックダウン措置が拡大される見通し。ロックダウン解除への期待が高まっていただけに冷や水を浴びせられた形。

昨日の中期的な見通しでは、LME非鉄金属はしばらく上昇余地を試す動きになる、と見通しを示したがわずか1日でその見通しとは逆の動きとなってしまった。

実際、LME非鉄金属価格に対する各々の要因の影響度を考えると、足下、中国のロックダウンの動きと、各国株価の影響が小さくないことは明らかである。

そのため、株価が「米国がインフレとそれを抑制するための利上げ・QTに耐えられない」という流れで調整するならば、投機的な観点からも水準はさらに切り下がることになる。

そもそも弊社の見通しはそこまでのオーバーキルは発生しない(回避するための努力が各国行われる)というシナリオをメインシナリオとしているが、リスク要因で上げていたオーバーキルシナリオが顕在化するならばその限りではない。

なお、現物の需給逼迫は継続しており概ね、非鉄金属の現物プレミアムは高い水準を維持している。即ち足下の調整はややファイナンシャルな材料が影響していると考えるのが妥当である。

ただ、投機を中心としたポジション調整が進んでいること、中国のロックダウン解除観測・その後の経済対策期待、もあって株価次第ではあるが、短期的には調整、その後年末に掛けて下落という見通しは堅持したい。

本日は昨日の下落が大きかったことから買い戻しが入ると考えるが、買い戻しが続くかどうかは株価とロックダウンの状況によるため戻りは限定されると考える。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは下落、豪州原料炭スワップ先物は上昇、大連原料炭価格は上昇、上海鉄鋼製品先物は下落した。

ロックダウン解除期待を受けた経済活動の再開期待で割安感からの買い戻しが鉄鉱石には入っていたが、再び天津市でロックダウン拡大の動きがみられることから鉄鋼製品先物が下落、鉄鉱石価格も下落した。

原料炭に関しては引き続きタイトな供給面が意識されて高値での推移が続いており、鉄鋼製品価格で説明可能な水準を上回っている。供給面の問題と考えられる。

短期的には再びロックダウン懸念で鉄鋼製品主導での下落が予想されるが、ロックダウンを未来永劫続ける訳にもいかないため、中期的には上昇、より長い中期的には景気の循環減速・米景気の減速を受けて再び下落に転じると考える。

現在の鉄鋼製品価格を基準にした回帰分析の結果は、鉄鉱石価格が145ドル、原料炭価格が243ドル。

本日は中国のロックダウン拡大観測が地合を悪化させており、価格は再び鉄鋼製品主導で下落の公算。ただし、鉄鉱石に関しては割安感から、原料炭は供給面の問題から一定の買い需要はあると見られ、下落余地も限定されると考える。

◆貴金属

昨日の金価格は長期金利低下の影響で実質金利が低下したため、上昇した。金の基準価格は前日比+31ドルの1,283ドル、リスク・プレミアムは株価の下落に伴う益出しの動きなどの影響で▲30ドル低下の534ドルとなった。

工業金属としての色彩が強い銀は大幅な下落、銀以上に工業金属としての色彩が強いPGMは大幅な下落となった。特に最大の買い手である中国のロックダウン拡大の影響でPGMには下押し圧力が掛りやすい。

本日は、これまでの価格のドライバーであった景気の見通しが再びネガティブな方向に傾いていることから金価格は上昇、銀も連れ高、PGMは下落すると考える。

ただ、PGMは昨日の下落が大きかったことから、まずは買い戻しから入るとみている。

◆穀物

シカゴ穀物市場は下落した。ウォルマートの決算を受けた株の下落を受けて総リスクオフとなり、原油価格が下落したこともあって穀物価格も水準を切り下げる動きとなった。

しかし、世界的に供給が充分ではない可能性が高く、高値は維持している。

なお、インドの小麦禁輸措置を受け、インドネシアのルトフィ貿易相は同国が3ヵ月の小麦在庫を確保していることを明らかにしたが、逆に言えば3ヵ月分しか在庫はないともいえる。

以前から指摘しているように、ラニーニャ現象の発生が特に小麦生産に深刻な影響を及ぼしている状況。

本日は需給ファンダメンタルズがタイトであることを背景に、ディップを拾う動きで上昇に転じると考える。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・ロシア・ウクライナの衝突の影響が長期化し、欧州を中心に景気が減速する場合。

また、ロシアに対する制裁がロシアが主要生産地である商品の供給を制限し、価格を押し上げ、景気を悪化させるリスク(価格下落要因)。

ウクライナへの侵略戦争は長期化がほぼ確実であり、景気下押し要因となるという展開はメインシナリオとなる可能性。

・ロシア国債のデフォルトや、ロシアからのビジネス撤退が企業や信用市場に大きな影響を与え、クレジットクランチ(信用収縮)が発生する場合。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

◆本日のMRA's Eye

「米住宅セクター減速 材木価格は下落へ」

1月の段階で先行き下落を見込んでいた材木価格が下落基調にある。

カナダのブリティッシュ・コロンビア州の洪水の影響で供給が減少、合わせてコロナによる生活様式の変化が、郊外でより大きな家を、という流れが強まったことから需給がタイト化し、期間構造もバックワーデーションとなっていた。しかし、一向に収まることのないインフレを抑制する方針にFRBが急速に舵を切り、長期金利が急騰している影響が大きい。

実際、米国の住宅市場動向は金利に左右されやすく、10年金利が上昇する局面では住宅販売の前年比は低下し、逆に金利が低下すれば住宅販売が増加する構図になっている。

これは長い間確認されている傾向だが、コロナショック発生以降は各国とも景気刺激のため積極的に財政出動を行いつつ、同時に長期金利が上昇しないように長期国債の買いオペを実施し、インフレ連動債も購入して実質金利をマイナスに誘導したため、住宅投資が加速した。

市場が最も大きい中古住宅市場でも住宅在庫は95万戸と、統計を取得可能な1999年以降の最低水準に低下している。

これは需要が堅調な中、コロナの影響やロシアのウクライナ侵攻に対する制裁で物流が停滞し、必要な資材や部材が思ったように手に入らないこと、労働者の求職動向が変化し、充分な労働力が確保出来ていないことなどが背景だ。

よって供給面ではまだ住宅価格は高止まりしやすく、材木価格も高止まりしやすい。

しかし、インフレが継続するとエネルギーや食料品価格が高止まりし、低所得者層へのマイナスの影響が大きい。

米中間選挙があと半年後に迫っている米政権からすれば、この状況はなんとしても改善させたい。

FRBにも有形向けの圧力が掛っていることは疑う余地はなく、異例ではあるが、まだ会合を行う前から今後2回のFOMCで0.5%の利上げを実施するとFRBパウエル議長は表明しており、住宅ローン金利の上昇が住宅市場を減速させることについても言及している。

また、インフレの遠因となっている量的緩和も解除し、前回のバランスシート縮小(QT)の2倍のペースでバランスシートを縮小する方針だ。これにより住宅セクターが鈍化する可能性は高い。材木価格動向はこうした一連の動きを先行して織り込んでいるといえる。

原稿執筆時点で、材木価格は200日移動平均線のサポートラインをとうとう割り込んだ。つまり、テクニカルに水準がさらに低下し、昨年末に付けた530ドル程度までの下落はあり得る状況である。基本的な材木価格見通しは下向きである。

しかし、仮に金融引締めをやり過ぎてしまい、経済がオーバーキルになるリスクは出来れば回避したいと米政権もFRBも考えていると考えられる。そのため、余りに経済の減速が顕著だった場合、市場がこれまで織り込んでいるほどの苛烈な利上げ・量的緩和解除にならない可能性はある。

この場合、かなり市場はタカ派の金融政策を織り込んで来たため、その修正が起きれば材木価格の下落を抑制する方向に働くだろう。

また、米10年金利はISM製造業指数で説明可能な水準までの訂正は完了しており、市場は金融緩和解除を一旦織り込み終えたと考えられることも、さらなる住宅セクターの減速を抑制する要因となる。

一段の下落が本当にあるかどうかは、テクニカルなサポートラインを割り込むか、今後発表される経済統計を受けて金融引締めの手綱をFRBが緩めるかどうか、に依拠することになる。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について