エネルギー価格上昇で総じて堅調

- MRA商品市場レポート

2022年4月28日 第2183号 商品市況概況

◆昨日の商品市場(全体)の総括

「エネルギー価格上昇で総じて堅調」

【昨日の市場動向総括】

昨日の商品市場はエネルギー価格が上昇し、それに連れる商品が目立った。ロシアがポーランドとブルガリアに対するガス供給を停止したことで、エネルギー供給への懸念が強まったことが背景。

なお、同時に発表された米国の石油統計では価格上昇が背景と見られる需要の減少が見られており、供給面を意識した価格高騰が需要を減じるレーショニングが見られている。

これはその他の資源でも同様であり、景気の循環と米利上げの影響で年末に向けて価格水準は低下するとの見通しは恐らく変更の必要はないと見ている。

その観点では、中国のロックダウンの想定以上の長期化は景気のリスクになりつつある。ロックダウン終了後は、恐らく、中国の共産党政権は遮二無二景気刺激に舵を切ると思われる。というのも、景気回復は8月と見られる北戴河会議で、習近平国家主席が3期目続投の許諾を得るための必要条件と考えられるため。

【本日の見通し】

本日は、昨日のロシアの禁輸の動きがその他の地域に広がるとの懸念から、供給面を材料としたエネルギー価格の上昇が懸念されること、それに伴うコストアップが金属価格などを下支えするとみられることから、高値維持を予想。

ただし、同時に循環的な景気の減速や中国のロックダウンの悪影響が欧州にも及ぶ可能性があることから上値も重かろう。

本日は価格への影響が大きい、金融政策の判断材料となるドイツCPIや、米国のGDPに注目している。

独CPIは前月比+0.4%(前月+2.5%)、前年比+7.6%(+7.6%)と高い水準を維持する見込みであり、ユーロ圏の金融引き締め観測を強める可能性がある。

Q122の米GDPは前期比+1.0%(前期確定+6.9%)、個人消費が+3.5%(+2.5%)、コア物価指数が+5.5%(+5.0%)が見込まれている。

【昨日のトピックス】

昨日発表された1-3月の中国の工業セクター利益は、コロナやオリンピック・パラリンピックの影響はあったものの、前年比+8.5%の伸びとなった。1-2月が+5%増だったため、3月に伸びが加速した。

3月単月のデータは発表されていないが、弊社の単純計算では前年比+12.2%の伸びになったと考えられる。

ただ、利益を牽引しているのは資源高で潤う鉱業で前年比+147.8%(石炭、石油・天然ガス、鉄鋼採鉱、非鉄金属採鉱)であり、製造業は▲2.1%と減速している。

やはり、調達コストの上昇を価格転嫁出来ず、それが利益を圧迫していると考えられる。同じ資源でも鉄鋼製錬(▲49.7%)、非鉄金属精錬(+52.9%)とまちまちであり、中国でも重要な自動車産業は▲11.9%(1-2月期▲9.9%)と状況が悪化している。

経済活動は政府の対策などで回復しつつあるものの、最終消費の厳しさから統計以上に中国が厳しい状況におかれているといえるだろう。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は小幅に上昇した。中国の経済対策期待で買いが入ったが、ドル高の進行や米石油統計が原油に関して市場予想比弱気な内容だったことから引けに掛けて水準を切下げた。

昨日の統計では原油の生産は回復しなかったが、価格上昇に伴う製品需要の減速が継続していることが確認されており、石油製品在庫の減少が確認されているが、それほど強気な統計ではなかった。

昨日も指摘したが、ディスティレートの供給が十分ではなく、米灯油の受渡ポイントであるニューヨーク湾(PADD1)の在庫水準152万7,000バレルと、先週の131万4,000バレルからは増加したが、過去5年の最低水準である237万6,000バレルを下回っている。

世界的に中間留分が不足していることは、今後、原油価格の下支え要因となるだろう。

※昨日の灯油在庫の水準はPADD1のディーゼルオイルの在庫水準を記載してしまいました。上記が正しい数値となります。ご迷惑をお掛けいたしますが、数値の差し替えをお願いいたします。

目先、需給が「直ちに」緩和する材料は以下の通りだが、一長一短である。現在、3.が顕在化している状況。

1.戦略備蓄放出の大盤振る舞い

2.西側諸国(除く日本)の急速な金融引き締めによる景気減速観測

3.中国のオミクロン株感染拡大によるロックダウン拡大・需要減少

4.停戦

1.は恐らく年後半には「再び在庫を積む動き」で逆に価格上昇要因となり

2.は年後半には価格下落要因に

3.はこの20年の経験則上、中国の影響はファンダメンタルズ的に大きいはずなのに、なぜかさほど価格に影響を与えていない。しかし株の下落やドル高を通じて今回は価格に影響を及ぼしているう

4.はロシア5月9日の終戦宣言を目指しているとされる。ロシアからの供給制限は比較的限定されているものの、目先の最大の材料が一旦終了することで「一旦手仕舞い」となる可能性はある。

ロシア以外の供給先としては、米シェールオイル企業の増産(これは米政府も要請済み)、イラン・ベネズエラの供給再開だが、後者はOPEC諸国の反米機運の高まりから容易ではない。

また食品価格高騰による飢饉の影響でナイジェリアなどの情勢が不安定化しており、原油パイプラインからの盗掘も増加しているため、中東の生産状況も不安定である。

現在のロシア・ウクライナ情勢シナリオ別原油価格見通しでは、脱ロシアに欧州が舵を切る可能性が高まっていたが、独財務相が即時禁輸は行わないと発言するなど、足並みが揃っておらず、再び3.にステータスに戻ったと考えられる。

ただ、ロシアが一部の国のガス供給を停止したことで、類似の対応が原油でも取られる可能性がある点は価格のアップサイドリスクだ。

下記シナリオは数ヵ月の短期的なものであるが、長期的にはレーショニング・金融引き締めの影響・景気循環による需要減少による基準価格(供給懸念が後退したときの着地点となる価格)は徐々に切り下がると考えている。

なお、年後半に掛けて米金融引き締めが進むことによる景気過熱感の沈静化で、年後半にかけての価格見通しは下向きである。

<シナリオ別原油価格見通し>

1.ロシア・ウクライナ情勢沈静化せず、ロシアの原油が半分程度市場に出てこない(ないしはその可能性が強く意識される) Brent 120-140ドル

2.1.の状態で産油国のいずれかが増産する(規模による)Brent 105-125ドル

3.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 95-120ドル

4.3.の状態で産油国のいずれかが増産する(規模による)Brent 75-110ドル

↑ 上記は停戦が行われない場合のシナリオ

↓ 下記は停戦が行われた場合のシナリオ(現在は徐々にこちらに移りつつある)

5.ロシアがウクライナから撤退するが原油の脱ロシアが進むBrent 95-120ドル

6.5.に加えて産油国のいずれかが増産する(規模による)Brent 75-100ドル

7. 脱ロシア完了Brent 50-75ドル

8. 東西冷戦構造が構築されなかった場合(前回オイルショック時と同様に化石燃料の生産が増えて顕著な供給過剰となる場合)Brent 40-60ドル

※産油国の増産は、鍵となるイランで130万バレル、ベネズエラで50万バレル程度を想定している。米国の戦略備蓄100万バレル放出は半年の時限付。

本日も供給側の懸念が強いが、価格上昇に伴うレーショニングへの懸念とドル高進行の再開を受けて高値での推移を予想。

◆石炭

豪州石炭スワップ先物価格は小幅に上昇し、320ドル台を維持した。新規手がかり材料に乏しいが、中国の石炭不足は続き、主要国の石炭輸出も減少していることからこの時期としては異例に高い水準での推移が続いている。

一部報道では英国政府が石炭火力の拡大を企業側に打診した、とも報じられており脱ロシアを進める中であらゆる手段を模索する動きが、石炭火力の使用を拡大させる可能性が多少なりとも出てきたといえる。

しかし、やはり景気への懸念が強いこと、中国の増産観測もあるため期先の価格は総じて安い(それでも十分高い水準)。

中国は、以下の理由から引き続き石炭不足・電力不足が発生する可能性を懸念している。

1.ロックダウンの影響2,コロナの影響による燃料輸送の障害3.異常気象による水力発電の不足4.電力価格に制限が設けられていることによる石炭生産の阻害

中国政府は2022年の石炭生産目標は昨年12月の過去最高水準を上回る1,260万トン/日(3億9,060万トン/月)に設定してるとされ、これが達成されるとほぼ輸入が不要となる。逆に言えば中国は脱炭素を実施するつもりはない、といえる。

なお、3月の中国の石炭生産は、前年比+16.1%の3億9,600万トン(1,277万トン/日)まで急増しており、燃料炭輸入需要は減少している。ただし、目標は下回っている。

足下中国の6大電力会社の石炭在庫は過去5年の最低水準を上回っているが、在庫日数は同じ時期の過去5年の最低水準よりも低く、供給は十分とはいえない。

なお、港湾在庫は減少しているが、国内供給を優先させる方針のため輸入が減少しており、在庫が減少していてもある意味当然かもしれない。

本日も特段石炭供給・需要に関わる状況に大きな変化がない中、高値での推移を継続すると見ている。中国やインドの石炭在庫が十分でないこと、欧州の脱ロシア炭の動きを受けて価格は高値を維持すると考える。

◆天然ガス・LNG

欧州天然ガス先物市場は大幅に続伸した。ロシアが27日からポーランド、ブルガリア向けのガス供給を停止し、その他の国もルーブル建てで支払わなければガス供給を止めると、ロシアペスコフ報道官が声明を発表したことが影響した。

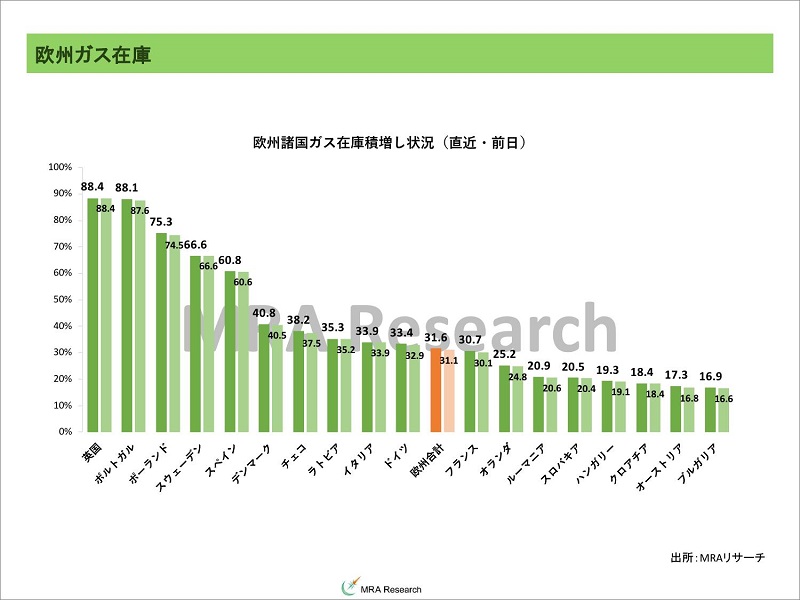

昨日、Gazpromがポーランド向けのガス供給を停止したと、ポーランドのガス大手PGNiGが発表した。ブルガリアも27日からガス供給が停止されるという。弊社が取得可能なデータでは、26日時点のポーランドのベラルーシ経由のガス取得量は倍増している。恐らく27日を控えた「駆け込み」があったと思われる。

4月25日維持点のポーランドのガス貯蔵率は76.0%(前日75.3%)、ブルガリアが17.2%(16.9%)。

足下の脱ロシアが困難としても、大きな方向性として、欧州は脱ロシアを推進する計画であり、引き続きLNGを積極的に輸入すると予想される。なお、欧州全体のガス貯蔵率はでは31.8%(31.6%)と十分な在庫は積まれていない状況。

LNGのターミナルを有しない域内最大のエネルギー消費国であるドイツは、

1.域内供給の増加2.その他の熱源の利用(風力、太陽光含む)3.需要の削減

によってガス在庫を積み上げるしかないが、結局その大半はロシアからの輸入に頼らざるを得ない。現在のドイツの在庫率は33.5%(33.4%)と欧州全体よりは高いものの、依然として低い水準である。

今回のロシアのガス供給停止の動きが本当に広がれば、冬場に向けた在庫積増しが困難になり価格上昇のみならず、供給不安が顕在化する。この場合、欧州がエネルギーを巡って分裂、ということもあるため小さなリスクではない。

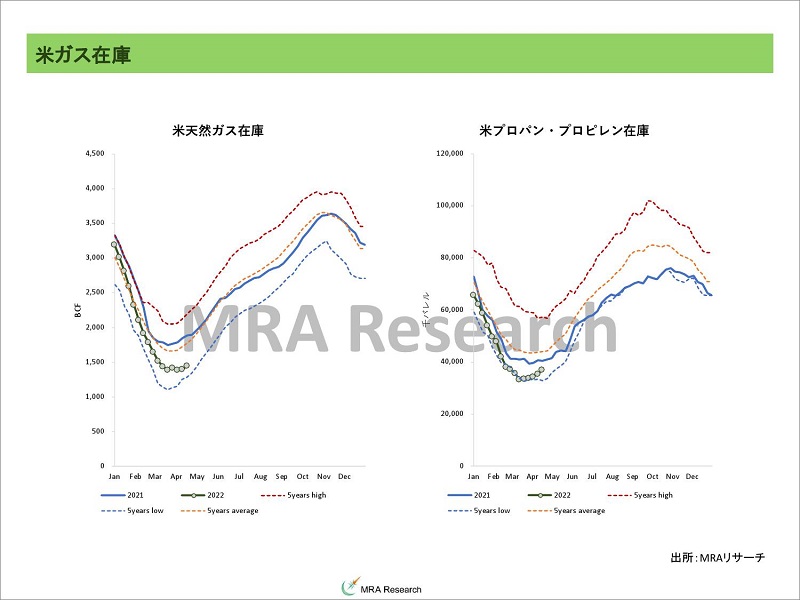

米国天然ガス先物市場は続伸。欧州ガス価格の急騰による輸出需要観測と、気温低下見通しによる需要増加観測が価格を押し上げた。

北米の天然ガス・プロパンガス在庫の水準は過去5年と比較して低い状況が続いている。

JKM先物は小幅に上昇。需要期となる夏場以降の価格は30ドル近辺で高止まりの状態が続いている。

4月17日時点の日本の発電用LNG在庫は195万トン(前年同月末201万トン、過去4年平均190万トン)と先週から小幅に増加した。今年の夏は猛暑が見込まれているため、夏場の供給不足のリスクは小さくない。

4月18日~24日のLNGトレードだが、取引量は720万トン、スポット取引のシェアは23%と前週の19%から上昇。

スポット契約は欧州向けが+30万トン程度増加、主にイタリアと英国向け。長期契約ベースの数量は▲3%と減少。フランス向けが減少した。日中台韓向けの輸出は横這い。

注目すべきはロシアヤマルからのLNGが、インド、インドネシア、ベルギー向けに増加している点。イタリアなどの輸入は主に米国・カタール産。

本日もロシアからの供給途絶が一部顕在化したことを受けて、スポット価格は高止まりすると考える。ただし、中国・欧州の景気減速の可能性が高まっているため、上昇余地も限られよう。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の 1トン=1,360立方メートルを用いている。

◆非鉄金属

LME非鉄金属価格はまちまちとなった。中国の景気刺激策への期待や、工業セクター利益の回復を受け上昇していたが、米中古住宅販売仮契約件数の減速が市場予想を上回ったこと、MBA住宅ローン申請指数も減速したこと、ドル高進行が材料となり、強弱材料が混在したため。

長期金利の上昇を受けて、中古住宅販売仮契約件数は前月比▲8.9%(市場予想▲8.1%、前月▲5.2%)と減速基調が鮮明で、住宅ローン申請指数も▲8.3%(前週▲5.0%)と低迷している。

非鉄金属の需給は足下、中国の景気減速観測で緩和しており、中国からの精錬品輸出も貿易統計で確認出来る限りでは増加している(アービトラージがオープン)。

足下、中国のロックダウンの影響は小さくなく、亜鉛とスズ以外は全てLME非鉄金属の期間構造は期近がコンタンゴとなった。

一方、異常気象やコロナの影響、ウクライナ問題で物流に支障を来していること、特に欧州向けのロシア産エネルギー供給がリスクに晒されており、亜鉛などはエネルギーコストの上昇継続などのある意味突発事象がコスト面で価格を下支えする状態は続くと予想される。

本日も中国の景気への懸念やそれに対応するための共産党政権の景気刺激ヘの期待、ドル高バイアスの持続、株価の上昇、といった強弱材料が混在する中で高値でのもみ合いを予想する(実際、LME非鉄金属の価格ボラティリティは低下しており、足下の価格急変リスクは低下している)。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは小幅に上昇、豪州原料炭スワップ先物は上昇、大連原料炭価格は上昇、上海鉄鋼製品先物は上昇した。

中国政府の景気刺激策への期待から鉄鋼製品価格が上昇、それを受けて鉄鋼原料価格も水準を小幅に切り上げた。

中期的には、中国政府は企業に対して2022年の粗鋼生産を2021年を下回るよう指導しており、結果的に鉄鉱石需要が低下する見通し。また、国内生産の増加や投機規制強化によって鉄鉱石価格は低下が見込まれる。

なお、鉄鉱石の国内生産は前年比+4.3%の2億6,800万トンに増加すると見られている(BBGによる推計)。石炭も同様だが、中国は海外資源への調達依存が価格動向を不安定化させるため、環境汚染は一旦横に置き、国内サプライチェーンの拡充に力を注ぐ方針と考えられる。

現在の鉄鋼製品価格を基準にした回帰分析の結果は、鉄鉱石価格が151ドル、原料炭価格が256ドルとなっており、原料炭に関してはまだ水準が高い状態。

本日も中国政府の景気刺激策への期待と、ロックダウンの影響が大きい中では限定的ではあるがGW前の在庫積増しの動きも予想されるため、鉄鋼製品価格が上昇すると予想され、鉄鋼原料価格も上昇余地を探る動きになると考える。

◆貴金属

昨日の金価格は米長期金利が上昇して実質金利が上昇したことで金の基準価格が1,353ドル(前日比▲28ドル)と低下、リスク・プレミアムが533ドル(+9ドル)と上昇したが、仕上がりでは前日比マイナスとなった。

銀価格は金価格の下落を受けて水準を切下げ。金銀レシオは80倍を回復して81倍となっている。プラチナは銀価格と類似した値動きとなりやすく、同様に下落。

パラジウムも同様の相場展開だったが、株価の上昇もあって前日比プラスで引けた。

本日も企業決算の不透明感が強まる中でリスク回避のドル高が続くと予想されること、再び米実質金利が上昇していることから、貴金属価格は下押し圧力が強まる展開を予想。

◆穀物

シカゴ穀物市場はまちまち。主要生産国であり輸出国である米国の天候悪化による作付の遅れが材料視された。今年はラニーニャ現象の発生で穀物の生育環境に好ましくない状況が続いており、供給面で価格を押し上げやすい。

小麦は固有の材料がなかったが、ドル高と供給不安のせめぎ合いとなった。米国の干ばつの影響で冬小麦の作柄はこの16年で最悪であり、春小麦の作付も遅れていること、黒海周辺国が戦争の影響で作付が十分に出来ない見通しであることから、価格は高値を維持しやすい。

本日もラニーニャ現象の影響による供給懸念から、高値維持の公算。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

むしろこの可能性は高待っており、もはやメインシナリオか。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・ロシア・ウクライナの衝突の影響が長期化し、欧州を中心に景気が減速する場合。

また、ロシアに対する制裁がロシアが主要生産地である商品の供給を制限し、価格を押し上げ、景気を悪化させるリスク(価格下落要因)。

ウクライナへの侵略戦争は長期化がほぼ確実であり、景気下押し要因となるという展開はメインシナリオとなる可能性。

・ロシア国債のデフォルトや、ロシアからのビジネス撤退が企業や信用市場に大きな影響を与え、クレジットクランチ(信用収縮)が発生する場合。

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

◆本日のMRA's Eye

「流動性低下のリスク」

ニッケル市場の流動性低下と変動性の上昇~高まる価格変動リスク

LMEニッケル指定倉庫在庫の水準とニッケル市場の需給バランスの「リアルタイムの指標」である「タイムスプレッド」の間には正の相関性があるが、在庫が減ればバックワーデーションが厳しくなる(タイムスプレッドがマイナスに)状態が続いていた。

しかし直近ではLME指定倉庫在庫の減少は続いているものの、需給が緩和するということが起きている。もちろん商品価格は為替や株などのその他の市場の影響を受けるため、必ずしも在庫増加=スプレッド緩和、在庫減少=スプレッドタイト化、となる訳ではない。

スズなどはこの1年、在庫が増加=価格上昇の関係となっている。逆に言えば、スズ価格動向分析に通常の在庫と価格の逆相関関係を用いる分析は現状、適切ではない、ともいえる。

今回の青山集団のニッケル売りポジションの解消に絡む問題でLMEが「やってしまった」対応が、市場参加者の同取引所への信頼を低下させ、市場参加者を減じている可能性がある。

香港が完全に中国共産党の支配下に置かれる中、西側諸国ではあり得ない自国企業優先の裁定が行われた可能性は排除出来ない。過去、リーマン・ショック時にも金融機関との相対取引で同様の決定が行われた(ここではあえて詳細については記載しません)。

話を戻すと、「在庫が減少しているのに」「タイムスプレッドが緩和している」と言うことは、需要が弱いので価格が下落しているが、LME指定倉庫に在庫を入れる動きが何らかの理由で鈍化している可能性があることを示唆している。

なお、LMEの指定倉庫在庫などの取引所在庫は、「有事の調達ののりしろ」であり、ラストリゾートである。これが減少するということは有事のバッファが減少しているため、価格の変動性は高まりやすい。

実際、LME指定倉庫在庫の減少と共に価格変動性(ボラティリティ)が上昇していることが分かる。

同時にLMEの売買高も減少しており、明らかに何らかの理由で市場参加者がLMEでの取引を回避していることを表している。出来高の減少も流動性の低下を通じて価格の変動性が増す。

なお、取引所の取引量減少はLMEに限った話ではなく、CMEの商品でも広く発生している。恐らく価格変動性の上昇に伴うマージンコールの引き上げが影響しているとみられる。LMEの場合はこれに加えて「中国企業優遇」の対応を行ったLMEへの不審もあるだろう。

なお、概ね20営業日を対象とするヒストリカルボラティリティと同等のマージンコールが課されるケースが多いが、弊社が計算したセクター別のボラティリティは以下の通り。今のところ「やや」市場は落ち着きを取り戻しつつある。

総合 32.57(前日比▲0.86)エネルギー 53.65(▲0.79)ベースメタル 25.24(▲0.45)貴金属 28.01(▲0.78)穀物 24.72(▲1.48)その他農畜産品 29.85(▲0.83)

LMEの指定倉庫在庫のLMEキャッシュ価格に対する説明力は高いが、仮に回帰分析のブレを考慮して推定すると現在の在庫水準であれば31,500ドル程度が説明可能な水準の上限。

しかし、ロシアに対する追加制裁懸念がくすぶり、在庫の減少とマージンコールの引き上げに伴う取引流動性低下(さらにそれがマージンコールを高止まりさせ、取引数量が減少して変動性が高まる悪循環)する中では高値圏での推移が続くことになろう。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について