急速に高まる停戦期待で急落

- MRA商品市場レポート

2022年3月15日 第2154号 商品市況概況

◆昨日の商品市場(全体)の総括

「急速に高まる停戦期待で急落」

【昨日の市場動向総括】

昨日の商品価格は総じて軟調な推移となった。ロシアとウクライナの停戦に一定の進捗が見られるのではとの報道を受けて、リスク回避姿勢が弱まったため。

商品市場においては一大資源国であるロシアからの供給途絶は大きなリスクとなるため、反射的にショートの買い戻しが価格を大きく押し上げていたが、実際にロシアに対する制裁で資源調達を止める動きは米英などに限定されており、削減するにせよ段階的なものになるとの見方が強まっていることが背景。

しかし、ロシア側が一方的に供給を止めるという瀬戸際戦術を行う可能性もまだあり、また、中国がロシアを支援する動きを強める中で中国に対する制裁の可能性も出てきたことなど、まだ先行きは不透明であることが商品価格を高止まりさせている。

しかし、ある程度今後の戦局や方向性が以前に比べれば見えやすくなってきたことは事実であり、即時の供給途絶がないならばウクライナ危機が起きる前の材料であるインフレ抑制策の方に市場の目が向き始めてもおかしくない。

普通に考えて、資源高・金利高・流動性引き揚げ・中国でのコロナ感染再拡大、を考えると年後半にかけて景気が減速する可能性はむしろ高まっており、以前から指摘していたが、これからは下落リスクを意識する必要があるのではないか。

また、構造転換が進むならば中長期的な上昇リスクにも備える必要があることも間違いが無いだろう。

【本日の見通し】

本日は、ロシア・ウクライナの和平交渉が進む、との期待から供給不安で物色されていた商品が軟調な推移になると考えられ、株などの現物を伴わないリスク資産が物色される流れになると考える。ウクライナ危機が発生した時と逆の動きになるとみられる。

ただし停戦したわけではないこと、ロシアが一方的に供給を停止する可能性があること、ロシア・ウクライナ産の穀物が市場に出てこない可能性は高いことから特定の商品は停戦があったとしても高値維持となる見込み。

本日予定されている材料で注目はOPEC月報、ECB総裁講演、中国の固定資産投資などだろう。

OPEC月報は今後のロシア・米国などの主要生産国の生産見通しに注目したい。ECB総裁講演は、先日サプライズとなったタカ派のスタンスが維持されるかに注目。

中国の重要統計は不動産市況の悪化やロシア情勢、コロナの影響がどの程度あったかを見るうえで重要であるが、そもそもオリ・パラの準備で経済活動が停滞していたと考えられる為、それほど材料視はされない可能性も。

この中では時に工業活動の先行指標となる不動産投資に注目しているが、市場予想は前年比▲7.0%の大幅な減速となっている。

1-2月工業生産 市場予想 前年比+4.0%(1-12月+9.6%)1-2月固定資産投資 +5.0%(+4.9%)1-2月小売売上高 +3.0%(+12.5%)1-2月不動産投資 ▲7.0%(+4.4%)

【昨日のトピックス】

昨日発表された1月の中国自動車生産はCAAM(China Association of Automobile Manufactures)の調べでは、前年比+18.7%の174万台(前月+1.3%の242万台)となった。しかし前月比では▲31.4%(▲16.7%)と大幅に減速している。

NEV(新エネルギー車)の販売は前年比+197.5%・前月比▲18.6%の36万8,000台となった。1月にNEV向けの補助金が削減されたことが影響した。

ロシア情勢不安が世界経済に大きな圧力を掛け販売への重石となる一方、半導体供給不足継続が生産に影響を与えると予想される。

また、前月比ベースでの減速の状況を見ると減速が続いており、中国国内の販売情勢は楽観できる状況にはない。

通常、自動車販売は住宅販売から半年程度遅れて変化するが、中国政府による住宅セクターの加熱沈静化策によって住宅市場は厳しい状態が続いており、回復があったとしても力強い回復にはならないのではないか。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は続落、ロシア・ウクライナ両国が近日中に何らかの合意に至るとの報道を受けて停戦への期待が高まったことが背景。

今のところ米・英を除けばロシア産原油の即時輸出停止に踏み切る国は限定されており、供給懸念が後退、追加材料がない中では慌ててショートを買い戻しする必要が低下したことが影響している。

先週も記載したシナリオ別の原油価格だが、多少修正する。今のところロシアからの原油・石油製品供給は止まっていないためDOEの見通しの通りまだ基本路線は下期にかけて需給緩和がメインシナリオとなる。

これに原油価格上昇と利上げ・QTなどが重なれば、やはり年後半は現在よりも水準が低下する。ただ、そのときの景気の軌道が通常の景気循環通り減速するのか、選挙を意識した対策やコロナからの移動制限解除が進捗して上向きなのか、によって年末の着地が変わってくる。

これは今後金融政策・財政政策を見極める必要がある。まだ材料不足だ。

1.ロシア・ウクライナ情勢沈静化せず、ロシアの原油が半分程度市場に出てこない(ないしはその可能性が強く意識される)

Brent 125-140ドル

2.1.の状態でOPECプラスのどこかが増産する(規模による)

Brent 110-130ドル

3.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しない

Brent 100-125ドル

4.3.の状態でOPECプラスのどこかが増産する

Brent 90-115ドル

↑ 上記は停戦が行われない場合のシナリオ

↓ 下記は停戦が行われた場合のシナリオ

5.ロシアがウクライナから撤退

Brent 80-100ドル

6.5.に加えてOPECプラスのどこかが増産

Brent 60-80ドル

1のシナリオ以外では、仮にロシアに対する制裁が段階的なものであり実際に制裁が行われない(エネルギー分野への制裁が行われない)、あるいは時間を掛けて脱ロシアが進み、即時のロシア産原油締め出しが起きない、となればより上値は抑えられることになる。

また、1~4の場合、景気に悪影響になるため、先行きの需要は減少して価格が下落する展開が想定される。価格水準が持続可能、という意味では5~6のシナリオの場合だろう(侵攻前の状態に戻るシナリオ)。

ただ、仮に制裁が実施されて禁輸が行われても、インドや中国など立ち位置がやや微妙な国がロシア産原油を購入するため、実際の国際原油の需給バランスは単純な数字の計算通りタイト化するとは言い切れない。

本日は、ウクライナ・ロシアの停戦合意期待が高まる一方、中国がロシア支援に関与しているとの報道もあり、やはり高値で推移すると予想する。

◆石炭・LNG・天然ガス

豪州石炭スワップ先物価格は続落して360ドル台に。ロシア・ウクライナの停戦合意への期待が供給懸念を後退させているため。

また3月10日に豪州Newcastleの南200キロに有るPort Kembla Coal Terminalがフォースマジュールを宣言するなど、豪州東部の記録的な洪水の影響による供給混乱が継続している。

しかし、競合燃料である天然ガスのスポット価格はロシア・ウクライナの停戦合意期待もあって低下しており、との比較ではJKM、TTF対比でも230~250ドル程度が現在説明可能な水準(回帰分析の誤差を考慮しない)であり、まだ下げ余地がある。

仮に石炭も制裁、となれば欧州は他のエネルギーと同様、ほぼ半分をロシアに頼っているためそれを他の地域に求めようとした場合、アジアの石炭価格が上昇してもおかしくはないが、その懸念は後退している。

欧州天然ガス価格は下落した。ロシア・ウクライナの停戦合意への期待から、供給不安が解消すると期待されていること、春が近いことといった季節要因も影響したとみられる。

ただ、制裁は段階的になる見通しであるものの、欧州はLNGヘのシフトを鮮明にしているため、LNG輸出インフラのキャパシティが限られているため、TTFやJKMの価格が上昇する可能性は高い。

その段階的なロシア産原油のシフトをロシア側が許容するかどうかはまた不透明であり、何らかの圧力が掛って価格が急騰する局面はまだあるだろう。

欧州が現在ロシアから取得しているガスの3分の2をLNGで賄うとした場合、顕著な供給能力の増加は今年中には見込み難い。

手元で取得できるBPデータは2020年が最新なのでこれを元にすると、2020年の欧州のロシア産ガス・LNGの輸入量は1,849億立方メートル、これを3分の1に減らすということは、1,233億立方メートルをLNGや再生可能エネルギー、省エネで年内に賄うというもの。

TTFの期間構造はほぼ全ゾーン下落している。ただ長期の水準は20ユーロ/Mwhであり、これが均衡価格と考えるのであれば現在の価格水準はまだ5倍以上高い。

なお、欧州に供給できない分を中国にという報道もあるが、ロシアのパイプラインシステムは東西で分断されているためこれを開通させるためには相当規模の融資が必要になる。

現在、ロシアに対して欧米諸国が資金を提供することはないため、力を貸すならば中国であるがその負担を中国のみで引き受けるとは考え難い。「割安」という意味では現在日本が死守しているサハリン1・2を取得することを中国は考えているのではないか。

仏独の原発の稼働率はフランス・ドイツとも低下している。

米国天然ガス価格は気温上昇見通しで下落。極東のガス価格であるJKMは小幅に上昇して高値を維持したが、期先については低下した。

米政府高官が日本に対してロシア産ガス輸入停止を求めない、としたことで長期的な供給不安が後退したことが引き続き材料になっているようだ。

ただし、今後は欧州とカーゴの取り合いが発生することは必定であり、まずはターム契約で増加可能な分を増加させることになるが、スポットカーゴの調達は欧州の脱ロシア戦略次第でさらに厳しくなることが想定される。

3月6日時点の発電用LNG在庫は147万トン(前年同月末241万トン、過去4年平均219万トン)と水準は低く、今年の夏は猛暑が見込まれているため、夏場の供給不足のリスクは小さくない。

2月21日~27日のLNGトレードだが、取引量は+20%の850万トンとなった。スポット取引のシェアは30%と先週の22%から上昇。東南アジア、北欧(英国、オランダ)向けのフローが増加した。

長期契約は韓国、中国の調達が増加。ロシアのヤマルLNGプロジェクトとサハリンプロジェクトからの輸出は増加。ヤマルの稼働率は113%に達した。

本日はロシア・ウクライナの情勢不安解消への期待はあるものの、豪州からの石炭供給不安は継続しており高値維持の公算。

天然ガス価格はロシア・ウクライナの停戦合意期待と、冬場が終了に近いことから軟調推移を予想。しかし状況が劇的に改善している訳でもないため高値維持の見通しには変わらず。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の 1トン=1,360立方メートルを用いている。

◆非鉄金属

LME非鉄金属価格は下落した。ロシア・ウクライナの停戦合意への期待がエネルギー価格を押し下げたこと、供給の混乱が解消するのではとの期待を高めたことが背景。

同時に、資源価格の上昇や各国のインフレ抑制の方針に変更がないことを背景とする利上げ・量的緩和終了観測が期待需要を減じていること、最大消費国である中国でコロナウイルスの感染が再拡大しており中国深セン市は事実上のロックダウンとなっていることも価格を下押しした。

少しずつではあるが、ロシア問題発生によるショートの解消と、それに伴う価格急騰局面が終了に向かい、現状を反映した適正な価格に低下する過程に入りつつある。市場が落ち着かない限りいわゆる需給分析などによる価格推定は難しい。

本日は上述の通り、停戦合意期待を受けた市場混乱の解消期待(両方とも期待)を受けて軟調推移を予想。

リスク要因としては、中国がロシアを支援しようとしているため、米国が中国に対して制裁を行う可能性を示唆しているため、その場合は別の資源を中国が報復として供給停止する可能性が高くはないがゼロではなくなったことは、頭の片隅に置いておくべきだろう。

中国がここで積極的にロシアに加担する、という火中の栗を拾いにとは考え難いが、実際に中国は輸出を止めたこともあり、かつ、影響はロシアの比ではないため、その可能性がゼロではないことは無視できないリスクだ。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは下落、豪州原料炭スワップ先物は横這い、大連原料炭価格は下落、上海鉄鋼製品先物は期近・期先とも下落した。

中国で再びコロナウイルスの感染が拡大しており、深センが事実上ロックダウンになるなど、再び経済活動が鈍化し、工業向け需要が減少すると見られたことが鉄鋼製品価格を押し下げたことが背景。

また、ロシア・ウクライナの停戦合意期待でウクライナから鉄鉱石輸出が再開されるのでは(恐らく当面それはない)、との期待も価格を押し下げた。

現在、鉄鋼製品価格を元にした回帰分析の結果、鉄鉱石価格は150.7ドル、原料炭価格は228.6ドル程度が推計値。鉄鉱石は概ねこの水準だが、原料炭は供給リスクが顕在化しているため、この水準を400ドル程度上回っているが、流動性リスクによるもの。

本日は中国の鉄鋼製品需要の減速観測が強まっていることから水準を切下げるが、供給懸念が根強い原料炭は高止まり、鉄鉱石はやや軟調な推移になるだろう。

◆貴金属

昨日の貴金属セクターは下落した。ロシア・ウクライナの停戦合意への期待が急速に市場参加者のリスクテイク意欲を高め、株が戻り、長期金利が急上昇して2%を上回ったため、基準価格が低下したことが背景。

金の基準価格は1,597ドルと前営業日から▲54ドル低下している。しかし、リスク・プレミアムは354ドルと前日から+16ドル上昇して高値を維持している。これが下がるのは、1.停戦合意、2.信用不安の解消、が必要条件になると考えられる。

銀は金銀レシオが低下していたこともあって金よりも下落率は大きかった。プラチナも同様。

パラジウムは大幅な下落。明らかにロシア・ウクライナ情勢不安の後退期待が影響したとみられる。このウクライナ危機の間、ETFによる買いが価格を押し上げていたが今回の停戦期待でこのポジションが解消されたため。

ETFは概ね投機目的の株式市場の資金による買いで上昇していたと考えられる。そもそも半導体不足で自動車向けの需要が低迷する中、パラジウムの現物需給は緩和していたため、これまでの上昇は投機主導の上昇、と整理できる。

本日もロシア・ウクライナの停戦合意への期待から軟調な推移を予想。

しかし、戦争は終結しておらず、ロシアのデフォルトの可能性も高いことから安全資産需要は相応に見込まれるため結局金は高値を維持すると考える。

PGMは投機が主体で価格が上昇していたため、不安解消の中では手仕舞いに推されて軟調推移か。

◆穀物

シカゴ穀物市場はトウモロコシ・大豆が下落、小麦が横這いだった。ロシア政府が3月15日から6月末まで小麦やトウモロコシなどの輸出を禁止する可能性がある、との報道を受けて買いが入る場面があったが、停戦合意の可能性が意識される中で輸出再開(原油などと異なり、ウクライナの港湾は稼働していない)への期待が価格を押し下げた。

また、アルゼンチン政府が大豆と大豆ミールの新規輸出を停止すると発表しており、今後、ロシア・ウクライナ情勢の緩和があっても、大豆ミール、油脂価格の下支え要因となる可能性が出てきた。

本日もロシア・ウクライナ情勢次第の状況が続くが、停戦への期待が高まっていることから軟調推移を予想。ただしラニーニャの影響による生産下振れリスク、ウクライナの生産減少観測が根強いことから高値維持の公算。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・ロシア・ウクライナの衝突の影響が長期化し、欧州を中心に景気が減速する場合。

また、ロシアに対する制裁がロシアが主要生産地である商品の供給を制限し、価格を押し上げ、景気を悪化させるリスク(価格下落要因)。

なお、今回の戦争の後、ロシアがソ連復活を目指してジョージアやモルドバに侵攻するリスクや、今回の対応如何では中国が台湾を武力で早期に併合する可能性を高めることになる。

・ロシア国債のデフォルトや、ロシアからのビジネス撤退が企業や信用市場に大きな影響を与え、クレジットクランチ(信用収縮)が発生する場合。

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・米中対立激化による、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

むしろこの可能性は高待っており、リスクシナリオではなくなりつつある。

・米中対立が、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・来年の中間選挙を控えて、バイデン大統領が国内の支持を得られない場合。議席確保のためのなりふり構わない政策がインフレをもたらすリスク(景気加熱後に急減速する要因)。

・独政権交代後の国内求心力が低下、域内最大経済国のドイツ経済が減速する場合、また、EUの指導力が低下し域内経済が停滞する場合(景気減速要因)。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

・アフガン情勢の混乱が域内経済に混乱(大量の難民発生、コロナの感染拡大が欧州圏にもたらされるなど)をもたらし、米中対立を先鋭化させる場合(景気の減速要因)。

◆本日のMRA's Eye

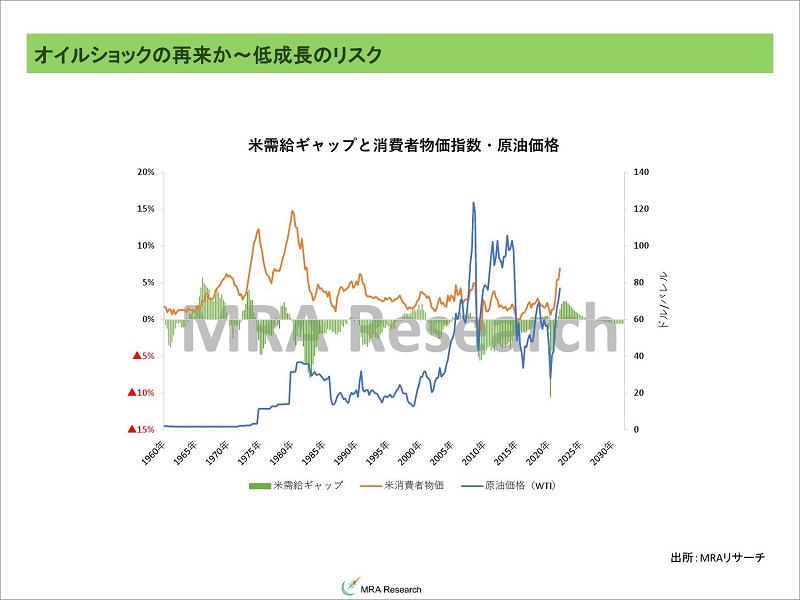

「第3次オイルショック(前編)」

コロナ・ショックの影響で景気が悪化することを回避する目的で各国は協調して金融緩和を実施、さらには原油市場の需給をバランスさせる目的で行われたOPECプラスの大規模減産の影響、その後のワクチン開発成功による需要回復とまだ残るコロナの影響によるインフレ進行に、世界中は苦慮している。

過去のインフレ発生局面と需給ギャップの関係をみると、インフレが加速した後、しばらく時間をおいてから需給ギャップが拡大、供給過多に陥っていることが分かる。

米国は世界大戦後「マーシャル・プラン」という欧州復興支援計画を実施した。これによって経済が復興した欧州から米国への輸出が増加。米国への輸出が増加するということは国際市場へのドルの供給量が増加することを意味する。

また、第二次大戦後、米国は朝鮮戦争とベトナム戦争という2つの大きな戦争を経験するが、特にベトナム戦争の長期化による軍事費の負担がさらにドルの海外への流出を招くことになる。

米国は1965年にベトナム戦争に参戦、この年から米国のベトナムへの介入は加速し、国防費も1965年の501億ドルから、1966年が607億ドル、1967年が724億ドル、1968年が783億ドルと急増した。

その後、大統領になるニクソンは米軍のベトナムからの段階的な撤退を表明するが、1970年には北爆を再開、戦火が拡大した。

その一方で金とドルの交換レートは35ドルで固定されているため、大量に流通したドルを金に交換する取引が加速、米国の金準備は急速に減少した。1950年には20,279トンあった米国の金準備は、金とドルが兌換停止となる直前、1971年7月には9,289トンまで減少した。

金とドルの交換レートを35ドルで固定したままだと、相当な量の金現物を保有していないと制度の維持が不可能である。その後、1971年8月13日に英国が30億ドル(2,666トン相当)の金交換を要求、米国はこの金の支払い要求に応えることができず、8月15日にニクソン大統領がドルと金の固定価格での兌換停止を決定するにいたった。

このドルと金の兌換停止のことをニクソン・ショックと呼ぶ。

その後、1970年代後半から2000年にかけては、世界中でイベントリスクが多数顕在化する。

1978年末にOPECが原油価格を4段階に分けて14.5%値上げすることを決定した。これにより原油価格は上昇し、さらに1979年には親米だったイランのパーレビ政権が倒れ、イラン革命が起きる。

イラン革命自体は1978年1月に亡命中だったホメイニ師を担ぎ上げて始まった活動の結果、起きたものである。

さらにその後、時を同じくして1979年12月にアフガニスタンにソビエトが侵攻、1980年にはイラン・イラク戦争が勃発。1985年にはプラザ合意によるドル協調介入が行われ、レーガノミクスで上昇していたドルが下落に転じる。

さらに1990年には第1次湾岸戦争が勃発、1997年から1999年にかけてはアジア通貨危機、ロシア財政危機などの国レベルの信用危機が勃発した。おのおののイベントリスクの背景は、ほかの歴史系のコラムや学術書に詳しい記載があると思うのでここでの説明は避ける。

一連の資源高やそれに伴うインフレの発生で、長期にわたる需給ギャップ拡大が生じた。GDP成長もこの間マイナス成長になっている。

現在の価格上昇は上述のコロナの影響もあるが、ロシアとウクライナの戦争開始、それに伴う制裁強化による原油供給途絶リスクの顕在化が加わったものであり、ベトナム戦争~第一次・第二次オイルショック(+中東戦争)の時と状況が似る。実際にロシアに対する制裁が行われてロシア産原油が即時に出てこなくなるかどうかはよく分からない。現実を考えればそれは「リスク」と整理されるべきだが、その可能性がゼロ出ないことを今回の戦争は示した。

このときと同じ展開になるのであれば、その後、かなり長期にわたる需給ギャップのマイナス(供給過多)が起きることになる。

この状況を回避するため、少なくとも利上げやベースマネーの縮小は急ぐ必要があり(ただし、必要条件だが十分条件になるかどうかは分からない)、恐らくQTが始る年後半以降に景気が減速するリスクは高まっているといえる。

そもそもFRBのベースマネーと物価上昇率の関連性は弱かったが、2020年のコロナ・ショック以降この関係性が鮮明になっている。

この後、続くと思われる脱炭素の動きによる鉱物資源高、恐らく脱炭素までの猶予期間が設けられる(場合によるとカレンダー自体がなくなるかもしれない)可能性があり、その間の化石燃料需要の増加が予想されることから、需要減少による資源安が早晩訪れると予想されるものの、再び長期的な上昇となり、スタグフレーションが発生、各国の治安が不安定になるリスクは低くなくなってきた。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について