EU原油禁輸関連報道を受けてエネルギー高い

- MRA商品市場レポート

2022年4月15日 第2174号 商品市況概況

◆昨日の商品市場(全体)の総括

「EU原油禁輸関連報道を受けてエネルギー高い」

【昨日の市場動向総括】

昨日の商品価格はエネルギー、非鉄金属セクターなどが幅広く物色され、その他農産品などの直接景気に連動し難い商品が売られる流れとなった。

ニューヨークタイムズ紙がEUがロシア産原油の禁輸を段階的に行うことで合意に近づく、と報じたことを切っ掛けに原油に買い戻しが入ったことが、広く商品価格を押し上げることとなった。

また、非鉄金属に関しては中国の景気減速を背景に調整していたが、中国人民銀行が金融緩和を行うとの期待感から買い戻しが入る形となった。

ただ、どちらかと言えばこの連休前のポジション調整的な取引が主体だったといえ、結局の所、供給不足で高値を維持しているという状況に大きな変化はない。

なお、ロシアが日本海でミサイル発射実験を行うなど、「北朝鮮化」が進んでいる。このことは同国に対して制裁を行うほど、より軍事的な危機が高まることを示唆している。

日本は北朝鮮・ロシア・中国という専制主義国家に包囲されており、今後、軍事的なリスクヘの対応が今まで以上に重要になることは余り疑う余地がない。

その中では、他国からエネルギーが調達出来なくなるというリスクも十分に考えられるため、原発なども含めたエネルギーの安全保障のあり方に関して今一度、議論をして対応することは焦眉の急といえよう。

【本日の見通し】

本日は、グッドフライデーで欧米主要市場が休場のため動意薄く、オープンしている市場も持ち高調整などに限定されて方向感が出難い展開が予想される。

しかし、物流の制限や脱ロシア・安全保障面でのインフラ投資需要、場合によると軍備増強といった工業需要は高まることが予想されるため、やはり総じて商品価格は高値を維持すると考えるのが妥当だろう。

本日はISM製造業指数の先行指標であるニューヨーク連銀製造業指数、バブル抑制によって低迷している中国の新築住宅販売に注目している。

4月ニューヨーク連銀製造業指数 市場予想 1.0(前月▲11.8)3月中国新築住宅価格 前月 前月比▲0.13%

【昨日のトピックス】

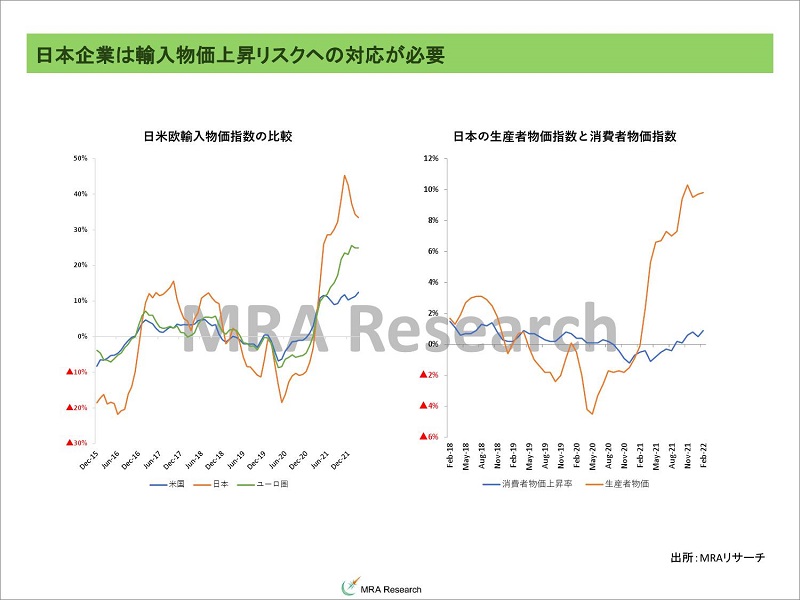

昨日発表された米国の輸入物価指数は、前月比+2.6%(市場予想+2.3%、前月+1.6%)、前年比+12.5%(+11.9%、+11.3%)と、市場予想・前月とも上回った。この間、ドル指数の上昇は続いているため純粋に輸入価格が上昇しているとみられる。

ただし、価格上昇に原油価格の上昇が寄与していることは否めず、石油を除く物価上昇率は+1.1%(+1.0%、+0.7%)、前年比+8.1%(前月+7.8%)と上昇は穏やかだ。しかし、米国が原油生産国であるためこの程度で済んでいる、ともいえる。

実際、日米欧の輸入物価指数を比較すると、直近の物価上昇率が、米国が上述の通りであるのに対して、日本は+33.4%(3月)、ユーロ圏が+24.9%(2月)と明らかに水準が高い。

今回のロシアの侵略戦争によるエネルギー制裁の影響による原油価格の上昇と、ドル高進行の裏で進む自国通貨安が影響していると考えられる。

この状況でも日銀は「躊躇なく」追加緩和をするそうだ。基本、日銀の政策は為替を見て行っておらず、物価上昇率2%達成を目標としているため、この円安進行にともなう輸入物価指数の上昇は目標達成のために願ったり叶ったり、の状況なのかもしれない。

しかし、日本企業は円高対策で地産地消を進め、かつてほど円安が必ずしも日本経済にプラスになるわけではない。また、国債の国内消化が徐々に難しくなる中では円安は資金調達面でも余り望ましいとはいえない。

そしてこれらの価格上昇を最終消費に転嫁するのは、賃金が上昇していない日本からするとかなり厳しいといわざるを得ず、必然、企業側で価格上昇への備えを行うことが必要になる。

先日発表の日銀短観でも、大企業の仕入・販売価格DIは明らかに「オイルショック時」と同じ状態になっているが、価格転嫁が進んでいないことを示唆している。

しかし既に価格は上昇してしまい、「火事」の状態でここから保険に入ることは難しい。そのため、今後に備え、リスク量の把握やリスク抑制体制の構築、その手法の検討を今からでも始めて置くべきである。

また、これまで用いていたコスト削減手法だけでは価格制御が困難であるため、長年継続してきた購買のリスク管理の手法を見直す良いタイミングともいえる(市場の環境が変わったため、これまでの購買手法で対応が困難になってきたということであり、これまでの調達方法を否定するものではない)。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は上昇した。ドル高が再び進行したためやや軟調に推移していたが、ニューヨークタイムズがEUが段階的なロシア産原油の禁輸で合意に近づくといった趣旨の報道をしたことを契機に上昇し、水準を切り上げた。

これまでロシア産原油の禁輸は各国の反発で成立していなかったが、基本的には脱ロシアを進める方向であり、目新しいニュースではないともいえるが具体的な進捗観測が材料難の中で材料視された、ということだろう。

基本、脱ロシアが進む中では、それがどのような形で完了するかは置いておいたとして、原油価格の上昇要因となる。完了後、代替エネルギーでの脱ロシアが達成されていれば原油価格は下落し、そうでなければ高値維持、ということになろう。

目先、需給が直ちに緩和する材料は以下の通りだが、一長一短である。

1.戦略備蓄放出の大盤振る舞い

2.西側諸国(除く日本)の急速な金融引き締めによる景気減速観測

3.中国のオミクロン株感染拡大によるロックダウン・需要減少

4.停戦

1.は恐らく年後半には「再び在庫を積む動き」で逆に価格上昇要因となり2.は年後半には価格下落要因に3.はこの20年の経験則上、中国の影響はファンダメンタルズ的に大きいはずなのに、なぜかさほど価格に影響を与えず4.は早期の停戦が否定された。また停戦になっても脱ロシアは継続するため影響は限定される。

ロシア以外の供給先としては、米シェールオイル企業の増産(これは米政府も要請済み)、イラン・ベネズエラの供給再開だが、後者はOPEC諸国の反米機運の高まりから容易ではない。

現在のロシア・ウクライナ情勢シナリオ別原油価格見通しでは、脱ロシアに欧州が舵を切る可能性が高まったため、2.のシナリオに近づいたといえる。

下記シナリオは数ヵ月の短期的なものであるが、長期的にはレーショニング・金融引き締めの影響・景気循環による需要減少による「基準価格(供給懸念が後退したときの着地点となる価格)は徐々に切り下がっていると考えている。

なお、年後半に掛けて米金融引き締めが進むことによる景気過熱感の沈静化で、年後半にかけての価格見通しは下向きである。

<シナリオ別原油価格見通し>

1.ロシア・ウクライナ情勢沈静化せず、ロシアの原油が半分程度市場に出てこない(ないしはその可能性が強く意識される) Brent 125-140ドル

2.1.の状態で産油国のいずれかが増産する(規模による)Brent 110-130ドル

3.戦闘状態が継続するがロシアからの原油・石油製品供給が減少しないBrent 100-125ドル

4.3.の状態で産油国のいずれかが増産する(規模による)Brent 80-115ドル

↑ 上記は停戦が行われない場合のシナリオ

↓ 下記は停戦が行われた場合のシナリオ(現在は徐々にこちらに移りつつある)

5.ロシアがウクライナから撤退するが原油の脱ロシアが進むBrent 100-120ドル

6.5.に加えて産油国のいずれかが増産する(規模による)Brent 80-100ドル

7. 脱ロシア完了Brent 50-80ドル

※産油国の増産は、鍵となるイランで130万バレル、ベネズエラで50万バレル程度を想定している。米国の戦略備蓄100万バレル放出は半年の次元付。

本日はグッドフライデーで欧米主要市場が休場であり動意薄いと考えるが、この数日の原油価格上昇が大きかったことからオープンしている市場の原油は軟調な推移を予想。

◆石炭

豪州石炭スワップ先物価格は小幅に下落した。競合燃料である欧州天然ガス価格が下落したことが影響した。

なお、南アフリカの主要石炭輸出港であるRichards Bayは通常の稼働に戻ったと報じられている。ただしDurbanからも輸出はあるため、影響は継続している。

豪州、南アフリカ、インドネシアなどの主要石炭輸出国5ヵ国の週間石炭輸出は回復しているが、今年に入ってから安定的に過去5年平均の水準を回復するに至っていない。異常気象に伴う港湾の稼働率低下が影響しているとみられる。

この中で欧州は脱ロシアのために石炭消費を一時的に増やす見通しだが、一時的で有るが故にドイツなどが自国生産を増やす可能性は低く、海上輸送炭市場需給は当面タイト化することになろう。

中国政府は2022年の石炭生産目標は昨年12月の過去最高水準を上回る1,260万トン/日(3億9,060万トン/月)に設定してるとされるが、1-2月の石炭生産は前年比+11%の1,160万トン/日(2ヵ月合計で6億8,700万トン、3億4,350万トン/月)と、増加しているものの目標は下回っている。

中国は、1.ロックダウンの影響、2,コロナの影響による燃料輸送の障害、3.異常気象による水力発電の不足、4.電力価格に制限が設けられていることによる石炭生産の阻害、などから今年の夏、石炭不足・電力不足が発生する可能性を懸念している。

中国は3億トンの石炭生産能力増強を計画しており、仮に達成されれば年間輸入量と同量の生産能力増強となり、海上輸送炭価格の下押し要因となるが、今のところ拡張のスケジュールは示されていない。

この一連の統計や報道をみるに、中国は本気で脱炭素を実施するつもりはないといっても言い過ぎではない。中国は昔ながらのエネルギーの安定供給に舵を切ったと言うべきだろう。

本日は欧米主要市場が休場のため投機的な市場参加者の動意薄いが、オープンしている市場に関しては、石炭価格は南アフリカの情勢がやや落着いたことや、天然ガス価格の下落もあってやや水準を切下げると予想。

◆天然ガス・LNG

欧州天然ガス価格は下落した。プーチン大統領はオーストリアのネハンマー首相との会談で、ユーロでの天然ガス購入を認めたことで供給への懸念がやや後退していることが材料となった。

欧州がロシアのガスなしで10月までに十分な在庫を詰めるとは考え難い。ガスは電力向け、というイメージが強いが化学製品の原料でもある。

そのように考えると産業への影響は甚大であり、EUが足並みを揃えて、今のタイミングでロシアに対するガス制裁の決定は難しいと考えられる。欧州はただでさえ足並みが揃いにくく決定に非常に時間が掛る仕組みの地域である。

仏大統領選挙でルペン候補が追い上げていることも、結局現状のインフレへの不満が影響しているとみられるが、彼女が勝利した場合EUの結束が大きく揺らぐリスクは小さく無い。

それが好ましいことかどうか分からないが、「ガスや石油の安定供給」を彼女は口にしており、ロシアに対する制裁が骨抜きになる可能性はあろう。そもそもルペンはプーチン擁護派である。

とは言え、今のところ中長期的に脱ロシア戦略をEUは進める方針であり、脱ロシアが完了後はガス・LNG市場は需給が緩和して下落に転じる可能性が高いと見ている。ガスに関しては「上流部門投資を制限」という枷は外されたと考えて良いだろう。

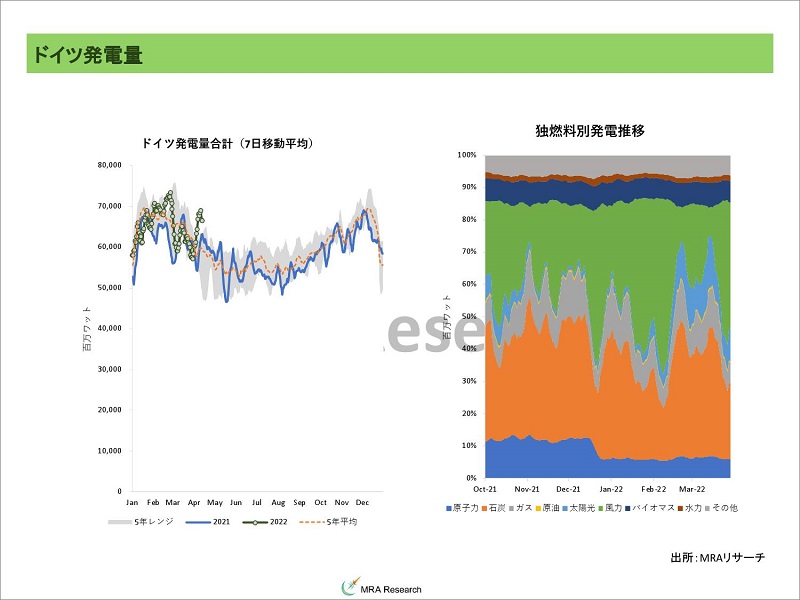

欧州最大の発電需要を有するドイツの風力発電は再び低下している。しかし水準は高い。

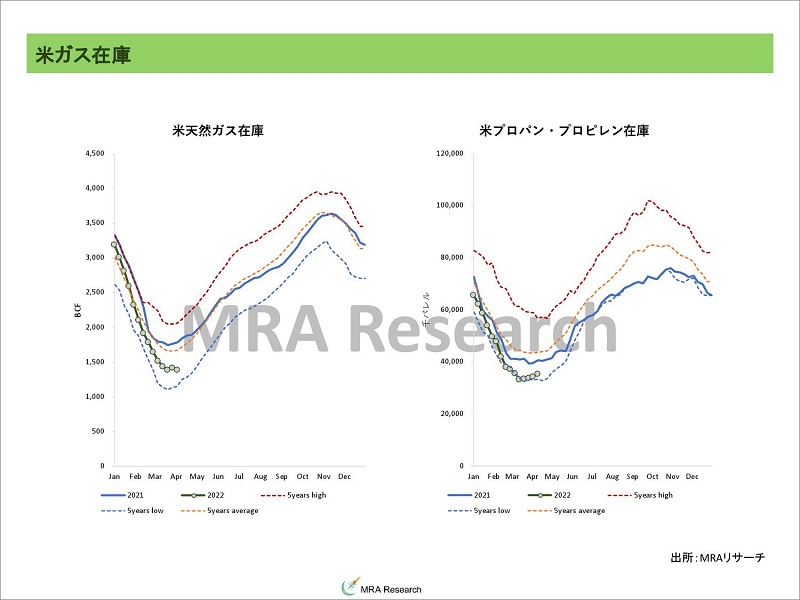

米国天然ガス価格は東部の気温低下予報と欧州向けの輸出増加による需要増加で、週間天然ガス統計で米国内在庫水準が低下したことが材料となり、上昇した。

JKMはTTF価格の下落もあって水準を切下げた。特に一昨日の反動もあって期先の下落が大きかった。

日本政府がロシア炭の購入を段階的に減少させる方針を示したことで、代替燃料としてガスの比重がさらに高まるとみられていることも価格上昇に寄与しているとみられる。

なお、中期的には脱ロシア完了後にJKM価格も下がると予想されるが、それが達成されるまでの移行期間中はガス価格は高い状態が続くというのがメインシナリオ。

岸田総理大臣は今夏・今冬の電力市場需給の逼迫を懸念して原子力も含めた発電ミックスの見直しに言及した。今年は猛暑が見込まれるため、万一電力供給不足になった場合人命に関わる。

また、人命を優先するため猛暑・厳冬時には工場の稼働は低下を余儀なくされる可能性が高く、ただでさえ円安による物価上昇、調達コストの上昇にあえぐ製造業からすれば夏冬の工場の稼働停止リスクは業績に大きな悪影響を及ぼすと考えられる。

4月3日時点の日本の発電用LNG在庫は166万トン(前年同月末201万トン、過去4年平均190万トン)と先週から小幅に増加した。今年の夏は猛暑が見込まれているため、夏場の供給不足のリスクは小さくない。

4月4日~10日のLNGトレードだが、取引量は前週比▲5%の760万トンとなった。スポット取引のシェアは23%と前週の25%から低下。

スポット契約はインドとバングラディシュ向けが33万トン増加、長期契約は韓国や東南アジア向けが減少したが、欧州向けが増加した。

全体で日本中国韓国台湾の輸入は▲44万トン(韓国▲58万トン、中国▲35万トン、台湾+10万トン、日本+39万トン)となった。

本日は、欧米主要市場が休場のため投機的な動意は薄いが、オープンしている市場に関してはロシアからの供給不安が短期的に後退していることもあり軟調推移を予想するが、それでも夏・冬に向けた在庫積増しの需要は旺盛であり高値維持の公算。

※LNGの数量とガスベースの換算レートは、注記がなければBP提示の 1トン=1,360立方メートルを用いている。

◆非鉄金属

LME非鉄金属価格はまちまち。中国政府は景気刺激のために金融緩和を行う意向を示していること、まだ継続しているがロックダウンの段階的な解消への期待が買い戻しを誘った。

この間も着々とLME指定倉庫在庫の減少は続いており、単純なLME指定倉庫在庫の合計水準は2000年以降で最低となっている(ただしアルミの影響が大きい)。

しかし、その他の金属も在庫水準は歴史的に見て低い。2000年以降の最低、平均と比較すると在庫の水準は以下の通りだ。

銅 11万700トン(最低 2万5,500トン、平均 31万8,000トン)亜鉛 11万5,600トン(4万9,600トン、45万4,000トン)鉛 3万9,800トン(2万900トン、14万3,000トン)アルミ 60万8,000トン(29万8,900トン、222万1,000トン)ニッケル 7万2,600トン(3,000トン、14万9,000トン)スズ 2,700トン(600トン、1万1,000トン)

本日は欧米主要市場が休場の中動意薄いが、オープンしている市場は中国の経済活動再開観測と米国の金融引き締め観測が綱引きとなる中、高値維持を予想する。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは上昇、豪州原料炭スワップ先物は上昇、大連原料炭価格は下落、上海鉄鋼製品先物はまちまちだった。

中国のロックダウンの影響による経済活動の停滞が需要を減速させている一方、原材料の移動に制限が掛けられている状況が危機的な物資不足をもたらしており、この綱引きとなっている。

景況感はさほど良くないが、結果的に新規受注在庫レシオが上昇し、価格の上昇要因になっているという状況。

本日は、中国のロックダウンが徐々に解除となる方針が示されていること、経済活動が鈍化しているものの、物流も停滞していることから物資調達難であり高値維持の公算。

◆貴金属

昨日の貴金属価格は金銀が下落、PGMが上昇した。

金は米輸入物価指数の上昇を受けて長期金利が上昇したため、実質金利が上昇、これを受けて金の基準価格が1,357ドル(前日比▲15ドル)と低下したことが材料となった。

しかし、リスク・プレミアムの上昇は続いており昨日は617ドル(+11ドル)となったため、基準価格の下落を相殺している。銀は金価格の下落に連れ安。

PGMも基本的に金銀価格と同じ動きで、引けに掛けて買い戻される流れとなったが金銀以上に上昇した。どちらかと言えば週末の連休を控えたポジション調整の買い戻しが優勢になった、と考えるのが適切だろうか。

本日は欧米主要市場が休場のため動意薄いが、ドル高圧力の高まりと地政学的・信用リスクの高まりから金価格が高値を維持する可能性が高いため、貴金属セクターは高値維持の公算。

◆穀物

シカゴ穀物市場はまちまち。トウモロコシと大豆は米中西部の気温低下による播種の遅れが懸念された。またアルゼンチンのトラック運転手によるストライキの影響で、輸出市場の需給がタイト化するとの見方も価格を押し上げた。

小麦は特段新しい材料が無かったが、本日からの連休を控えてドル高の進行もあり、調整売りに押されたと考える。

本日はグッドフライデーで休場。オープンしている市場に関しては、需給ファンダメンタルズの強さから高値維持の公算。

※穀物セクターのデイリーコメントは4月一杯で終了となります(不定期ですがMRA's Eyeでの農産品セクターの解説は継続の予定です)。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・脱炭素・脱ロシア進捗による資源需要の高まりによる価格上昇や、資源の供給不足(枯渇のリスクも)が発生し、経済活動が抑制される場合(価格上昇→景気減速による価格下落リスク)

・米中対立激化にロシア問題も加わり、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

むしろこの可能性は高待っており、もはやメインシナリオか。

・自由主義国vs専制主義国の対立加速、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・ロシア・ウクライナの衝突の影響が長期化し、欧州を中心に景気が減速する場合。

また、ロシアに対する制裁がロシアが主要生産地である商品の供給を制限し、価格を押し上げ、景気を悪化させるリスク(価格下落要因)。

ウクライナへの侵略戦争は長期化がほぼ確実であり、景気下押し要因となるという展開はメインシナリオとなる可能性。

・ロシア国債のデフォルトや、ロシアからのビジネス撤退が企業や信用市場に大きな影響を与え、クレジットクランチ(信用収縮)が発生する場合。

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について