ロシアのSWIFT排除でロシア関連商品上昇

- MRA商品市場レポート

2022年3月1日 第2144号 商品市況概況

◆昨日の商品市場(全体)の総括

「ロシアのSWIFT排除でロシア関連商品上昇」

【昨日の市場動向総括】

昨日の商品価格は週末にロシアに対してSWIFTから排除する方針が決定されたことで軒並み「ロシア関連商品」に買いが入る展開となった。

なお、エネルギー分野での制裁はまだ棚上げされているようだが、SWIFT排除が少なからず貿易活動に影響を及ぼすため供給リスクが意識されショート筋は買い戻しを余儀なくされた形。

しかしこれによってエネルギー供給に制限が掛り、場合によると「ロシアが」エネルギー供給を止めるという選択をする可能性もあり、資源価格には上昇圧力が掛りやすい。

この状況でも米国は利上げを断行し、QTも早期実施に前向である。足下の米国国民の関心事は引き続きインフレの抑制であるためだ。エネルギー分野への制裁がそこまで本腰が入らないのもそのためである。

しかし、世界的にロシアに対しては長期にわたる制裁を検討し始めており、ある意味「ロシアに裏切られた(全面戦争はないと思っていた)」中国もそこまで積極的にロシアを支援していないことから、徐々にプーチン大統領の立場は厳しくなるだろう。

しかし撤兵は考え難く、長期的にプーチン大統領を失脚させる戦略に切り替えた可能性の方が高く、この状況が早期に改善して収束する、というのは希望的観測に過ぎないかもしれない。

【本日の見通し】

本日もウクライナ・ロシア情勢が最も重要な要因となるが、今のところ戦闘状態は膠着している(ロシアの進軍が遅れている)こともあり、さらなる制裁が発表されなければ大きな変化はないと期待される。

本日予定されている材料としては先ほど発表されたが中国の製造業PMI(市場予想 49.8、実績50.2、前月50.1)、非製造業PMI(50.7、51.6、51.1)と改善しており、恐らく非鉄金属を含む工業セクター価格には上昇要因となる。

その他、米ISM製造業指数は今後、計画通りに金融引き締めを行うかどうかの材料となる。市場予想は58.0(前月57.6)。

また、米金融政策動向を占う上での参考になる、米各連銀総裁の発言にも注目している。恐らく金融引き締めペースの鈍化は現時点では考えていないだろう。

この他、バイデン大統領一般教書演説にも注目してはいるが、バイデン大統領は「温暖化対策法案をインフレ対策」と位置づけるとしている。しかし、今回の問題で温暖化対策はむしろインフレに繋がり(大規模な新規設備投資が行われるため)、供給不足時にはその傾向が顕著になるため余り意味がないのではないか(既にドイツは舵を切り直している)。

【昨日のトピックス】

ロシア・ウクライナ情勢は緊張が緩和しておらず、予想通り両国の和平合意は形式的なものであり全く進捗がなかった。

政権転覆・完全に掌握してウクライナをベラルーシのような国(最早中立国ではなく、ロシアの傀儡国家に)にならなければプーチン大統領は認めない、という状況であり、「どうせ飲むわけがない」と分かりつつ、クリミア・東部の返還と即時撤兵をゼレンスキー大統領も要求せざるを得なかった。

結局、ロシア側の戦費が尽きる、あるいはウクライナが降伏するまで戦争は続く、ということだ。

この状況でドイツはこれまでの脱炭素戦略を改め、原発・ガス・石炭の利用を選択肢として排除しない方針を打ち出し、LNG基地の建設も進めることを明らかにした。

これまでの「期限を切って」脱炭素を進める計画は「納期がなかった商品に、自ら納期を設けてショートスクイーズが発生しやすい状態にしている」ともいえる。

それだけではなく、石炭や原油などの生産や供給を止め自ら止め「何かあったらどうぞ、スクイーズしてください」という状態にしていた訳であり、何か(猛暑・厳冬)が起きたためロシアにスクイーズされたわけだ。

このような戦略は世界が平和で、どこからでも資源調達が可能であるという少し前の冷戦後の世界では有り得た戦略だが、今回のウクライナ危機でもうそのような時代ではないことが分かった。

結局、信頼できる供給者は同盟国のみでありその中でフローを固めてエネルギーの安全保障を確立、その上で脱炭素を進めるという方法が最も現実的といえるだろう。

ただ、ドイツが進めるようなLNG基地の建設などは数ヵ月でできる様な話ではなく、数年かけて行うものである。つまり、今回の方針変更はこれまでの脱炭素戦略を見直す(止める、というわけではなくやり方を現実路線に切り替えた)ことを意味する。

供給ソースが幅広いという意味では石炭が有力であり、これを「クリーンにする」戦略が目先の現実解と考えられる。

なお、陰謀論者がネット上で「今回の戦争は米国がガスを欧州に売るために仕掛けた」「ガス不足で米国は大もうけ」といった発言をしているが、ガスの液化や輸入受け入れ体制の整備を考えると、そんな単純な動機で戦争をするはずがない。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は上昇してBrentは100ドルを上回って引けた。ロシアに対する制裁がSWIFT排除まで広がり、同国からの原油輸出が減少すると見られたことが背景。

なお、SWIFT排除でもエネルギー分野は対象から外す、としており実際に輸出が完全に止まる訳ではないが、今後、エネルギー分野に制裁が拡大する可能性も意識されているため前々営業日に売っていた向きが買い戻しを余儀なくされたためと考えられる。

また、株価の調整や景気への懸念から米国債が安全資産として物色されたことによるドル安圧力も買いを助長した。

本日は重要指標が複数発表されるが、米利上げ・金融引き締めペースに恐らく変わりは無く、「供給不安解消時の下落リスクを拡大」させながら、ロシア・ウクライナ情勢を意識しつつ高値での推移を予想。

◆石炭・LNG・天然ガス

豪州石炭スワップ先物価格はロシアに対する制裁がSWIFT排除まで及んだことで決済が難しくなる、との見方が強まったことが材料となった。

実際、中国の2商社がロシアに対する制裁を懸念してロシア炭の購入を手控えるとの報道も見られており、やはり海上輸送市場の需給はタイト化する可能性が高い。

中国6大電力会社の在庫水準は減少しており、在庫日数も低下して14日分と、過去5年レンジを下抜けしている。石炭の在庫不足は変わらない。

欧州天然ガス価格は再び上昇。ロシアに対する制裁強化でロシアからのガス供給が減少し、LNG市場の需給がタイト化するとの見方が強まったことが背景。

欧州のロシア産ガスへの依存は高く、LNGで輸入数量の15.0%、パイプラインで37.5%のガスをロシアからの供給に頼っているため、軍事侵攻を回避できなかった以上直ちにガス供給に制裁を科すことは現実的ではない。

今のところ直ちにエネルギーまでSWIFTでの送金指示を制限しないようだが、大なり小なり制限が掛ることは間違いが無い。

なお、欧州に供給できない分を中国にという報道もあるが、リンク先の記事の通りガス田の位置、パイプラインの配置を考えると欧州分を中国に回す、ということは現時点ではほぼ不可能で、ロシア側も制裁を科されなければ供給は継続すると見られる。https://oilgas-info.jogmec.go.jp/info_reports/1007679/1007948.html

ドイツは今回のロシアの軍事侵攻に対してノルドストリーム2の稼働凍結を決定、脱炭素戦略も見直しに言及した。原発・天然ガス・石炭の利用も排除しないと発言しており、今後、構造的にLNGや石炭の需要が増加する可能性はある。

TTFの期間構造は再び期近が上昇しているが、期先は小幅に低下した。充分、期先の価格は高いが景気減速による需要減少が意識された可能性がある。

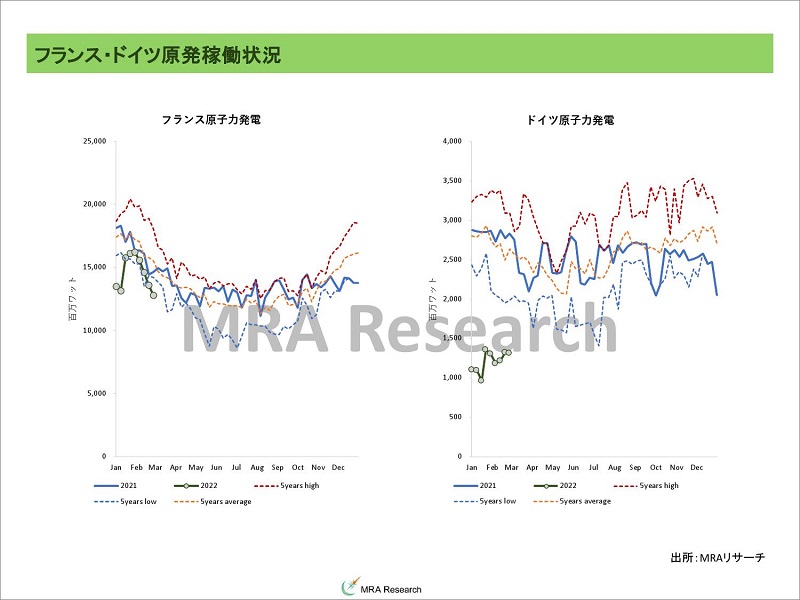

仏独の原発の稼働率は再び低下しており、引き続き冬場の電力供給状況は不安定。

米国天然ガス価格は小幅に下落。気温上昇予想が材料。

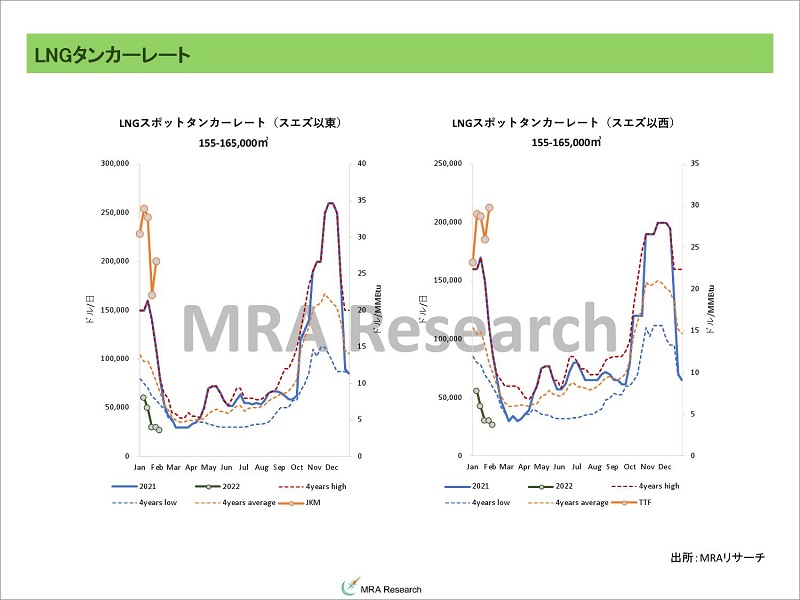

JKMは欧州ガスの上昇を受けて再び期近が上昇した。期先はほぼ変わらずだった。

2月20日時点の発電用LNG在庫は182万トン(前年同月末230万トン、過去5年平均218万トン)と過去5年の最低である166万トンは上回っているが水準は低く、今後、欧州向けのLNG融通が増えるとみられることから、気温低下(ないしは夏場の上昇)があった場合充分な在庫ではなくなった。

2月14日~21日のLNGトレードだが、取引量は▲13%の710万トンとなった。スポット取引のシェアは22%と先週の24%から低下。欧州の域内生産増加の影響もあり、北欧のスポットカーゴ物色圧力が低下した。

ターム契約ベースの取引は▲11%の減少。日本韓国向けの輸出が減った他、欧州向けの供給は変わらずだった。

今後、ロシアからの供給減少の可能性が高いため、米国から欧州へのカーゴ融通が加速すると見られる。ただ、あと1ヵ月程度で冬場が終了するため、状況はやや厳しさが緩和する可能性はある。

本日もロシアからの石炭供給懸念などを材料に、海上輸送石炭価格は高値維持の公算。

天然ガス価格はロシアに対する制裁強化がガス供給に影響することは不可避であり、スポットカーゴ需要の増加で天然ガス・LNG価格は高値維持の公算。

◆非鉄金属

LME非鉄金属価格はニッケルが下落したが、その他の金属は軒並み水準を切り上げた。ロシアに対する制裁がSWIFT排除まで及び、非鉄金属貿易にも大きな影響が出るとみられたことが材料。

エネルギー価格上昇による欧州域内の電力価格上昇観測が、欧州内の亜鉛供給懸念を強めたことで亜鉛価格も大きく上昇した。

ロシアからの供給減少で最も上昇すると見られたアルミやニッケルは、昨日は一時的に売られている。価格上昇が消費を減じるレベルに近づきつつ有ることや、景気への懸念などを材料に、価格を押し上げてきた投機が一旦手じまったと考えられ、一時的な反応とみられる。

本日は中国の製造業PMIや米ISM製造業指数などの重要指標の発表が多数予定されているが、やはり市場の最大関心事はロシア・ウクライナ情勢であり、現状、ロシアからの資源供給の減少やエネルギー価格の上昇が各国の生産コストの上昇圧力になることが予想されるため、高値を維持する公算。

ただし、同時に進むと見られる金融引き締めにより、供給不安解消後の下げ幅は拡大していると考えるべきだろう。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは小幅に上昇、豪州原料炭スワップ先物は小幅に下落、大連原料炭価格は上昇、上海鉄鋼製品先物は上昇した。

中国の鉄筋価格は、10以上の都市が住宅の頭金比率を引き下げるなど、住宅セクターのテコ入れが始っていることで、住宅向けの建材需要が増加するとみられたことが材料となった。

また、中国の石炭輸入業者の一部がロシア炭の購入を手控えるとの報道もあり、海上輸送市場の需給タイト化(結果的にロシア炭をどこの国も買わない可能性)懸念が価格を高値に維持している。

本日は、中国の景気刺激策を受けた鉄鋼製品価格の上昇を受け、鉄鋼原料価格も高値維持の公算。

◆貴金属

昨日の貴金属セクターは上昇した。ロシア・ウクライナの開戦を意識した安全資産買いは前回のシリアやクリミア半島併合時の反応と同様で、一旦ピークを付けた後に低下、足下317ドルとなっている。

充分高い水準であるが、株価が下落した時の「保険」で有るため、株価下落と共に売られた。恒常的に金が買われるのは、財政不安などの信用リスクが高まった時の影響の方が大きいと考えられる(直ちに解消できる問題ではないため)。

昨日の上昇はリスク・プレミアムは低下したが、景気への懸念から安全資産需要で国債が物色され、実質金利が低下したことが影響した。金の基準価格は1,590ドルまで上昇している。

銀は金価格の上昇を受けて水準を切り上げ、ただし金銀レシオはほぼ変わらず。PGMはロシアに対する制裁観測でパラジウムが高かった。

本日もロシア・ウクライナ情勢を受けた株・金利・原油動向に左右される形となるが、アジア時間の株価・米長期金利は上昇しており実質金利上昇が価格を下押し、開戦リスクは一旦織り込んだとみられるため、今日は軟調な推移を予想。

◆穀物

シカゴ穀物市場は急速に水準を切り上げた。ロシアをSWIFTから排除する方針が確認されたことで輸出が減少するとの懸念が強まったことが材料。

小麦は既にウクライナの主要港が稼働していないことから供給不安が顕在化しており、トウモロコシ・小麦の輸出市場でのシェアが大きなウクライナの稼働停止は価格上昇リスクとなっている。

また、生活必需品に対する制裁は配慮されるとみられるものの、SWIFTからの排除が大なり小なり貿易活動に影響を及ぼすと見られていることも価格を押し上げている。

本日もロシア・ウクライナ情勢次第であるが、両国を含む穀物輸出に影響が出ていることから、高値維持の公算。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・ロシア・ウクライナの衝突の影響が長期化し、欧州を中心に景気が減速する場合。

また、ロシアに対する制裁がロシアが主要生産地である商品の供給を制限し、価格を押し上げ、景気を悪化させるリスク(価格下落要因)。

なお、今回の対応如何では中国が台湾を武力で早期に併合する可能性を高めることになる。

・米国経済が正常化する中で金融引き締めが加速、経済をオーバーキルしてしまった場合(価格下落要因)。

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・米中対立激化による、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

むしろこの可能性は高待っており、リスクシナリオではなくなりつつある。

・米中対立が、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・来年の中間選挙を控えて、バイデン大統領が国内の支持を得られない場合。議席確保のためのなりふり構わない政策がインフレをもたらすリスク(景気加熱後に急減速する要因)。

・独政権交代後の国内求心力が低下、域内最大経済国のドイツ経済が減速する場合、また、EUの指導力が低下し域内経済が停滞する場合(景気減速要因)。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

・アフガン情勢の混乱が域内経済に混乱(大量の難民発生、コロナの感染拡大が欧州圏にもたらされるなど)をもたらし、米中対立を先鋭化させる場合(景気の減速要因)。

◆本日のMRA's Eye

「変わる戦略物資~問われる日本外交(後編)」

資源調達途絶リスク回避の方策

必須資源を中国陣営から調達できないリスクがあるならば、リスク回避手段を考える必要が出てくる。候補としては、1.使用量を減らす、2.別の資源へのシフトを進める、3.リサイクルの体制を整える、4.中国陣営以外の国の生産量能力を増強する、5.脱炭素を諦める、といったことが考えられる。

1.の使用量を減らすは日本の製造業のお家芸であり、最も効果が高いと考えられるが仮に供給が途絶してしまった場合、在庫を取り崩して対応をする必要が出てくるためこの方法も完全な解決策とはならない。

2.の別の資源へのシフトを進めるも伝統的な手法の1つだ。銅の調達が困難になればアルミニウムなど別の資源にシフトさせるということはこれまでも行われてきた。ただし、代替資源の供給ソースが同様に限られている場合には持続可能な手段ではない。

また、数量を確保できる・できないの議論とは異なるが代替品を求めた結果、その代替品の需給が逼迫して調達が困難になるというリスクも想定される。

こういったリスクを回避するためには、研究開発費を投じて世界中に遍在しているような資源を使えるようにするといった方法も考えられる。ただ、これには時間を要するため、今からでも研究開発に国費を投じることを考えた方が良い。

3.はスクラップの回収品から資源を再生する手法だが、リサイクル体制を整え、技術的にリサイクルが困難な資源のリサイクルを可能にするための投資を行う必要があり、耐用年数を終えてスクラップが回収されるまでにも時間が掛る。ただし、これらは自社・自国の努力によって達成が可能な項目だ。

しかし、2.でどこからでも調達できる様な資源やそれを用いた技術を開発できない限り、常に調達は「相手次第」の状態が続くことになる。

さらに、1.の使用数量を減らす以外、直ちに効果をもたらすものは少なく、開発や体制整備には時間が掛ることが想定される。

重要な外交政策

そこで4.の中国陣営以外の国の生産能力を増強する、であるが、推定埋蔵量ベースで確認すると明確にどちらかの陣営に属していると考えられる国は少なく、今後の外交戦略や投資戦略次第で有望な生産国となる国は多い。

ただ問題は、こうした鉱山開発は日本の場合「自国の消費者のために開発を行う」ことが通例であるため、自国で消費仕切れない量まで開発を行うケースはそれほど多くない点だ。結果、欧米や豪州などと足並みを揃えて開発を行う必要がある。

しかし、脱炭素を進める先進各国が資源権益を求める動きを加速させれば、資源各国はより有利な条件で資源を販売しようとするため、ロイヤルティフィは上昇し、場合によると半製品・完成品の製造工場の建設まで要求されるかもしれない。

そしてこの動きは既に始まっており、インドネシアはニッケルやスズ、銅、ボーキサイトの禁輸を検討しており、チリは銅鉱山のロイヤルティフィを大幅に引き上げようとしている。

結局、よほど偏在していない資源を用いた脱炭素が可能にならない限り、生産国との交渉は不可避ということだ。産油国の重要性が変わらないことを考えると、戦略物資を確保するために外交的な努力をより必要とする国の数が増えることになる。

改めて強調しておくが、あえて中国と対立する必要性はなく、可能であるならば良好な関係を維持できるに超したことはない。可能であれば、日本でしか供給できないような脱炭素に必要な素材や技術を開発して、それを交渉材料として米中陣営のバランスを取るという立ち位置に立つことができれば良いがそれほど簡単なことではない。

これらが上手くいかなかった場合、5.の脱炭素を諦めるというのも選択肢の1つだろう。

仮に脱炭素を推進することで電力やガスなどの供給に制限が生じ、製造業が国外に移転したり、厳冬や猛暑の時に十分なエネルギーが供給できず、人の生死を脅かす様な状況になることもないわけではないからだ。

欧州は、2021年~2022年の厳冬によるエネルギー供給不足を受けて、原子力容認論が広がっている。別の言葉を使うと、「脱炭素が完了するまでには今回のような自然エネルギーの供給途絶が発生する。そのため、『自身・自国の判断で』生産可能な熱源を持つ必要がある。そのとき原子力や天然ガスを認めよう」という基準に欧州が舵を切ったとも言える。

日本は現状、原発の再稼働には事故発生時の環境への悪影響が大きいため議論が行われていない。また、欧州の脱炭素基準を遵守するため石炭火力も積極的に使うことができない。

もちろん、再生可能エネルギーヘのシフトを加速させることも選択肢であるが、ここまで見てきたような解決すべき問題があり、(脱炭素社会の達成が可能であるとして)完全に安定した脱炭素の世界が達成されるまでは、複数の選択肢を保有する必要があるのは今回の欧州のガス・電力危機をみれば明らかである。

今一度、環境問題の目標を達成するために、何が必要で、何をしなければならないか議論する必要があるのではないだろうか。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について