引き続きロシア関連商品高い

- MRA商品市場レポート

2022年1月26日 第2120号 商品市況概況

◆昨日の商品市場(全体)の総括

「引き続きロシア関連商品高い」

【昨日の市場動向総括】

昨日の商品価格は高安まちまち。ウクライナ情勢の改善がない中で、ロシアからの供給比率が高い商品が上昇し、そうでない商品は下落した。

発表された米国の消費関連統計は足下の数字は強いものの、先行きは減速見通し、一方、ドイツのIFO景況感指数は期待指数は改善も現況指数は悪化している。

このことは緩和的な金融政策を維持する欧州と、インフレ退治に動いている米国の金融政策格差を示すもの。またドイツの期待指数の改善はロシア・ウクライナ情勢が決定的な武力衝突をもたらさない、と判断している人が多い可能性を示唆している。

実際に戦闘行為があるかどうかは最早よく分からない。ロシアから見れば、ウクライナ侵攻のメリットは領土回復(といっても一部)ぐらいしかメリットはなく、侵攻した場合は経済制裁や防衛費の負担、国内の治安安定のコスト負担などが重くのしかかることになる。

ただ、ウクライナにロシアが進行した場合、恐らくNATO軍は何もできないだろう。というのも、NATOに加盟していないウクライナの防衛義務がないためだ。恐らく武器の供与に止まるため、実際にロシアが侵攻すればウクライナを防衛するのは相当困難である。

【本日の見通し】

本日はFOMCの結果が発表されるため、それまでは様子見気分が強く、これまでのリスク回避的な動きが継続して株や債券などが売られる流れとなり、足下の売買材料とされているウクライナ問題を背景に、投機の買いが商品市場に入ると予想されるため、総じて商品価格は高止まりするとみる。

FOMCでは恐らく4回の利上げ、年内のバランスシートの縮小が確認されるが、新しい材料は出ないとみている。ただ、ここで緩和的な発言をしてインフレ抑制に冷や水を浴びせる必要も無いため、どちらかと言えばよりタカ派の発言がでるリスクの方が高いのではないか。

【昨日のトピックス】

昨日、IMFの世界経済見通しが発表された。商品市場においては無料、かつ詳細に各国の実質GDP見通しが公表されるため、将来の景気・需要動向を占う上で最重要の統計の1つであるが、今回の見通しは大きく引き下げられた。

2022年の成長見通しは+4.4%と前回見通しから▲0.5%引き下げられた。主要因は2大大国の景気見通しの下方修正である。

米国では「ビルドバック・ベター法案」の想定をベースライン予想から取り除いたことで▲1.2%の大幅な引き下げに、中国の厳格なコロナ対策による混乱、不動産セクターの混乱継続で▲0.8%の下方修正となった。

なお、2023年は前回から上方修正されているが、これは複数の不確定要素が解消することに伴う技術的なものであり、特筆するべき何かがあるという感じではない。

また将来のリスクとして、ウィズコロナが前提となる中で変異株が新たに発生した場合。結局、変異の速度に対応できず、恐らく幅広く有効な経口薬が販売されるようになるまでは何らかの行動規制が数年単位で続くリスクがある。

また、先進国の利上げに伴う新興国経済の資本フロー、通貨、財政状況のリスクが顕在化する可能性も指摘された。結果、地政学的リスクが顕在化する可能性も有り得る。

商品市場においては、コロナからの急速な景気回復ペースが鈍化するため需要は減少するものの、供給面の障害解消にはまだ時間を要すると判断されることから調整圧力が目先高まりつつも、高値を維持する商品が多いと考えられる。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は上昇した。この数日、マクロ統計の減速を受けて売りが加速していたが、ロシア情勢の緊迫化を背景とする供給不安がより材料視されており、株が調整する中では「一時的な上昇銘柄」として、株や債券からの資金が流入(ETFを通じて購入する参加者が多いため、多くの場合ロングから入りやすい)したことが背景と考える。

本日も引き続きウクライナ情勢がポイントとなるが、ロシアの正確な意図が不明瞭であるため実需はショートを取り難く、足の速い投機は買いを入れやすい状態にあるため、高値でもみ合うと考える。

ただ、本日のFOMCは年4回の利上げ、BS縮小開始がある程度織り込まれているがさらにタカ派な発言になるリスクの方が、ハト派のコメントが出る可能性よりも高いとみられるため、投機の売りで水準は切り下がるのではないか。

なお、本日発表の米週間石油統計では、原油在庫の増加(+0.2MB)が見込まれているが、朝方発表のAPI統計では▲0.9MBの在庫減少が確認されているため、想定外に価格が強含む可能性はある。

◆石炭・LNG・天然ガス

豪州石炭スワップ先物価格は上昇して230ドルを目指す展開。ロシアのウクライナ向けの石炭供給停止、オリンピック・パラリンピック期間中の中国の生産抑制観測が価格を高値に維持している。

中国の石炭輸入の指標の1つであるバルチック海運指数は続落し、過去5年レンジ水準まで低下している。中国の経済活動減速が、結果的に海上輸送市場の緩和に繋がっている。

一方、ばら積み船ではなく、多くの場合製品を輸送するのに用いられるコンテナ船指数は昨年末から急上昇しており、依然、製品海上輸送市場の状況は改善していない。

欧州天然ガス価格は高値維持。引き続きロシア・ウクライナ情勢不安を背景とするガス供給不足が材料となっている。実際、ウクライナと戦闘行為が始り、米国やドイツが主張するようにノルドストリーム2が停止となれば、欧州が十分なガス供給を受けられない可能性は高い。

また、このコラムで指摘しているように、ガス在庫の不足をLNGで全てカバーすることも困難だろう。

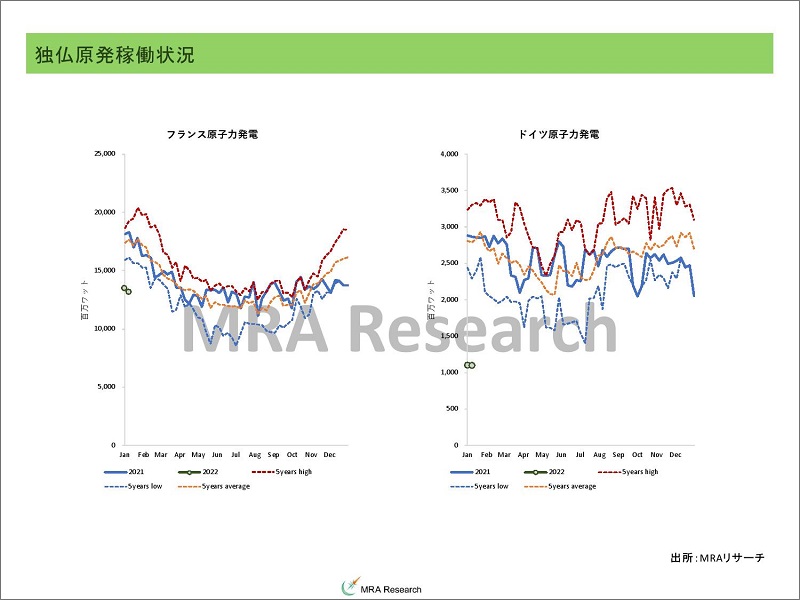

この状況を打破するために、恐らく(ドイツ・スペインを除き)原発をクリーンエネルギーと位置づける国が増加すると考えられる。

なお、域内最大の原発を有するフランスの原発稼働率は急速に回復しているが、まだ過去5年平均を回復していない。

米国天然ガスは、気温の低下見通しで上昇。今後、仮にロシアとウクライナが戦闘状態に入り、ガス供給が停滞すれば米国からのLNG輸出は増加することが予想されるため、米天然ガス価格も上昇することになる。

こうなると、エネルギー価格上昇でますますバイデン政権の支持率が低下するため、バイデン大統領からすると非常に頭の痛い問題。

JKMは欧州天然ガス価格の上昇を受けて上昇している。これまで中国のカーゴ供給増加で下落していたが、欧州情勢不安を背景として欧州が恒常的にLNGカーゴを必要とする可能性が意識された。

JKMの期間構造は再び2022年~2023年冬の水準が30ドルに迫る展開。この場合、夏場の電力供給制限やスポット電力価格の上昇圧力が強まるため、欧州情勢は日本にとっても他人事ではない。

供給問題が解消すれば2023年~2024年の先物水準である12~14ドル程度の水準に低下することが予想されるが、この水準も昨日は上昇しており(これまで期近が上昇しても2023年~2024年ゾーンはさほど上昇しなかった)、ロシア問題の長期化に伴う構造的なLNG供給不足が懸念され始めた可能性がある。

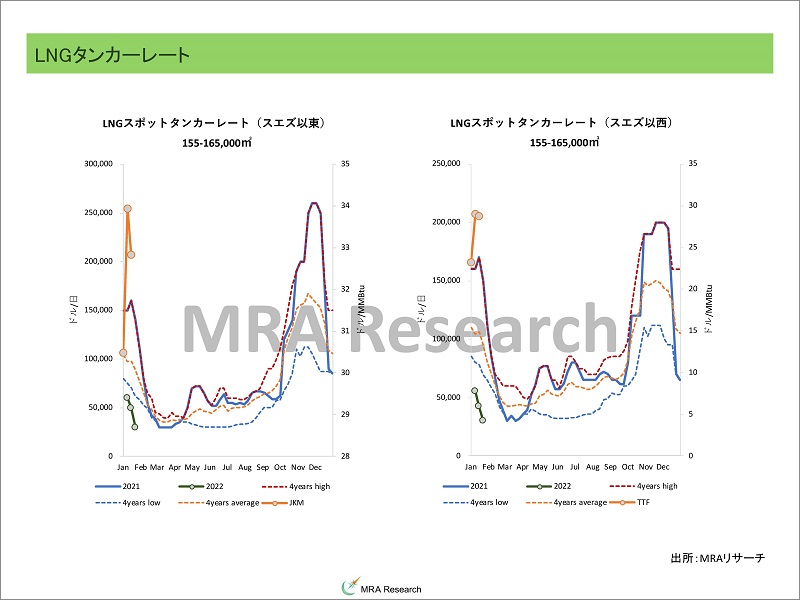

2022年1月17日~1月23日のLNG輸入は前週比▲12.4%の780万トン(前週▲3%の890万トン)となった。

うち、スポット取引のシェアは25%(前週27%)と小幅に低下した。韓国のスポット調達が減少したことが影響。

ターム契約での調達は▲13%の減少で、中国向けの輸出が減少したことが影響している。一方、日本やフランスはターム契約での調達を増加させている。

スエズ以東・以西ともタンカーレートが大幅に低下し、過去5年の最低水準を下回っており、足下のスポットLNG価格の下落と整合がとれてきた。

本日の石炭価格は、中国の調達需要が鈍化する一方で生産も抑制されているため、引き続き高値圏での推移。

天然ガス価格は欧州情勢の悪化で上昇、LNG価格も需給が急速に緩和していたが、欧州情勢不安を背景とした調達圧力の高まりで、高値維持の公算。

◆非鉄金属

LME非鉄金属価格は高安まちまちとなった。これまで大幅に上昇してきたスズやニッケルに一旦、利益確定と思われる売りが入り、マクロ経済動向の影響を受けやすく調整していた銅には買い戻しが入る流れとなった。

足下、米金融引き締めや中国経済の減速、ウクライナ・ロシアの緊張を背景とする供給不安の綱引きとなり、総じて高値での推移が続いている。

昨日発表されたLME COTレポートではニッケルとスズを除く全ての金属でロングが増加、鉛、アルミ、スズに関してはショートも減少している。

本日もロシアからの供給不安とFOMCでの米金融引き締め観測が交錯する中、高値での推移になると考える。

通常、よく分からない状態だとロングポジションは解消される圧力が掛るが、足下、株や債券に比べれば供給面での上昇リスク(投資家からすればメリット)があることから、ファイナンシャルな要因で価格は上昇しやすい。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは上昇、豪州原料炭スワップ先物は横這い、大連原料炭先物は下落、上海鉄鋼製品先物は下落した。

中国がオリンピック・パラリンピックを控えて経済活動を抑制、オミクロンの影響もある中で支柱の鉄筋在庫が直近10日間比で+19.1%(58万トン)増加したことが鉄筋価格を押し下げた。

海上輸送鉄鉱石に関しては、稼働率低下を余儀なくされる中、より高品質な鉄鉱石を求める動きが強まるが、既にその駆け込み的な高品位鉱石物色の動きは昨年の電力危機に最高潮に達し、今は沈静化している。

恐らく、3月のパラリンピック終了以降は在庫積増しが加速すると見られ、再び海外鉱石物色の流れが強まるだろう。

石炭は豪州炭購入が再開されたが、供給環境全体の改善にはまだ時間が掛り、高値維持の公算。

本日は中国勢の動きが鈍化していることから、高品位原料を求める動きは継続するため海上輸送市場価格は高値維持の公算。

◆貴金属

昨日の貴金属セクターは高安まちまち。米バランスシート縮小観測を背景とした実質金利の上昇(物価連動債もオペ対象であるため、FRBの買入が減少すれば実質金利は上がる)と、株価の調整による長期金利の低下圧力がせめぎ合っている形。

これに対して、ロシアの制裁観測に伴うPGM供給不安が、株価が下落しながらもPGM価格を支えている状況。また、パラジウムは半導体リードフレームのめっきとして使われることもあるため、半導体需要が継続する中では価格は下支えされやすい。

本日はFOMCの結果発表で当面様子見、もみ合いを予想する。

ただ、年4回の利上げとバランスシート縮小は既に材料となっているため、これがさらにタカ派によるのか、あるいは足下の株価の下落を受けてやや緩和されるのかに注目。

ただしバイデン政権が「インフレ抑制を第一」に考え始めていることから、市場が想定する寄りもタカ派寄りのコメントが出るリスクの方が、ハト派的なコメントが出るリスクよりも大きく、本日は下振れリスクが高まると予想する。

◆穀物

シカゴ穀物市場は高安まちまち。トウモロコシはウクライナのトウモロコシ輸出減少観測が押し上げていたが、ドル高の進行(後に下落)や南米の降雨の影響で調整売りが入った。

一方、大豆は調整売りで下落したため、やや買い戻しが入った形。小麦は引き続き、ロシア・ウクライナ情勢が材料となっている。

本日の穀物価格はFOMCを受けた為替動向(恐らくドル高バイアスに)を受けて軟調な推移になると考えるが、引き続き、ロシア・ウクライナ情勢不安を背景に底堅い推移になるだろう。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・ロシアと西側諸国の軍事衝突のリスク、それに乗じて中国が台湾に侵攻するリスク(世界経済の減速要因)

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・資源価格上昇によるインフレや、米テーパリング・利上げ・BS縮小観測を背景とした新興国通貨安で新興国が想定以上のペースで利上げを行わねばならず、世界的に金融引き締めモードに転じた場合(リスク資産価格の下落要因)。

・米中対立激化による、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

・米中対立が、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・来年の中間選挙を控えて、バイデン大統領が国内の支持を得られない場合。議席確保のためのなりふり構わない政策がインフレをもたらすリスク(景気加熱後に急減速する要因)。

・独政権交代後の国内求心力が低下、域内最大経済国のドイツ経済が減速する場合、また、EUの指導力が低下し域内経済が停滞する場合(景気減速要因)。

・ロシア・ウクライナ・ベラルーシ・欧州を巡る対立が激化し、軍事的な衝突が発生する場合(景気の減速を通じて景気循環系商品価格の下落要因)。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

・アフガン情勢の混乱が域内経済に混乱(大量の難民発生、コロナの感染拡大が欧州圏にもたらされるなど)をもたらし、米中対立を先鋭化させる場合(景気の減速要因)。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について