ロシア情勢不安を受けて商品上昇

- MRA商品市場レポート

2022年1月20日 第2116号 商品市況概況

◆昨日の商品市場(全体)の総括

「ロシア情勢不安を受けて商品上昇」

【昨日の市場動向総括】

昨日の商品価格は欧州・米国天然ガスや木材、ココアといった一部の商品が下落したが、その他の商品は軒並み水準を切り上げる展開となった。

市場のテーマがインフレ懸念となりつつあり、「株と比べて割安な」商品が物色されている。背景には、

1.欧州のエネルギー不足による供給減少2.中国のコロナ対策による供給減少3.ロシア・ウクライナ情勢の緊迫化による供給懸念

がある。いずれも供給要因だ(3.の影響については本日のMRA's Eyeをご参照ください)。

現在、供給面やファンドのアセットリアロケーションに伴う価格上昇が意識され、多くの企業が「価格上昇リスク」を警戒しているところだが、そこにもリスクは潜む。

過去のMRA's Eyeのリンク(全文読むことができます)から確認いただきたい。

【本日の見通し】

本日の商品価格は、引き続きロシアとウクライナの緊張の影響を受けるエネルギーや金属の買い戻しが入り、堅調な推移になると考える。一方、株や債券などの伝統的資産には売りが入り、軟調なすいいになるのではないか。

予定されている材料では、米独外相会談、トルコ、ノルウェー、マレーシア、インドネシアの中央銀行の一連の政策金利発表に注目している。

前者は21日の米露首脳会談の手がかりとなり、後者は米FRBの利上げペース加速を受けた対応に注目しているが、新興国の利上げは新興国の商品需要を鈍化させるため。

【昨日のトピックス】

昨日発表された米住宅着工と住宅着工許可件数は両方とも予想外に増加した。住宅着工件数は前月比+1.4%の170.2万戸(市場予想 ▲1.7%の165万戸、前月+8.1%の167.8万戸)、住宅建設許可件数は前月比+9.1%の187.3万戸(▲0.8%の170.3万戸、+3.9%の171.7戸)となった。

恐らく、米FRBがタカ派に転じ、かつ、今年は断続的な利上げが見込まれることから金利上昇前の駆け込み需要が起きているためと考えられる。そのため、この見通し通りであれば年末に向けて住宅セクターの伸びは鈍化が予想される。

一方、より直近の住宅市場動向を占う上で参考になる米MBA住宅ローン申請指数も、前週比 +2.3%(前週+1.4%) 購入指数 +7.9%(+2.2%)と増加、金利上昇で借換指数は▲3.1%(▲0.1%)と低下している。

借り入れ金利は固定金利30年で3.64%(3.52%)、15年で2.95%(2.73%)と上昇が顕著だ。

現在、建築資材価格が供給面を材料に大きく上昇してりるが、マクロ経済の動向はこれらの需要が、政府の予定されている公共投資が無ければ年末に向けて減速することを示唆している。

ただ、公共投資は米バイデン政権の支持率低下で民主党内からも造反議員が増えており、1.75兆ドルのビルド・バック・ベター法案の可決は極めて微妙であり、年後半に向けて建材需要が減速する可能性は以前寄りも高くなってきたと言える。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は続伸して、Brentは90ドルを目指す展開となった。

一昨日に続き、重要な調査機関であるIEAが月報を発表、需要はオミクロンや利上げの影響があったとしても増加するとして、前月から見通しを引き揚げたため、Call on OPECが増加、ただでさえ供給能力不足が意識されていることから需給逼迫懸念が強まった。

また、ブリンケン国務長官はウクライナでゼレンスキー大統領と会談後「ロシアの攻撃は非常にショートノーティスで行われる可能性がある」と発言、ロシアからの供給制限へのリスクが意識された。

実際に制裁が行われるのかどうかは分らないが、1,000万バレル規模の生産をしている国であり、仮に供給が止まれば確実に供給不足に陥ることになる。

この状態でトルコ・イラクの原油輸送に障害が生じたとの報道も買い材料となった(詳しくは本日のMRA's Eyeをご参照ください)。

本日はBrentが90ドルの節目にさしかかっているため、さすがに売り圧力が強まるとみているが、足下の市場は「100ドルを見たい」とする投機筋も多いため、仮に90ドルを突破すると上げが加速しそうだ。

ちなみに88ドル、90ドルにコール・オプションが積み上がっており、このラインが攻防戦となる。90ドルを超えると次にコール・オプションが積み上がっているのは95ドル、100ドルでその間は真空地帯だ。

一方、プットは80ドルに積み上がっているため調整があった場合は一旦80ドルが目安となるだろう。

本日は米独外相会談が予定されており、その際に発表されるだろうロシア情勢とそれに対する対応で神経質な推移になると考えるが、基本は上昇余地を探る動きになると考える。

なお、市場の最大の関心事の1つである原油需給の手がかり材料となる米石油統計は原油在庫の減少(▲13.3MB)が見込まれており、予想通りなら価格の上昇要因となる。

ただ、弊社はそれ以上に原油生産と製品出荷動向に注目しており、先週の原油生産は11.7MBD(前週比▲0.1MBD)と減少している。

◆石炭・LNG・天然ガス

豪州石炭スワップ先物価格は上昇して220ドルを維持。冬場の石炭調達は十分ではなく、インドネシアの国内供給優先(といっても生産の3割程度。国内の販売価格と海外向けの価格が100ドル以上乖離していたため、輸出を優先させていたことから規制が掛ったとみられる)は段階的に解除の方向ではあるが、供給が制限されている一方、中国のオリ・パラで生産減少が見込まれることも海上輸送石炭需要を増加させているとみられる。

中国の石炭輸入の指標の1つであるバルチック海運指数は続落し、過去5年レンジ水準まで低下した。

中国がオリンピック・パラリンピックで経済活動を鈍化させる見通しであることが影響しているとみられる。

欧州天然ガス価格は低下。LNGカーゴの流入増加と、ノルウェーの生産が+21%増加したことで域内需給緩和期待が高まったことが背景。

また、中国でLNGが余り始めておりUNIPC(SINOPECのトレーディング部門)が2月~10月デリバリーの北アジア向けカーゴを45隻オファーしている、との報道でLNG市場の需給緩和期待が強まったため。

なお、欧州のLNG在庫水準は過去5年の最高水準となっている。ただし、欧州全体のガス地下在庫とは水準が違うため十分な供給が確保できるとは言い難い。

ただし、ガス安定調達のためにはロシアからの調達を増やさざるを得ないと考えられ、独ショルツ首相が言うようにウクライナ危機顕在化時に、ノルドストリーム2の停止を行う場合、欧州は深刻なエネルギー供給不足に直面することが予想される。

この状況でロシアからの輸入を長期間制限しているのは、価格面が理由と思われるものの、ややうがった見方かもしれないが、「ロシアとウクライナが軍事的に衝突した場合、ガス供給は実際に止まってしまうためLNGなどの別の調達手段を今のうちに確立しておくこと」を意識しているのかもしれない。

この状況を打破するためには、恐らく(ドイツを除き)原発をクリーンエネルギーと位置づける国が増加すると考えられる。

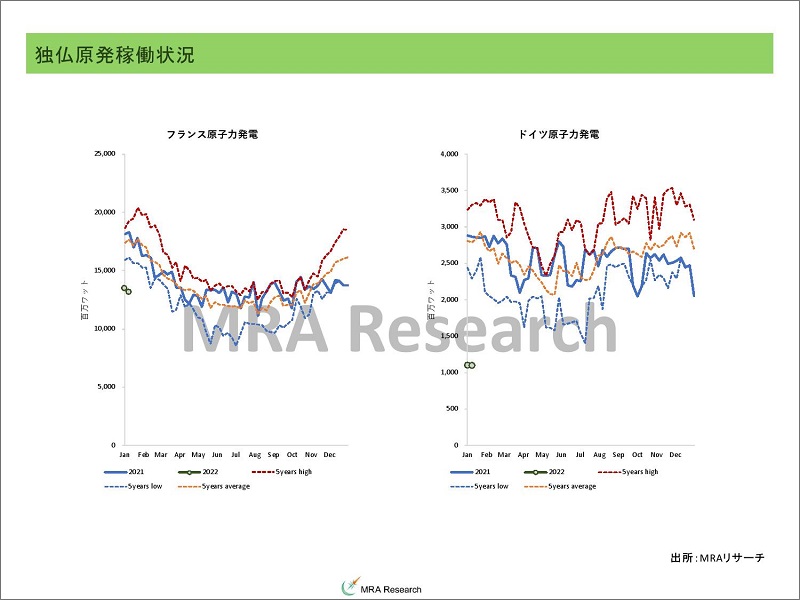

なお、域内最大の原発を有するフランスの原発稼働率は急速に回復しているが、まだ過去5年レンジの下限である。

米国天然ガスは、LNG市場の需給緩和で欧州向けの輸出が鈍化するとの見方などから水準を切下げ、200日移動平均線のサポートラインを再び割り込んだ。当面この水準が上値となりやすい。

JKMは欧州天然ガスの低下と、中国SINPECが45隻のLNGカーゴのオファーを出したとの報道を受け、水準を切下げた。これにより不需要期に当たる4月・5月のJKMは20ドルを割り込んだ。しかし、年後半にかけては20ドル台を維持している。

2022年1月10日~1月16日のLNG輸入は前週比▲3%の890万トン(前週+10%の920万トン)となった。

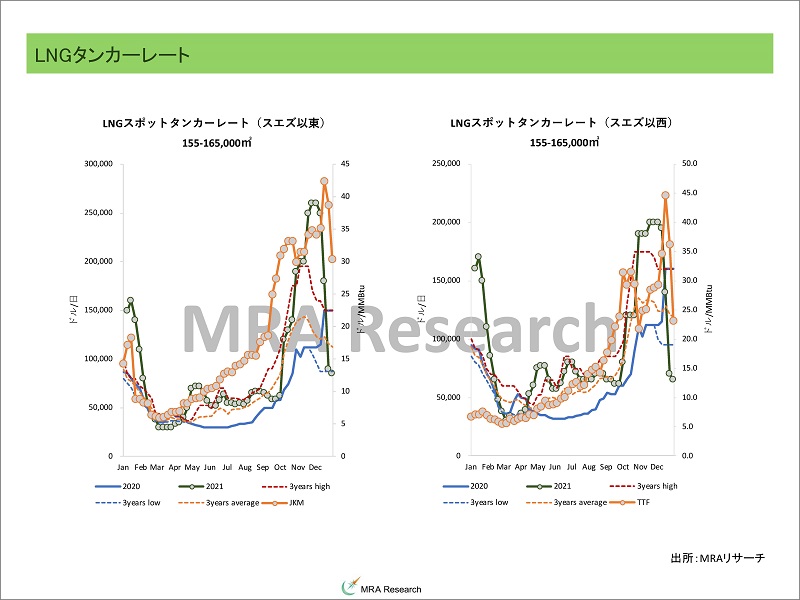

うち、スポット取引のシェアは23%(前週36%)と低下した。中国、韓国、日本、台湾向けのスポット輸出が減少したことによる。

中国はターム契約での調達を前週比+26%と増加させており、スポットカーゴの調達は減少している。オリンピック・パラリンピック期間中の需要減少を考慮したものと考えられる。

スエズ以東・以西ともタンカーレートが大幅に低下し、過去5年の最低水準を下回っており、足下のスポットLNG価格の下落と整合がとれてきた。

本日の石炭価格は、中国の調達需要が鈍化する一方で生産も減速するとみられ、海上輸送炭価格は高止まりと考える。

天然ガス価格は中国勢力のスポットカーゴ物色の動き減速・輸出報道を受けて軟調な推移が予想される。しかし、欧州の在庫水準が低い状態であるため、ガス調達需要は早晩顕在化すると考えられ底堅い推移に。

ワイルドカードはロシアのウクライナに対する軍事侵攻の可能性だが、弊社はその可能性は10%程度とみている。

◆非鉄金属

LME非鉄金属価格は大幅上昇となった。中国勢がオミクロンやオリンピック・パラリンピックの影響で生産を制限する一方、欧州では電力供給制限によって供給が不足していること、ロシアとウクライナの情勢不安に伴う、ロシアからの供給不安(主にアルミやニッケルなど)など、供給面での需給逼迫懸念が強まったことが背景。

電力供給が制限されていることから、欧州の亜鉛現物プレミアムは320~360ドルに上昇、一部では400ドルがオファーされており、域内の厳しい電力供給事情が窺える。

同様に錫は上昇して過去最高値を大幅に更新。インドネシア当局者は、ICDXを介して錫を輸出する許可を発効していないと発言しており、海上輸送需給がタイト化している。最大手のPT Timahは予定通り月内に輸出を開始するとしているが、先行きの供給不安は根強い。

ニッケルも1,000ドル以上上昇して10年ぶりの高値水準。小幅ながらニッケルの在庫が減少していることや、下りていないと発表しており、

昨日発表された有力生産者の1つであるBHP Billitonの生産報告では、銅生産がAntaminaの増産とOlympic Damのメンテナンスの影響で+3%の増加。鉄鉱石はSouth Flankの増産をCOVID19の影響による鉄道労働者のストライキによる供給制限が相殺、+4%の増産となった。

世界的に供給が不足している原料炭は豪雨とメンテナンスの影響で横這いとなった。ニッケルはメンテナンスからの回復で前期比+21%の大幅な増加。

今後も銅やニッケルへの鉱山開発を進める方針(これらの具体な数字はメタル関連ニュースをご参照ください)。

本日も供給制限をテーマとする買いが入り、上昇余地を探る動きになると考える。

足下、金融面(テーパリングや金融引き締め)が余り価格に影響を与えていない点は注目だ。逆に言えば冬が終了、ロシア・ウクライナ問題が解消して供給にゆとりが出れば、急落の可能性もある点は注意したい所。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは上昇、豪州原料炭スワップ先物は上昇、大連原料炭先物は上昇、上海鉄鋼製品先物は上昇した。

中国の鉄鋼生産者の稼働が減速するなか(といっても主要鉄鋼生産地区である唐山市の高炉稼働率は74.1%と過去5年平均程度)、鉄鋼供給減少に伴う在庫の積み上がりが例年を下回っていることから、鉄鋼製品先物価格が上昇したことが背景。

昨日発表されたRio TintoのQ421鉄鉱石生産はRio Tinto持ち分で前年比▲1.6%の72,561千トンとなり、通年では▲3.3%の276,557千トンと減少している。

2023年の生産ガイダンスはPilbara Iron Ore(豪州)全体で320百万トン~335百万トン(2021年実績322百万トン)と増産見通しであるが、鉱石生産は天候に左右されるためラニーニャ現象が続く中、生産の下振れリスクは小さくない。

本日は中国勢の動きが鈍化することが予想されるため、鉄鋼原料は軟調な推移が予想される。しかし、同時に鉄鋼製品価格の上昇を受けて価格は下支えされ高値維持の公算。

◆貴金属

昨日の貴金属セクターは高値圏でもみ合った。実質金利は高止まり、金の基準価格は1,520ドルとなったが、地政学的リスクや米利上げに伴う新興国の財政悪化懸念などを織り込んでいるのか、リスク・プレミアム320ドルまで上昇しており、その他の貴金属価格の押し上げ要因となっている。

米ブリンケン国務長官はウクライナのゼレンスキー大統領と会談後、「ショートノーティスの後、ロシアがウクライナを攻撃する可能性がある」として軍事行動の発生を否定しなかったことからいわゆる安全資産需要が増加していると見られる。

この中では当然銀も物色される。また、PGMはロシアからの供給不安が重なり大幅な上昇となった。

本日も目立った新規手がかり材料に乏しいが、ロシア情勢の緊迫を受けた金上昇、供給不安で貴金属セクターは堅調な推移となるだろう

◆穀物

シカゴ穀物市場は軒並み堅調な推移となった。ロシアとウクライナの情勢が緊迫しており、戦争になるかもしれないとみられていることで輸出市場で重要な輸出国であるロシア・ウクライナからの共有が減少する、との懸念が小麦価格を押し上げ、その他の穀物価格も押し上げた。

本日の穀物価格は、高値圏でのもみ合いになると考える。トンガの噴火の影響による輸送制限ヘの懸念や、ロシア・ウクライナの緊張による輸出の減少観測がさらに強まっていることが海上輸送市場需給をタイト化させるとみられるため。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・実施が期待されていた1.75兆ドルの米税制・支出法案が複数議員の造反で成立しない、ないしは規模が縮小される場合(景気減速でリスク資産価格の下落要因に)。

・ロシアと西側諸国の軍事衝突のリスク(世界経済の減速要因)

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・資源価格上昇によるインフレや、米テーパリング・利上げ観測を背景とした新興国通貨安で新興国が想定以上のペースで利上げを行わねばならず、世界的に金融引き締めモードに転じた場合(リスク資産価格の下落要因)。

・米中対立激化による、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

・米中対立が、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・来年の中間選挙を控えて、バイデン大統領が国内の支持を得られない場合。議席確保のためのなりふり構わない政策がインフレをもたらすリスク(景気加熱後に急減速する要因)。

・独政権交代後の国内求心力が低下、域内最大経済国のドイツ経済が減速する場合、また、EUの指導力が低下し域内経済が停滞する場合(景気減速要因)。

・ロシア・ウクライナ・ベラルーシ・欧州を巡る対立が激化し、軍事的な衝突が発生する場合(景気の減速を通じて景気循環系商品価格の下落要因)。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

・アフガン情勢の混乱が域内経済に混乱(大量の難民発生、コロナの感染拡大が欧州圏にもたらされるなど)をもたらし、米中対立を先鋭化させる場合(景気の減速要因)。

◆本日のMRA's Eye

「ロシア・ウクライナ軍事衝突懸念」

米ブリンケン国務長官はウクライナでゼレンスキー大統領と会談、ロシアがベラルーシで合同軍事演習を行っていることも考慮し、「非常にショートノーティスでウクライナを攻撃する可能性がある」と発言した。

現時点で戦争のメリットがそれほどあると思えないため、引き続き軍事衝突はさほど可能性の高くないリスクシナリオの位置づけであるが、かつてその可能性は5%も無かったが、現状を見るに10%程度には上昇していると考える。

21日に米露外相会談が予定されているためまだなんとも言えないが、市場では「21日の外相会談が決裂した」としてウクライナ攻撃の口実とするのではないかという見方が強まっているのは事実だ。

また、この状況でロシアからの輸入を長期間制限しているのは、価格面が理由と思われるものの、ややうがった見方かもしれないが、「ロシアとウクライナが軍事的に衝突した場合、ガス供給は実際に止まってしまうためLNGなどの別の調達手段を今のうちに確立しておくこと」を意識しているのかもしれない。

この状況を受けて、安全資産の筆頭である金価格は上昇している。金は実質金利で説明可能な部分と、それ以外の要因で決定される部分の2つで構成されるが、現在この実質金利部分は大幅に低下しているのだが、リスク・プレミアム部分は320ドルまで上昇している。

なお、金のリスク・プレミアムは2016年基準で180ドル程度が平均であり、最も拡大したのが2011年8月22日の574ドル。このときは米国国債格下げがあった時のものだ。

つまり足下はかなり、市場は軍事的な衝突リスクを織り込みつつあるといえる。株が下落しているのもこの点を考慮すると納得感がある。ただし、足下のリスク・プレミアム上昇は、米金融引き締めに伴う新興国不安などが材料になっていることもあるため、全てがウクライナ・ロシア要因ではない。

仮にロシアと軍事衝突が起きれば、経済制裁が行われる可能性は高く、その際には主な資源会社が対象になると予想される。具体的にはロスネフチやガスプロム、ルクオイル、ノルニッケル、ルサルなどで、これらの企業が制裁されれば、原油、天然ガス、石炭、ニッケル、銅、プラチナ、パラジウム、小麦などの資源の供給懸念が顕在化して価格が急騰することになる。

また、欧州向けのエネルギー供給が減少すれば再び欧州の工場の稼働が停止し、現在でも深刻な状況となっている金属や化学品の供給が危機的な状況に陥ることになる。

この状態はロシアも欧州も、米国もそもそも望んでいないため、何らかの外交的な妥結がロシアとウクライナで行われる必要があるが、支持率低迷にあえぐゼレンスキー大統領がロシアの要求をそのままのむとは考え難く、ロシアもそれは同様だ。

基本、軍事的な衝突をどの国も望んでいるとは思えないため話し合いでの決着がメインシナリオであるが、それでも時間は掛かるだろう。

足下、顕著な価格上昇に備える必要があるが、同時に、景気の減速をもたらす可能性や、21日の米露外相会談が穏健に終了した場合、多くの商品価格の下落要因となり得る。

つまり、上昇リスクに備えつつ、急落のリスクにも備えなければならないということだ。少なくとも高騰・下落といった乱高下が発生した場合の対応はについて検討・準備をするべき時期に来ていることは間違いが無い。焦眉の急といえる。

なお、ウクライナが仮にロシアに制圧された場合、中国が台湾を同時に攻撃する可能性も高まるため、実は世界は非常に危機的なタイミングにさしかかっているのかもしれない。リスクシナリオとして弊社も想定しているが、このリスクシナリオの顕在化だけは、心から起きないで欲しいと思っている。

主要ニュース/エネルギー・メタル関連ニュース/主要商品騰落率/主要指数/市場の詳細データPDFは、有料版「MRA商品市場レポート」にてご確認いただけます。

【MRA商品市場レポート】について