タカ派FOMCもリスク資産買い戻し

- MRA商品市場レポート

2021年12月16日 第2098号 商品市況概況

◆昨日の商品市場(全体)の総括

「タカ派FOMCもリスク資産買い戻し」

【昨日の市場動向総括】

昨日の商品市場は下落していた商品が多かったが、米国時間の引けに掛けて買い戻しが入る展開となった。

アジア~欧州時間に掛けての下落は朝方発表された中国の重要統計が弱い内容だったことに起因する(詳しくは昨日のトピックスをご参照ください)。

注目されていたFOMCは市場が想定しているよりもタカ派な内容で3月にテーパリングを終了させる計画の他、2~3回と思われていた利上げも3回を想定していた。

さらに、インフレは一時的との表現が削除されており、現在闘うべきはインフレであることを強く意識させる内容となった。

FOMC声明発表後にリスク資産価格は下落、ドルも上昇したが「景気を腰折れさせるほどの利上げペースではないのでは」との楽観や、これまでタカ派に傾き続けていたため最終的に材料出尽くしと判断されてリスク資産に買い戻しが入る流れとなった。

また、期待インフレ率のドライバーの1つである原油価格が米石油統計の結果を受けて水準を切り上げたことも実質金利の低下を促し、広くインフレ資産価格の上昇要因となった。

【本日の見通し】

本日は昨日のFOMCをこなし、「タカ派な政策では有るが市場への影響は限定」という判断を市場参加者がしていることもあって、リスク資産に買い戻しが入る流れになると予想される。

実需に直結しない株などのファイナンシャルな商品は上昇すると予想されるが、PMIやその他のフォワードルッキングな統計は先行きの景気減速を示唆するものが多く、かつ、テーパリング加速と早期利上げが行われる可能性が高いことを考えると、やはり中期的に景気は減速方向にあると考えるのが妥当であり、買い戻し圧力はそれほど強いものにはならないのではないか。

本日予定されている材料で注目は、スイスやノルウェー、メキシコ、フィリピン、インドネシア、トルコといった国々の金融政策動向。米国がタカ派に転じている以上、トルコを除いて引き締め方向のバイアスが強まることが予想される。

基本的に新興国での金融引き締めは商品需要の減速に繋がるため、下落要因となる。

その他の指標では、米住宅着工、米週間新規失業保険申請件数、フィラデルフィア連銀製造業景況指数、各国PMIに注目している。市場予想は以下の通り。

独製造業PMI 市場予想 56.9(前月57.4)ユーロ圏製造業PMI 57.8(58.4)米製造業PMI 58.5(58.3)米住宅着工 前月比+3.1%の156.7万戸(▲0.7%の152万戸)米住宅着工許可件数 +0.5%の166.1万戸(+4.2%の165.3万戸)フィラデルフィア連銀製造業景況指数 29.6(39.0)

【昨日のトピックス】

工業金属のフロー需要に影響する工業生産は、単月ベースでは+3.8%(前月+3.5%)とやや回復したが、1-11月累計で前年比+10.1%(1-10月期+10.9%)と伸びが鈍化しており、電力供給不足によって工業活動が減速したと見られる。

一方、不動産開発投資は1-11月期累計で前年比+6.0%の13兆7,314億元(1-10月期+7.2%の12兆4,934億元)とこちらも減速している。習近平国家主席が直々に不動産規制緩和の指示を出したことも頷ける。

ストック需要の指標である固定資産投資も年初来累計で+5.2%(+6.1%)とこちらも減速が鮮明に。公的セクターの伸び鈍化は所与(+4.1%→+3.0%)としても、よりボリュームの大きな民間部門が前年比+7.7%(+8.5%)と伸びが減速しており、全体として中国政府によるバブル抑制行動が影響したと考えられる

ただし、中国政府は不動産規制緩和と、預金準備率の引き下げといった景気刺激策の影響で減速は数ヵ月後に底入れするだろう。電力供給の制限やオリ・パラの開催を考えると、回復は3月以降になるのではないか。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は下落後上昇した。アジア時間はFOMCを控えてテクニカルに売り圧力が強まっていたが、米石油統計が予想外に非常に強気な内容だったことが価格を押し上げた。

またFOMCはタカ派な内容だったものの価格下落は一時的なものに止まり、その後の株高・ドル安進行で水準を切り上げて引けた。

米石油統計は原油在庫が▲4.6MB(市場予想▲1.7MB)、クッシング在庫が+1.3MB、ガソリン在庫が▲0.7MB(+2.4MB)、ディスティレートが▲2.9MB(+1.2MB)、稼働率が±0.0%(+0.44%)だったため、在庫水準だけで言えば明確にブルな内容。

弊社が最も注目している製品出荷は、足下の価格下落の影響もあって回復し、国内出荷が前年比+12.6%、2019前年比+3.1%の21.25MBDとなった。

輸出も含めると+9.8%、+0.9%の26.08MBDと、2019年水準を回復している。足下の米国の石油製品出荷は好調といって良いだろう。

恐らく、このままPMIが減速し、原油の価格が下落すればさらに出荷は回復すると予想され、時間差を以て価格は上昇に転じるとみられる。需給バランスの変化を見るにそれはやはり来年の3月以降になるのではないか。

本日は、昨日のFOMCが「景気にネガティブではない」と市場が解釈していることもあり、上昇値を試す動きになると考える。今のところ100日移動平均線のレジスタンスを上抜けるか否かがポイントとなろう。

予定されている材料では日米欧のPMIに注目しているが、欧州統計が減速の見込みでありドル高要因となるため価格上昇を抑制するとみる。

◆石炭・LNG・天然ガス

豪州石炭スワップ先物価格は横這い。新規の手がかり材料に乏しい中高値を維持した。

中国の石炭輸送の指標の1つであるバルチック海運指数は昨日も続落している。

欧州天然ガス価格は続伸。ロシアが米国に安全保障に関わる提案を行い事態の収拾を図ろうとしているが、それとは直接関係無く、ロシアからのガス供給が回復していないこと、気温の低下見通しが価格を押し上げた。

結果、JKMの価格も高値を維持。弊社が懸念していた40ドルを、2月限月は上回っている。本日から限月が交代するため直近価格は40ドル超えとなる。

米天然ガスは今晩の在庫統計がブル予想(貯蔵量変化 ▲87.08BCF(前週▲59BCF)であるため、ポジション調整もあって買い戻された。

(仏原発の稼働状況)https://marketrisk.jp/news-contents/news/19254.html

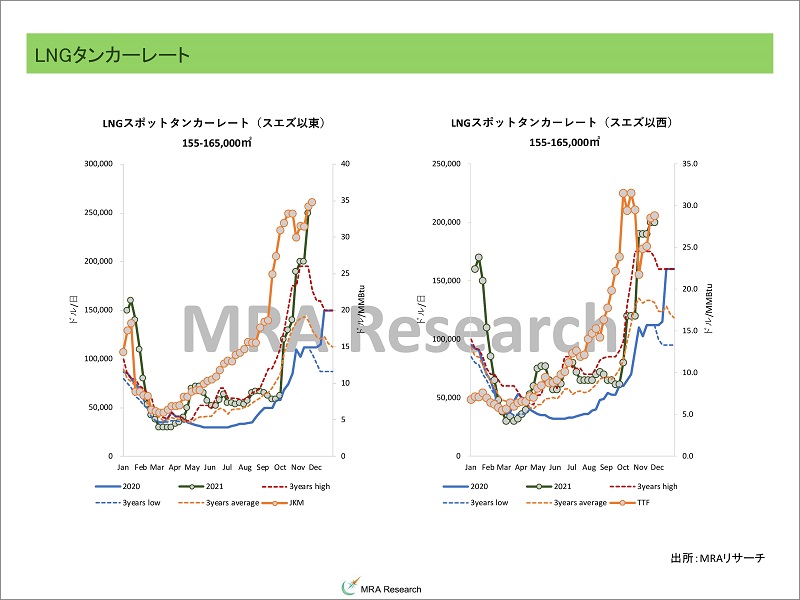

スポットLNGタンカーレートはスエズ以東・以西とも下落した。季節的にそろそろLNGのタンカー需要が減速を始める時期であることが影響している。

ただ、例年よりも遙かに水準は高く、欧州・アジアともガス調達意欲は旺盛とみられる。

2021年12月6日~12月12日のLNG取引は前週比▲9%の770万トン(前週+17%の840万トン)となった。スポット調達のシェアは29%(29%)と横這い。

日本、韓国、中国、台湾のターム契約による調達が減少した、スポットの比率は高く冬場に向けた輸入需要は旺盛。

本日も石炭価格は北アジアの気温低下と冬場に向けた供給懸念から高値維持。

天然ガス価格は欧州の気温低下供給問題に大きな進展がなく、むしろロシア・ウクライナ問題を背景に事態が悪化しているため、高値を維持すると予想。

◆非鉄金属

LME非鉄金属価格は続落した。朝方発表された中国の工業生産、固定資産投資、不動産投資がいずれも減速していたことを受けて、最大消費国である中国の需要回復への懸念外指揮されたことが材料となった(詳しくは昨日のトピックスをご参照ください)。なお、FOMCは時間的に織り込めていない。

固有の材料では昨日、鉛・ニッケル・亜鉛の在庫は減少したが、アルミと銅の在庫は増加が続いた。ベンチマークである銅の在庫増加はセクター価格の下押し要因となる。

また、公表されたLMEワラントレポートでは、137日だったPort Klangのアルミ払い出し待ちが98日まで低下しており、徐々に域内の現物供給が緩和していることを示唆している。

本日は昨日のFOMCを受けたドル安の進行もあり、これまでの調整が比較的大きかったことから一旦買い戻しが入ると予想される。

しかし、本日発表予定の各国の製造業PMIは欧州が57.8(前月58.4)、ドイツが56.9(57.4)、米国が58.5(58.3)となる見込みであり、「米高欧低」が見込まれる。

欧州地区の減速は最大貿易相手国である中国の輸出需要減に繋がること、米国のPMIが上回るためドル高となりやすいことから、非鉄金属価格も上値が抑えられることになるだろう。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは上昇、豪州原料炭スワップ先物は直近限月のみ下落、大連原料炭先物は下落、上海鉄鋼製品先物は中心限月が上昇した。

来年のオリ・パラを控えた駆け込み生産需要が鉄鋼原料価格を押し上げており、総じて高値を維持している。

なお、来年開幕のオリ・パラの期間、北京市、天津市、河北省、山西省、山東省、河南省では粗鋼生産を▲30%以上削減、河北省唐山市は大気汚染物質の排出を▲40%以上削減、山西省は鉄鋼やアルミ、鋳造、セメントなどの建材生産を制限、河北省はセメント生産を制限する方針を打ち出している。

概ね、新年以降3月15日までが規制対象期間になるが、これに備えた「駆け込み生産」があと2週間ほど続くことになるだろう。

本日は目立った手がかり材料に乏しい中、中国政府の居住目的住宅市場テコ入れ策や、来年の稼働率低下時への駆け込み需要の影響もあって高値維持の公算。

◆貴金属

昨日の貴金属セクターは下落後急上昇した。FOMCは想定因りもタカ派な内容だったものの、3回の利上げは想定していなかった訳ではないためあっという間にこなされてしまい、その後はリスクテイクの株高が侵攻する中でドル安が進行、同時に期待インフレ率が急上昇したことで実質金利が低下、貴金属価格を押し上げることとなった。

金銀は前日比プラス、PGMは戻りきらずに前日比マイナスで引けている。

実際にこれが行われればPGM価格の上昇要因となるが、それ以上に自動車向けの需要減少観測と、ファイナンシャルな面での影響(株価下落)が大きい。

本日は、昨日のFOMCをこなし、むしろ期待インフレ率が上昇していることで実質金利に下押し圧力がかかることから上昇余地を探る展開。ただし、名目金利も同時に上昇するため実質金利の低下圧力は緩慢とみられ大幅な上昇にはならない見込み。

なお、株は強気に転じているためPGMの戻りは大きくなるのではないか。

◆穀物

シカゴ穀物価格は下落した。米FOMCがタカ派な内容だったこともあったが下げのタイミングが余りFOMCとは関係無く、むしろFOMC後はドル安進行で買い戻された。

小麦は50日移動平均線を下回ったあたりから下げが加速している。

FOMCを受けた景気循環系商品物色の流れを受けて、逆に売られたと考えるのが妥当だろう。

本日はFOMCを受けたリスクテイクが景気循環系商品へのシフトを促すものの、ドル水準の低下もあって買い戻しが優勢になるとみる。しかし本日発表の欧米PMIは米>欧となる見込みであり、ドルに上昇圧力となるため上昇余地を限定へ。

※中長期見通しは個別セクターのコラムをご参照ください。

【マクロ見通しのリスクシナリオ】

・コロナウイルスの感染再拡大(オミクロン株の影響)によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・資源価格上昇によるインフレや、米テーパリング・利上げ観測を背景とした新興国通貨安で新興国が想定以上のペースで利上げを行わねばならず、世界的に金融引き締めモードに転じた場合(リスク資産価格の下落要因)。

・米中対立激化による、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

・米中対立が、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・来年の中間選挙を控えて、バイデン大統領が国内の支持を得られない場合。議席確保のためのなりふり構わない政策がインフレをもたらすリスク(景気加熱後に急減速する要因)。

・独政権交代後の国内求心力が低下、域内最大経済国のドイツ経済が減速する場合、また、EUの指導力が低下し域内経済が停滞する場合(景気減速要因)。

・ロシア・ウクライナ・ベラルーシ・欧州を巡る対立が激化し、軍事的な衝突が発生する場合(景気の減速を通じて景気循環系商品価格の下落要因)。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

・アフガン情勢の混乱が域内経済に混乱(大量の難民発生、コロナの感染拡大が欧州圏にもたらされるなど)をもたらし、米中対立を先鋭化させる場合(景気の減速要因)。

◆本日のMRA's Eye

「ロシア情勢不安と小麦価格」

一時、急騰していた穀物価格は5月のラニーニャ現象収束宣言を受けて下落していたが、再びラニーニャ現象が発生したため、特に小麦の価格上昇が顕著になっている。

小麦の価格上昇はやはりラニーニャ現象に誘発された異常気象の影響による供給不足が影響しているとみられる。

実際、先日発表された米農務省の需給報告では、世界の生産は欧州の生産が回復するものの米国やカナダ、ロシアの生産が減少する見通しであり生産量は前年比+199万トンの増加となるが、国内需要が+710万トン、輸出需要が+367万トンの増加が見込まれているため全体の需給バランスはタイトとなる。

生産から国内需要を引いた需給バランスも▲1,146万トンの供給不足と前年の▲635万トンの供給不足から供給不足幅が拡大する見込みであり、需給面で価格は上昇余地を試しやすい。

価格に対する説明力が高い需給率も78.3%(前年77.7%)と上昇見込みである。CBOTの受渡可能在庫の水準も過去5年の最低水準であり、この点も価格を押し上げやすい。

穀物セクターの価格上昇、特に人間が食用とする小麦価格の上昇は、各国の地政学的リスクを高めるのは、このコラムで繰り返し主張している通り。

しかしコロナ禍と供給制限や人手不足を背景とするインフレ進行で新興諸国は疲弊しており、既にアフリカでは複数の暴動やクーデターが発生している。

そもそもアフリカではテロ行為が既に頻発しているが、クーデター未遂や暴動を含めると、ギニア、スーダン、マリ、ニジェール、南アフリカ、エチオピアなどで大規模な暴動が発生している。

特に、エチオピアでは深刻な食糧危機が発生しており、さらに悪いことにサバクトビバッタの群生相も確認されている。このまま食品価格の高騰が続けば、暴動の連鎖が広がり「アラブの春2.0」となってもおかしくない。

また現在、ウクライナとロシアが軍事的な緊張に晒されているが、背景には国内でのプーチン大統領の支持率低下の影響もあると考えられる。

ロシアの独立系調査機関であるレバダ・センターの調査では、一時90%近くに達していた支持率は直近では63%まで低下、依然として高い支持率を維持しているものの若年層からの支持率が低下しているようだ。

ロシア国内では食品インフレが発生しており、食品価格は前年比+12.00%(前月+12.09%)と高い伸びになっている。内訳を見ると肉類の価格は+18.52%(+17.69%)、穀物や豆類の価格は+13.35%(+10.26%)、パンの価格も+9.80%(+8.67%)と軒並み上昇が顕著である。

アフリカ諸国とロシアが同じ経済のステージにあるとは思わないが、やはりどこの国でも食品供給が不安定化すると国内情勢が混乱しやすい。

以前、クリミア半島を併合した時に支持率が上がったため、二匹目のドジョウを狙っての軍事行動とも取れるが、それ以上に欧米の制裁に対して強い態度を示さなければ、国内からの支持が得られないため、というのが本音ではないだろうか。

しかし、仮に戦争ということになれば、ただでさえ生産減少見通しのロシアからの小麦輸出が減少し、ウクライナからも供給ができなくなる可能性もある。

そもそも来年の小麦需給がタイトである見通しであるため、こうした紛争が発生した場合、小麦の価格が上昇して世界的に小麦価格上昇による暴動ドミノが発生するリスクも無視できないと考えている。

日米の金利差によって円安が進行し、ドル建ての小麦価格も上昇すれば我々日本人の食卓にも大きな影響が及ぶことが懸念される。

◆主要ニュース

・10月日本第3次産業活動指数 前月比+1.5%(前月+0.5%)

・1-11月期中国工業生産 前年比+10.1%(1-10月期+10.9%)

11月 前年比+3.8%(前月+3.5%)

・1-11月期中国固定資産投資 前年比+5.2%(1-10月期+6.1%)

公的+3.0%(+4.1%)、民間+7.7%(+8.5%)

・1-11月期中国小売売上高 前年比+13.7%の39兆9,554億元(1-10月期+14.9%の35兆8,511億元)

11月+3.9%の4兆1,043億元(前月+4.9%の4兆454億元)

・1-11月期中国不動産開発投資 前年比+6.0%の13兆7,314億元(1-10月期+7.2%の12兆4,934億元)

・11月中国調査失業率 5.0%(前月4.9%)

・米MBA住宅ローン

申請指数 前週比 ▲4.0%(前週+2.0%)

購入指数 +0.7%(▲5.0%)

借換指数 ▲6.4%(+9.0%)

固定金利30年 3.30%(3.30%)

15年 2.58%(2.62%)

・12月ニューヨーク連銀製造業景況感指数 31.9(前月30.9)

仕入価格 80.2(83.0)

販売価格 44.6(50.8)

入荷遅延 23.1(32.2)

新規受注 27.1(28.8)

受注残 19.0(12.7)

在庫水準 9.1(9.3)

雇用者数 21.4(26.0)

6ヵ月先景況指数 36.4(36.9)

・11月米小売売上高 前月比+0.3%(前月+1.8%)

除く自動車+0.3%(+1.7%)

除く自動車ガソリン+0.2%(+1.6%)

除く自動車・建材▲0.1%(+1.8%)

・10月米企業在庫 前月比+1.2%(前月+0.8%)

企業売上高+2.1%(+1.2%)

売上高在庫比率 1.24ヵ月(1.26ヵ月)

製造業在庫+0.8%(+1.0%)

製造業売上高+2.0%(+1.0%)

売上高在庫率1.46ヵ月(1.48ヵ月)

小売在庫+0.1%(▲0.1%)

小売売上高+2.0%(+0.7%)

小売売上高在庫率 1.07ヵ月(1.09ヵ月)

卸売在庫+2.3%(+1.4%)

卸売売上高+2.2%(+1.7%)

在庫率 1.22ヵ月(1.22ヵ月)

・12月米NAHB住宅市場指数 84(前月 83)

・FOMC、FFレートの誘導目標を、0.00%~0.25%で据え置き。超過準備預金金利への付利も0.1%で据え置き、米国債800億ドル、住宅ローン担保証券(MBS)400億ドルの毎月の買入規模の縮小を11月から開始、米国債を月▲200億ドル、MBSを▲100億ドル減らし、3月終了を目指す。

・FOMC経済予測、2021年(前回予想)/2022年/2023年/長期

実質GDP予測中央値 5.5-5.5%(5.8-6.0%)/3.6-4.5%(3.4-4.5%)/2.0-2.5%(2.0-2.5%)/1.8-2.0%(1.8-2.0%)

失業率中央値 4.2-4.3%(4.6-4.8%)/3.4-3.7%(3.6-4.0%)/3.2-3.6%(3.3-3.7%)/3.8-4.2%(3.8-4.2%)

PCE価格指数 5.3-5.4%(4.0-4.3%)/2.2-3.0%(2.0-2.5%)/2.1-2.5%(2.0-2.3%)/2.0%(2.0%)

PCEコア指数 4.4-4.4%(3.6-3.8%)/2.5-3.0%(2.0-2.5%)/2.1-2.4%(2.0-2.3%)

政策金利予想中央値

0.125%・利上げなし(0.125%・利上げなし)/

0.875%・3回利上げ(0.125%・利上げなし)/

1.625%・3回利上げ(0.625%・2回利上げ)/

2.5%(2.5%)

・FOMC声明、「コロナの変異株を含め、見通しへのリスクは残る。インフレは一過性、との見方が削除される。」

・FRBパウエル議長、「物価安定の責務達成にコミットしている。2022年には最大雇用に達する見通し。ただし最大雇用に達する前の利上げは有り得る。テーパリングと利上げの間に長い遅れを生じるとは予想していない。バランスシートに関しては今後の会合で協議も。」

・米下院、中国新疆ウイグル自治区の全製品の輸入を禁止へ(全会一致)。また、バイデン政権はDJI(ドローン最大手)を含む中国企業8社を米国人による投資を禁止するリストに追加する方針。

・中国、2022年に954品目の輸入関税を引き下げ。二酸化炭素の削減に繋がる自動車部品、五輪関連製品、医療機器などが対象。

・ロシア ウシャコフ大統領補佐官、米国に対して新たな欧州安全保障体制を作るための提案を提示。

◆エネルギー・メタル関連ニュース

【エネルギー】

・DOE米石油統計 原油▲4.6MB(クッシング+1.3MB)

ガソリン▲0.7MB

ディスティレート▲2.9MB

稼働率 変わらず

原油・石油製品輸出 7,635KBD(前週比▲192KBD)

原油輸出 2,806KBD(+5KBD)

ガソリン輸出 727KBD(▲53KBD)

ディスティレート輸出 897KBD(▲19KBD)

レジデュアル輸出 59KBD(▲17KBD)

プロパン・プロピレン輸出 955KBD(▲136KBD)

その他石油製品輸出 2,034KBD(+7KBD)

・EU、2040年までに原則として天然ガスの長期契約を禁止する方針を打ち出す。

・UAEと米国のステルス戦闘機F35を巡る交渉が決裂。技術が中国に渡る可能性があるため、その機密漏洩を厳密にするための措置を巡り折り合いが付かなかったため。

【メタル】

・Codelco チリのChuquicamata鉱山労働者(第2組合。第1と第5とは既に妥結)と賃金交渉労使妥結。

・Port Klangのアルミの払い出し待ち、100日を切り98日に。

・アルゼンチン Aluarアルミ精錬所、フル稼働に。

・Antofagasta、2026年の銅生産、90万トンを見込む

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.CME豚赤身肉 ( 畜産品 )/ +9.91%/ +12.88%

2.LIFFEココア ( その他農産品 )/ +6.83%/ ▲0.98%

3.ICE欧州天然ガス ( エネルギー )/ +3.61%/ +494.08%

4.CBTオレンジジュース ( その他農産品 )/ +3.22%/ +9.17%

5.CBT大豆油 ( 穀物 )/ +2.81%/ +23.40%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

66.CBT大豆ミール ( 穀物 )/ ▲7.99%/ ▲14.32%

65.MDEパーム油 ( その他農産品 )/ ▲6.83%/ +23.36%

64.CBT小麦 ( 穀物 )/ ▲3.76%/ +18.03%

63.原料炭スポット ( 鉄鋼原料 )/ ▲2.96%/ +234.64%

62.LME錫 3M ( ベースメタル )/ ▲2.62%/ +87.10%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :35,927.43(+383.25)

S&P500 :4,709.85(+75.76)

日経平均株価 :28,459.72(+27.08)

ドル円 :114.04(+0.34)

ユーロ円 :128.74(+0.72)

米10年債 :1.46(+0.02)

中国10年債利回り :2.88(+0.01)

日本10年債利回り :0.05(+0.00)

独10年債利回り :▲0.36(+0.01)

ビットコイン :49,192.57(+881.95)

【MRAコモディティ恐怖指数】

総合 :32.67(+0.12)

エネルギー :59.72(▲0.39)

ベースメタル :24.55(+0.26)

貴金属 :24.15(▲0.6)

穀物 :25.79(+2.62)

その他農畜産品 :28.01(▲0.56)

【主要商品ボラティリティ】

WTI :63.02(+0.05)

Brent :55.21(▲0.49)

米天然ガス :61.29(▲2.04)

米ガソリン :61.01(▲0.03)

ICEガスオイル :58.37(▲0.13)

LME銅 :18.99(+0.2)

LMEアルミニウム :24.80(+0.58)

金 :18.14(▲0.08)

プラチナ :28.01(▲0.01)

トウモロコシ :14.84(▲0.34)

大豆 :18.14(▲0.08)

【エネルギー】

WTI :70.87(+0.14)

Brent :73.88(+0.18)

Oman :72.53(+0.28)

米ガソリン :212.75(+1.67)

米灯油 :222.04(+0.20)

ICEガスオイル :635.50(▲6.75)

米天然ガス :3.80(+0.06)

英天然ガス :335.06(+11.66)

【貴金属】

金 :1776.92(+6.07)

銀 :22.07(+0.13)

プラチナ :920.47(▲3.56)

パラジウム :1601.57(▲28.38)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :9,285(▲195:5B)

亜鉛 :3,256(▲74:14B)

鉛 :2,279(▲27:28B)

アルミニウム :2,590(▲41:7B)

ニッケル :19,275(▲385:55B)

錫 :38,300(▲600:400B)

コバルト :69,613(▲3)

(3ヵ月ロンドンクローズ)

銅 :9257.00(▲131.00)

亜鉛 :3283.00(▲2.00)

鉛 :2294.00(+13.50)

アルミニウム :2601.00(▲21.00)

ニッケル :19095.00(▲470.00)

錫 :38075.00(▲1025.00)

バルチック海運指数 :2,932.00(▲284.00)

※C=Cash-3M コンタンゴ、B=Cash-3M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR中国、1営業日前) :107.69(▲0.32)

SGX鉄鉱石 :107.79(+0.23)

NYMEX鉄鉱石 :109.22(+2.18)

NYMEX豪州原料炭スワップ先物 :339.33(▲10.34)

大連原料炭先物 :318.17(▲103.21)

上海鉄筋直近限月 :4,303(±0.0)

上海鉄筋中心限月 :4,421(+27)

米鉄スクラップ :595(▲2.00)

【農産物】

大豆 :1262.50(+3.00)

シカゴ大豆ミール :372.20(▲32.30)

シカゴ大豆油 :53.47(+1.46)

マレーシア パーム油 :4800.00(▲352.00)

シカゴ とうもろこし :585.75(▲3.00)

シカゴ小麦 :756.00(▲29.50)

シンガポールゴム :192.50(▲0.60)

上海ゴム :14490.00(+50.00)

砂糖 :19.29(▲0.36)

アラビカ :237.40(+0.25)

ロブスタ :2437.00(+31.00)

綿花 :105.79(▲0.11)

【畜産物】

シカゴ豚赤身肉 :79.33(+7.15)

シカゴ生牛 :135.00(▲1.78)

シカゴ飼育牛 :163.43(▲1.15)

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。