買い戻しと売戻しでまちまち

- MRA商品市場レポート

2021年11月19日 第2079号 商品市況概況

◆昨日の商品市場(全体)の総括

「買い戻しと売戻しでまちまち」

【昨日の市場動向総括】

昨日の商品市場はエネルギーに買い戻しが入り、金属セクターが売られる流れとなった。固有の材料があった訳ではなく、どちらかと言うと前日の反動による買い戻しと売戻しと考えられる。

その中で上昇が顕著だったのがCME材木。米長期金利が再び低下していることや、米国の資材不足を背景として調達圧力が強まっているとみられる。投機的な買いもCFDなどを通じて入っているだろう。

また、天然ガスや石炭といった発電燃料も欧州情勢の不透明さから再び物色されている。

この他、ロシアとウクライナを巡る緊張を受けて、「再びロシアが制裁される可能性、Rusalなども再び制裁されるのでは」との見方も、ニッケルやPGMの供給懸念を強める形となっている(PGMは金下落で昨日は下落)。

当面、世界中は既に景気がピークアウトを始めている可能性が高いものの、コロナ後に一向に進まない物流の目詰まりのリスク顕在化で、金融引き締めを検討しなければならない状況に陥っている。

物流セクターに労働者が戻ってくれば良いのだが、コロナの影響に拠る対人接触型ビジネスから非接触型ビジネスへの移行が起きていると考えられ、この解消には結局、コロナの治療薬が普及することが必要条件になってくる(ワクチンは打ちたくないが、薬なら飲む、という共和党支持者は多いのではないか)。

このままだと、来年の春頃に向けたソフトランディングが不可能になり、ハードランディングになる可能性も否定できなくなってきた。

【本日の見通し】

本日も一部のFRBメンバーが講演を予定しているが、結局、FRB議長が足下のインフレ抑制をどのように考えているかが重要であり、金融当局者の発言は恐らくそれほど意識されないと考えられる。

それ以上に米大統領がどのように対応を考えているか。既にレーショニングが起き始めている輸送燃料市場の需給緩和を目指して、一度停止したパイプラインの再開などを考える必要があると考えられる。

しかし、具体的に打てる手がほとんどないことから、本日もインフレ懸念を背景としたインフレ資産の投機買いと、価格上昇に伴う需要減少観測の綱引きとなり、結局高値圏でのもみ合いになると予想される。

【昨日のセクター別動向と本日の見通し】

◆原油

原油価格は上昇した。特段目立った材料はなく、昨日の反動による買い戻しに、株価上昇を背景としたリスク選好のドル安進行が影響したためと考えられる。

市場は米国の戦略備蓄放出に注目しており、週末ということもあって昨日の反動から再び下落余地を探る展開を予想。なお、戦略備蓄の放出以前にレーショニングが起きている可能性が高いため、気温次第だが下落リスクは小さくない。

◆石炭・LNG・天然ガス

豪州石炭スワップ先物価格は小幅に上昇。中国の工場稼働再開観測で当面需給がタイトとみられていることから、冬場の増産が季節的に困難であることを考えると、需給逼迫はまだ解消しないと考えられる。

JKM先物市場は小幅に上昇。冬場に向けた調達が継続しているとみられ、高値を維持している。冬場に40ドルを付ける可能性も否定できない状況。

欧州天然ガスは小幅に下落した。移民の送還報道を受けてベラルーシの緊張が若干緩和したことや、ドイツの規制当局がノルドストリーム2の審議を中断したことで上昇していたが、Gazpromが欧州の規制を満たすため、パートナーシップを他社と締結するのではなく、ノルドストリーム2AGの100%子会社を設立する方針であることを示した。これを受けてドイツ当局は来週火曜日から審議を再開する見通し。

ただし、審議は1~2週間で完了するとは考え難く、恐らく来年の春頃まで掛ると考えられ、今冬の供給不足の解消には寄与しないと考えられる。

米国天然ガスは輸出向け需要の増加が材料視され買い戻しが入った。米天然ガス統計は市場予想比較でやや弱気な内容。

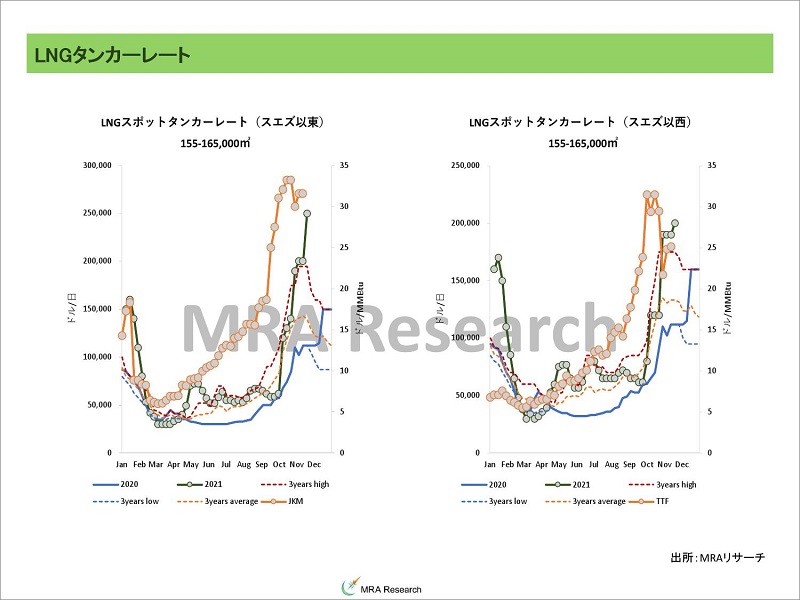

スポットLNGタンカーレートはスエズ以東・以西とも上昇、特にスエズ以東の上昇が顕著。航路は大平洋航路のタンカーレートが上昇しており、足下のLNG不足を背景に米国からの調達を増加させていることが窺える。

2021年11月8日~14日のLNG取引は前週比▲2%の750万トン(前週+21%の770万トン)、スポット調達のシェアは30%(30%)と横這い。

韓国と日本の調達減少によるもの。中国はスポット調達を増加させており、北アジア地区のスポット調達減少を相殺した。

石炭は中国の増産や規制強化の影響で水準を切下げているが、国内供給は中国以外でも十分ではないため、少なくとも冬場は高値維持の公算。

天然ガスは欧州の供給不足解消が進んでいないことから当面高値維持の見込み。

◆非鉄金属

LME非鉄金属価格は高安まちまち。その中で錫とニッケルは大幅な上昇となった。錫は生産大手のMalaysia Smelting Corporationがフォースマジュールを11月30日に終了させる可能性を示唆したものの、コロナワクチンの接種進捗などを通じた秩序だった解除を検討していると報じられたため、「直ちに供給が回復するわけではない」と判断された模様。

ニッケルについてはロシアとウクライナの緊張に伴い、ロシアに対する制裁が再び行われ、以前、制裁されていたRusalのオーナーが株主であるNornickelに対しても制裁が行われるのでは、との思惑が価格を押し上げることとなった。

同時に中国の不動産市場の減速は続いていると考えられるため、需要の減速と供給の減少がせめぎ合い、在庫の減少が価格の絶対水準を高値に維持している状況。

本日は目立った経済統計の発表がない中、週末のイベントリスク発生を回避するためのポジション調整取引が主体と考えられ、下落した金属は買い戻しが、上昇した金属には売戻しが入ると考えられる。

◆鉄鋼・鉄鋼原料

中国向け海上輸送鉄鉱石スワップは上昇、豪州原料炭スワップ先物は下落、大連原料炭先物は下落、上海鉄鋼製品先物はまちまちだった。

鉄鉱石在庫の水準は高いものの、製鉄所の稼働引き下げに伴う鉄鋼製品供給の減少が鉄鋼製品価格を高止まりさせており、収益性の観点から鉄鉱石が物色されたとみられる。

しかし、原料炭価格が高いため、依然、鉄鋼生産者の採算性は良いとは言えない状況。

本日も鉄鋼製品向け需要の減少が需要を減じるため価格に下押し圧力が掛りやすいが、価格下落による割安感からの買いで上昇すると考える。

原料炭価格は石炭フローの供給回復に時間が掛るため高値を維持するが、供給環境の緩和が見込まれるため徐々に水準を切下げる展開を予想。

◆貴金属

昨日の貴金属セクターは金銀が続落、PGMも下落した。インフレを巡る当局担当者の見通しは拮抗しており、テクニカルに1,860ドルが上値として意識されている状況で、米CPIショックの反動で大幅に上昇したことから、一旦利益確定の動きが強まったためと考えられる。銀も同様。

PGMについては金銀価格の下落に連れ安となった。

本日もインフレ懸念とそれに対する対応ヘの思惑から、高値でもみ合うものと考える。

一方、余りPGM市場では材料になっていないが、ロシアとウクライナの緊張を受けたロシアに対する制裁、それに伴うPGM供給減少は上昇側のリスクに。

◆穀物

シカゴ穀物市場は下落した。特段固有の材料はなかったが、テクニカルな利益確定の売りと考えられる。なお、穀物類の中では供給が懸念されている小麦の上昇が顕著。

本日は週末を控えて現状水準でのもみ合いを予想。

※中長期見通しは個別セクターのコラムをご参照ください。

【昨日のトピックス】

昨日発表のフィラデルフィア連銀指数は大幅に改善し、39.0(前月23.8)となった。新規受注は47.4(30.8)と増加し、受注残も27.4(12.7)と上昇、需要が旺盛であることが伺える。

その一方で入荷遅延は35.7(前月32.2、前々月20.4)と再び遅れが目立ってきた。米国沖の通関待ちコンテナの数が80隻を超えており、港湾の人手不足が供給不足に拍車を掛けている状況。

結果、販売価格は62.9(51.1)と増加しており、仕入価格の上昇(70.3→80.0)も止まっていない。物流の停滞はバイデン政権の失策とは言い難いものの、コロナワクチン接種の義務化などによってなおさら労働者(特に共和党支持者)が労働市場に復帰していないことが窺える。

バイデン政権はコロナからの脱却を目的として12月8日を期限に連邦政府の全取引業者に対して12月8日までのワクチン接種を義務づけている。

この場合、12月から労働力がさらに確保できなくなる可能性が出てくるため、さらにインフレが加速しかねない。12月のワクチン接種義務化による経済の崖発生は大きなリスクといえるだろう。

【マクロ見通しのリスクシナリオ】

・資源価格上昇によるインフレや、米テーパリング・利上げ観測を背景とした新興国通貨安で新興国が想定以上のペースで利上げを行わねばならず、世界的に金融引き締めモードに転じた場合(リスク資産価格の下落要因)。

・米中対立激化による、新冷戦構造が発現しブロック経済圏が発生して貿易活動が鈍化する場合(場合によると武力衝突も)。

・米中対立が、自国内の混乱などを理由に急に「手打ち」となった場合(景気のポジティブリスク・中国がさらに力を付け、将来米中が武力衝突するリスク)。

・発電燃料供給不足による工場稼働停止や消費低迷で景気が減速する場合(リスク資産価格の下落要因)。

・中国不動産問題の沈静化に時間が掛り、信用収縮に繋がる場合(工業金属などの景気循環系商品を筆頭に、リスク資産価格の下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(これは人口動態を考えると、現実のリスクとなるのは2030年以降か)。

・環境重視型社会への急激な転換による、経済活動の鈍化リスク。成長ドライバーの1つとして期待される、中東・北アフリカ産油国が人口ボーナス期を活かせない(逆に鉱物産出国は高成長となる可能性も)。

逆に脱炭素に向けたインフラ投資の加速で資源価格が急上昇、金融緩和マネーが大量に市場に滞留する中でハイパーインフレとなるリスク。

・コロナウイルスの感染再拡大によるロックダウンが景気循環系商品の需要を減じる場合(価格下落要因)。

・来年の中間選挙を控えて、バイデン大統領が国内の支持を得られない場合。議席確保のためのなりふり構わない政策がインフレをもたらすリスク(景気加熱後に急減速する要因)。

・独政権交代後の国内求心力が低下、域内最大経済国のドイツ経済が減速する場合、また、EUの指導力が低下し域内経済が停滞する場合(景気減速要因)。

・ロシア・ウクライナ・ベラルーシ・欧州を巡る対立が激化し、軍事的な衝突が発生する場合(景気の減速を通じて景気循環系商品価格の下落要因)。

・次の成長ドライバーとして期待されるインド経済が、期待通りの成長をできない場合(人種差別問題による国民の離反、市場開放・規制改革の遅れ、中国との対立など)。

2018年にすでに人口ボーナス期入りしているため、鉱物・エネルギーをはじめとする景気循環系商品需要の増加は2023~2024年頃。

・アフガン情勢の混乱が域内経済に混乱(大量の難民発生、コロナの感染拡大が欧州圏にもたらされるなど)をもたらし、米中対立を先鋭化させる場合(景気の減速要因)。

◆主要ニュース

・10月首都圏マンション販売 前年比▲38.8%の2,055戸

(前月▲6.7%の2,311戸)

・10月EU27ヵ国新車登録台数 前年比▲30.3%の665,001台

(前月▲23.1%の718,598台)

年初来+2.2%の8,191,709台(+6.6%の7,526,613台)

欧州合計 ▲29.3%の798,693台(▲25.2%の972,723台)

年初来 +2.7%の9,960,706台(+6.9%の9,161,918台)

・米週間新規失業保険申請件数 268千件(前週269千件)

失業保険継続受給者数 2,080千人(2,209千人)

・11月フィラデルフィア連銀製造業景況感指数 39.0(前月23.8)

新規受注 47.4(30.8)

仕入価格 80.0(70.3)

販売価格 62.9(51.1)

受注残 27.4(12.7)

入荷遅延 35.7(32.2)

在庫水準 13.5(18.8)

雇用者数 27.2(30.7)

6ヵ月先景況指数 28.5(24.2)

・10月米景気先行指標総合指数 前月比 +0.9%(前月改定+0.1%)

・11月カンザスシティ連銀製造業活動 24(前月31)

生産 17(25)、出荷 2(28)

仕入価格 77(87)、販売価格 50(47)

新規受注 ▲4(27)、受注残 10(23)

輸出 7(5)、サプライヤー納期 57(50)

原材料在庫 21(20)、完成品在庫 ▲2(6)

・トルコ中銀、3ヵ月連続で異例の利下げ。通貨安が加速し、インフレも加速。国内情勢は不安定化。

・インド、ロシアからからミサイル購入。

・ベラルーシとポーランドの国境でキャンプ生活をしていた中東の移民希望者が立ち退きを開始。メルケル首相とルカシェンコ大統領の会談で、EUが2,000人の移民を受け入れ、5,000人をベラルーシが母国に送還することが提案された。

・スーダン政府軍、民主派デモ弾圧で15人死亡。

◆エネルギー・メタル関連ニュース

【エネルギー】

・DOE天然ガス稼働在庫 3,643BCF(前週比+25BCF)

東部 900BCF(+3BCF)

中西部 1,079BCF(+4BCF)

山間部 212BCF(▲1BCF)

太平洋地区261BCF(+3BCF)

南中央 1,191BCF(+16BCF)

・バイデン政権、主要国に対して戦略備蓄の放出を要請。

・IAEA事務局長、イラン高官と23日、テヘランで会合。

【メタル】

・カナダ西部、ブリティッシュコロンビア州の洪水で銅鉱山のロジスティクスに影響。

・Malaysia Smelting Corporation、11月30日に暫定的にフォースマジュールを終了。錫供給改善の可能性。

・中国硫酸ニッケル生産者は2022年の年間交渉に苦慮。混合推算硫化沈殿物(MHP)の供給が不足しているため。

・11月21日にチリ大統領選挙が行われるが、鉱山課税の見直しの行方は不透明。これまでの報道だと、銅がポンド4ドル(8,813ドル/トン)を上回るとロイヤルティが75%に上昇する可能性。

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.CME木材 ( その他農産品 )/ +6.32%/ ▲13.30%

2.欧州排出権 ( その他 )/ +2.89%/ +112.03%

3.MDEパーム油 ( その他農産品 )/ +2.27%/ +39.96%

4.NYM米天然ガス ( エネルギー )/ +1.79%/ +93.07%

5.ニューキャッスル炭 ( エネルギー )/ +1.57%/ +89.44%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

66.ビットコイン ( その他 )/ ▲4.19%/ +98.63%

65.CBTオレンジジュース ( その他農産品 )/ ▲3.98%/ +2.80%

64.TCMガソリン ( エネルギー )/ ▲2.61%/ +61.04%

63.パラジウム ( 貴金属 )/ ▲2.54%/ ▲12.72%

62.TCM灯油 ( エネルギー )/ ▲2.16%/ +53.48%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :35,870.95(▲60.10)

S&P500 :4,704.54(+15.87)

日経平均株価 :29,598.66(▲89.67)

ドル円 :114.26(+0.18)

ユーロ円 :129.93(+0.80)

米10年債 :1.59(▲0.00)

中国10年債利回り :2.91(▲0.01)

日本10年債利回り :0.08(±0.0)

独10年債利回り :▲0.28(▲0.03)

ビットコイン :57,595.39(▲2521.80)

【MRAコモディティ恐怖指数】

総合 :35.22(▲0.12)

エネルギー :79.11(+0.33)

ベースメタル :22.03(▲0.19)

貴金属 :21.55(+0.15)

穀物 :19.97(▲0.79)

その他農畜産品 :29.36(▲0.1)

【主要商品ボラティリティ】

WTI :30.32(▲0.14)

Brent :24.71(+0.21)

米天然ガス :79.70(+1.98)

米ガソリン :30.52(+0.13)

ICEガスオイル :28.41(▲0.79)

LME銅 :15.76(▲0.23)

LMEアルミニウム :35.75(▲0.16)

金 :18.41(▲0.85)

プラチナ :27.86(+0.24)

トウモロコシ :19.01(▲0.75)

大豆 :18.41(▲0.85)

【エネルギー】

WTI :79.01(+0.65)

Brent :81.24(+0.96)

Oman :80.20(+0.80)

米ガソリン :229.43(+1.40)

米灯油 :238.40(+1.96)

ICEガスオイル :687.00(▲3.25)

米天然ガス :4.90(+0.09)

英天然ガス :239.80(+0.79)

【貴金属】

金 :1858.94(▲8.54)

銀 :24.80(▲0.28)

プラチナ :1051.35(▲10.36)

パラジウム :2137.32(▲55.72)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :9,410(▲85:40B)

亜鉛 :3,161(▲54:41B)

鉛 :2,239(▲43:0B)

アルミニウム :2,596(▲27:11.5B)

ニッケル :19,200(▲260:95B)

錫 :38,505(+655:1195B)

コバルト :61,335(▲5)

(3ヵ月ロンドンクローズ)

銅 :9480.00(+117.00)

亜鉛 :3166.50(▲18.00)

鉛 :2228.00(▲22.00)

アルミニウム :2624.00(+15.50)

ニッケル :19635.00(+295.00)

錫 :38500.00(+535.00)

バルチック海運指数 :2,430.00(▲161.00)

※C=Cash-3M コンタンゴ、B=Cash-3M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR中国、1営業日前) :90.39(+1.76)

SGX鉄鉱石 :90.56(▲1.22)

NYMEX鉄鉱石 :92.01(▲0.75)

NYMEX豪州原料炭スワップ先物 :372.67(▲2.83)

大連原料炭先物 :370.26(▲5.33)

上海鉄筋直近限月 :4,307(▲55)

上海鉄筋中心限月 :4,195(+24)

米鉄スクラップ :620(▲6.00)

【農産物】

大豆 :1265.25(▲11.75)

シカゴ大豆ミール :370.40(▲4.30)

シカゴ大豆油 :59.17(▲0.06)

マレーシア パーム油 :5446.00(+121.00)

シカゴ とうもろこし :573.00(▲2.25)

シカゴ小麦 :820.00(▲2.25)

シンガポールゴム :189.40(▲0.60)

上海ゴム :14500.00(▲110.00)

砂糖 :20.18(▲0.24)

アラビカ :228.95(▲3.65)

ロブスタ :2237.00(▲41.00)

綿花 :117.59(▲2.11)

【畜産物】

シカゴ豚赤身肉 :75.10(▲1.08)

シカゴ生牛 :133.15(+0.93)

シカゴ飼育牛 :155.93(▲0.15)

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。