米中交渉の楽観とドル安で上昇

- MRA商品市場レポート for PRO

2019年1月28日 第1472号 商品市況概況

◆昨日の商品市場(全体)の総括

「米中交渉の楽観とドル安で上昇」

昨日の商品市場は非景気循環系商品の内その他の農産品が下落、各国債券などが下落したものの、ドル安が進行したことや米中貿易交渉の進捗期待や、米国の政府機関一部閉鎖の一時的な解除が材料となった。

しかし、WSJ紙が「米金融当局は、

週末は株価の上昇もあって市場の楽観が広がる形となったが、中国の商務・財務次官が訪米した程度で米中貿易交渉が進捗するとの見方は楽観的過ぎるようにも見え、さらに、米国の政府機関閉鎖解除も3週間の時限措置であり、

昨年の市場の混乱の切っ掛けは米長期金利の上昇を受けた、世界的な長期金利の上昇が材料だったことを忘れてはならない。こういった長期金利動向に影響を与えやすい材料には敏感になっておく必要がある。

また、懸念されるのがベネズエラのデフォルト懸念が強まっていることである。先日、米国はグアイド国会議長を暫定政権の大統領として支持する声明を発表、マドゥロ大統領はこれに当然反発、大使館の閉鎖措置などを行っている。

今のところ軍はマドゥロ大統領側が掌握しており、いきなり内戦に突入するとは思えない。しかし、IMFの見通しではインフレ率が100万パーセントを見込み、

なお、個別商品見通しのコラムでコメントしているが、中国はベネズエラに対して622億ドル程度の融資(The Inter-American Dialogue調べ)をしていると考えられ、これは1,

仮にデフォルトしたり、内戦で政権が倒れた場合、ベネズエラの次期大統領がこの契約は無効として、

この場合、中国国家開発銀行や中国輸出入銀行の負担となり、最終的には中国政府の負担となる。

崩壊の危機に直面しているベネズエラであるが、これ以外の国もデフォルトする可能性はあるため、氷山の一角ともいえる。

今のところベネズエラ問題のみで中国が崩壊するとみる向きは少ないが、そのリスクは無視できない。になるなど、国民の不満は大きい。

今週は景気動向を把握する上で需要な、

足元、あまり根拠なく世界景気の先行きへの懸念が後退、というよりは現在織り込み可能な材料は織り込んだのでそれほど市場が反応しなくなっている、といったほうが適切かもしれないが、この楽観を打ち消すような政治的なイベントが予定されているため、総じて頭重い推移になると考える。

英Brexitのほか、

◆昨日の商品市場(個別)の総括

---≪エネルギー≫---

原油価格は上昇した。ベネズエラの供給不安が高まっていることが下値を堅くしてるが、米商務・

原油価格は強弱材料が混在する中、しばらく現状水準でもみ合うものと考える。

昨年からの下落は循環的な景気の減速に、米中対立による景気への懸念が加わり、株価の急落などもあって11月末、

1月からはOPECの減産が始まり、ここにきて、

しかし、

また、米中貿易戦争は長期化がやはり前提であり、北米の増産がQ119も緩やかに増加すると予想されること、

足元の景気循環銘柄価格下落の主因の1つである米中貿易戦争であるが、足元、緩和の期待が高まっている。しかし、恐らく米国は「中国が西側の仕組みに組み入れられることを承諾します」というまで継続すると予想する。

そして、それほど短期決戦にはならないと考えられるため、比較的長い間景気にマイナスに作用すると予想されることから、原油を始めとする景気循環系商品価格の下押し要因となるだろう。

短期的には投機筋動向が価格に影響を与えやすいが、

なお、政府閉鎖の影響で12月18日以降、

中長期的には中国の人口ボーナス期が2030年頃まで続く事、

なお、EVが普及して原油需要は2035年~

また、EV化が進むにつれて同時に発生する、

実際に減少に転じるのは世界的に人口伸びの鈍化が実感される頃(2050年頃)になるのではないか。

この見通しの上昇リスクを現物の需要・供給に分けてみてみると、需要面は原発事故などの突発事象で他のエネルギーを原油で代替せざるを得なくなった時がこれに当たるが、これはなかなか想定し難い。

供給面は、以下のようなものが上昇リスクと考えられる。

1.ベネズエラの内戦ぼっ発

2.中東情勢の悪化

3.上流部門投資低迷の影響

1.のベネズエラ問題は顕在化しつつある。現在、米国が支持するグアイド国会議長が暫定政権の大統領を宣言、国家が二分される可能性が出てきた。

2.の中東情勢はより混迷を極めている。年初は、「米国+

OPECもカタールが脱退、反サウジアラビアの姿勢を強め、

通常であれば増産攻勢が強まり、価格の下落要因となりそうだが、軍事的な衝突やサウジ対する制裁やそれに対する報復としての原油輸出停止も、今のところカショギ氏殺害について世界中から非難されていることから鳴りを潜めているが、ムハンマド皇太子が今のポジションにいる以上ない話ではない。

仮に、イランやサウジが軍事的に衝突した場合や、米国のイランに対する制裁が貫徹され、本当にイランが原油輸出できなくなるような場合には、ホルムズ海峡封鎖の可能性が高まるため、原油価格が100ドルを超えても何ら不思議はない。ただ、

なお、中東ではないが政治的な混乱が続くベネズエラの減産は確実であり、OPEC全体の供給を下押しすることになるだろう。

金融面・政策面では、以下の要因が上昇リスクとなる。

1.米金融規制緩和

2.米景気拡大ペースの鈍化に伴う利上げペースの減速

3.2.

4.米中貿易戦争が終結する場合

1.は中間選挙で民主党が下院を押さえたため、その可能性はほぼゼロになった。

2.は統計減速で利上げペース鈍化が期待されていたが、また足元の米統計には改善がみられるためやはり1回か2回程度の利上げが

4.は短期的に貿易分野で米中が合意することはあるかもしれないが、長期的な覇権を競う争いであるためそう簡単に終息するとは思えない。

下落リスクは需要面は何かしらの信用リスクが顕在化することが材料となる。

1.中国の金融市場・住宅市場正常化推進加速

2.米国の中国制裁強化による中国の財政状況悪化ないしは地方政府のデフォルト

3.地政学的リスク(特に需要面では欧州の混乱)の顕在化

4.北朝鮮戦争の開戦や中東情勢悪化を受けたリスク回避の動きの強まり

5.株価の調整

6.トランプ政権の保護主義政策推進

7.新興国の財政状況悪化ないしはデフォルト

1.の中国の金融市場・住宅市場正常化は不採算の国家プロジェクトを見直すなど緩やかに調整が起きているが、足元は米国の制裁強化の影響でむしろこちらにブレーキを踏む動きになっている。

2.は構造的な中国の経済成長減速に、米国の制裁強化が重なっているためデフォルトまでは行かなくとも地方政府の財政状況が悪化し、地域経済に影響を与える可能性は低くなくなっている。

3.は既に顕在化しつつあるが、欧州で与党が野党に敗れ、極右・極左が台頭することや、

中東についてはイランと米国の対立、イランとサウジの対立継続がリスク要因だ。イスラエルでの大使館移転の動きの拡大が、中東諸国を刺激し、イスラエルとアラブ諸国の対立が深まるリスクも無視できない。

5.は既に顕在化した。

6.は同盟国に対しては事前の期待通り常識的な落としどころを探る動きになりつつある。しかし大統領選挙まで「戦う大統領」のポーズを示しておかなければならないため、何かしらの果実を得るまで関税問題は解決しない。

7.

仮にデフォルトしたり、内戦で政権が倒れた場合、ベネズエラの次期大統領がこの契約は無効として、

この場合、中国国家開発銀行や中国輸出入銀行の負担となり、最終的には中国政府の負担となる。崩壊の危機に直面しているベネズエラであるが、これ以外の国もデフォルトする可能性はあるため、氷山の一角ともいえる。今のところベネズエラ問題のみで中国が崩壊するとみる向きは少ないが、そのリスクは無視できない。

供給面は、以下の要因が主な下落リスクシナリオだ。

1.北米の増産加速

2.OPECの結束の揺らぎ

1.は米国のパイプラインのキャパシティ問題もあり、増産ペースは鈍化している。原油価格が採算ラインに乗ってから増産が始まるまでの時間差や新しいパイプラインの稼働時期を考えると、今年から再び増産ペースが加速すると予想される。

2.は、12月のOPEC総会の結果を見てもわかるように、

ムハンマド皇太子の強硬姿勢に嫌気が指し、財政状況も厳しくなったカタールがOPEC脱退を決定するなど、

石炭価格はじりじりと水準を切り下げる展開となっている。北朝鮮への制裁強化や中国の環境を意識した減産の影響で需給がタイト化し、価格水準が大きく切り上がったが、現在の供給環境を所与のものとしたとき、価格動向を左右するのはやはり景況感、すなわち需要動向である。

最大消費国である中国の景況感は悪化しており、

なお、米国と北朝鮮の交渉が進捗し、制裁が緩和された場合にはさらに価格は下押しされることになると予想される。しかし、北朝鮮が核開発を継続している可能性が高い中、制裁緩和の可能性は高くない。

それよりは、米中貿易戦争の激化で中国が米国に従わない、親北傾向を強める韓国が非合法に北朝鮮に対する制裁を緩和する、という展開はあり得るだろう。2019年のびっくり予想ではないが、

ただし、環境規制強化の世界的な流れを受けて、上流部門投資が抑制される見通しであることに伴う供給制限から下値余地も限定されると考える。この場合、石炭先物の期先の価格が目安として参考になるが、85ドル程度が下値の目途になるのではないか。

---≪LME非鉄金属≫---

LME非鉄金属価格は上昇した。中国の商務・

非鉄金属価格はしばらく現状水準でもみ合うものと見ている。

米中の景気刺激策と、昨年後半の売られすぎからの反動で上昇圧力が掛かる一方、米中貿易交渉の進展への懸念や、

しかし、米中貿易戦争がそう簡単に解決しないとみられることや、欧州の政情混乱(ドイツやイタリアの政治混乱、

また、米中貿易戦争は一時的な緩和はあるものの今後も継続する見込みであることから、特に上期中は下振れは小さくないと考える。

足元の景気循環銘柄価格下落の主因の1つである米中貿易戦争であるが、足元、緩和の期待が高まっている。しかし、恐らく米国は「中国が西側の仕組みに組み入れられることを承諾します」というまで継続すると予想する。

そして、それほど短期決戦にはならないと考えられるため、比較的長い間景気にマイナスに作用することになるため、非鉄金属を始めとする景気循環系商品価格の下押し要因となるだろう。

そしてこうした制裁の影響は顕在化しつつある。1-

さらに中国の1-12月期の固定資産投資は前年比+5.9%

工業生産も年間累計では前年比+6.2%(+6.3%)、

構造的な成長ペースの鈍化に、循環的な減速、米中貿易戦争の影響が顕在化し始めているとみられる。

日本の歴史を見てもわかるように、人口動態のピークアウトは住宅セクターの鎮静化につながりやすく、今後はこれまで作ってきたバブルをいかに混乱なく潰せるかどうかである。

この状況に関して習近平国家主席は「急激かつ深刻な危機に直面している」と発言、中国が置かれている状況が外から見ているよりも深刻である可能性が高いこと、同時に中国政府は国内景気維持のために、経済対策を行わざるを得ない状況にあることを示している。

なお、IMFの2019年の経済見通しは10月から▲0.2%

非鉄金属需要の伸びは足元減速しているが、

短期的には投機筋の動向が重要になるが、

ロング・ショートともポジションを増加させたのは鉛のみで、その他は概ねロング・ショートとも減少している。やはり米中貿易交渉の行方が不透明であるためポジションを落とす動きが強まっているようだ。

投機筋のLME+

買い越し金額の低下率は▲7.4%だが、枚数ベースの減少率は▲12.4%と、

ただ、「投機の売りに対する価格感応度が低下している」

中長期的な見通しは人口動態が重要になるが、中国の人口ボーナス期は2030年頃まで続く事、

一帯一路構想は「中国の周辺国の実効支配」を目的とするものであることは明確であり、このまま世界中がすんなりこれを受け入れるかは微妙だ。実際パキスタン、ネパール、ミャンマーの水力発電プロジェクトが相次いでキャンセルになっている。マレーシアの鉄道案件も先送りとなった。

また、2018年の軍事費も前年比+8.1%の1兆1,

恐らく、市場が期待していたほどのペースで一帯一路政策が進行することはないだろう。そんな中、

中国の資金繰りが悪化している可能性は高く、中国は日本の支援を欲しがっている、とも考えられる。軍事衝突を回避しつつ、中国をたたく戦略を採用している米国がこれを看過するかは疑問である。

この見通しの上昇リスクは需要面では、

1.中国の景気刺激策の実施

2.環境規制の強化で特殊需要が増加する(軽量化目的のアルミ、EV向けのニッケル・銅(通常25キロ/台の銅が使われるが、

3.トランプ政権のインフラ投資計画実施

4.米中貿易戦争が終結する場合

などが考えられる。

1.は米国の経済制裁を受けて、構造的な景気の軟着陸を目指すには内需刺激しかなくなっており、預金準備率の引き下げや、住宅セクターの再度の過熱を容認する可能性は排除できなくなっている。

ただ、既に預金準備率の引き下げは実施されているが地方政府財政も逼迫していることから支出の拡大となる公共投資の規模拡大は限定されると予想される。

2.の環境規制強化の流れの中でのEVブームは、

3.はそもそも大きな政府を目指している民主党の理解が得られやすいため、メキシコとの壁は作らないと思うが一部実施される可能性は高まった。

4.は短期的に貿易分野で米中が合意することはあるかもしれないが、長期的な覇権を競う争いであるためそう簡単に終息するとは思えない。

供給面は個別性が強いが、

1.大規模鉱山の減少に伴う安価な資源確保環境の悪化(コストを掛ければ採掘できる。リサイクルの充実は必須)

2.中国の環境規制強化に伴う減産の継続

3.石炭価格上昇による生産コスト(電力コスト)の高止まり

4.銅に関してGrasberg鉱山の減産

4.

これに伴い生産量は大幅に減少する見込みで2018年の54万4

2018年の世界の生産上位10社の増産は+6.8%

Cobre Panamaプロジェクトの増産で15万トン程度が見込まれてい

金融面・政策面では、以下が主な上昇リスク要因だ。

1.米金融規制緩和

2.米景気拡大ペースの鈍化に伴う利上げペースの減速

3.2.

1.は中間選挙で民主党が下院を押さえたため、その可能性はほぼゼロになった。

2.は足元の統計減速で、来年の利上げペースが鈍化する可能性が出てきた。

下落リスクは多く、以下があげられるが主に信用リスクの拡大が要因の軸となる。

1.中国の金融市場・住宅市場正常化推進加速

2.地政学的リスク(特に需要面では欧州の混乱)の顕在化

3.株価の調整

4.米輸入規制強化並びにそれに対する報復

5.ベネズエラをはじめとする新興国のデフォルト

6.アルミに関しRusalへの制裁が解除される場合

1.の中国の金融市場・住宅市場正常化は不採算の国家プロジェクトを見直すなど緩やかに調整が起きているが、足元は米国の制裁強化の影響でむしろこちらにブレーキを踏む動きになっている。

2.は既に顕在化しつつあるが、欧州で与党が野党に敗れ、極右・極左が台頭することや、

中東についてはイランと米国の対立、イランとサウジの対立継続がリスク要因だ。イスラエルでの大使館移転の動きの拡大が、中東諸国を刺激し、イスラエルとアラブ諸国の対立が深まるリスクも無視できない。

3.は既に顕在化した。

ただし足元は売り一巡でむしろ株価には上昇圧力が掛かっており、逆に買い材料に転じている。

4.は同盟国に対しては事前の期待通り常識的な落としどころを探る動きになりつつある。しかし大統領選挙まで「戦う大統領」のポーズを示しておかなければならないため、何かしらの果実を得るまで関税問題は解決しないだろう。

5.

仮にデフォルトしたり、政権が倒れた場合、ベネズエラの次期大統領がこの契約は無効として、

この場合、中国国家開発銀行や中国輸出入銀行の負担となり、最終的には中国政府の負担となる。崩壊の危機に直面しているベネズエラであるが、これ以外の国もデフォルトする可能性はあるため、氷山の一角ともいえる。今のところベネズエラ問題のみで中国が崩壊するとみる向きは少ないが、そのリスクは無視できない。

6.は今週、Rusalに対する制裁解除が再び議論されるが、

---≪鉄鋼原料≫---

中国向け海上輸送鉄鉱石スワップ価格は小幅高、原料炭スワップ先物は横這い、鉄鋼製品価格は上昇した。中国政府の景気対策実施などを受けて鉄鋼製品市場に楽観が広がっていることが地合いを強めた。

鉄鉱石価格は現状水準でもみ合うと考える。

中国政府が景気刺激のために金融緩和や公共投資を積み増す計画であること、冬場の鉄鋼生産抑制継続による鉄鋼製品価格の高止まりが、投機的な観点での鉄鉱石買いを誘うと考えられること、季節的に輸入鉱石の需要期に当たること、環境面を意識した高品位鉱選好の動きの継続が価格を押し上げると見る。

主要生産地である唐山市の直近の鉄鋼生産者稼働率は75.4%

中国人民銀行は1月中の1.0%

しかし中期的には、鉄鋼製品生産の減速で鉄鋼向け鉄鉱石需要の減速が予想されることが、価格の上値を押さえると考えられる。

鉄鋼製品在庫は前週比+64.8万トンの981.7万トン(

直近の統計では、鉄鉱石在庫が前週比▲80万トンの1億4,

ただし、中国の鉄鋼業の景況感は悪化している。

新規受注は国内向けがやや回復(35.4→39.5)

実際、中国の2018年の鉄鉱石輸入は10億6,

その一方で、完成品在庫(58.8→45.9)、原材料在庫(

こうした国内外の減速による景況感の悪化、とくに中小企業の景況感悪化を回避するために中国政府は減税や公共投資実施などの対策を行う方針を、中央経済工作会議で示した。

ただし、同時に地方政府の財政状況も厳しく、公共投資の規模大幅拡大も困難であるため、恐らく金融緩和程度に止まり、鉄鋼製品、鉄鉱石価格の下支え要因にはなるが、価格を大きく押し上げるほどの効果はないと見る。

なお、米中貿易戦争がどのように決着するか、現時点で誰も見通すことはできないが、恐らく米国は「中国が西側の仕組みに組み入れられることを承諾します」というまで継続すると予想する。

そして、それほど短期決戦にはならない(長期的な解決には時間がかかる)と考えられるため、比較的長い間景気にマイナスに作用することになるため、非鉄金属を始めとする景気循環系商品価格の下押し要因となるだろう。

結局、工業金属の最大消費国である中国への制裁は緩和はすれども継続する見込みであるため、工業金属需要にとってマイナスに作用することは避けえない。

一連の米国の制裁の影響は顕在化しつつある。1-

さらに中国の1-12月期の固定資産投資は前年比+5.9%

工業生産も年間累計では前年比+6.2%(+6.3%)、

構造的な成長ペースの鈍化に、循環的な減速、米中貿易戦争の影響が顕在化し始めているとみられる。

日本の歴史を見てもわかるように、人口動態のピークアウトは住宅セクターの鎮静化につながりやすく、今後はこれまで作ってきたバブルをいかに混乱なく潰せるかどうかである。

この状況に関して習近平国家主席は「急激かつ深刻な危機に直面している」と発言、中国が置かれている状況が外から見ているよりも深刻である可能性が高いこと、同時に中国政府は国内景気維持のために、経済対策を行わざるを得ない状況にあることを示している。

なお、IMFの2019年の経済見通しは10月から▲0.2%

非鉄金属と同様、鉄鋼原料価格についても、長期的には基本的に強気である。価格が上昇するのはおそらく次の需要のけん引役となるインドが人口ボーナス期入りする2020年以降になるだろう。

なお、アジア開発銀行は2016年~

一帯一路構想は「中国の周辺国の実効支配」を目的とするものであることは明確であり、このまま世界中がすんなりこれを受け入れるかは微妙だ。実際パキスタン、ネパール、ミャンマーの水力発電プロジェクトが相次いでキャンセルになっている。マレーシアの鉄道案件も先送りとなった。

また、2018年の軍事費も前年比+8.1%の1兆1,

恐らく、市場が期待していたほどのペースで一帯一路政策が進行することはないだろう。そんな中、

中国の資金繰りが悪化している可能性は高く、中国は日本の支援を欲しがっている、とも考えられる。軍事衝突を回避しつつ、中国をたたく戦略を採用している米国がこれを看過するかは疑問である。

上昇リスクについては、以下のようなものが考えられる。

1.中国の景気刺激策の実施

2.一帯一路構想が市場予想を上回るペースで実施される場合

3.米国のインフラ投資計画が実際に実施される場合

1.は米国の経済制裁を受けて、構造的な景気の軟着陸を目指すには内需刺激しかなくなっており、預金準備率の引き下げや、住宅セクターの再度の過熱を容認する可能性は排除できなくなっている。

ただ、既に預金準備率の引き下げは実施されているが地方政府財政も逼迫していることから支出の拡大となる公共投資の規模拡大は限定されると予想される。

2.はそのプロジェクトの質(たち)の悪さから導入を見送る国が増えており、中国自体の資金繰りの問題もあって以前ほど高いリスクではない。

3.は民主党が選挙で下院の過半数を占めたことから実施の可能性が後退した。しかしそもそも民主党は大きい政府を標榜しているため、部分的な財政出動で合意する可能性はある。

下落リスクは信用リスク系のものが多いが以下が主なところだ。

1.中国の住宅バブル崩壊

2.中国のインフラ投資が財政悪化で規模が期待ほどにはならない場合

3.何らかの理由で北朝鮮に対する制裁が解除され、原料炭価格が下落する場合

4.地政学的リスクの顕在化

5.米輸入規制強化並びにそれに対する報復

6.ベネズエラをはじめとする新興国のデフォルト

2.に関しては地方財政が悪化していることは確かなようで、財政状況を悪化させるような財政追加出動よりは金融緩和に舵が切られる可能性が高く、その顕在化の可能性も高まっている。

4.は既に顕在化しつつあるが、欧州で与党が野党に敗れ、極右・極左が台頭することや、

中東についてはイランと米国の対立、イランとサウジの対立継続がリスク要因だ。イスラエルでの大使館移転の動きの拡大が、中東諸国を刺激し、イスラエルとアラブ諸国の対立が深まるリスクも無視できない。

5.は貿易戦争が開戦となったが、一時的に貿易分野で米中が妥協する可能性出てきた。しかし、今回の対立は覇権争いが目的であるためことがあります仮に妥協があってもそれは仮初の妥協と考えておくべきだろう。

6.は比較的現実のものとなるかもしれない。中国はベネズエラに対して622億ドル程度の融資(The Inter-American Dialogue調べ)をしていると考えられ、これは1,

仮にデフォルトしたり、政権が倒れた場合、ベネズエラの次期大統領がこの契約は無効として、

この場合、中国国家開発銀行や中国輸出入銀行の負担となり、最終的には中国政府の負担となる。崩壊の危機に直面しているベネズエラであるが、これ以外の国もデフォルトする可能性はあるため、氷山の一角ともいえる。今のところベネズエラ問題のみで中国が崩壊するとみる向きは少ないが、そのリスクは無視できない。

---≪貴金属≫---

金銀価格は上昇した。中国の経済対策期待や、中国の商務・財務次官のワシントン入り報道を受けて、両国の対話が進むとの期待からリスクテイクのドル安が進行したことが価格を押し上げた。

PGMは金銀価格の上昇と株高の進行で上昇している。

金価格は高値圏での推移になると考える。

また、こうした一連の政策や循環的な景気の減速を受けて米国の利上げが想定よりも早く打ち止めになるのではないか、との見方が名目金利を押し下げる一方、

英Brexitはメイ政権の離脱案が否決されたことで先行きが全

しかしこの際も、「何を目的に離脱期限を延期するか」が明確でない限り、リスク資産の売り要因、安全資産の買い要因となる。

金価格に対する実質金利の説明力が高いことは繰り返しこのコラムで解説している通りであるが、名目金利の決定要因は景気動向そのものや、株価動向などの影響を受けるが、基本的には中央銀行の金融政策動向が左右している。

(以降の分析の詳細は2019年1月17日付けMRA's Eyeを参照ください)過去の利上げと金価格の感応度を分析すると、仮に今年の米利上げが1回、2回だった場合各々金価格を▲100ドル、▲

同様に、期待インフレ率に対する原油価格の影響は大きく、仮にWTIが現在の50ドル近辺から40ドル程度まで下落した場合に

以上を整理すると金価格が最も上昇する場合は、「利下げ実施(1回)、中東情勢不安顕在化」

最も下落する場合は、「利上げ2回実施、原油価格下落」で、1,

これに地政学が加わると、最も上昇する場合が、「利下げ実施(1回)、中東情勢不安顕在化、米国債リスク顕在化」であり、1,

逆に、「利上げ2回実施、原油価格下落、イベントリスクの顕在化なし」の場合は985ドルまで下落となる。しかし現実的には「

銀は、Silver Instituteなどの分析では供給の減少と電気製品向けの需要増加で供給不足になっていると指摘されているが、それよりは金価格動向や貿易戦争の影響が強く意識され、対金で軟調な推移となっている。

今後についても金価格が軟調に推移することから水準を切り下げる動きになると考える。

足元、

銀価格は金銀在庫レシオの高止まりを受け、76倍~

しかし実際には金1,250ドル、金銀レシオ80倍程度で15.

短期的な価格動向を占う上で参考になる投機筋の売買動向は、12月18日時点で金のロングが+12,568枚の182,

なお、

PGM価格は金銀価格が上昇するため高値圏を維持するとみるが、

中期的にも、世界景気の減速に伴う自動車販売の減速、それに伴う自動車向け排ガス触媒需要の減速が価格を下押しすると考える。

パラジウムはリースレートが20%を下回り、

ただしCFTCデータが米政府機関閉鎖の影響で発表されておらず

米国の12月の自動車販売は1,750万台(市場予想1,

12月の米消費者信頼感は128.1と前月の136.

FRBの利上げも限定的ではあるが継続する見込みであり、自動車メーカーのディーラー向けのインセンティブ負担も重くなることが予想され、自動車関税引き上げが宣言通り実施されるのであれば、自動車販売は減速する可能性が高く、

中国の12月の自動車販売(工場出荷数)は前年比▲13.0%

弊社は需給面の見通しに関しWPICの見通しを参考にしているが

2019年の自動車向けの触媒需要は前年比▲

この結果、地上在庫は312万オンス(2018年 266万5,000オンス))に増加する見込みで、在庫日数も146.8日(128.

なお、南アフリカのPGM生産指数は11月時点で114.7(

12月18日現在、CFTCのプラチナポジションはロングが▲

なお、

---≪農産品≫---

シカゴ穀物価格は高安まちまち。IGC(

穀物価格は現状水準でもみ合うと考える。米中貿易交渉の進展期待が上昇要因となっていたが、ここにきて「それほど交渉が上手く行っていないのでは」との思惑が広がっていることが頭を押さえるため。

なお、2018-

12月の米需給報告では、トウモロコシの在庫見通しが17億8,

なお、米政府閉鎖の影響で米需給報告は発表が当面見送られることとなった。毎月定期的に発表され、足元の国際需給環境を占う上での重要な指標である米農務省レポートが発表されないことは、より市場参加者の行動をリスク回避的にする。

通常、農産品はリスク回避時の安全資産に位置づけられるが、材料不足の中積極的に(特に投機筋が)物色し難くなるだろう。

CONAB発表の大豆作付面積は3,578万ha(市場予想3,

トウモロコシは作付面積は1,665万ha(市場予想1,

12月18日付のCFTC投機筋ポジションは、

なお、

◆本日のMRA's Eye

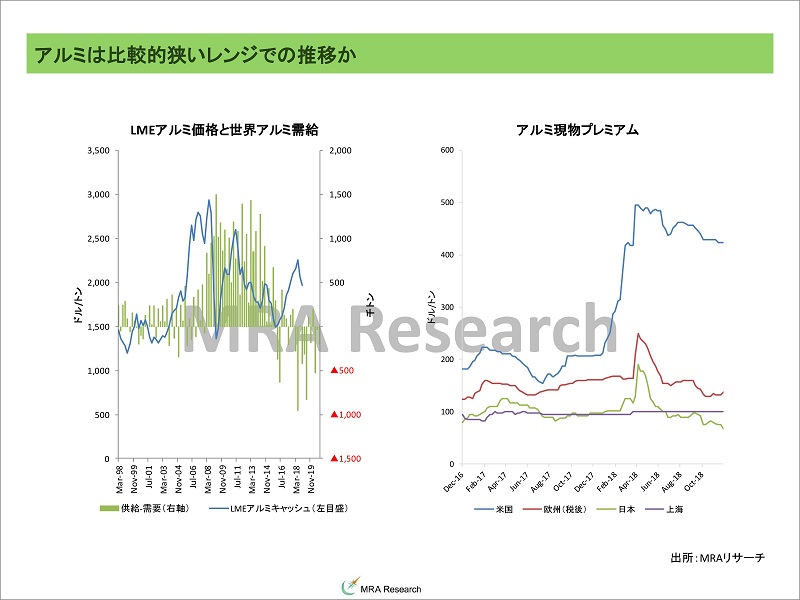

「アルミ価格は下値余地探る~但しレンジは狭い可能性」

米中の貿易に関する緊張の緩和期待と、昨年夏からのリスク資産価格下落に大きく寄与したとみられるFRBの利上げ打ち止め観測の

しかし、アルミは買い戻しが入るというよりはむしろ下値余地を探るような動きになっている。まず、アルミの需給環境から点検してみたい。

アルミの需給バランスを少し長い視点で見てみると、リーマンショック後以降から徐々に需給バランスがタイト化し、2018年は▲

今年についてもその伸びは鈍化するものの、プラス成長が維持される見込みで、2018年の需要の伸びが+3.8%だったが、

よって、需給バランスの前年比変化は、アルミの供給不足感が徐々に解消してく可能性が高いことを示唆している。しかし、前年比需給バランスがマイナスの状態が続く為、アルミの価格には緩やかではあるが上昇圧力が掛かることになると予想される。

このような状況であるため、もう少しアルミの価格が上昇してもおかしくないが、実際、

逆にアルミは昨年夏からの下落でも、他の金属ほど下落をしなかった。これはコスト面、供給面で固有の要因があったためだ。

1つ目は米国のRusalに対する制裁が解除される見通しである

但し、Rusalの制裁解除を行わないようにするためには、

もし制裁が解除されれば、

また、LME指定倉庫のオフワラント率も低下しており、

2つ目は昨年のアルミ価格の下支え要因だったアルミナ価格の上昇がブラジルAlunorteの生産再開により一服したことが挙げ

指標である豪州FOBアルミナ先物価格は400ドルを割り込んで

3つ目は中国の景気減速に伴い、アルミの生産コストで重要なポーションを占める電気代の主要な構成要素である石炭価格が下落を始めていることだ。石炭価格の下落は北東アジアの暖冬も影響していると考えられる。

足元、米中貿易交渉の進展期待や米国の利上げ打ち止め観測からリスク資産が物色される流れとなっているが、アルミは需給面、コスト面の両面から比較的に狭いレンジでの推移になると見る。

◆主要ニュース

・1月東京消費者物価指数 前年比+0.4%(前月+0.4%)、除く生鮮+1.1%(+0.9%)。除く生鮮エネルギー+0.

・1月独IFO企業景況感指数 99.1(前月101.0)、現状指数 94.2(97.3)、期待指数 104.3(104.9)

・米耐久財受注、新築住宅販売などの統計は政府閉鎖の影響で発表延期。

・WSJ、「米金融当局、

・ECBクーレ理事、「

・ECBビルロワドガロー仏中銀総裁、「

・中国商務・財務次官、28日からワシントン入り。

◆エネルギー・メタル関連ニュース

【エネルギー】

・ベイカー・ヒューズ週間米国石油リグ稼働数862(前週比+

・12月ロシア原油生産改定 前月比+0.7%、前年比+4.5%の1,145.5万バレル(前月 ▲0.4%、+3.9%の1,137.6万バレル)

輸出 +3.5%、+10.2%の582.6万バレル(▲4.2%、+

・中国国家発展改革委員会、国有パイプライン会社の創設に合意。中国石油天然ガス集団(CNPC)と中国石油化工集団、

【メタル】

・Valeがミナスジェライス州に保有する鉱山ダムが決壊、

・Harbor Intelligence、「

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.TCM天然ゴム ( その他農産品 )/ +4.45%/ +15.99%

2.パラジウム ( 貴金属 )/ +3.01%/ +8.10%

3.銀 ( 貴金属 )/ +2.92%/ +1.76%

4.LME銅 3M ( ベースメタル )/ +2.77%/ +2.82%

5.NYM米天然ガス ( エネルギー )/ +2.55%/ +8.10%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

68.ICE粗糖 ( その他農産品 )/ ▲4.16%/ +3.41%

67.ICE欧州天然ガス ( エネルギー )/ ▲2.66%/ ▲8.24%

66.CME豚赤身肉 ( 畜産品 )/ ▲2.42%/ ▲4.26%

65.LIFFEココア ( その他農産品 )/ ▲1.96%/ ▲9.34%

64.LME錫 3M ( ベースメタル )/ ▲1.46%/ +5.86%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :24,737.20(+183.96)

S&P500 :2,664.76(+22.43)

日経平均株価 :20,773.56(+198.93)

ドル円 :109.55(▲0.09)

ユーロ円 :124.95(+1.02)

米10年債利回り :2.76(+0.04)

独10年債利回り :0.19(+0.01)

日10年債利回り :▲0.00(▲0.01)

中国10年債利回り :3.14(+0.02)

ビットコイン :3,558.51(▲12.42)

【MRAコモディティ恐怖指数】

総合 :20.99(▲0.58)

エネルギー :36.13(▲4.02)

ベースメタル :17.31(+0.64)

貴金属 :15.82(+2.26)

穀物 :13.49(▲0.79)

その他農畜産品 :20.77(▲0.35)

【主要商品ボラティリティ】

WTI :33.51(▲9.47)

Brent :29.02(▲5.31)

米天然ガス :81.68(▲2.53)

米ガソリン :31.27(▲6.78)

ICEガスオイル :26.68(▲0.02)

LME銅 :13.94(▲0.45)

LMEアルミニウム :24.36(+0.24)

金 :13.77(▲1.29)

プラチナ :17.08(+0.88)

トウモロコシ :13.47(▲0.42)

大豆 :13.77(▲1.29)

【エネルギー】

WTI :53.69(+0.56)

Brent :61.64(+0.55)

Oman :61.51(+0.44)

米ガソリン :138.94(+0.18)

米灯油 :189.19(+0.63)

ICEガスオイル :568.00(+0.75)

米天然ガス :3.18(+0.08)

英天然ガス :56.04(▲1.53)

【石油製品(直近限月のスワップ)】

Brent :61.64(+0.55)

SPO380cst :387.98(+5.09)

SPOケロシン :74.51(+0.08)

SPOガスオイル :73.79(+0.23)

ICE ガスオイル :76.24(+0.10)

NYMEX灯油 :188.35(+0.15)

【貴金属】

金 :1305.25(+24.04)

銀 :15.77(+0.45)

プラチナ :818.18(+14.95)

パラジウム :1364.03(+39.85)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :5,926(+4:24.5C)

亜鉛 :2,643(+33:7.5C)

鉛 :2,089(+56:3.5C)

アルミニウム :1,887(+16:20.5C)

ニッケル :11,785(+155:70C)

錫 :20,600(▲310:150B)

コバルト :38,000(±0.0)

(3ヵ月ロンドンクローズ)

銅 :6079.00(+164.00)

亜鉛 :2682.00(+56.00)

鉛 :2106.00(+32.50)

アルミニウム :1905.00(+19.50)

ニッケル :11950.00(+200.00)

錫 :20600.00(▲305.00)

バルチック海運指数 :939.00(▲43.00)

※C=Cash2M コンタンゴ、B=Cash2M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR青島) :休場( - )

SGX鉄鉱石 :74.72(±0.0)

NYMEX鉄鉱石 :74.64(+0.03)

NYMEX原料炭スワップ先物 :198(+3.50)

上海鉄筋直近限月 :3,766(+50)

上海鉄筋中心限月 :3,712(+52)

米鉄スクラップ :365(+1.00)

【農産物】

大豆 :925.25(+9.25)

シカゴ大豆ミール :313.90(+1.60)

シカゴ大豆油 :30.03(+0.52)

マレーシア パーム油 :2190.00(▲10.00)

シカゴ とうもろこし :380.25(+3.25)

シカゴ小麦 :520.00(▲1.50)

シンガポールゴム :160.70(▲0.30)

上海ゴム :11510.00(▲25.00)

砂糖 :12.44(▲0.54)

アラビカ :106.80(+1.50)

ロブスタ :1528.00(±0.0)

綿花 :74.13(+0.99)

【畜産物】

シカゴ豚赤身肉 :58.38(▲1.45)

シカゴ生牛 :126.05(+0.70)

シカゴ飼育牛 :143.38(▲0.40)

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。