米市場休場で高安まちまち

- MRA商品市場レポート

2020年9月8日 第1814号 商品市況概況

◆昨日の商品市場(全体)の総括

「米市場休場で高安まちまち」

【昨日と本日の各セクターショートコメント】

◆エネルギー:下落。ドル高進行とサウジアラムコの調整金引き下げで、アラビアンライトの調整金がディスカウントとなったことが材料視された。

本日は重要な手掛かり材料の発表が少なく、昨日の流れを受けて水準を切り下げると予想。

◆非鉄金属:上昇。LME指定倉庫在庫の減少継続を受け、需給がタイトとみられたことが引き続き材料視され、中国貿易統計やドル高進行は然程材料とはならなかった。

本日は新しい手掛かり材料に乏しく、需給タイトで堅調も英国のブレグジットを巡るユーロ安・ドル高が進行するとみられ、やや軟調な推移を予想。

◆鉄鋼・鉄鋼原料:中国鉄鉱石価格は上昇し、過去最高値を目指す動きを継続。貿易統計は弱めの内容だったが港湾在庫日数の低さが、対需要での在庫水準が十分でないことを示唆し、堅調地合いを維持。

引き続き需給タイト化から鉄鉱石は堅調で高値圏維持。鉄鋼製品も10月の大型連休前の在庫積みの動きで堅調。

◆貴金属:金銀は小幅安。ユーロ安・ドル高の進行がハードブレグジットを意識した買い意欲を上回った。PGMは中国貿易統計の輸出改善で小幅高。

総じてユーロ安・ドル高地合いとなりやすく、軟調な推移を予想。

◆穀物:シカゴ穀物市場は休場。

米需給統計待ちだが、足元のドル高基調を受けて軟調な推移になると予想。

※より詳細な説明は以下をご参照ください。

【昨日の市場動向総括】

昨日の商品市場は工業金属セクターが堅調だったが、エネルギーセクターが売られ、高安まちまちとなった。米主要市場休場で、動意薄かったものと見られる。

注目の中国の貿易統計は輸出が回復、輸入が減速する形となり、評価が分かれた、通常この通りであれば工業金属が売られ、エネルギーが買われてもおかしくないが「これまでのトレンドが大きく転換した、と判断できるような内容ではない」と判断する市場参加者が多く、金属高・エネルギー安の状態が続いた。

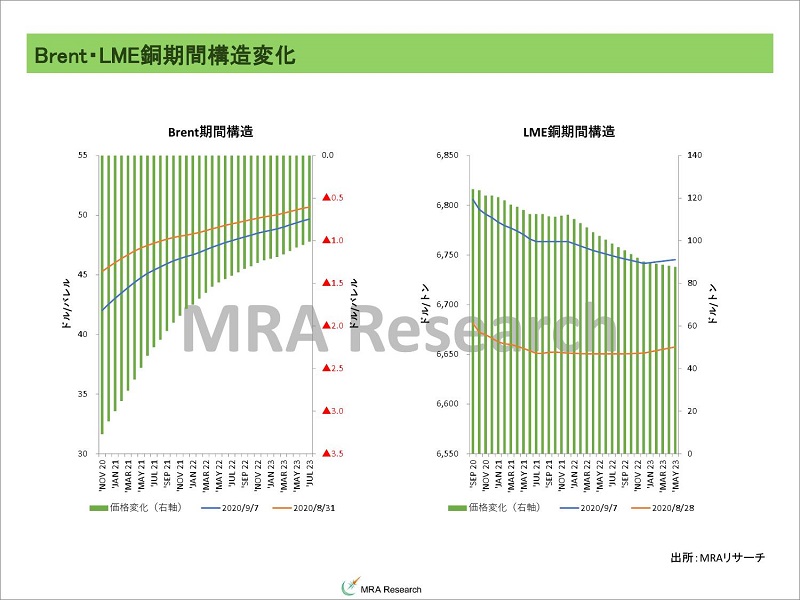

なお、サウジアラムコの調整金引き下げはエネルギー価格を押し下げたが、基本的に調整金は期間構造を反映して決定されるため、足元の需給が緩和して期間構造がコンタンゴになったことを表している。

このことは、商品市場動向を分析するうえで、期間構造の把握が需要であることを示唆している。リンクのグラフはBrentとLME銅の価格期間構造の比較だが、エネルギーセクターの需給が緩和する一方、銅需給がタイト化していることを伺わせる内容。

但し、バックワーデーションになっている非鉄金属は銅と錫だけであること、上海銅先物は直近限月を除きコンタンゴに転じていることから、それほど非鉄金属市場の需給がタイトというわけではなく、特定の金属の需給(銅・錫以外では鉄鉱石など)がタイトであることを表している。

なお、余りニュースにならなくなったが世界のコロナウイルスの感染状況をレビューすると、イタリアで増加が確認されているが全体として増加率は頭打ちとなっている。北半球が秋に向かい、南半球が春に向かい、流行の端境期に入ったためと考えられる。

このことは商品需要と供給にも影響を及ぼすため、これから再び、コロナウイルスの感染拡大状況はチェックが必要だろう。

【本日の見通し総括】

本日は目立った新規手掛かり材料に乏しい中、昨日の流れを受けてドル高が進行しやすく、ドル建て資産全般に下押し圧力が強まる展開を予想している。

しかし、中国の貿易統計は輸出面においては悪くなく、米国の統計も雇用関連を除くと特に製造業関連統計が良好であるため、コロナウイルスの感染流行の端境期にあることを考えると、それほど大きな下落にはならないと考える。

但し、今月が四半期決算末であり、価格が上昇している商品にはドル高基調の中では利益確定の売り圧力が強まることは忘れてはならない。

【昨日のトピックス】

中国貿易統計が発表された。輸出は市場予想を上回り、輸入は市場予想を下回った。

輸出は欧米諸国がコロナからのロックダウン解除と正常化の動きで経済活動が活性化したため、輸入が増加したと考えられる。米大統領選挙もあり、必需品に関する米国の中国に対する追加的な制裁は起きておらず、個人や個別企業に限定されていることが影響しているようだ。

外需の増加は輸出の増加を通じてエネルギーを始めとする景気循環系商品価格の上昇要因となる。

しかし、今回気になったのは輸入の減速だ。輸入額は1,763億ドル(前月1,753億ドル)と前月からは回復しているものの、前年比では▲2.1%(市場予想+0.2%)と減速している。

中国南部の洪水の影響などの特殊要因はあるが、結局のところ公共投資頼みの需要増加であることは、各種指標がこれを裏付けている。端的に言えば、製造業などのサプライ側の回復はあるものの、最終消費である個人消費が回復していないため、公共投資が「タマ切れ」になれば、需要は減速する可能性があるということだろう。

今後はこの輸出の回復と輸入の減速のせめぎあいとなるが、この数値のみを持って判断すれば、これまで堅調な推移となっていた鉱物資源需要が減速、工業金属価格に下押し圧力を強める形になると予想される。

【景気循環銘柄共通の価格変動要因整理】

<<マクロ要因>>

・各国のPMI・ISMなどのマインド系指標はまちまち。

製造業・サービス業ともにロックダウン解除後に経済活動を再開させており、同指標は改善しているが欧州のPMIに減速が見られたり、中国の製造業PMIにも頭打ち感が強まっており、今後、感染ピークになる可能性がある冬場に向けて一時的に調整する可能性。

・世界景気の減速観測。IMFは2020年の経済見通しを大幅に引き下げ(▲3.0%→▲4.9%)ている。2021年に関しても+5.8%→+5.4%と下方修正した。

結局、コロナウイルスの影響が2021年意向も残存することが前提となっている。ただ、この冬場の再ロックダウン時の経済への影響は、2020年初に見られたほどの過激なものにはならず、半分程度にとどまるケースをメインシナリオとしている。

・各国中央銀行、特に先進国の中央銀行はコロナ対策で政策金利をほぼゼロ近傍まで引き下げており量的緩和規模も拡大、これ以上打てる手がなくなった状態。

もちろん、量的緩和規模の拡大や投資対象の拡大などの追加手段は考えられるが、経済への直接的な影響は、先行事例である日本や欧州を見るにそれほど大きくない。

クライシスが再び発生した場合のリスクはより高まっていると考えるべき。

・景気減速を受けた、各国政府・中銀の財政政策・金融緩和は価格の上昇要因(Q319の中国GDPは前年比+6.2%、前期+6.3%と1992年の統計発表以来の低水準となり、減速懸念が再び意識されている)。

※一方、鉱工業生産や固定資産投資などは政府の対策の影響が徐々に顕在化している形。

・2018年からインドが人口ボーナス期入りしており、構造的な需要の増加が見込めることは中長期的な価格の上昇要因。

<<特殊要因>>

・コロナウイルスの感染長期化の可能性。現在でも感染は世界的に拡大しており、北半球の冬場に再度感染拡大→経済活動自粛、という流れになるリスクも無視できず。

・米中の対立激化による新冷戦構造の発現。

米国が中国と共生体制になっていのは経済的なメリットがあったからだが、リーマンショック、コロナショックを通じて中国よりもデメリットが大きい(人民元安誘導など)ことがわかったため、米国が中国からのデカップリングを進める可能性は高い。

・米大統領選挙を巡る混乱。

反中に転じたバイデン氏が今のところ有利に選挙戦を進めているとみられるが、バイデン勝利の場合、より他国と連携して中国包囲網を強めるとみられるため、貿易量の減少を通じて景気循環系商品価格の下落要因に。

また、バイデン勝利の場合増税への懸念が強まるため株価にはマイナスと判断されており、この場合、株下落に伴う逆資産効果で商品価格の下押し要因となる可能性。

・生産拠点を自国に回帰させる動きや、リモートの定着による成長鈍化が、新興国(資源国の多くも新興国)の財政状況を悪化させ、自国を含む域内景気への悪影響を及ぼす懸念(価格の乱高下要因)。

・欧州の政治混乱(伊仏の対立、ポピュリズムの台頭、トルコと欧州の関係悪化、トルコの景気減速など)によるリスク回避の動きの強まり(下落要因)。

・英国のFTA締結なしEU離脱のリスク。EUとFTAで合意できなければ関税引き上げが発生し、合意なき離脱に匹敵する混乱となる可能性(下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(下落要因)。

<<投機・投資要因>>

・ロックダウン解除の動きと量的緩和・信用緩和を受けた株高による、リスク資産の再物色の流れ。

コロナウイルス対策のために大量に投入された資金が、コロナウイルス終息後にリスク資産買いに走り、暴騰するリスク(株式市場では顕在化)。

・年後半に再度ロックダウンが始まり、投機の買いで上昇したリスク資産価格(特に株)が下落するリスク。

・コロナウイルスのワクチンが年内に開発完了、欧米が集団免疫を獲得しコロナ禍が想定よりも早く収束した場合(多くの景気循環銘柄価格の上昇要因に)。

◆昨日の商品市場(個別)の総括

---≪エネルギー≫---

【原油市場動向総括】

原油価格は下落した。ブレグジットを巡りユーロ安・ドル高となったことや、サウジアラムコの調整金引き下げが材料視された。

但し、弊社の推定では10月積みのOSPは▲1.6ドル程度のディスカウントを予想していたが、実際には▲0.3ドルのディスカウントであり、やや想定よりも高めの数値となった。

但し、OSPは期間構造を反映して決定される。ディスカウントになるのは今年の6月以来であり、足元の需給が緩和していると判断されたことは売り材料となってもおかしくはない。

【原油価格見通し】

各国の経済統計が徐々に強弱が入り混じった状態になっており、足元の原油需要の回復力は強いとは言えない。直近の米石油統計でも製品出荷・輸出の前年比回復が頭打ちになっていることが確認されている。

8月からOPECの増産が始まっていること、世界的なコロナの再拡大懸念を受けて年後半にかけ、やはり原油価格はやや軟調な推移になるのがメインシナリオ。

同時に、各国とも経済対策を行っていること、金融緩和を積極的に実施していることからファイナンシャルな面で価格は下支えされると予想される。しかし、FRBの政策変更に伴う緩和継続期待が景気を刺激し、長期金利に上昇圧力が掛かっている(YCCは見送られる公算)ことが価格の上昇を抑制するとみられる。

実需面、金融面ともに考慮すると当分はレンジワークとなりやすい。

ファイナンシャルな面、という意味ではWTIは50日移動平均線が200日移動平均線を上回るいわゆるゴールデン・クロスの状態になっており、テクニカルには上昇し易い地合い。しかしこれに反して市場は200日移動平均線のサポートラインを割り込んでおり、こちらのテクニカル要因のほうが強く作用しそうだ。

BrentについてはWTIよりも地合いが弱く、試しに行っていた50日移動平均線のサポートを下抜けし、100日移動平均線のサポートを試す動きになりやすい。当面は、テクニカルに水準を切り下げる可能性が高いとみる。

米中対立やそれに伴う経済活動への悪影響、実は世界のコロナ感染者数の増加ペースが加速していることを考えると、このタイミングでコロナ以前の水準に経済活動が戻るとは考え難く、上昇リスクよりは、価格急落への備え(場合によってはプットオプションの活用など)を検討すべきと考える。

なお、DOEは2019年の水準に需要が回復するのは2022年頃になると予想している。

原油価格が低水準で推移した場合、米シェールオイルの生産者のコストは平均で40ドル近辺(32ドル~60ドル程度)、カナダのオイルサンドからの生産者のコストも40ドル程度であることから、時間経過とともに減産が進捗すると予想される。

場合によると経営破綻、という形で減産が進む可能性もあるが、価格下落リスクヘッジをしている生産者もファイナンスが困難になっているため、資金繰りが意識される3、6、9、12月末のリスクは高まるだろう。

生産調整の議論の次に考えるべきは、「コロナ終息後(ワクチン・治療薬の開発完了後)の供給」である。今のところ夏頃から経済活動が再開されるとみられるが、この時の減産規模縮小のタイミングを誤ると、価格が大きく上昇するリスクが出てくる。

現在すべての産油国が追加減産を実施しているが、減産後の稼働再開には時間が掛るため、供給が間に合わない可能性がある。中東の産油国でも1ヵ月程度、米シェール企業の場合は増産を決断してから実施されるまで、6~7ヵ月はかかる。

さらに価格低迷が産油国の体制を揺るがすため、供給が途絶して急騰、というリスクもあり得る。特に中東北アフリカ諸国ではコロナウイルスの感染が拡大した場合、治安の不安定化で政権の維持が困難になり、供給自体に支障をきたす可能性もある。

足元の価格上昇を受けてOPEC諸国が増産に転じれば、逆にその体制崩壊のリスク→価格上昇のリスクを高めることになる。

ただ、今のところ今年の冬に感染拡大の第2ラウンドが来る可能性は低くなく、リスクの観点からは、メインシナリオと考えるべきだろう。この場合、信用リスクにも波及し企業倒産がべースの需要を減じることから、現在の世界各地の減産では不十分となる可能性も充分にあり得る。

ただ、コロナに対する知見が増えたことから、この冬にみられたような大規模なロックダウンは回避されると予想され、影響は懸念したほどにはならないとみられる。

各国政府・中央銀行が財政・金融政策の大盤振る舞いは、一時原油価格の上昇要因となっていたが、ここにきて価格に与える影響は限定されつつある。やはり需給ファンダメンタルズがより重要(価格が需給環境を反映している)、ということである。

しかし、先進国中央銀行は持てる政策をすべて使ってしまったため、冬場に再ロックダウンがあった場合などの事態の悪化があった場合、打てる手段はほとんどないことは下落リスクと考えるべきだ。

原油価格の変動性は今後、需要が低迷するにも関わらず、さらに高まると考えておくべきである。

【石炭市場動向総括】

石炭先物市場は小幅に下落し50ドルを下回った状態が継続。5年レンジを下回り、50ドルを挟む展開が継続している。

【石炭価格見通し】

石炭価格は海上輸送分に関しては、需給バランスの緩和観測で現状の低水準での推移を継続すると考える。

最大消費国である中国の景況感の回復を受けた需要増加が価格を押し上げるものの、今のところ中国は豪州への制裁もあって国内生産増加で賄おうとしている可能性が高いこと、世界的な天然ガス大幅な供給過剰や、中国の石炭国内生産増加が価格の上昇を強く抑制するため。

8月の中国の石炭輸入は前月から減少。前年水準を▲37.3%の2,066万トン(前月▲20.6%の2,610万トン)と大きく下回った。中国は国内の石炭産業の強化を目的に国内生産を増加させる方向性に舵を切っており、輸入を抑制する可能性を否定していない。

今のところ豪州炭価格が上昇していないのは、中国の制裁による影響のほうが大きいと考えている。というのも中国の国産炭価格はPMIに連動して上昇しているため。

なお、大きく水準を切り下げていた中国の港湾在庫は急速に増加し、足元、過去5年レンジを上下回っている。国内の需給は徐々に緩和しているとみられる。

石炭期間構造はコンタンゴで限月交代によるジャンプも起きにくく、価格変動性は10%程度(VaRの概念では、現在の価格を50ドル程度とすれば、7割の確率で1年後の価格が±5ドル程度しか変化しない)と通貨の変動率程度まで変動性が低下している。

結局、燃料炭価格は狭いレンジの中で、低いボラティリティを維持しつつ現状水準での推移を続けると予想される。

【価格変動要因の整理】

<<マクロ要因>>

・OPECプラスの減産と、非OPECプラス諸国の自主減産継続で需給がタイト化する場合(価格上昇要因)。

・産油国の財政悪化による上流投資部門投資の減速は、インドなどの新興国需要顕在化時の価格上昇要因。

・最大消費国である米国の石油製品出荷は前年比▲15%内外の大幅減少の状態であり、短期的な需要の方向性はマイナス(原油価格の下落要因)。

世界2位の消費国である中国の需要の指標である工業生産は市場予想を上回るマイナス幅の縮小となったが、小売売上高は前月から改善

・1-7月期の中国工業生産は前年比▲0.4%(1-6月期▲1.3%)、月次ベースでは+4.8%(前月+4.8%)前年比ベースの改善幅が頭打ちとなった(フロー需要の回復=価格の上昇要因)

回復ペースは市場予想を上回っており、企業活動が加速していることをうかがわせる内容。

・1-7月期の中国小売売上高は、前年比▲9.9%の20兆4,459億元(1-6月期▲11.4%の17兆2,256億元)、月次ベースでは前年比▲1.1%の3兆2,203億元(前月▲1.8%の3兆3,526億元)となった。

回復基調となっているが、以前として前年比マイナスの状態となっており、最終需要は弱いものと考えられる(フロー需要の回復鈍化=価格の上昇を抑制)

・EV普及による需要の伸び鈍化を、軽量化目的の樹脂向け需要増加が相殺(世界の需要が減少を始めるのは2050年頃からか)。

・世界的な石炭上流部門への投資規制強化による、供給減速懸念。価格上昇要因(石炭)。

・競合燃料である天然ガス・LNG価格が供給過剰で低迷、石炭価格の下落要因。

<<特殊要因>>

・UAEとイスラエルが国交正常化に向けて舵を切り、中東の力学に変化が起きる可能性があること。なお、その他のアラブ諸国はイスラエルとの国交正常化には慎重な姿勢で、「イラン包囲網」が広がる可能性は低下している。

しかし、この動きが加速すれば、同地域での親イラン国との対立を強める可能性。地政学的な不安定さは、巡り巡って供給懸念を引き起こし、価格の押し上げ要因に。

・原油価格下落とコロナウイルス感染拡大による治安悪化、コロナ問題を背景に米・欧軍が中東から撤退、それを受けたISの伸長が域内情勢を不安定化させ、原油生産・供給に悪影響を与える場合(価格の上昇要因)。

また、域内で武力衝突が発生し、難民が欧州に流入した場合欧州域内の政情が混乱するため景気を下押しし、原油価格の下落要因に。

<<投機・投資要因>>・WTIはロング・ショートとも増加、Brentも同様だった。

WTIはハリケーンの影響による原油生産減少観測による価格上昇、ハリケーンの影響が低下するとの見方からの下落期待でショートの増加が顕著となった。

・直近の投機筋のポジションは以下の通り。

WTIはロングが665,460枚(前週比 ▲6,429枚)ショートが174,545枚(+3,355枚)ネットロングは490,915枚(▲9,784枚)

Brentはロングが282,639枚(前週比▲9,449枚)ショートが94,158枚(+10,018枚)ネットロングは188,481枚(▲19,467枚)

---≪LME非鉄金属≫---

【非鉄金属市場動向総括】

LME非鉄金属は総じて堅調な推移となった。LME指定倉庫在庫の減少に伴う需給タイト化観測が根強く、中国貿易統計での輸入減少やドル高進行があったものの総じて水準を切り上げる展開となった。

需給ファンダメンタルズはまだタイトな状態が続いていると考えられるが、LME非鉄金属の中で期間構造がバックになっているのは銅と錫のみである。

【非鉄金属価格見通し】

非鉄金属価格は一旦調整すると予想する。

四半期決算月であること、投機の買いポジションがこの数年の最高水準にあり、手仕舞い売りが入りやすい地合いにあること、ユーロ高も調整する可能性が高いことが背景。

またベンチマークである銅に関して、需給がタイト化していた中国国内の需給が緩和している可能性が有ることも手仕舞い圧力を強めよう(期間構造がコンタンゴに)。実際、中国の貿易統計では輸入需要の鈍化が確認されている。

但し、北半球の夏場の大規模ロックダウンは回避されており、中国政府が内循環を標榜して国内需要を喚起する政策を推進、ハード指標も中国の経済活動が回復していることを示しており、供給面も南半球生産者の減産の影響はまだ続いていることから、高値圏は維持するものと考える。

今回の米中の公共投資は、5G分野やEVステーションの整備、通常の公共投資が行われる見込みであり、銅、亜鉛、アルミの需要がその恩恵を受けると予想される。また予算を確保して行うため、需要としては「堅い」需要となる。

しかし、今年は北半球の冬場に再びロックダウンとなる懸念が拭えないため、北半球の夏場の非鉄相場は強いものの、大統領選後の冬場は南半球が夏になり、供給制限が緩和される見込みであることを考えると、年後半は需給両面で価格が下落するリスクは小さくないと考えている。

なお、中国南部での大規模洪水の影響であるが、これによって中国の建設活動が大幅に停滞し、需要が減速、価格の下押し要因となる。しかし洪水終息後は復興需要が見込めるため、価格の上昇要因になると整理するべきだろう。

個別商品では割安に推移してきたアルミは、中国の製錬キャパシティの拡大が2020前年比で▲130万トンの減少が見込まれ、アルミナの供給能力も、中国で180万トン程度が停止していることや、割安銘柄の循環物色から大幅な上昇となっている。

米中通商協議の結果がレビューされたが、中国はこの合意をほとんど遵守できていない。目標は達成していないものの、農産品の輸入を増やしているのは事実であり、通商戦争再開は選挙にマイナスとなるため、中国の合意不履行は厳しく追及されないだろう。

その代わりに、欧州やその他の西側諸国の理解を得られやすい、人権面での圧力は今後も強まると予想され、安全保障面での脅威となり得るIT面での制裁(華為技研への制裁など)が推進されることになるだろう。米中デカップリングは政権が変わろうとも、メインシナリオと考えるべきである。

各国政府・中央銀行が財政・金融政策の大盤振る舞いは、市場参加者のセンチメントの改善を通じて今のところ非鉄金属価格の押し上げ要因となっている。

しかし、先進国中央銀行は持てる政策をすべて使ってしまったため、冬場に再ロックダウンがあった場合などの事態の悪化があった場合、打てる手段はほとんどないことは下落リスクと考えるべきだ。

冬場に突入する南半球の感染状況は、今後注意すべき重要指標になるだろう。

長期的には環境面に配慮した「省エネ金属」需要が高まることから非鉄金属価格は上昇すると予想される。

具体例を挙げると、社会インフラとしてのバッテリー向け、電気自動車に使用される金属が対象となる(銅、アルミ、ニッケル、リチウム、コバルトなど)。

再び非鉄金属が持続的な上昇に転じるのは、インドの構造的な需要が顕在化するタイミングになるだろうが、中国が1994年に人口ボーナス期入りし、非鉄金属価格が上昇を始めたのが2000年頃からであることを考えると、2023~2024年頃になるのではないか。

【価格変動要因の整理】

<<マクロ要因>>

・8月中国製造業PMIは51.0(前月51.1)と小幅に減速した。規模別にみると大企業・中堅企業は回復しているが、中小企業の景況感は大きく悪化しており、体力のないところ(政府支援のないところ)が淘汰される動きが強まっていると見られる。

内訳数値を見ると、政府の公共需要にけん引される形で新規受注は改善(51.7→52.0)。輸出向け新規受注も持ち直している(48.4→49.1)。受注残も増加しており需要面は堅調。

完成品・原材料在庫水準は生産調整によって減少傾向となっており、新規受注・在庫レシオは再び上昇、需給バランスが若干タイト化していることを示しており、価格の上昇要因となる。

ただし、在庫、生産といった数値が減速していることは、企業が産業活動を加速させることを躊躇していることを伺わせるものであり、先行き不透明感が残る内容だったといえる。

・9月中国銅線生産者 98.7%(前月97.0%、過去4年平均 89.2%)

・8月銅棒生産者 75.9%(76.2%、75.4%) 銅板生産者 65.5%(65.0%、71.4%) 銅管生産者 79.1%(85.2%、77.3%)

・7月中国銅精錬業者稼働状況 大規模事業者 85.8%(前月89.0%、過去5年平均 89.6%) 中規模事業者 72.9%(71.9%、77.9%) 小規模事業者 72.0%(74.3%、53.6%)

・1-7月期の中国工業生産は前年比▲0.4%(1-6月期▲1.3%)、月次ベースでは+4.8%(前月+4.8%)前年比ベースの改善幅が頭打ちとなった(フロー需要の回復=価格の上昇要因)

回復ペースは市場予想を上回っており、企業活動が加速していることをうかがわせる内容。

・1-7月期の中国固定資産投資は前年比▲1.6%の32兆9,214億元(1-6月期▲3.1%の28兆1,603億元)と伸び率の前年比マイナス幅を縮小した(ストック需要の回復=価格の上昇要因)。

しかし、主に公的需要の回復の影響が大きく(公的 +2.1%→+3.8%、民間 ▲7.3%→▲5.7%)、民間部門は依然として前年比マイナスの状況。

・1-7月期の中国不動産開発投資は前年比+3.4%の7兆5,325億元(1-6月期+1.9%の6兆2,780億元)と伸びが加速(ストック需要の回復=価格の上昇要因)。

・8月の中国の銅地金輸入は前年比+65.5%の66万8,486トン(+81.5%の76万2,211トン)、銅鉱石・精鉱輸入は前年比▲12.6%の158万7,000トン(▲13.3%の179万5,000トン)と、地金輸入が大幅な増加、銅鉱石輸入は減少傾向を継続している。

銅精鉱のTCは9月4日段階で51.5ドルと2014年以降の最低水準になっており、鉱石市場の需給がタイト化、中国の消費者は精錬品を物色している。

ただ、上昇していた銅の現物プレミアムは再び低下しており、中国の国内需要が減少している可能性が高い。

・環境規制の強化で特殊需要が増加する(軽量化目的のアルミ、EV向けのニッケル・銅(通常25キロ/台の銅が使われるが、EVは80キロ/台)、蓄電池としての鉛、コバルト、リチウムなど)

・中国の環境規制強化に伴うスクラップの調達難による、新塊需要の増加。

・上流部門投資不足並びに鉱石の品位低下による、鉱山供給の制限。

・インドをはじめとする新興国の構造的な需要増加(中長期的な要因)。

<<特殊要因>>

・中国の大規模洪水の影響で中国の兼摂活動が大幅に停滞し、需要が減速する場合(価格下落要因)。しかし洪水終息後は復興需要が見込めるため、価格の上昇要因に。

・環境問題や人権問題(コンフリクト・メタルの問題)を背景とする鉱山供給の減少。

・資源ナショナリズムの高まり。インドネシアのニッケル未処理鉱石禁輸措置再開(銅とボーキサイトは2022年から実施の予定)。

・インドとパキスタンの対立が武力衝突に発展、インドの人種差別問題が反政府行動に繋がり、インドが人口ボーナス期の成長メリットを生かせない場合(下落要因)

<<投機・投資要因>>

・8月28日付のLMEロングポジションが増加し、ショートが減少する流れとなっている。市場は需要・供給両面を意識して強気のポジション取り。

ショートポジションが軽くなり、ロングが重くなる中、長期金利上昇や米中対立、ロックダウンといったことを材料に、非鉄金属価格が投機主導で下落する可能性はあり得るため、そろそろ下落リスクを警戒すべきである。

投機筋のLME+CME銅ネット買い越し金額は127.3億ドル(前週113.7億ドル)と、買い越し幅を拡大している。買い越し幅の増加率は+12.0%。

買い越し枚数はトン数換算ベースで2,865千トン(前週2,605千トン)と買い越し幅を拡大した。買い越し枚数の増加率は+10.0%。

---≪鉄鋼原料≫---

【鉄鋼原料市場動向総括】

中国向は海上輸送鉄鉱石スワップは上昇、原料炭スワップ先物は横ばい、鉄鋼製品価格はまちまちとなった。

鉄鉱石の輸入が減少し、貿易統計での輸入全体も減速したものの、固有の需給ファンダメンタルズがタイトな状態が続いており、引き続き高値圏での推移となっている。

【鉄鋼原料価格見通し】

鉄鉱石価格は高値圏での推移になると考える。南米の生産見通しが引き続きネガティブであることに加え、中国政府のインフラ投資が今後も継続する見込みであること、中国国内の足元の鉄鋼原料需給並びに今後の需給見通しがタイト化しているため。

しかし、中国南部の洪水の影響はまだ継続しており、鉄鋼製品需要を減じること(終息後は復興需要で価格上昇要因となるが)、上昇していたバルチック海運指数は再び減速し始めており、鉄鉱石の調達が減速する可能性を示唆している。ブラジルは鉱山生産を再開の見通しであるため、仮に減速しているならば中国の需要面の影響による可能性がある。

米中の対立が激しさを増しており最大消費国である中国の景気に悪影響を及ぼす可能性が高いことから、上値も重くなると考える。

減少を続けてきた鉄鉱石・鉄鋼製品在庫は季節性もあり、増加に転じている。中国の公共投資・ブラジルの供給懸念で需給がタイト化していた鉄鉱石市場であるが、徐々に環境に変化がみられることは意識しておきたい。

原料炭は中国の生産活動回復が継続していること、国内の鉄鋼需要が公共投資で底堅いことから、同様に底堅い推移になると考える。但し、中国政府は原料炭を含む石炭の国内生産を増加させる方針であることから上値も重い。

中国の港湾在庫の水準は鉄鋼の最大生産省である河北省の主要港である、京唐港の港湾在庫はハリケーンの影響か、急速に減少しており過去5年平均を大きく下回っている。

原料炭の先物期間構造は期近が若干のバックだが再びコンタンゴに戻っており、原料炭需給は微妙なバランスを維持していることを伺わせている。

【価格変動要因の整理】

<<マクロ要因>>

・8月の中国鉄鋼業PMIは47.0と前月の49.2から大幅に減速した。新規受注は45.6(47.7)と減速、輸出向けの新規受注も34.7(42.8)となっており、全体的に需要が厳しい状況にあることを示している。ただし、9月以降は洪水の影響緩和から需要が持ち直すと予想される。

需要の弱さや原料価格の高騰などで原材料・完成品とも積み増しの動きは見られず、完成品在庫が37.2(40.2)、原材料在庫が35.2(42.2)と大幅に低下している。いずれにしても在庫水準が低いため、今後は在庫に積み増し圧力が掛かるだろう。

・中国河北省の高炉稼働率は9月8日時点で78.7%(前週79.0%、過去5年平均82.6%)と小幅に低下した。しかし、過去5年平均を下回った状態が続き、高炉の稼働率はやや低水準で安定している。

・1-7月期の中国工業生産は前年比▲0.4%(1-6月期▲1.3%)、月次ベースでは+4.8%(前月+4.8%)前年比ベースの改善幅が頭打ちとなった(フロー需要の回復=価格の上昇要因)

回復ペースは市場予想を上回っており、企業活動が加速していることをうかがわせる内容。

・1-7月期の中国固定資産投資は前年比▲1.6%の32兆9,214億元(1-6月期▲3.1%の28兆1,603億元)と伸び率の前年比マイナス幅を縮小した(ストック需要の回復=価格の上昇要因)。

しかし、主に公的需要の回復の影響が大きく(公的 +2.1%→+3.8%、民間 ▲7.3%→▲5.7%)、民間部門は依然として前年比マイナスの状況。

・1-7月期の中国不動産開発投資は前年比+3.4%の7兆5,325億元(1-6月期+1.9%の6兆2,780億元)と伸びが加速(ストック需要の回復=価格の上昇要因)。

・中国の鉄鋼製品の輸入は通常、平均で110万トン程度なのだが、8月は224万トン(前月261万トン)と記録的な水準を維持している。国内生産も7月時点で9,336万トン(前月9,158万トン)と記録的な水準となっている。

このことは、中国の国内需要が旺盛であることを示唆している。

中国の鉄鋼製品在庫水準は前週比+14.9万トンの1,564.3万トン(過去5年平均 1,045万トン)となった。例年よりも在庫水準は高く在庫は増加している。

・8月の中国の鉄鉱石・精鉱輸入量は、1億36万トン(前月1億1,265万トン)と減速した。豪州からの輸出が中国の報復措置によって減少したことや、洪水の影響を受けて輸入が停滞したことが影響したためと考えられる。

ただし、中国の港湾在庫の水準は絶対水準が過去5年平均を下回り、在庫日数は過去5年の最低水準で推移しており、やはり国内のインフラ向け需要が旺盛であることを伺わせる。

中国の鉄鉱石港湾在庫は前週比+185万トンの1億1,765万トン(過去5年平均1億1,868万トン)、在庫日数は▲0.4日の22.5日(過去5年平均 27.7日)と例年と比較して在庫水準が低く、需給ファンダメンタルズはタイトな除隊が継続している。

・8月の中国の石炭輸入は前月から減少。前年水準を▲37.3%の2,066万トン(前月▲20.6%の2,610万トン)と大きく下回った。中国は国内の石炭産業の強化を目的に国内生産を増加させる方向性に舵を切っており、輸入を抑制する可能性を否定していない。

原料炭の輸入は7月は前年比▲4.9%の737万トン(前月▲4.5%の626万トン)と前年比マイナスだが過去5年平均程度を上回り、再び輸入が加速した。

中国の主要な原料炭の輸入港である京唐の港湾在庫の水準は大幅に低下し、過去5年平均を下回っている。そのため輸入が回復したと考えられるが、国内生産の増加もあって前年比ではマイナスとなっているようだ。

・長期的には人口ボーナス期入りしているインドが、インフラ整備のための投資を拡大する方針(5年で約160兆円)であり、鉄鋼製品・鉄鉱石価格を押し上げ。

<<特殊要因>>

・世界的に広がる環境規制強化の流れで、鉄鉱石や原料炭などの生産に一定の影響が起きる場合。

・米国が中国に対する人権問題(香港・新疆ウイグル自治区問題)や、コロナウイルスへの対策に対する中国への不満が高まった場合、再び通商問題が議題に上がる場合(価格の下落要因)。

・コロナウイルスの感染拡大長期化による経済成長の鈍化。

<<投機・投資要因>>

・特になし。

---≪貴金属≫---

【貴金属市場動向総括】

金価格は小幅下落した。米国市場は休場だったが、昨日は英国のブレグジットがハードなモノになる可能性が数ヵ月ぶりに意識されたことが買い材料となったものの、それを受けたユーロ安・ドル高進行が重石となり結果前日比マイナスで引けている。銀も小幅に下落。

プラチナ・パラジウムは中国の貿易統計の輸出面での改善が材料視され、小幅に水準を切り上げる流れ。但し金銀価格の下落もあって上値も重かった。

【貴金属価格見通し】

金銀はやや軟調な推移になると考える。緩和的な政策が実質金利を低水準に維持するものの、FRBがYCCに否定的な見解であることに伴う長期金利の上昇観測、ユーロ高の調整によるドル高進行圧力が強まると考えられることから。

仮にFRBの政策が奏功すれば期待インフレ率の上昇が名目金利の上昇を上回ることになるため、実質金利低下を促し金価格にはプラスとなる。但しそれはまだ先だろう。

なお、ここにきてハードブレグジットが意識されたが、リスク回避の金高とドル高進行が相殺しあうため今のところ金価格への影響は中立。

金価格の実質金利に対する感応度は1bpあたり3.5ドル程度だったが、現在は5.1ドルに上昇している。名目金利に対する感応度は9.5ドルまで上昇していたが、7.9ドルに低下。

金利に対するアップサイドの感応度が高まっていることは、リスクの上昇によるものと整理するのが妥当だが、それ以上に「バブル」になっている可能性は高い。

現在の金の実質金利で説明可能な価格からの乖離(リスクプレミアム)は282ドルと変わらず。

一方、現在の実質金利で説明可能な価格水準は長期金利の低下もあって、1,700ドル程度まで上昇しており、緊急時の換金による下落余地は限定されている。

※毎日回帰分析をアップデートし、リスクプレミアム自体の水準を見直しているため、前日比の整合性が取れていない場合があります。

銀価格は金価格との比較感で売買されるが、金銀レシオは現在、72.1倍と昨日は上昇した。

過去1年を基準にすると95倍程度、5年では80倍、2000年以降では65倍程度が妥当だが、しばらくは節目となる70倍を巡る攻防となるだろう。

銀が金より割安、ということで物色されてきたがすでに年初来のパフォーマンスが金を上回っているため、割安感解消からの買いは見込めない。

ただ、思い返すと欧州危機・米国債格下げ危機があった2010年~2011年、銀価格は供給過剰にもかかわらずバブル状態となり、ハント兄弟事件以来の50ドルに迫った。

その後、危機の回避で急落することになるわけだが、過剰流動性が供給される中で、人工知能を使った機械取引が主流となる中、しばらくの間、強気のヘッドラインニュースだけで価格が急騰する可能性は十分にあり得るが、危機が去ったのち、金銀とも急落している。

一部の鉱山ではコロナの影響で減産も見られるようだが、供給不足に陥るまでの減産にはなっていないと考えられるため、やはり下落リスクを伴いながらの上昇になる。

対応が可能な場合は、プットオプションを活用しながら上昇リスクを回避(といっても、スポットで必要なものを拾っていくしかない)する必要があると考える。

市場参加者が現在、実際に供給不足になっているかを判断する材料としては、取引所在庫の水準で判断するしかない。更に銀在庫が減少する、ないしは金在庫が増加する、あるいはその両方が必要になる。

なお、金銀在庫レシオ(銀在庫÷金在庫)はCOMEX金在庫の急増によって低下、金銀レシオに下押し圧力をかけており、徐々に銀価格は対金で水準を切り上げる展開になると予想される。

なお、銀価格=金価格÷金銀レシオ であり、金銀レシオが低下することで金価格が変動した時の弾性値が上昇(ボラティリティは上昇し、足元金の2倍に上昇)している点は留意。

(例)金が2,000ドル、銀が20ドルのとき 金銀レシオが100倍→金価格±1ドルの変化で銀価格は±1セント変化 金の変化率は±0.05%、銀は±0.05%

金銀レシオが1倍→金価格±1ドルの変化で銀価格は±1ドル変化 金の上昇率は±0.05%、銀は±5%

プラチナ価格は銀価格との連動性が高まっている。これは供給過剰で投機的な取引の影響が強まっていることによるが、各国の準備金や市場取引の担保価値が認められている金のほどの安全資産としては認知されていないため、金価格に主導される形で価格が形成されやすい。

しかし、値動きとしては銀価格と連動しやすく、銀価格が割安感から物色されやすい地合いとなっているため、プラチナ価格にも上昇圧力が掛かることになると予想する。

逆に、銀が下落した時に大きく下落する可能性もあるため、引き続き銀価格動向には注目する必要がある。

パラジウムは価格は景気の先行きが明確に悪いこと、自動車セクターの回復は緩やかなものにとどまる見通しであることから実需面は価格を下押ししやすい。

その一方で、貴金属のベンチマークである金価格は堅調な推移が予想されるため、結果、パラジウムは神経質にレンジワークでの推移になると考える。

8月の米自動車販売は年率1,519万台(市場予想 1,482万台、前月 1,452万台)と、市場予想を上回る回復となった。ただし、コロナ以前の水準に自動車販売が戻るには相当の時間がかかる見込みであり、PGM価格の押し上げ効果は限定的なものとなろう。

中国の8月の自動車販売は中国自動車工業協会の速報で前年比+11.3%の218万台になると予想されている。7月は前年比+16.8%の211万台(前月+11.6%の230万台)と前月比マイナスだったが、前年比では伸びが拡大した。

年初来の販売累計は▲12.6%の1,234万台(前月▲16.9%1,023万台)と前年比マイナスの状態は変わらず。

中国の販売は欧米に先行して回復すると見るが、完全に経済活動が元に戻ることは難しく、回復ペースは緩慢なものに留まるだろう。

但し、自動車販売が政策のサポートもあって回復トレンドにあることは事実であり、PGM価格の上昇要因になると考える。

【価格変動要因の整理】

<<マクロ要因>>

・各国とも政策金利をゼロ近傍に下げており、量的緩和規模も拡大。あとは更に規模を拡大するか、量的緩和時の投資対象を拡大するぐらいしかなくなってきた。

これで追加の緩和手段はほぼなくなった状態であり、金価格の上昇余地は限定される。

・世界的な自動車販売の減速(米欧中)による、自動車向け排ガス触媒需要の減少(PGM)。

・コロナウイルスの感染拡大による、最大生産国の1つである南アフリカの鉱山稼働が不安定であることによる供給懸念。

・排ガス規制強化に伴うパラジウムへのシフト観測(プラチナがパラジウムを代替するには数年単位で時間を要する)。

・パラジウム需要増加に伴うPGMの増産により、結果的にプラチナが供給過剰となり価格の下落要因に(プラチナ)。

パラジウムはロシアでは銅・ニッケルの、南アフリカ・米国ではプラチナの副産物として生産されるため(副産物としての供給が8割)、急な増産が困難であり供給面の制限が価格を下支えする状況に変わりはない。

<<特殊要因>>

・コロナ対策で過剰な財政出動が行われており、終息後に各国の財政・信用不安が意識される場合(価格の上昇要因)。

・米中の対立激化。米国は今回のウイルス問題で、中国の医療面、人工知能を含むIT面に脅威を感じた可能性は高く、対立が激化する場合(安全資産価格の上昇要因)。

・生産拠点を自国に回帰させる動きやリモートの定着による成長鈍化が、新興国の財政状況を悪化させる場合(価格の上昇要因)。

・原油価格低迷による財政状況の悪化、コロナウイルスの影響拡大に伴う国民の不満爆発、サバクトビバッタの大量発生による食糧危機などで、中東・北アフリカ有事が発生、それに伴う安全資産需要の高まり(上昇要因)。

・英国のブレグジットは、FTA合意なき離脱となるリスクが残存しており、その場合のインパクトは無秩序離脱と同レベルになると考えられ、金価格の上昇要因に。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速による安全資産需要の増加。

<<投機・投資要因>>

・直近の投機筋のポジションは、金はロングが306,118枚(前週比 +4,559枚)、ショートが75,322枚(▲5,199枚)、ネットロングは230,796枚(+9,758枚)、銀が76,346枚(+2,035枚)、ショートが42,874枚(▲100枚)、ネットロングは33,472枚(+2,135枚)

・直近の投機筋のポジションは以下の通り。

プラチナはロングが35,060枚(前週比 +266枚)ショートが15,605枚(+724枚)、ネットロングは19,455枚(▲458枚)

パラジウムが5,161枚(+501枚)、ショートが2,383枚(+278枚)ネットロングは2,778枚(+223枚)

---≪農産品≫---

【穀物市場動向総括】

シカゴ穀物市場は休場だった。

【穀物価格見通し】

トウモロコシ価格は、生産地の干ばつの影響による供給懸念を、輸送需要の伸び停滞に伴うエタノール向け需要の減速が相殺し、もみ合いだが、ユーロ安・ドル高進行が重石となりどちらかと言えば短期的には軟調な推移か。

大豆は中国が米国からの輸入を増加させる方針を継続していることや、生産地の干ばつの影響が懸念されているため堅調な推移を予想。但しドル高で上値重い。

小麦もドル高進行が重石となり、軟調な推移を予想。黒海周辺諸国の生産減少見通しが強まっていたがその他の地区の増産で不足が賄われるため、例年通りではあるが供給が足りる見通しとなってきたことも価格を下押しへ。

バッタ被害はエチオピア、イエメン、ケニアで深刻な状態が続いているが、インド・パキスタンでの拡大はやや沈静化。季節性の問題もありそろそろバッタ問題は収束の可能性が出てきた。

しかし、スーダン、チャド、ニジェール、マリ、モーリタリアにバッタが飛来していることが確認されており今後の被害拡大リスクは無視できない。但し現時点では群棲相を形成しておらず今のところはその懸念は大きくない。

また、東南アジアでもトウモロコシやイネの大害虫であるツマジロクサヨトウ、やクルマバッタモドキが繁殖し、深刻な食糧危機をもたらしている

コロナウイルスの影響で播種に必要な人員を確保できない農家があったが、今度は収穫期にコロナウイルスの影響で人員が確保できず、収穫に影響が出る可能性がある。年後半にかけて、穀物価格の見通しは強気。

【価格変動要因の整理】

<<マクロ要因>>

・米穀物作付け意向面積トウモロコシ 9,699万エーカー(市場予想 9,412万エーカー)大豆 8,351万エーカー(8,502万エーカー)小麦 4,466万エーカー(4,495万エーカー)

・米穀物最終作付け面積トウモロコシ 9,201万エーカー(市場予想 9,514万エーカー)大豆 8,383万エーカー(8,483万エーカー)小麦 4,425万エーカー(4,472万エーカー)

・8月米需給報告生産見通し(実績/市場予想/前月)トウモロコシ 152億7,800万Bu(151億7,654万Bu、150億Bu)大豆 44億2,500万Bu(42億5,950万Bu、41億3,500万Bu)小麦 18億3,800万Bu(18億3,268万Bu、18億2,400万Bu)

・8月米需給報告在庫見通し(実績/市場予想/前月)トウモロコシ 27億5,600万Bu(28億2,375万Bu、26億4,800万Bu)大豆 6億1,000万Bu(5億2,632万Bu、4億2,500万Bu)小麦 9億2,500万Bu(9億4,770万Bu、9億4,200万Bu)

・6月末四半期在庫(実績/市場予想/前月)トウモロコシ 52億2,400万Bu(49億5,862万Bu、79億5,300万Bu)大豆 13億8,600万Bu(13億9,113万Bu、22億5,300万Bu)小麦 10億4,400万Bu(9億8,661万Bu、14億1,200万Bu)

<<特殊要因>>

・新型肺炎の影響拡大による、輸出活動の停滞(シカゴ定期を含む生産地価格の下落要因)。

・米・イランの対立激化により、穀物輸送に影響が出る場合(下落要因)。ただし非景気循環銘柄需要が高まり最終的には上昇要因に。

・夏場以降、北米の穀物生産に影響を与えるラニーニャ現象の発生の可能性があり、価格の上昇リスク要因に。

・中国の豚コレラ被害の拡大により、飼料需要が減少した場合は価格の下落要因(逆に終息すれば上昇要因)。

<<投機・投資要因>>

・直近の投機筋のポジションは以下の通り。

トウモロコシはロングが309,604枚(前週比 +6,938枚)、ショートが248,353枚(▲71,700枚)ネットロングは61,251枚(+78,638枚)

大豆はロングが248,463枚(+45,946枚)、ショートが56,454枚(▲2,811枚)ネットロングは192,009枚(+48,757枚)

小麦はロングが136,783枚(+18,126枚)、ショートが93,838枚(▲6,383枚)ネットロングは42,945枚(+24,509枚)

◆本日のMRA's Eye

「堅調トウモロコシ価格、冬場にかけては下落か」

年明け以降下落していたトウモロコシ価格だが、3月を底に上昇している。足元の価格上昇は米生産地の乾燥気候により、供給面が意識されているためである。また、今年の夏の終わりから秋にかけてラニーニャ現象の発生も懸念され始めていることも影響しているようだ。近年、ラニーニャ現象が発生した際に穀物価格が上昇するケースが増えているためだ。このほか、8月は米中西部の生産地でデレチョと言われる暴風雨が発生、サウスダコタ、アイオワ、イリノイ、オハイオなどが被害を受けた。

供給不安が顕在化する、ないしはその傾向が強まるとき、基本的にはショートポジションの買戻しが起きる。価格への影響が大きい投機筋動向であるが、ショートポジションは248,353枚と同じ時期の過去5年平均の344,486枚を下回るまで買戻しが進んだ。8月の初めには過去5年の最高水準を上回っていたことを考えると、この数週間で供給面が強く意識されるようになったことを伺わせる。現在の強基調が晩夏から秋にかけて継続する価格上昇リスクも警戒しておく必要がある。また、冬場にロックダウンが起きない、ないしはワクチン開発が完了して投薬が開始され、人やモノの移動に制限が掛からなくなった場合もトウモロコシ価格の上昇要因となるだろう。

しかしトウモロコシ価格のパフォーマンスを見ると、年初来の騰落率は▲10.4%と原稿執筆時点では年初来で大幅なマイナスの状態。価格の低迷は需給バランスが緩和する見通しが示されていることによるものと考えられる。先月発表された、米農務省のデータを基にすると2020-2021穀物年度の米国産トウモロコシの生産は前年比+4,219万トンの3億8,808万トンと大幅な増加となる見込み。一方で需要面は、国内需要が+1,753万トン、輸出需要は+1,092万トン、合計で+2,845万トン増加の3億4,686万トンに留まるとみられている。その結果、米国のトウモロコシ需給率(弊社作成の指標。トウモロコシ需要を供給量で割ったもの。数値が上昇すれば需給がタイトで価格が上昇しやすく、低下すれば需給緩和で価格が下落しやすい)は84.3%と全穀物年度の86.0%から▲1.7%低下する見込みであり需給ファンダメンタルズ面では価格には下押し圧力が掛かる可能性が高い。

また、トウモロコシの主要用途の1つであるエタノール向け需要が、コロナウイルスの影響に伴う輸送需要の減少によってこの冬場にかけて、下振れリスクが顕在化するシナリオは十分にあり得る。米国のトウモロコシ国内需要の41.4%がエタノール向け需要だが、輸送需要動向に左右されることになる。

通常、農産品は景気動向に関係なく需要が決定される「非景気循環系商品」に分類されるが、再生可能エネルギーの普及や、環境面からガソリン添加剤としてエタノールが選好されるようになったことから、「景気に半分循環する商品」となりつつある。これはバイオ燃料として用いられるパーム油の競合原料である大豆にも言えることだ。結果、トウモロコシ価格のガソリン価格に対する説明力は高まることになり、原油・ガソリンの需給環境が強くトウモロコシ価格に影響を及ぼすようになった。

足元のトウモロコシ価格の上昇は供給面が材料であるが、コロナの影響緩和(というよりは、コロナとの付き合い方がある程度判明してきた、が正しいか)による経済活動の再開、それに伴うガソリン需要の増加が影響していることは無視できない。今年の冬場にコロナウイルスの感染拡大第二波が訪れる可能性はあり、その場合、トウモロコシ価格は下落することになるだろう。供給面でも、トウモロコシ価格の上昇とエタノール価格の低迷により、生産者のクラッシュマージンが低下、エタノールの生産調整圧力が高まることがトウモロコシの需要を減じ価格を押し下げる可能性もあり得る。

短期的には上昇リスクを警戒しつつ、中期的には下振れリスクを意識する必要があると見ている。

◆主要ニュース

・8月日本外貨準備 1兆3,985億ドル(前月1兆4,025億ドル)

・7月日本景気動向指数速報 先行指数 86.9(前月改定 84.4)、景気一致指数 76.2(76.6)

・8月中国貿易収支 589.3億ドルの黒字(623.3億ドルの黒字)

輸出総額 前年比 +9.5%(+7.2%)、輸入総額 ▲2.1%(▲1.4%)

輸出年初来ベース

対米国 前年比 ▲3.6%(1-7月期▲7.3%)

対欧州 +2.1%(+0.7%)

対日本 ▲2.7%(▲3.0%)

対アセアン諸国 +3.7%(+2.2%)

輸入

対米国 前年比 ▲2.9%(▲3.5%)

対欧州 ▲6.8%(▲8.5%)

対日本 ▲1.4%(▲1.5%)

対アセアン諸国 +3.9%(+4.3%)

・7月独鉱工業生産 前月比+1.2%(前月+9.3%)、前年比 ▲10.0%(▲11.4%)

・9月ユーロ圏センティックス投資家信頼感 ▲8.0(前月▲13.4)

・8月中国外貨準備 3兆1,646億ドル(前月3兆1,543億ドル)

・英ジョンソン首相、「10月15日までにEUと合意できなければFTAの締結は断念する。」

・米トランプ大統領、「中国から米国を取り戻す。中國との経済関係を大幅に縮小させる。バイデンが勝利した場合、米国は中国のものになる。」

◆エネルギー・メタル関連ニュース

【エネルギー】

・8月中国石炭輸入 2,066万トン(前月2,610万トン)

・8月中国原油輸入 4,748万トン、1,133万バレル/日(前月5,129万トン、1,224万バレル/日)

精製石油製品輸入 195万トン(191万トン)

輸出 427万トン(321万トン)

※原油1トン=7.4バレルとして算出。石油製品は種類の内訳が不明のためバレル換算していない。

・サウジアラムコ、10月積みのアジア向け原油調整金を引き下げ。アラビアンライトは▲1.4ドルの▲0.5ドル、エキストラライトは▲1.5ドルの▲0.8ドル。

・サウジアラビア サルマン国王、トランプ大統領との電話会議で、米国の和平努力に謝意を示す一方、2002年の和平提案に基づいたパレスチナ問題の公平及び恒久的な解決を望む、と発言。

・ロシア ノバク エネルギー相、「OPECプラスでは減産順守率が低い国に関して議論する予定。」

・EU、「東地中海のエネルギー資源を巡り、トルコがギリシャやキプロスと合意を結べばインセンティブを与える方針だが、合意に至らなければ制裁を準備している。」

【メタル】

・8月中国銅輸入 67万トン(前月76万トン)

銅鉱石・精鉱 159万トン(180万トン)

アルミ(未加工品含む) 輸出 40万トン(37万トン)

・8月中国鉄鉱石輸入 1億36万トン(前月1億1,265万トン)

鉄鋼製品輸入 224万トン(261万トン)

鉄鋼製品輸出 368万トン(418万トン)

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.SHF銅 ( ベースメタル )/ +1.91%/ +6.61%

2.SHFアルミ ( ベースメタル )/ +1.36%/ +1.64%

3.プラチナ ( 貴金属 )/ +0.77%/ ▲5.75%

4.SHF錫 ( ベースメタル )/ +0.53%/ +3.77%

5.LME錫 3M ( ベースメタル )/ +0.52%/ +6.65%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

65.ビットコイン ( その他 )/ ▲4.26%/ +41.85%

64.ICE欧州天然ガス ( エネルギー )/ ▲3.43%/ ▲5.79%

63.TCMガソリン ( エネルギー )/ ▲3.16%/ ▲32.77%

62.TCM灯油 ( エネルギー )/ ▲2.69%/ ▲34.51%

61.TCM原油 ( エネルギー )/ ▲2.29%/ ▲36.66%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :休場( - )

S&P500 :休場( - )

日経平均株価 :23,089.95(▲115.48)

ドル円 :106.27(+0.03)

ユーロ円 :125.58(▲0.19)

米10年債 :0.72(±0.0)

中国10年債利回り :3.14(+0.02)

日本10年債利回り :0.05(+0.01)

独10年債利回り :▲0.46(+0.01)

ビットコイン :10,154.11(▲452.35)

【MRAコモディティ恐怖指数】

総合 :27.82(▲0.05)

エネルギー :34.40(+0.02)

ベースメタル :18.11(+0.18)

貴金属 :43.06(▲0.7)

穀物 :18.94(±0)

その他農畜産品 :28.15(▲0.03)

【主要商品ボラティリティ】

WTI :24.50(±0)

Brent :22.08(▲0.28)

米天然ガス :65.01(±0)

米ガソリン :44.47(±0)

ICEガスオイル :34.07(+0.59)

LME銅 :18.07(+0.7)

LMEアルミニウム :14.90(▲0.52)

金 :12.67(±0)

プラチナ :33.29(▲0.84)

トウモロコシ :18.75(±0)

大豆 :12.67(±0)

【エネルギー】

WTI :39.77(▲1.60)

Brent :42.01(▲0.65)

Oman :42.03(+0.10)

米ガソリン :117.72(▲2.77)

米灯油 :115.15(▲1.62)

ICEガスオイル :328.00(▲7.50)

米天然ガス :2.59(+0.10)

英天然ガス :29.27(▲1.04)

【貴金属】

金 :1933.64(▲0.30)

銀 :26.83(▲0.08)

プラチナ :911.00(+6.95)

パラジウム :2303.57(+8.35)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :6,772(+117:18.5B)

亜鉛 :2,485(▲13:29C)

鉛 :1,987(+25:25C)

アルミニウム :1,804(+15:40.5C)

ニッケル :15,229(▲17:44C)

錫 :18,190(▲150:40C)

コバルト :32,999(▲13)

(3ヵ月ロンドンクローズ)

銅 :6792.00(+12.00)

亜鉛 :2507.50(±0.0)

鉛 :1972.50(▲5.50)

アルミニウム :1797.50(+5.50)

ニッケル :15200.00(▲130.00)

錫 :18280.00(+95.00)

バルチック海運指数 :1,362.00(▲33.00)

※C=Cash-3M コンタンゴ、B=Cash-3M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR中国、1営業日前) :127.97(▲0.31)

SGX鉄鉱石 :127.87(+0.46)

NYMEX鉄鉱石 :休場( - )

NYMEX原料炭スワップ先物 :114.75(±0.0)

上海鉄筋直近限月 :3,778(+13)

上海鉄筋中心限月 :3,751(▲7)

米鉄スクラップ :休場( - )

【農産物】

大豆 :休場( - )

シカゴ大豆ミール :休場( - )

シカゴ大豆油 :休場( - )

マレーシア パーム油 :2900.00(▲32.00)

シカゴ とうもろこし :休場( - )

シカゴ小麦 :休場( - )

シンガポールゴム :190.70(▲1.60)

上海ゴム :11580.00(▲20.00)

砂糖 :休場( - )

アラビカ :休場( - )

ロブスタ :1517.00(▲15.00)

綿花 :休場( - )

【畜産物】

シカゴ豚赤身肉 :休場( - )

シカゴ生牛 :休場( - )

シカゴ飼育牛 :休場( - )

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。