株上昇を受けた循環物色で上昇

- MRA商品市場レポート

2020年6月3日 第1758号 商品市況概況

◆昨日の商品市場(全体)の総括

「株上昇を受けた循環物色で上昇」

【昨日と本日の各セクターショートコメント】

◆エネルギー:大幅に上昇。OPECプラスの減産期間延長や、ロックダウン解除による経済活動再開への楽観、テクニカルな買いから。

テクニカルに買いが入ってもおかしくない状況にあり、景況感への期待が著しく悪化するイベントリスクの顕在化がなければ、上昇余地を試す展開に。

◆非鉄金属:大幅に上昇。中国の経済活動再開と供給懸念、株価上昇の継続で割安セクター再物色の流れを受けたもの。

下落リスクを警戒すべきであるが、株価の楽観がリスクテイク意欲を強めているため、本日も上昇余地を探る展開に。

◆鉄鋼原料:鉄鉱石は上昇、原料炭先物は上昇、鉄鋼製品は上昇した。中国国内の経済活動再開と原料供給の制限から高値推移が続いている。

中国鉄鋼業PMIの改善と鉄鋼業新規受注・在庫レシオの上昇から需給タイトで価格上昇へ。

◆貴金属:金銀プラチナは下落。株価の上昇を受けた景気への楽観で長期金利が上昇、実質金利が上昇したため。パラジウムは株高で結局前日比プラス。

景気への楽観から期待インフレ率に上昇圧力が掛かる一方、名目金利も上昇しているため高値圏ででもみ合い。

◆穀物:シカゴ市場はまちまち。トウモロコシは原油価格上昇で上昇、大豆は中国向けの米輸出継続報道で上昇、小麦は生産地の増産観測で下落。

米中対立再燃を受けて米国の輸出需要が減速する可能性があること、株上昇を受けた景気循環銘柄物色の流れで軟調に。

※より詳細な説明は以下をご参照ください。

【昨日の市場動向総括】

昨日の商品市場は、景気循環銘柄価格が軒並み上昇し、貴金属やその他農産品などの非景気循環銘柄が売られる流れとなった。

ロックダウン解除を材料とした株価の上昇が続いており、米中対立や米国で発生している暴動、南半球の感染拡大などのリスクはほぼ無視される形となり、割安に放置されているリスク資産が物色される流れになった形。

弊社が重要と判断してウォッチしている商品のパフォーマンスをセクター別にみると、3月末日で最も上昇しているのがエネルギーで+18.1%、次いで株で+16.4%、非鉄金属は+6.5%。

一方、いわゆる安全資産・非景気循環銘柄である貴金属は+6.5%、穀物は▲0.l4%、畜産は▲5.6%となっている。

ただしS&P500のPERは21.4倍とコロナショック前の水準を取り戻しつつある。リスク先行度合いの水準としてはリーマンショック前やドットコムバブル時の水準には及ばないため、「バブルではない」といえるかもしれないが、コロナ前ほどのリスクテイク意欲が回復したとすれば、冬場に向けての調整リスクを意識したほうが良い。

原油や非鉄金属も、「いつ、どこまで上昇するのか?」がテーマとなっているようだが、むしろこのような時は「いつ、どこまで下落するリスクがあるか」を考え、事前の対処を検討すべき時期にあるといえる。

「火事になってから保険には入れない」のである。

※ニュース解説は、不定期ですがFBでも行っていますので、ご興味のある方はフォローをお願いします。https://www.facebook.com/Market.Risk.Advisory/

※レポートのお申込みはこちらから

https://marketrisk.jp/news-contents/news/3592.html

※商品市場分析入門のお求めはこちらから

https://www.amazon.co.jp/dp/447810445X/

【本日の見通し総括】

本日も株価が急騰し、市場参加者のリスク選好が続くことから、多くの景気循環銘柄が上昇余地を試す展開になると予想する。

しかしながら、統計の改善は見られず、景況感の回復も足取りが重く、米中対立や米国の暴動などのリスクが顕在化する中で更なる上昇に警戒すべき時期に差し掛かっているのも事実だ。

本日いくつかの重要統計が発表されるが、景気の遅行指標であるADP雇用統計や、米ISM非製造業指数に注目している。

ADP雇用統計は前月比▲900万人の減少(前月▲2,024万人)と減少が継続する見通しだが、雇用者数の減少幅は縮小の見込み。ISM非製造業指数は44.4(前月41.8)と改善が見込まれている。総じて、景気循環系商品価格を押し上げることになろう。

【昨日のトピックス】

米国での暴動が過熱し、トランプ大統領は鎮圧に向けて各州知事に対して州兵の出動を要請した。また、必要があれば米軍を派遣するという。仮に軍が出動することになれば、香港を武力で制圧しようとしている、中国共産党政権と何ら変わりはない。

今回の暴動の背景は、黒人が警察官の取り調べの結果死亡したことがきっかけであるが、そのさらに背後には、コロナウイルスをめぐる黒人の致死率の高さ、その致死率の高さは過去から連綿と続く白人と黒人の所得格差、それに伴う医療格差があげられる。

今回のロックダウンで一時解雇された労働者が確実に再雇用される保証はない。そもそも差別主義者であるトランプ大統領に対する不満が高まっていてもおかしくはないが、問題はトランプ大統領がこれをテロリストして鎮圧しようとしていることである。香港の中国支配を批判できるような立場ではなくなるだろう。

トランプ大統領になってから「民主党よりも大きな政府」となり、「反中」の方針も民主党・共和党で大差がない。となると、景気減速がほぼ確実な中で、トランプ大統領の勝機は低下することになる。

統計調査でもその傾向は出ており、先月28日でトランプ大統領とバイデン候補の支持率は逆転している。もちろん、こういった調査の信ぴょう性が低いことは前回の選挙や、英国のEU離脱で明らかになっているため参考程度にしかならない。

しかし、共和党から民主党に与野党が逆転した場合、「前政権を否定するところから始まる」ため、トランプ大統領が再選した場合よりも、景況感の一時的な落ち込みは大きくなるだろう。

【景気循環銘柄共通の価格変動要因整理】

<<マクロ要因>>

・各国のPMI・ISMなどのマインド系指標の改善。

ロックダウン解除の動きが世界的に拡大しており、最悪水準まで低下したPMI・ISM指数には改善圧力が掛かり、景気循環銘柄価格の上昇要因に。ただし、本格解除には至らず、改善余地も限定される公算。

・世界景気の減速観測。IMFは2020年の経済見通しを大幅に引き下げ(+3.3%→▲3.0%)ている。ただし2021年には+5.8%への急回復を見込んでいる。

ただこの通りになるためには、コロナウイルス感染拡大終息が必要条件であり、第二次感染拡大となり得る冬場までの終息がなければ、それは難しかろう。

・FRBは合計で▲150bpの緊急利下げと、ドル需要ひっ迫の状況を緩和するための無制限の量的緩和も実施、債券買い入れもジャンク債も対象とするなど、打てる手は出し惜しみなく出しているため、徐々に不安は解消しよう。

ただし、持てる金融政策のカードをほとんど切ってしまったため、今後、不測の事態が発生した場合のリスクは小さくない。

・景気減速を受けた、各国政府・中銀の財政政策・金融緩和は価格の上昇要因(Q319の中国GDPは前年比+6.2%、前期+6.3%と1992年の統計発表以来の低水準となり、減速懸念が再び意識されている)。

※一方、鉱工業生産や固定資産投資などは政府の対策の影響が徐々に顕在化している形。

・2018年からインドが人口ボーナス期入りしており、構造的な需要の増加が見込めることは中長期的な価格の上昇要因。

<<特殊要因>>

・コロナウイルスの感染長期化の可能性。感染拡大ペース鈍化を受けて経済活動を再開させる動きが強まっているが、このウイルスは未知の部分が多く、再度感染拡大→経済活動自粛、という流れになるリスクも無視できず。

・米中の対立激化による新冷戦構造の発現。中国は全人代で、実質的に一国二制度を廃止する方向に舵を切っており、欧米諸国の反発は必至。

ハイテク分野や宇宙軍創設、自国ファースト政策による自国回帰など、米中の対立はコロナ前から加熱しており、コロナが最終的に引き金となった。

今後、米中が歩み寄るシナリオよりも、米中ブロック経済圏化への移行の可能性のほうが高く、貿易活動の停滞で景気循環銘柄価格の下押し要因に。

また、完成品に関してはブロック経済圏化に伴いサプライチェーンが大幅に見直される可能性が高く、コスト上昇で価格は上昇する可能性。

・生産拠点を自国に回帰させる動きや、リモートの定着による成長鈍化が、新興国(資源国の多くも新興国)の財政状況を悪化させ、自国を含む域内景気への悪影響を及ぼす懸念(価格の乱高下要因)。

・欧州の政治混乱(伊仏の対立、ポピュリズムの台頭、トルコと欧州の関係悪化、トルコの景気減速など)によるリスク回避の動きの強まり(下落要因)。

・英国のEU離脱が無秩序なものになるリスク。コロナウイルスの影響もあって、EUと英国が離脱を巡って建設的な議論はほとんどできていない状況で、移行期間中の条件合意が困難となっている。

今後は2020年12月末の移行期間までに条件で折り合えず、延期するのか、ハードブレグジットになるかが材料視されることになろう(下落要因)。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(下落要因)。

<<投機・投資要因>>

・ロックダウンの動きを受けた株高による、リスク資産の再物色の流れ。

コロナウイルス対策のために大量に投入された資金が、コロナウイルス終息後にリスク資産買いに走り、暴騰するリスク。

・年後半に再度ロックダウンが始まり、投機の買いで上昇したリスク資産価格(特に株)が下落するリスク。

◆昨日の商品市場(個別)の総括

---≪エネルギー≫---

【原油市場動向総括】

原油価格は大幅に上昇した。ロックダウン解除に伴う期待先行で株価が上昇する中、割安とみられる商品が積極的に物色される流れを受けて。OPECプラスの減産期間延長観測も価格押し上げに寄与。

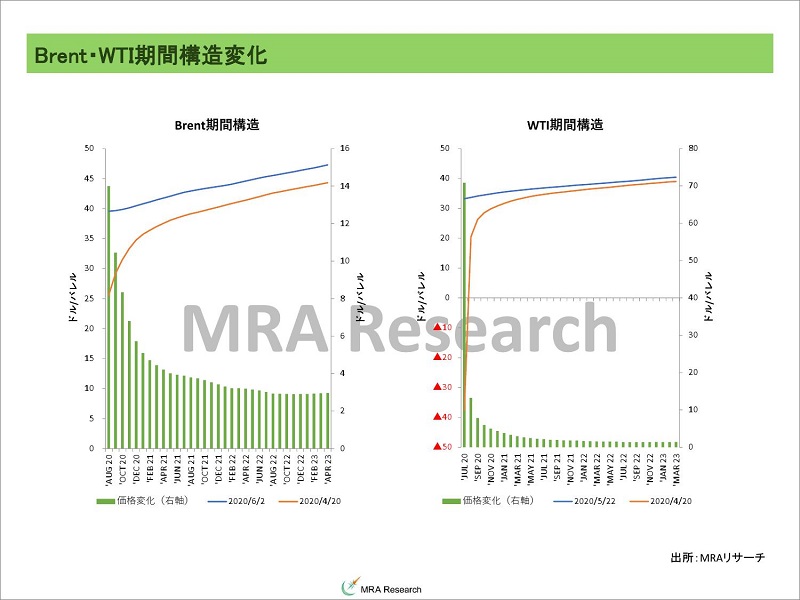

なお、この数週間の上昇でWTIはテクニカルなレジスタンスだった100日移動平均線を上回り、Brentは一目均衡表の雲を上抜けした。Brentは100日移動平均線を上回れば、さらに上げがテクニカルに加速する可能性を示唆している。

【原油価格見通し】

原油価格はロックダウン解除と減産期間の延長による需給タイト化観測と、大幅に上昇する株価を背景としたリスクテイクの動きから上昇余地を試す展開になると考える。

特に、年初からこれまでの経済活動の遅れの取り戻しと、冬場の再ロックダウンを意識して、夏場の経済活動が想定以上に力強くなる可能性はあり、上昇リスクが高まってきた。

しかし、米中対立やコロナの影響継続で、プレ・コロナの頃の水準に経済活動が戻るとは考え難く、常に価格急落への備え(場合によってはプットオプションの活用など)をする必要がある。

一時、マイナス価格でやり取りされたWTIであるが、当局の投機取引に対する規制強化やクッシング在庫の減少もあり、再びマイナスとなる可能性は低下した。

しかし、今回のマイナス価格は米国の原油先物の受け渡しポイントが内陸のクッシングにあることが影響しており、今回のような事態発生を回避するには輸出が容易な湾岸地区(例えばヒューストンなど)に受け渡しポイントを移すべきである。

欧州や中東は自国消費があまりなく、輸出を前提としてインフラが整備されているためこのようないことが起きにくい。

なお、原油価格が低水準で推移した場合、米シェールオイルの生産者のコストは平均で45ドル近辺(30ドル~55ドル程度)、カナダのオイルサンドからの生産者のコストも40ドル程度であることから、時間経過とともに減産が進捗すると予想される。

場合によると経営破綻、という形で減産が進む可能性もあるが、価格下落リスクヘッジをしている生産者もファイナンスが困難になっているため、資金繰りが意識される3、6、9、12月末あたりではないだろうか。

特に6月は主要シェール企業の債務償還が多いため、6月危機のリスクはまだ過ぎ去っていない。

生産調整の議論の次に考えるべきは、「コロナ終息後の供給」である。今のところ夏頃から経済活動が再開されるとみられるが、この時の減産規模縮小のタイミングを誤ると、価格が大きく上昇するリスクが出てくる。

すでに全ての産油国が追加減産を余儀なくされる見込みであるが、実際に減産を行うと稼働再開には時間が掛るため、供給が間に合わない可能性がある。中東の産油国でも1ヵ月程度、米シェール企業の場合は増産を決断してから実施されるまで、6~7ヵ月はかかる。

さらに価格低迷が産油国の体制を揺るがすため、供給が途絶して急騰、というリスクもあり得る。特に中東北アフリカ諸国ではコロナウイルスの感染が拡大した場合、治安の不安定化で政権の維持が困難になり、供給自体に支障をきたす可能性もある。

足元の価格上昇を受けてOPEC諸国が増産に転じれば、逆にその体制崩壊のリスク→価格上昇のリスクを高めることになる。

逆に、コロナウイルスの感染拡大防止に失敗し、「今年の冬に第二ラウンドに突入」となると需要の回復は難しく、かつ、信用リスクにも波及し企業倒産がべースの需要を減じることから、現在の世界各地の減産では不十分となる可能性も充分にあり得る。

影響がなんとも言えないのが、各国政府・中央銀行が財政・金融政策の大盤振る舞いをしている点。これは景気が回復すれば先々の価格上昇リスクを強めることになるが、現状、そのリスクが顕在化している状態ともいえる。

逆に、先進国中央銀行は持てる政策をすべて使ってしまったため、冬場に再ロックダウンがあった場合などの事態の悪化があった場合、打てる手段はほとんどないことは下落リスクと考えるべきだ。冬場に突入する南半球の感染状況は、今後注意すべき需要指標になるだろう。

原油価格の変動性は今後、需要が低迷するにも関わらず、さらに高まると考えておくべきである。

【石炭市場動向総括】

石炭先物市場は小幅に下落した。ほぼ季節性通りの上昇となっているが価格水準は低く、過去5年の最低水準でじりじりと水準を切り上げる展開となっている。

ただし、欧州の石炭価格が大幅に低下した状態が続いており、欧州からの安価な石炭流入で、上昇余地は限定されると見られる。

【石炭価格見通し】

石炭価格は需給バランスの緩和観測で軟調な推移になると考える。ただし過去5年レンジの最低水準まで価格が下落しており、その観点での割安感からの買いが入り、下落余地は限定されると考える。水準は低いが、小じっかり、ということだ。

4月の中国石炭輸入は3,095万トン(前月2,783万トン)と過去5年の同じ時期の最高水準を大きく上回っている。経済活動の再開と、季節的な在庫の積み増しの動きによるものと考えられるが、欧米の経済活動の回復の遅れや、中国国内の回復も順調とは言えないことから、早晩減速すると見る。

また、コロナ問題を受けて対中国批判を強める豪州に対し、牛肉や鉄鉱石、石炭輸入を削減ないしは停止すると中国政府が表明しており、実際にその通りとなれば豪州炭価格を押し上げよう(他国産石炭は上昇)。

【価格変動要因の整理】

<<マクロ要因>>

・OPECプラスの減産と、非OPECプラス諸国の自主減産で需給がタイト化する場合(価格上昇要因)。

・産油国の財政悪化による上流投資部門投資の減速は、インドなどの新興国需要顕在化時の価格上昇要因。

・最大消費国である米国の石油製品出荷は前年比▲3割の大幅減少の状態であり、短期的な需要の方向性はマイナス(原油価格の下落要因)。

世界2位の消費国である中国の需要の指標である工業生産は市場予想を上回るマイナス幅の縮小となったが、小売売上高は前月から改善

・1-4月期中国工業生産は前年比▲4.9%(1-3月期▲8.4%)とマイナス幅が縮小、月次ベースでは+3.9%(前月▲1.1%)と前年比プラスにまで回復(フロー需要の回復=価格の上昇要因)。

・EV普及による需要の伸び鈍化を、軽量化目的の樹脂向け需要増加が相殺(世界の需要が減少を始めるのは2050年頃からか)。

・世界的な石炭上流部門への投資規制強化による、供給減速懸念。価格上昇要因(石炭)。

・競合燃料である天然ガス・LNG価格が供給過剰で低迷、石炭価格の下落要因。

<<特殊要因>>

・原油価格下落とコロナウイルス感染拡大による治安悪化、コロナ問題を背景に米・欧軍が中東から撤退、それを受けたISの伸長が域内情勢を不安定化させ、原油生産・供給に悪影響を与える場合(価格の上昇要因)。

また、域内で武力衝突が発生し、難民が欧州に流入した場合欧州域内の政情が混乱するため景気を下押しし、原油価格の下落要因に。

<<投機・投資要因>>・WTIはロング・ショートとも増加したが、ショートの増加が大きく、テクニカルに上昇余地が意識されているようだ。

Brentはロングが増加、ショートが減少。ロックダウン解除と減産継続観測が材料か。

・直近の投機筋のポジションは以下の通り。

WTIはロングが701,234枚(前週比 +9,217枚)ショートが158,660枚(+10,246枚)ネットロングは542,574枚(▲1,029枚)

Brentはロングが234,199枚(前週比+7,909枚)ショートが61,003枚(▲6,848枚)ネットロングは173,196枚(+14,757枚)

---≪LME非鉄金属≫---

【非鉄金属市場動向総括】

LME市場は大幅に上昇した。経済活動の再開と指定倉庫在庫の減少傾向持続に加え、連日株価が上昇する中でリスク資産全体に再物色の流れが強まっていることが材料となった。

ベンチマークの銅価格は上昇しており、在庫水準から算出されるキャッシュ価格の上限、5,600ドルまであと120ドルとなった。

米中の対立激化や米国での暴動拡大などのリスク要因は、足元の需給ファンダメンタルズのタイト化がより意識されているため、ほとんど材料視されていない。

【非鉄金属価格見通し】

非鉄金属価格は経済活動の再開と、生産者の生産停止ないしは減産の影響で需給がタイトであること、リスクテイクの指標である株価の上昇が続いていることで、割安セクターの再物色が起きていることから、上昇余地を探る動きになると考える。

ただし、香港国家安全法制定方針を受けて米国が中国に対する制裁を強める可能性や、これに対する中国の報復による両国の対立、南米生産者も生産再開も下落リスクとして意識される。

今のところ、在庫水準から説明可能な銅価格の上限はキャッシュベースで5,600ドル程度(在庫水準の変化でレンジは変化。現状5,100~5,600ドルが在庫で説明可能なレンジ)とみられるため、短期的な上昇リスクもさることながら、下落リスクも警戒すべきである。

ただし、景気回復への期待と制裁再開・生産再開が交互に材料となっているが、下値は切り上がっているという印象である。

なお、米中が通商面で昨年・一昨年に行われたような「大規模な制裁」を実施することは両国にとってデメリットが大きいため、行われないと考えるのが常識的な見方だ。

しかし、中国政府による香港・台湾・ウイグル自治区問題の支配は露骨に進んでおり、コロナ問題での不満もあり、欧米諸国がこれを看過するとは考え難く、すでに米国は制裁強化を決定、これに対する報復を中国は決定している。

また、コロナウイルス問題も習近平国家主席のメンツ維持のため、情報隠ぺい工作に走ったことも事実であり、情報開示の遅れが死者の増加につながった、との見方をする欧米諸国は少なくなく、親中国だったドイツも対中政策を変更した可能性は高い。

今後、世界的に中国とのビジネスが停滞する可能性は高まり、世界の工場のポジションにまだある中国の鉱物資源需要を減じることになるだろう。

影響がなんとも言えないのが、各国政府・中央銀行が財政・金融政策の大盤振る舞いをしている点。これは景気が回復すれば先々の価格上昇リスクを強めることになるが、現状、そのリスクが顕在化している状態ともいえる。

逆に、先進国中央銀行は持てる政策をすべて使ってしまったため、冬場に再ロックダウンがあった場合などの事態の悪化があった場合、打てる手段はほとんどないことは下落リスクと考えるべきだ。冬場に突入する南半球の感染状況は、今後注意すべき需要指標になるだろう。

長期的には環境面に配慮した「省エネ金属」需要が高まることから非鉄金属価格は上昇すると予想される。

具体例を挙げると、社会インフラとしてのバッテリー向け、電気自動車に使用される金属が対象となる(銅、アルミ、ニッケル、リチウム、コバルトなど)。

再び非鉄金属が持続的な上昇に転じるのは、インドの構造的な需要が顕在化するタイミングになるだろうが、中国が1994年に人口ボーナス期入りし、非鉄金属価格が上昇を始めたのが2000年頃からであることを考えると、2023~2024年頃になるのではないか。

【価格変動要因の整理】

<<マクロ要因>>

・5月中国製造業PMIは50.6(前月50.8)と2ヵ月連続で減速した。新規受注は国内を中心に回復しているとみられるが、輸出受注の減速を受け、生産が減速したことが影響したようだ。

しかし、新規受注在庫レシオは回復基調を持続しており、中国の完成品及び原材料需給はタイト化していると見られる。主に中国国内のインフラ投資と思われる需要が増加していることによるものと考えられ、生産活動がやや減速する中で完成品、原材料ともに在庫水準が低下したことが、レシオ上昇に寄与した。

また、欧米の経済活動再開も、非鉄金属価格にはプラスに作用され、「冬場の再ロックダウンリスク」を意識して、夏場が想定以上に需要増加で価格が上昇する可能性が出てきた。

・金属にもよるが、主要生産者がコロナウイルスの影響による生産調整が徐々に解除に向かう見通しであり、価格の下落要因に(影響を受けてきた主要鉱山は以下の通り)

(アルミ)Norsk Hydro Husnesアルミプラントの増産をQ320まで先送りアルゼンチン Aluar Puetro Madrynでの生産能力の▲50%を停止

(銅)南米の鉱山生産者(供給の約2割)は需要減と感染拡大防止のため、稼働率の引き下げを余儀なくされている状況Cerro Verde、Los Bronces、Constancia、Las Bambas、Collahuasi、Antaminaなど

(錫)PT Timah、需要の減少で当面錫生産を▲20%~▲30%減らす計画

(亜鉛)NewmontのPenasquito、Pan American SilverのLa Colorada、Grupo MexicoのBuenavistaとSan Martinなどが減産を決定

・5月中国銅製品生産者稼働状況

銅線生産者 103.1%(前月100.4%、過去4年平均 89.8%) 銅棒生産者 80.3%(83.3%、78.9%) 銅板生産者 64.8%(68.3%、72.2%) 銅管生産者 82.7%(84.4%、75.4%)

・3月中国銅精錬業者稼働状況 大規模事業者 87.2%(78.3%、90.3%) 中規模事業者 73.2%(72.1%) 小規模事業者 73.1%(42.9%)

・1-4月期中国工業生産は前年比▲4.9%(1-3月期▲8.4%)とマイナス幅が縮小、月次ベースでは+3.9%(前月▲1.1%)と前年比プラスにまで回復(フロー需要の回復=価格の上昇要因)。

・1-4月期中国固定資産投資は前年比▲10.3%の13兆6,824億元(1-3月期▲16.1%の8兆4,145億元)とマイナス幅が縮小。

公的部門は▲6.9%(▲12.8%)、民間部門とも▲13.3%(▲18.8%)マイナス幅を縮小。ただし前年比マイナスの状態は変わらず(ストック需要はマイナス=価格の下落要因)。

・1-4月期中国不動産開発投資は前年比▲3.3%の3兆3,103億元(1-3月期▲7.7%の2兆1,963億元)とマイナス幅を縮小。

ただし前年比マイナスの状態は変わらず(ストック需要の減少=価格の下落要因)。

・3月の中国の銅輸入は前年比+13.3%の44万トン(1-2月期85万トン)、銅鉱石・精鉱輸入は前年比+0.5%の178万トン(377万トン)となった。

銅地金の輸入は過去5年平均程度であるが、米中通商戦争が激化を始めた昨年に比べると高い水準。銅鉱石の輸入は、過去5年の最高水準だった昨年の水準を上回った。

いずれも中国の工業活動が平常状態に戻りつつあることを確認する内容であり、価格の上昇要因。

・環境規制の強化で特殊需要が増加する(軽量化目的のアルミ、EV向けのニッケル・銅(通常25キロ/台の銅が使われるが、EVは80キロ/台)、蓄電池としての鉛、コバルト、リチウムなど)

・中国の環境規制強化に伴うスクラップの調達難による、新塊需要の増加。

・上流部門投資不足並びに鉱石の品位低下による、鉱山供給の制限。

・亜鉛の精錬キャパシティ不足に伴う需給のタイト化。ただしTCが低下を始めており、徐々に需給は緩和方向へ。

・環境規制強化・米制裁の影響による石炭価格上昇が、中国の非鉄金属製造コストを高止まりさせる場合。

・インドをはじめとする新興国の構造的な需要増加(中長期的な要因)。

<<特殊要因>>

・環境問題や人権問題(コンフリクト・メタルの問題)を背景とする鉱山供給の減少。

・資源ナショナリズムの高まり。インドネシアのニッケル未処理鉱石禁輸措置再開(銅とボーキサイトは2022年から実施の予定)。

・インドとパキスタンの対立が武力衝突に発展、インドの人種差別問題が反政府行動に繋がり、インドが人口ボーナス期の成長メリットを生かせない場合(下落要因)

<<投機・投資要因>>

・5月22日付のLMEロング・ショートポジションは、商品ごとに動きがまちまちとなった。

銅はロングが減少、ショートも減少した。ショートの減少幅が大きく、積み上がったポジション解消の動きとみられる。

亜鉛、鉛、アルミ、ニッケルはロングが増加、ショートが増加しており、明らかに強気のポジションに。

錫はロング・ショートとも増加したがネットロング増加となった。

投機筋のLME+CME銅ネット買い越し金額は▲31.4億ドル(前週▲39.2億ドル)と売り越し幅を縮小。売り越し額の減少率は▲19.8%。

買い越し枚数はトン数換算ベースで▲1,221千トン(前週▲1,538千トン)と売り越し数量を縮小。ネット売り越しの減少率は▲20.6%。

---≪鉄鋼原料≫---

【鉄鋼原料市場動向総括】

中国向け海上輸送鉄鉱石スワップは続伸、原料炭スワップ先物は上昇、中国鉄鋼製品先物価格は上昇した

鉄鋼業PMIに反映されるように中国鉄鋼業の生産活動が再開していること、南米からの供給懸念が材料となっている。

【鉄鋼原料価格見通し】

鉄鉱石価格は堅調な推移になると考える。中国の鉄鋼業PMIを見るに、中国国内の鉄鋼原料需給がタイト化しているため。中国のインフラ投資(公的需要)、ブラジルの供給懸念も価格の押し上げ材料。

ただし、鉄鋼製品在庫の水準は例前年比でみても高く、ここで鉄鋼製品の増産があれば需給が緩和して鉄鋼製品価格が下落するため早晩鉄鉱石需要は減速すると予想され、上昇余地も限定されるだろう。

また、中国の香港国家安全法制定方針を受けた米国の中国に対する制裁強化と、それに対する中国の報復で今後さらに対立が激化する可能性があることも、鉄鋼製品価格を押し下げるため、転じて鉄鉱石価格を押し下げることになるとみる。

なお、現在は「夏場のコロナウイルス流行の狭間」であり、現在の鎮静化は一時的なものとなる可能性が高く、ワクチンの開発が終了するまでは「ロックダウン解除→ロックダウン→ロックダウン解除...」といった状態が続くと予想され、基本はレンジワークである。

その一方、コロナ問題に対する中国の対応に対して豪政府が不満を表明したことで、中国政府がこれに反発、豪州産の鉄鉱石を購入しない可能性を示唆した。中国全体の需要が減少するわけではなく、ブラジルやインドの鉱石需要が増加するだろうが、豪州産の鉱石価格には下押し圧力が掛かることになるだろう(反対にブラジル鉱石価格は上昇)。

政策要因に振らされる形で、先々の鉄鉱石価格は乱高下しやすい。

中国河北省の高炉稼働率は5月29日時点で78.8%(前週78.8%)と変わらずだった。需要の回復が緩慢な中で、恐らく稼働率は当面、この水準程度で推移することになるだろう。

中国の鉄鋼製品は例年通り季節的な在庫の取り崩しが継続しているが、例年よりも在庫の減少ペースが速い。生産者の供給が十分ではない中、最終需要者の稼働が回復している可能性があることを示唆している。

原料炭は中国の生産活動再開の影響もあるが、中国の国内生産の増加もあり、低調な推移になると考える。

ただし、中国の港湾在庫の水準は鉄鋼の最大生産省である河北省の主要港である、京唐港の港湾在庫は取り崩しが進んでおり、現在は過去5年平均を下回るなど、中国の国内需給がタイト化していることも否めず、底堅い推移となるだろう。

先行指標であるバルチック海運指数は、底入れ感が出てきたが、再び軟調になっており、中国の輸入活動の回復が鈍化している可能性が出てきた。

【価格変動要因の整理】

<<マクロ要因>>

・5月の中国鉄鋼業PMIは50.9(前月45.9)と回復した。主に新規受注の回復(39.9→52.9)によるものであり、生産は好調ながらも緩やかな回復となった(53.4→56.4)。

この結果、完成品在庫指数は29.2(38.8)、原材料在庫指数は41.2(38.3)と非常に低い水準を維持、需給はタイト化している

しかし、需要はほとんどが国内向けとみられ、輸出向け新規受注は31.9(27.8)と低迷が続いている。欧米のロックダウンが解除の方向にあり、徐々に回復すると予想されるが、中国に対する欧米の風当たりが強まっており、順調な回復になるかどうかは不透明。

・1-4月期中国工業生産は前年比▲4.9%(1-3月期▲8.4%)とマイナス幅が縮小、月次ベースでは+3.9%(前月▲1.1%)と前年比プラスにまで回復(フロー需要の回復=価格の上昇要因)。

・1-4月期中国固定資産投資は前年比▲10.3%の13兆6,824億元(1-3月期▲16.1%の8兆4,145億元)とマイナス幅が縮小。

公的部門は▲6.9%(▲12.8%)、民間部門とも▲13.3%(▲18.8%)マイナス幅を縮小。ただし前年比マイナスの状態は変わらず(ストック需要はマイナス=価格の下落要因)。

・1-4月期中国不動産開発投資は前年比▲3.3%の3兆3,103億元(1-3月期▲7.7%の2兆1,963億元)とマイナス幅を縮小。

ただし前年比マイナスの状態は変わらず(ストック需要の減少=価格の下落要因)。

・4月の中国の貿易統計では、鉄鋼製品の輸出は前年比▲0.2%の631万9,000トンと前年比マイナスとなり、季節性に反して前月から減少した。

欧米各国がロックダウンしている影響によるものと考えられ、今後ロックダウンが徐々に解除される中で、緩やかに回復すると期待されるが実際にそうなるかどうかは不透明。

中国の鉄鋼製品在庫水準は前週比▲77.2万トンの1,599.6万トン(過去5年平均1,083.4万トン)と、工場の再稼働で例年通り在庫の取り崩しが続いている。

ただし、例年よりも取り崩しのペースは早く、鉄鋼生産者の稼働が最終需要家の回復よりも遅れている可能性があることを示唆している。

・4月の中国の鉄鉱石の輸入量は前年比+18.5%の9,571万トンとなり、過去5年レンジを大幅に上抜けした。鉄鋼製品在庫の取り崩しが進んでいること、鉄鉱石の港湾在庫の水準の低さもあって、鉄鉱石輸入の動きが活性化した様子。

鉄鉱石の港湾在庫水準は、絶対水準ベース、在庫日数ベースとも過去5年平均を下回っており一定の在庫積み増し需要があると考えられる。

中国の鉄鉱石港湾在庫は前週比▲50万トンの1億950万トン(過去5年平均1億2,190万トン)、在庫日数は▲0.1日の23.8日(過去5年平均 28.8日)と例年と比較して在庫水準が低い状態は続いている。

鉄鉱石の需給ファンダメンタルズはタイト化しているため、一定の鉄鉱石の輸入需要が価格を高止まりさせると考える。

・4月の石炭輸入(燃料炭・原料炭の合算)は前年比+22.3%の3,095万トンと増加し、過去5年レンジを超えた。中国の経済活動の再開を反映したもの。

原料炭の輸入は1-2月に前年比+47.5%の1,516万トンとなったが、3月は前年比▲8.1%の564万トンに落ち込んでいる。

・長期的には人口ボーナス期入りしているインドが、インフラ整備のための投資を拡大する方針(5年で約160兆円)であり、鉄鋼製品・鉄鉱石価格を押し上げ。

<<特殊要因>>

・世界的に広がる環境規制強化の流れで、鉄鉱石や原料炭などの生産に一定の影響が起きる場合。

・米国が中国に対する人権問題(香港・新疆ウイグル自治区問題)や、コロナウイルスへの対策に対する中国への不満が高まった場合、再び通商問題が議題に上がる場合(価格の下落要因)。

・コロナウイルスの感染拡大長期化による経済成長の鈍化。

<<投機・投資要因>>

・特になし。

---≪貴金属≫---

【貴金属市場動向総括】

金価格は下落した。経済活動再開を受けた景気への楽観から株価が急上昇しており、長期金利が上昇、実質金利が上昇したことが価格を下押しした。

銀価格は金銀レシオの低下もあり、金価格の変動への弾性値(変化率)が上昇、金下落局面での下げ幅を拡大させやすく、比較的大きく下落。

プラチナは銀価格の下落につれる形で水準を切り下げ。パラジウムは株価の上昇もあり前日比プラスで引けた。

【貴金属価格見通し】

金銀は高値圏での推移になると考える。ロックダウン解除が各国で続くことが株式市場での楽観を生んでいることが価格を下押しする一方、原油価格が上昇していることによる実質金利低下圧力、中国の香港国家安全法制定方針を受けた米中の対立激化がほぼ確実になっていることが、安全資産需要を高めるため。

米中対立は激化が不可避の様相だが、両国の対立は世界各地での「親中・反中」の踏み絵を突き付けることになる。これはかなり高い確率で近い将来起きるシナリオであり、もはやメインシナリオとみるべきだ。

コロナウイルス対策で各国とも財政支出を拡大しており、アルゼンチンで発生したようなデフォルト発生が意識されることが安全資産需要を高めることも、価格を押し上げると考える。

現在の金の実質金利で説明可能な価格からの乖離(リスクプレミアム)は239ドル(前日比+1ドル)。現在の実質金利で説明可能な価格水準は1,450~1,480ドル程度。

※毎日回帰分析をアップデートし、リスクプレミアム自体の水準を見直しているため、前日比の整合性が取れていない点はご注意ください。

銀価格は金価格との比較感で売買されるが、金銀在庫レシオを元にした分析では115倍程度が妥当、となっているが実際は100倍程度となっている。

過去1年平均を基準にすると95倍程度が妥当であり、この水準への回帰の動きがみられていることから、銀の金に対しての上げ余地はあるとみられる。

なお、金銀在庫レシオ(銀在庫÷金在庫)はCOMEX金在庫の急増によって低下、金銀レシオに下押し圧力をかけており、徐々に銀価格は対金で水準を切り上げる展開になると予想される。

金価格の上昇余地がそろそろ限界では、との見方が強まっていることも、割安な大体安全資産として銀が物色される可能性は高い。

プラチナ価格は銀価格との連動性が高まっている。これは供給過剰で投機的な色彩が強まっているが、各国の準備金や市場取引の担保価値が認められている金のような安全資産としては認知されていないことによる。

しかし、値動きとしては銀価格と連動しやすく、銀価格が割安感から物色されやすい地合いとなっているため、プラチナ価格にも上昇圧力が掛かることになろう。

パラジウムは価格は景気の先行きが明確に悪いこと、少なくともQ220は景況感の低迷が続く見込みであることから、工業向け需要低迷がから実需面は価格を下押ししやすい。

その一方で、貴金属のベンチマークである金価格は堅調な推移が予想されるため、結果、パラジウムは神経質にレンジワークでの推移になると考える。

Norilsk Nickelは2020年のパラジウムの需給見通しを▲20万オンスの供給不足から、+10万オンスの供給過剰に下方修正しており、上限は切り下がったと考えられる。

5月の米自動車販売は年率873万台(市場予想 1,104万台、前月 858万台)と、市場予想に到底届かないほどの低迷となった。足元、経済活動が再開されているが、米国の経済活動の正常化は、想定以上の時間がかかると考えるべきであり、PGM向けの需要の伸びは低迷しよう。

中国の4月の自動車販売は前年比+4.4%の207万台(前月▲43.3%の143万台)と急回復した。しかし、販売の多くが商用車であり、中国政府による景気テコ入れの成果だったともいえる。

今後、中国の販売は欧米に先行して回復すると見るが、完全に経済活動が元に戻っている訳ではないので、回復ペースは緩慢なものに留まるだろう。

そして、コロナウイルスの影響が拡大する中で、日米欧も自動車販売が減速する可能性は高く、PGM価格の下押し要因になると予想される。

【価格変動要因の整理】

<<マクロ要因>>

・FRBは▲1.5%の緊急利下げ、無制限の量的緩和を決定、その他の中央銀行もこれに追随しており貴金属価格の上昇要因に。

ただしこれで追加の緩和手段はほぼなくなった状態であり、金価格の上昇余地は限定される。

・世界的な自動車販売の減速(米欧中)による、自動車向け排ガス触媒需要の減少(PGM)。

・コロナウイルスの感染拡大による、最大生産国の1つである南アフリカの鉱山稼働全面停止による供給懸念。

・排ガス規制強化に伴うパラジウムへのシフト観測(プラチナがパラジウムを代替するには数年単位で時間を要する)。

・パラジウム需要増加に伴うPGMの増産により、結果的にプラチナが供給過剰となり価格の下落要因に(プラチナ)。

パラジウムはロシアでは銅・ニッケルの、南アフリカ・米国ではプラチナの副産物として生産されるため(副産物としての供給が8割)、急な増産が困難であり供給面の制限が価格を下支えする状況に変わりはない。

<<特殊要因>>

・コロナ対策で過剰な財政出動が行われており、終息後に各国の財政・信用不安が意識される場合(価格の上昇要因)。

・米中の対立激化。米国は今回のウイルス問題で、中国の医療面、人工知能を含むIT面に脅威を感じた可能性は高く、対立が激化する場合(安全資産価格の上昇要因)。

・生産拠点を自国に回帰させる動きやリモートの定着による成長鈍化が、新興国の財政状況を悪化させる場合(価格の上昇要因)。

・原油価格低迷による財政状況の悪化、コロナウイルスの影響拡大に伴う国民の不満爆発、サバクトビバッタの大量発生による食糧危機などで、中東・北アフリカ有事が発生、それに伴う安全資産需要の高まり(上昇要因)。

・トルコとシリアのイドリブ県を巡る対立はロシアとトルコが停戦で合意したものの、再び衝突する可能性は排除できない。この場合、安全資産需要を高め、価格の上昇要因に。

・英国のブレグジットは、移行期間中の合意は容易ではなく、無秩序離脱の可能性はまだなくなっていない。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速による安全資産需要の増加。

<<投機・投資要因>>

・直近の投機筋のポジションは、金はロングが288,148枚(前週比 ▲7,246枚)、ショートが50,234枚(+6,628枚)、ネットロングは237,914枚(▲13,874枚)、銀が61,525枚(+7,134枚)、ショートが24,336枚(+873枚)、ネットロングは37,189枚(+6,261枚)

・直近の投機筋のポジションは以下の通り。

プラチナはロングが29,924枚(前週比 ▲747枚)ショートが6,901枚(▲1,757枚)、ネットロングは23,023枚(+1,010枚)

パラジウムが2,672枚(+211枚)、ショートが1,952枚(+136枚)ネットロングは720枚(+75枚)

---≪農産品≫---

【穀物市場動向総括】

シカゴ穀物市場はまちまち。

トウモロコシは原油価格の上昇を受けて小幅に上昇、大豆はトウモロコシ価格の上昇と、中国国有企業向けに米国が大豆を輸出しているとのロイター・ブルームバーグなどの報道が材料となった。小麦は下落。黒海周辺生産国の生産環境改善が材料に。

米中の対立だが、ブルームバークやロイターは、米生産者は中国国有企業に対して大豆輸出を制約していると報じており今のところ対立は具体的に表面化していないようだ。両国とも本格的な対立に至るまでには、それなり以上の準備が必要と考えていると予想される。

【穀物価格見通し】

トウモロコシ価格は米国のロックダウン解除の動きが進む見通しであり、ガソリン向け需要の段階的な回復が期待されること、採算が悪化したエタノールの生産調整も進むとみられることから、ショートの買戻しが進み、徐々に水準を切り上げると考える。

大豆は国内の飼料向け需要の増加が予想されるが、米中対立の再燃による米国産大豆の中国向けの輸出減速が予想されることから、上昇余地は限定されると考える。

ただし報道ベースではまだ中国向けの輸出は継続しており、将来的に輸出減少のリスクはあるが、足元は材料としてまだ顕在化していないとみるべきか。

小麦は北米の冬小麦の作柄が悪化していること、トウモロコシに連れ高を見込む。ショートの水準が非常に低いため、むしろ今後は買戻しが入りやすい。

だが例年通り最終的には供給は帳尻が合うと予想されるため、上昇余地も限定。

東アフリカ・中東地域で激増しているサバクトビバッタであるが、7月頃に終息の見込み。ただし西アフリカに飛来する、との指摘もあり予断を許さず。

また、東南アジアでもトウモロコシやイネの大害虫であるツマジロクサヨトウが繁殖し、深刻な食糧危機をもたらしている

コロナウイルスの影響で播種に必要な人員を確保できない農家があったが、今度は収穫期にコロナウイルスの影響で人員が確保できず、収穫に影響が出る可能性がある。年後半にかけて、穀物価格の見通しは強気だ。

【価格変動要因の整理】

<<マクロ要因>>

・トウモロ作付け意向面積トウモロコシ 9,699万エーカー(市場予想 9,412万エーカー)大豆 8,351万エーカー(8,502万エーカー)小麦 4,466万エーカー(4,495万エーカー)

・5月の米需給報告の生産見通し(今月/市場予想/前月)トウモロコシ 159億9,500万Bu(157億4,860万Bu、136億9,200万Bu)大豆 41億2,500万Bu(41億3,992万Bu、35億5,800万Bu)小麦 18億6,600万Bu(18億4,765万Bu、19億2,000万Bu)

・5月の米需給報告の在庫見通し(今月/市場予想/前月)トウモロコシ 20億9,800万Bu(22億7,792万Bu、24億4,500万Bu)大豆 40億5,000万Bu(43億2,240万Bu、48億万Bu)小麦 9億900万Bu(8億2,408万Bu、9億7,000万Bu)

・3月末四半期在庫(実績/市場予想/前月)トウモロコシ 79億5,300万Bu(81億8,354万Bu、114億200万Bu)大豆 22億5,300万Bu(22億2,830万Bu、32億5,800万Bu)小麦 14億1,200万Bu(14億2,979万Bu、18億4,100万Bu)

<<特殊要因>>

・新型肺炎の影響拡大による、輸出活動の停滞(シカゴ定期を含む生産地価格の下落要因)。

・米・イランの対立激化により、穀物輸送に影響が出る場合(下落要因)。ただし非景気循環銘柄需要が高まり最終的には上昇要因に。

・夏場以降、北米の穀物生産に影響を与えるラニーニャ現象の発生の可能性があり、価格の上昇リスク要因に。

・中国の豚コレラ被害の拡大により、飼料需要が減少した場合は価格の下落要因(逆に終息すれば上昇要因)。

<<投機・投資要因>>

・直近の投機筋のポジションは以下の通り。

トウモロコシはロングが223,361枚(前週比 +5,033枚)、ショートが443,436枚(+26,062枚)ネットロングは▲220,075枚(▲21,029枚)

大豆はロングが182,102枚(▲4,641枚)、ショートが103,243枚(+4,101枚)ネットロングは78,859枚(▲8,742枚)

小麦はロングが109,358枚(+5,120枚)、ショートが108,810枚(▲5,350枚)ネットロングは548枚(+10,470枚)

◆主要ニュース

・5月日本マネタリーベース 前年比+3.9%の543兆4,000億円(前月+2.3%の529.2兆円)

・5月米自動車販売年率 873万台(前月 858万台)

◆エネルギー・メタル関連ニュース

【エネルギー】

・DOE米在庫統計市場予想 原油+3,326KB(前週+7,9298KB)

ガソリン▲239KB(▲724KB)

ディスティレート+3,198KB(+5,495KB)

稼働率+0.80%(+1.90%)

・API石油統計 原油在庫▲0.48MB、クッシング▲2.2MB

ガソリン+1.7MB、ディスティレート+5.9MB

・ロシアなど産油国、OPECプラスの減産1ヵ月延長を支持。

【メタル】

・4月日本伸銅品生産 前年比▲7.9%の5万9,611トン(前月▲9%の6万1,480トン)

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.ICE欧州天然ガス ( エネルギー )/ +24.12%/ ▲64.89%

2.ICEガスオイル ( エネルギー )/ +6.89%/ ▲48.86%

3.NYM灯油 ( エネルギー )/ +6.13%/ ▲46.16%

4.欧州排出権 ( 排出権 )/ +5.26%/ ▲10.28%

5.CBTもみ米 ( 穀物 )/ +5.24%/ +45.15%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

70.TGEトウモロコシ ( 穀物 )/ ▲4.21%/ ▲27.66%

69.CME豚赤身肉 ( 畜産品 )/ ▲4.03%/ ▲26.64%

68.ICEココア ( その他農産品 )/ ▲3.65%/ ▲5.43%

67.CME生牛 ( 畜産品 )/ ▲3.05%/ ▲23.58%

66.LIFFEココア ( その他農産品 )/ ▲3.01%/ +4.34%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :25,742.65(+267.63)

S&P500 :3,080.82(+25.09)

日経平均株価 :22,325.61(+263.22)

ドル円 :108.68(+1.09)

ユーロ円 :121.40(+1.58)

米10年債 :0.69(+0.03)

中国10年債利回り :2.79(+0.06)

日本10年債利回り :0.01(▲0.00)

独10年債利回り :▲0.42(▲0.01)

ビットコイン :9,522.85(▲157.34)

【MRAコモディティ恐怖指数】

総合 :32.80(▲0.98)

エネルギー :59.84(▲3.5)

ベースメタル :21.75(▲0.89)

貴金属 :26.42(+0.03)

穀物 :20.60(▲0.24)

その他農畜産品 :31.07(▲0.36)

【主要商品ボラティリティ】

WTI :84.22(+0.06)

Brent :59.28(▲13.05)

米天然ガス :57.93(+0.34)

米ガソリン :67.79(▲1.83)

ICEガスオイル :66.69(▲11.27)

LME銅 :17.82(▲3.68)

LMEアルミニウム :13.43(▲0.76)

金 :13.60(▲0.59)

プラチナ :28.67(+0.23)

トウモロコシ :13.28(▲0.09)

大豆 :13.60(▲0.59)

【エネルギー】

WTI :36.81(+1.37)

Brent :39.57(+1.25)

Oman :40.92(+0.60)

米ガソリン :111.83(+5.16)

米灯油 :109.21(+6.31)

ICEガスオイル :314.00(+20.25)

米天然ガス :1.78(+0.00)

英天然ガス :10.91(+2.12)

【貴金属】

金 :1727.70(▲11.85)

銀 :18.07(▲0.24)

プラチナ :846.21(▲4.70)

パラジウム :1975.00(+14.10)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :5,488(+84:24.5C)

亜鉛 :2,030(+42:4C)

鉛 :1,686(+30:23C)

アルミニウム :1,529(▲11:29.5C)

ニッケル :12,751(+266:71C)

錫 :15,785(+126:225B)

コバルト :29,626(▲5)

(3ヵ月ロンドンクローズ)

銅 :5518.50(+34.50)

亜鉛 :2011.00(▲13.00)

鉛 :1717.50(+39.50)

アルミニウム :1559.00(+21.00)

ニッケル :12875.00(+280.00)

錫 :15950.00(+265.00)

バルチック海運指数 :520.00(+16.00)

※C=Cash-3M コンタンゴ、B=Cash-3M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR中国、1営業日前) :100.85(+1.16)

SGX鉄鉱石 :100.55(+0.86)

NYMEX鉄鉱石 :100.67(+1.51)

NYMEX原料炭スワップ先物 :108.29(+2.29)

上海鉄筋直近限月 :3,537(+33)

上海鉄筋中心限月 :3,608(+28)

米鉄スクラップ :319(▲9.00)

【農産物】

大豆 :850.50(+10.00)

シカゴ大豆ミール :283.70(+0.60)

シカゴ大豆油 :27.94(+0.34)

マレーシア パーム油 :2460.00(+72.00)

シカゴ とうもろこし :324.25(+1.00)

シカゴ小麦 :508.00(▲7.25)

シンガポールゴム :136.40(+1.80)

上海ゴム :9990.00(±0.0)

砂糖 :11.22(+0.22)

アラビカ :98.20(▲0.10)

ロブスタ :1179.00(+20.00)

綿花 :60.37(+0.31)

【畜産物】

シカゴ豚赤身肉 :52.40(▲2.20)

シカゴ生牛 :95.30(▲3.00)

シカゴ飼育牛 :133.43(▲2.70)

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。