中国輸出増加と欧米先行き楽観で総じて堅調

- MRA商品市場レポート

2020年5月8日 第1741号 商品市況概況

◆昨日の商品市場(全体)の総括

「中国輸出増加と欧米先行き楽観で総じて堅調」

【昨日と本日の各セクターショートコメント】

◆エネルギー:上昇後下落した。サウジアラムコのOSP引き上げを受けて需給改善期待が高まったことが材料となったが、現状が大きく変わるわけではなく引けにかけて水準を切り下げ。

米雇用統計の悪化は確実で、過去の状況であるが米消費減速への懸念から下落へ。ただし悪い数字はすでに織り込みでありむしろ買い戻される可能性も。

◆非鉄金属:上昇。中国の貿易統計で銅地金や鉱石の輸入増加が確認され、中国の在庫積み増し需要が確認されたことが材料となった。

中国経済の回復や供給懸念を材料に堅調地合いも、米雇用統計の悪化がほぼ確実であり米国時間にかけて水準を切り下げる見込み。ただし統計大幅悪化はある程度織り込みで、むしろ買いもどし材料となる可能性も。

◆鉄鋼原料:上昇。中国の貿易統計で輸出が好調だったことや、鉄鉱石、石炭の輸入が旺盛だったことが材料となった。鉄鋼製品は鉄鉱石・石炭に連れ高。

中国の輸入増加で鉄鉱石価格は堅調、在庫水準の高さで原料炭は下落。鉄鋼製品価格は欧米ロックダウン解除観測で小じっかり。

◆貴金属:上昇。米金融当局者が緩和政策継続、場合によってはマイナス金利もとの見通しが強まったことで長期金利が低下したことが材料。PGMは株価上昇もあり顕著な上昇に。

経済活動再開期待や長期金利の上昇はあるも、生産調整で原油価格が上昇するため実質金利は低水準のままであり、貴金属価格は高止まり。

◆穀物:上昇。ドル指数が下落を受けたテクニカルな買戻しで上昇。

経済活動再開観測から工業向け需要増加期待が高まるため、徐々に下値は切り上がると期待されるが、米国内飼料向け需要の減少観測は根強くは続き、結局低水準でのもみ合いに。

※より詳細な説明は以下をご参照ください。

【昨日の市場動向総括】

昨日の商品市場は、畜産品や工業金属の一角が下落したが総じて堅調な推移となった。中国の貿易統計で輸出の増加が確認されたことや、欧米のロックダウン解除の動きが強まっていることが、景気循環系商品の買戻しを誘った。

また、各米連銀総裁が緩和政策に前向きな発言をしたことで長期金利が低下、ドル安が進行したことが広くドル建て資産の買戻し要因となった。ドルのベーシスコストも安定し始めており、ドルが調達しやすい地合いになっていることもドル建て資産の買戻しを強めた。

ただし、中国の貿易統計での輸出の改善は一時的なもの、とみるべきであり先行きは引き続き不透明だ(詳しくは昨日のトピックスをご参照ください)。

ポスト・コロナの米中対立はさらに厳しくなることが予想される。中国に対する世界的な風当たり、特に先進国からの風当たりが強くなる可能性は高い。

※月次の世界商品需給と期間構造

https://marketrisk.jp/category/news-contents/contents/fundamentals

※レポートのお申込みはこちらから

https://marketrisk.jp/news-contents/news/3592.html

※商品市場分析入門のお求めはこちらから

https://www.amazon.co.jp/dp/447810445X/

【本日の見通し総括】

本日も景気への楽観的な見方が強まっていることから、米国時間まではリスク資産が買い戻される流れが続くとみられる。しかし、夜間に発表が予定されている米雇用統計は、見たことのないような悪化が必至の情勢であり、米国時間にかけては水準を切り下げる展開を予想する。

米雇用統計は、非農業部門雇用者数が▲2,185万5,000人(前月▲71万3,000人)が予想され、失業率は16%(4.4%)に急上昇するとみられている。

しかし、米週間新規失業保険申請件数は300万人オーダーが継続しており、すでに3,000万人程度に達していると見られる。過去のADP統計と雇用統計の関係が活用できるとして、簡単な回帰分析を行うと今週末発表の失業者は3,300万人となる。

米労働人口が1億6,300万人程度であることを考えると、失業率は20%を超え、5人に1人が失業することになる。ただ、雇用統計は月前半までの統計であるため今月、ここまでの上昇にはならないと予想される。

【昨日のトピックス】

昨日発表された中国の貿易統計は、輸入が市場予想を下回る▲14.2%(市場予想▲10.0%、▲1.0%)、輸出が+3.5%(▲11.0%、▲6.6%)となった。

輸出が回復したが4月の輸出増加は主にアセアン向けのもので、Q120の輸出の遅れを取り戻そうとする動きだったと見られる。

それに対して輸入が市場予想を下回ったことは、中国の経済活動の回復が市場予想程ではなく、特にサービス業の稼働が低迷(=個人消費が低迷)している可能性が高いことを示唆するものである。

また、輸出が好調だったように見えるが、4月の製造業、非製造業PMIの内数である輸出向け新規受注は各々、33.5(前月46.4)、35.5(38.6)と低迷しており、欧米ロックダウンが本格的に解除されない中で、今回の回復は一時的とみるべきだろう。

なお、輸入に関しては商品によって傾向がまちまちだった。

例えば非鉄金属のベンチマークである銅に関しては、精錬品、鉱石とも過去5年レンジを上抜ける輸入量となった。それに対して鉄鉱石などは前年比ではプラスであるものの、季節性を無視した輸入の減少が確認されている。

非鉄金属に関してはこのコラムでも指摘しているが、鉱山生産の停止やスクラップ供給の減少の状態で工場が再稼働しているため、需給がタイト化していることを今回の統計で確認した形。しかし前向きな需給タイト化、と言い切れない状態である。

鉄鉱石に関しては在庫水準の低さから当然、在庫積み増しが起きてもおかしくないのだが、欧米市場ロックダウンの影響から、最終製品である鉄鋼製品の輸出が季節性を無視して減少しており、鉄鋼製品向けの需要の回復が遅れているため、輸入が増加しなかった。

引き続き、コロナからの回復で先行する中国の指標は重要であるが、これまでの内容を見るに、「戻ってはいるが、元に戻るには相当の時間がかかる」といえるのではないか。

【景気循環銘柄共通の価格変動要因整理】

<<マクロ要因>>

・各国のPMI・ISMなどのマインド系指標の減速。

中国の製造業PMIは小幅な悪化、非製造業PMIは小幅な改善となった。国内の消費活動が回復している一方、輸出向けの需要は欧米ロックダウンの影響で低迷していることが影響したと見られる。

・世界景気の減速観測。IMFは2020年の経済見通しを大幅に引き下げ(+3.3%→▲3.0%)ている。ただし2021年には+5.8%への急回復を見込んでいる。

ただこの通りになるためには、コロナウイルス感染拡大終息が必要条件であり、第二次感染拡大となり得る冬場までの終息がなければ、それは難しかろう。

・FRBは合計で▲150bpの緊急利下げと、ドル需要ひっ迫の状況を緩和するための無制限の量的緩和も実施、債券買い入れもジャンク債も対象とするなど、打てる手は出し惜しみなく出しているため、徐々に不安は解消しよう。

ただし、持てる金融政策のカードをほとんど切ってしまったため、今後、不測の事態が発生した場合のリスクは小さくない。

・景気減速を受けた、各国政府・中銀の財政政策・金融緩和は価格の上昇要因(Q319の中国GDPは前年比+6.2%、前期+6.3%と1992年の統計発表以来の低水準となり、減速懸念が再び意識されている)。

※一方、鉱工業生産や固定資産投資などは政府の対策の影響が徐々に顕在化している形。

・2018年からインドが人口ボーナス期入りしており、構造的な需要の増加が見込めることは中長期的な価格の上昇要因。

<<特殊要因>>

・中国の新型コロナウイルスの世界的な感染拡大を受けた、世界的な経済活動の鈍化長期化(景気循環系商品価格の下落要因、世界の経済構造変化も)。

感染拡大ペース鈍化を受けて経済活動を再開させる動きが強まっているが、このウイルスは未知の部分が多く、再度感染拡大→経済活動自粛、という流れになるリスクも無視できず。

・米中の対立激化。米国は今回のウイルス問題で、中国の医療面、人工知能を含むIT面に脅威を感じた可能性は高く、サプライチェーンの在り方も見直される可能性があり、「ポスト・コロナ」後の商流を大きく変質させる可能性も(景気循環系商品価格の下落要因)。

・欧州の政治混乱(伊仏の対立、ポピュリズムの台頭、トルコと欧州の関係悪化、トルコの景気減速など)によるリスク回避の動きの強まり(下落要因)。

・中東情勢が再度緊迫化し、域内景気への悪影響への懸念(下落要因)。

・英国のEU離脱が無秩序なものになるリスク。今後は2020年12月末の移行期間までに条件で合意ができるか否か。場合によっては、ハードブレグジットの可能性も。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速(下落要因)。

<<投機・投資要因>>

・コロナウイルスの影響拡大によるリスク回避の株安が、景気循環系商品価格にマイナスの影響を与える場合。

・コロナウイルス対策のために大量に投入された資金が、コロナウイルス終息後にリスク資産買いに走り、暴騰するリスク。

◆昨日の商品市場(個別)の総括

---≪エネルギー≫---

【原油市場動向総括】

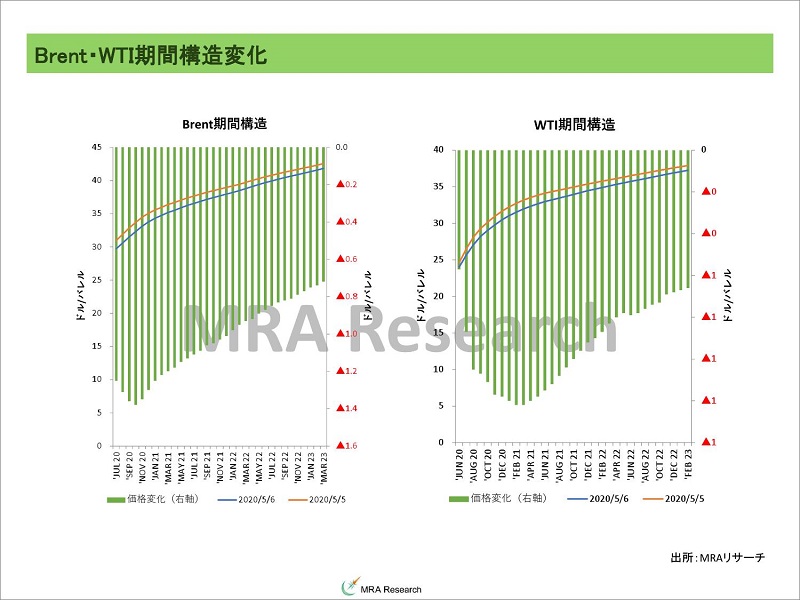

原油価格は上昇後下落した。サウジアラムコが原油価格のディスカウント幅を引き下げた(OSP価格を引き上げ)ことを受けて、需給バランスのタイト化観測が強まったことが材料となった。

しかし、状況が激変しているわけでもないため、引けにかけて水準を切り下げた。

サウジアラムコのディスカウント幅縮小を、原油をめぐる需給環境の改善(過剰な供給過剰の改善)とする報道が大半であるが、4月、5月のスタンスでディスカウント幅を設定した場合、ドバイのスプレッド水準から勘案すると、6月のディスカウントは▲9.5ドルになる可能性があった。

この場合、ドバイ+オマーンやBrent、ASCI(The Argus Sour Crude Index)が10ドルを切った場合、マイナス価格となってしまう。

そのリスクを回避するため、4月、5月のスタンスを放棄し、従来通りのディスカウント幅設定に戻したと考えるほうが妥当だろう。WTIがマイナス価格になったことを見て、そのリスクを回避する姿勢が強まったということではないか。

ただ、過剰にディスカウントすることでシェアを維持(販売できれば在庫として保有しないで済む)する必要性が、以前と比較すれば薄れた、ともいえるのもまた事実である。

【原油価格見通し】

原油価格は価格下落に伴う生産調整進捗観測が強まっていること、感染拡大ペースが鈍化し、欧米で経済封鎖解除の動きが段階的に進むとみられることから、価格の下値を切り上げる展開になると予想する。

ただし、コロナウイルスの感染拡大はまだ続いており、ロックダウンが全面的に解除されるわけではないことから上昇余地も限定されると考える。(水準はかなり違ったが)当初見通し通り4月がセリング・クライマックスだった可能性が高い。

一時、マイナス価格でやり取りされたWTIであるが、貯蔵能力に限界があり、生産調整もさほど進捗していないため、再びマイナス価格となる可能性は排除できない。

米国は余剰原油を海外に輸出して需給を調整する仕組みが、欧州や中東ほど整備されておらず、米国は、国内の使用量が他国と比してケタ違いに多いため、需要が減少した時の調整は容易ではないからだ。

それでも日量300万バレル程度が輸出に回されている。輸出先はカナダ(59万バレル、韓国(55万バレル)、オランダ(30万バレル)、台湾(24万バレル)、英国(24万バレル)など。

そして、原油のベンチマークの受け渡し場所が内陸にあるため、原油がクッシングにランドロックされやすい。受け渡しポイントは輸出港に近い、テキサス州のヒューストンに変更することが望ましい。

こうしたインフラの差がリーマンショック後にBrentとWTIの格差が大きく開いた一因である(この時はクッシングから湾岸に原油を輸送するためのパイプラインのキャパシティも問題となった)。

現在の受け渡しポイントであるクッシングの週間在庫の水準は6,336万バレル(除輸送中の原油)となり、貯蔵施設の利用率は83.3%(前週80.6%)と上昇している。

この状態が続くと生産者の破綻が相次ぐことになるため、米政府が戦略備蓄として原油を受け入れる見通しだが、貯蔵量が膨大というわけではないし、貯蔵施設までの輸送の問題も残る。

「ここに空きがあるから、そこに入れておけば」と机上でその理屈は成り立つが、商品の場合あくまで目的地まで運ぶ、という当たり前のことが起きなければならない。

現在の戦略備蓄貯蔵能力は7億1,350万バレル、戦略備蓄量は6億3,783万バレルと先週から172万バレル増加した。米エネルギー省はこの4月、7,700万バレルの貯蔵スペースを開放する方針を示しているが、貯蔵設備までの輸送の問題もあり、この問題が片付くにはしばらく時間が掛るだろう。

原油を輸出することを前提とている中東や欧州では、インフラ整備がなされているため、需給調整が行いやすい。

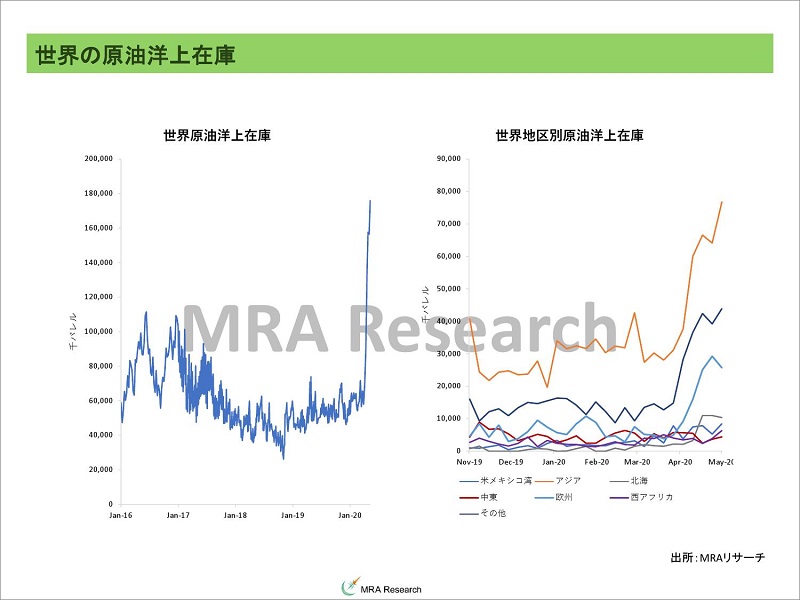

なお、増加を続けてきた原油の洋上在庫は減少に転じており、以前ほど在庫スペース枯渇のリスクは低下してきている。ただしその水準はまだ高く、直ちに自体が改善するとは思えない。

このまま生産調整が進まなければ、洋上備蓄のスペースもなくなることが予想され、1.WTIのように欧州・中東原油もマイナス価格で売られる、2.OPECプラス諸国、非OPECプラス諸国の追加減産、もあり得る。

1.については6月のOSPが引き上げられたことで、マイナス価格で販売されるリスクは若干低下した。しかしそれでも、ドバイやBrent、ASCI(The ArgusSour Crude Index)の船積み月の月間平均価格が大幅に下落すればその可能性はあろう。

2.については、OPECプラスも「原油の保管場所がない」状態で増産を続ける意味はなく、早晩減産に転じることになるだろう。

ただ、「非OPECプラスが減産しないのは不公平だ」と考えているため、経済合理性の観点で生産継続が困難な非OPECプラスの減産進捗が起きてからになると予想される。

となると、減産が遅れ、取引の前提となるドバイやBrentの先物・先渡し価格がマイナス価格状態になる可能性はゼロではない。

現在の価格水準が継続すれば米国やカナダも2割程度、自動的に減産が行われる可能性は高く、結果的に全世界で2割程度の減産になると見ている。

米シェールオイルの生産者のコストは平均で45ドル近辺(30ドル~55ドル程度)、カナダのオイルサンドからの生産者のコストも40ドル程度。現在の価格水準ではほとんどの生産者が利益を確保できない。

価格下落リスクヘッジをしている生産者も、引き受け手がいない原油を保有している訳にも行かないため、操業を停止するところが出てくるだろう。纏まった数の企業破綻が起きるとすれば、ヘッジ期間の目処である3、6、9、12月末。

生産調整の議論の次に考えるべきは、「コロナ終息後の供給」である。今のところ秋から世界の経済活動が回復に向かうというのが楽観的ではあるが、メインシナリオである。

この時の減産規模縮小のタイミングを誤ると、価格が大きく上昇するリスクが出てくる。

すでに全ての産油国が追加減産を余儀なくされる見込みであるが、実際に減産を行うと稼働再開には時間が掛るため、供給が間に合わない可能性がある。中東の産油国でも1ヵ月程度、米シェール企業の場合は増産を決断してから実施されるまで、6~7ヵ月はかかる。

さらに価格低迷が産油国の体制を揺るがすため、供給が途絶して急騰、というリスクもあり得る。特に中東北アフリカ諸国ではコロナウイルスの感染が拡大した場合、治安の不安定化で政権の維持が困難になり、供給自体に支障をきたす可能性もある。

逆に、コロナウイルスの感染拡大防止に失敗し、「今年の冬に第二ラウンドに突入」となると需要の回復は難しく、かつ、信用リスクにも波及し企業倒産がべースの需要を減じることから、現在の世界各地の減産では不十分となる可能性も充分にあり得る。

さらに影響がよく分からないのが、各国政府・中央銀行が財政・金融政策の大盤振る舞いをしている点。これによって株が急騰する可能性はあり、その場合エネルギーセクターにもリバランスの買いが入るため、投機的な観点から価格を押し上げる。現在、これが顕在化しつつある状況。

株価の急騰は再び実態経済と、株価の顕著な乖離をもたらすため、その後のリスク資産価格を乱高下させる要因となるため要注意だ。

逆に、先進国中央銀行は持てる政策をすべて使ってしまったため、さらなる事態の悪化があった場合、打てる手段はほとんどないことはリスクといえる。

原油価格の変動性は今後、需要が低迷するにも関わらずさらに高まると予想される。

【石炭市場動向総括】

石炭先物市場は小幅に下落した。限月交代後、過去5年の最低水準での推移を続けている。

【石炭価格見通し】

石炭価格は需給バランスの緩和観測で軟調な推移になると考える。ただし過去5年レンジの最低水準まで価格が下落しており、その観点での割安感からの買いが入り、下落余地は限定されると考える。水準は低いが、小じっかり、ということだ。

4月の中国石炭輸入は3,095万トン(前月2,783万トン)と過去5年の同じ時期の最高水準を大きく上回っている。経済活動の再開と、季節的な在庫の積み増しの動きによるものと考えられるが、欧米の経済活動の回復の遅れや、中国国内の回復も順調とは言えないことから、早晩減速すると見る。

【価格変動要因の整理】

<<マクロ要因>>

・OPECプラスの減産と、非OPECプラス諸国の自主減産で需給がタイト化する場合(価格上昇要因)。

・産油国の財政悪化による上流投資部門投資の減速は、インドなどの新興国需要顕在化時の価格上昇要因。

・最大消費国である米国の石油製品出荷は前年比▲3割の大幅減少の状態であり、短期的な需要の方向性はマイナス(原油価格の下落要因)。

世界2位の消費国である中国の需要の指標である工業生産は市場予想を上回るマイナス幅の縮小となったが、小売売上高は前月から改善

・1-3月期中国工業生産は前年比▲8.4%(1-2月期▲13.5%)と回復。ただし前年比マイナスの状態は変わらず(フロー需要の減少=価格の下落要因)。

・EV普及による需要の伸び鈍化を、軽量化目的の樹脂向け需要増加が相殺(世界の需要が減少を始めるのは2050年頃からか)。

・世界的な石炭上流部門への投資規制強化による、供給減速懸念。価格上昇要因(石炭)。

・競合燃料である天然ガス・LNG価格が供給過剰で低迷、石炭価格の下落要因。

<<特殊要因>>

・原油価格下落とコロナウイルス感染拡大による治安悪化が、中東情勢を悪化させ供給リスクにつながる場合。

・米国が中国に対する人権問題(香港・新疆ウイグル自治区問題)や、コロナウイルスへの対策に対する中国への不満が高まった場合、再び通商問題が議題に上がる場合(価格の下落要因)。

・コロナウイルスの感染拡大長期化による経済成長の鈍化。

・シリアイドリブ県を巡る、トルコとシリアの武力衝突懸念(中東の不安定化による供給懸念と、難民流入による南欧州の景況感悪化)。

<<投機・投資要因>>・WTIはロングが増加、ショートが減少。Royal Dutch Shellの減産方針など、減産が進む見通しであることと、ロックダウン解除期待が影響。

Brentはロング・ショートとも減少しているが、景気回復の弱さ(対策余地が限定)からロングが小幅減少。生産調整観測でショートは減少している。

・直近の投機筋のポジションは以下の通り。

WTIはロングが737,778枚(前週比 +1,530枚)ショートが148,390枚(▲678枚)ネットロングは589,388枚(+2,208枚)

Brentはロングが233,966枚(前週比▲33枚)ショートが90,840枚(▲9,040枚)ネットロングは143,126枚(+9,007枚)

---≪LME非鉄金属≫---

【非鉄金属市場動向総括】

LME市場は総じて堅調な推移となった。中国の貿易統計が発表され、ベンチマークである銅の製錬品、鉱石の輸入が季節性以上に増加し、過去5年レンジを上抜けたことで、中国の輸入需要が旺盛であるとみられたことが材料。

ただし、生産者の生産停止やスクラップ供給の減少から中国国内で製錬品在庫の取り崩しが進んでおり、製錬品需要が高まっていることが背景とみられ、必ずしも中国の需要が順調に回復しているというわけではない点は注意。

中国の貿易統計は、輸出については前年比プラスと市場予想を上回ったが、輸入は前年を下回った。しかし、コモディティに関しては、非鉄金属は輸入需要が旺盛であることが確認された。

銅地金の輸入は46万トン(前月44万トン)となり、過去5年の最高水準を上回った。また銅鉱石の輸入も203万トン(178万トン)と同様に過去5年レンジを上抜けしている。

中国の生産者の稼働の遅れや、スクラップ供給の減少が発生していると見られ、中国の工場稼働が続くようであれば、輸入需要は堅調に推移すると予想される。

【非鉄金属価格見通し】

非鉄金属価格は下値を切り上げる展開になると予想する。

最大消費国である中国の経済活動の再開や上海在庫の減少継続が確認されていることが需要面で、チリ・ペルーなどの生産国でもコロナウイルスの感染拡大が確認され、鉱山生産が減少していること、スクラップ回収にも影響が出ていることが価格を押し上げるため。

今のところ、7月~8月頃にコロナが収束して、経済が再稼働するという希望的観測も含めた見通しをメインシナリオとしているが、経済活動の抑制状態が続いている状況に変わりはなく、あと数ヵ月は通常状態よりも需要が抑制された状態が続くと見られるため、上昇余地は限定されると考える。

結局、下値余地が徐々に限定され始め、緩やかに価格は水準を切り上げるが当面、上昇余地は限定される、ということだ。欧米の状況を見るにV字回復は難しいと考える。

基本的に戻りは緩やかなものになると見ているものの、稼働停止となっている鉱山の稼働が速やかに再開されるのか不明であり、各国政府・中央銀行が財政・金融政策の大盤振る舞いをしている点も先々の価格上昇リスクを強めている。

逆に、先進国中央銀行は持てる政策をすべて使ってしまったため、さらなる事態の悪化があった場合、打てる手段はほとんどないことは下落リスクだろう。コロナウイルスの影響が長期化する可能性は徐々に高まっている。

長期的には環境面に配慮した「省エネ金属」需要が高まることから非鉄金属価格は上昇すると予想される。

具体例を挙げると、社会インフラとしてのバッテリー向け、電気自動車に使用される金属が対象となる(銅、アルミ、ニッケル、リチウム、コバルトなど)。

再び非鉄金属が持続的な上昇に転じるのは、インドの構造的な需要が顕在化するタイミングになるだろうが、中国が1994年に人口ボーナス期入りし、非鉄金属価格が上昇を始めたのが2000年頃からであることを考えると、2023~2024年頃になるのではないか。

【価格変動要因の整理】

<<マクロ要因>>

・4月中国製造業PMIは50.8(前月52.0)と減速した。新規受注は国内を中心に回復しているとみられるが、欧米のロックダウンの影響で輸出需要が低迷(輸出新規受注46.4→33.5と急減速)した。

新規受注在庫レシオは前月急回復したが、今月は低下。やはり3月の同指数はエラー値だったとして処理するのが適切だろう。

・金属にもよるが、主要生産者がコロナウイルスの影響による生産調整に動いており、供給面で価格を押し上げ(労働力が集まらない、業績悪化に伴う設備投資の減額、採算性悪化に伴う減産など、理由は様々)

(アルミ)Norsk Hydro Husnesアルミプラントの増産をQ320まで先送りアルゼンチン Aluar Puetro Madrynでの生産能力の▲50%を停止

(銅)南米の鉱山生産者(供給の約2割)は需要減と感染拡大防止のため、稼働率の引き下げを余儀なくされている状況Cerro Verde、Los Bronces、Constancia、Las Bambas、Collahuasi、Antaminaなど

(錫)PT Timah、需要の減少で当面錫生産を▲20%~▲30%減らす計画

(亜鉛)NewmontのPenasquito、Pan American SilverのLa Colorada、Grupo MexicoのBuenavistaとSan Martinなどが減産を決定

・4月中国銅製品生産者稼働状況

銅線生産者 80.0%(前月75.8%、過去4年平均 86.2%) 銅棒生産者 64.4%(59.4%、77.4%) 銅板生産者 70.6%(73.1%、74.0%) 銅管生産者 86.7%(75.7%、87.2%)

・3月中国銅精錬業者稼働状況 大規模事業者 87.2%(78.3%、90.3%) 中規模事業者 73.2%(72.1%) 小規模事業者 73.1%(42.9%)

・1-3月期中国工業生産は前年比▲8.4%(1-2月期▲13.5%)と回復。ただし前年比マイナスの状態は変わらず(フロー需要の減少=価格の下落要因)。

・1-3月期中国固定資産投資は、前年比▲16.1%の8兆4,145億元(1-2月期▲24.5%の3兆3,323億元)と減速感が改善。公的部門は▲12.8%(▲23.1%)とマイナスながらも前月からマイナス幅が縮小、民間部門も▲18.8%(▲26.4%)とマイナス幅が縮小した。

ただし前年比マイナスの状態は変わらず(ストック需要の減少=価格の下落要因)。

・1-3月期中国不動産開発投資は前年比▲7.7%の2兆1,963億元(1-2月期▲16.3%の1兆115億元)とやはりマイナス幅が縮小した。

ただし前年比マイナスの状態は変わらず(ストック需要の減少=価格の下落要因)。

・3月の中国の銅輸入は前年比+13.3%の44万トン(1-2月期85万トン)、銅鉱石・精鉱輸入は前年比+0.5%の178万トン(377万トン)となった。

銅地金の輸入は過去5年平均程度であるが、米中通商戦争が激化を始めた昨年に比べると高い水準。銅鉱石の輸入は、過去5年の最高水準だった昨年の水準を上回った。

いずれも中国の工業活動が平常状態に戻りつつあることを確認する内容であり、価格の上昇要因。

・環境規制の強化で特殊需要が増加する(軽量化目的のアルミ、EV向けのニッケル・銅(通常25キロ/台の銅が使われるが、EVは80キロ/台)、蓄電池としての鉛、コバルトなど)

・中国の環境規制強化に伴うスクラップの調達難による、新塊需要の増加。

・上流部門投資不足並びに鉱石の品位低下による、鉱山供給の制限。

・亜鉛の精錬キャパシティ不足に伴う需給のタイト化。ただしTCが低下を始めており、徐々に需給は緩和方向へ。

・環境規制強化・米制裁の影響による石炭価格上昇が、中国の非鉄金属製造コストを高止まりさせる場合。

・インドをはじめとする新興国の構造的な需要増加(中長期的な要因)。

<<特殊要因>>

・コロナウイルスの感染拡大長期化による経済成長の鈍化。

・米国が中国に対する人権問題(香港・新疆ウイグル自治区問題)や、コロナウイルスへの対策に対する中国への不満が高まった場合、再び通商問題が議題に上がる場合(価格の下落要因)。

・環境問題や人権問題(コンフリクト・メタルの問題)を背景とする鉱山供給の減少。

・資源ナショナリズムの高まり。インドネシアのニッケル未処理鉱石禁輸措置再開(銅とボーキサイトは2022年から実施の予定)。

・インドとパキスタンの対立が武力衝突に発展、インドの人種差別問題が反政府行動に繋がり、インドが人口ボーナス期の成長メリットを生かせない場合(下落要因)

<<投機・投資要因>>

・5月1日付のLMEロング・ショートポジションは、商品ごとに動きがまちまちとなった。

銅・亜鉛はロングが増加、ショートが減少。中国の回復期待と供給減少が材料。

鉛、アルミはロング・ショートとも増加だが、ショートの増加が顕著でネット売り越しに。自動車販売の減速と鉛は中国国内のコロナ一服を受けた、スクラップ回収期待が影響か。

ニッケル、錫はロング・ショートとも減少。いずれもショートの解消圧力が強い。

投機筋のLME+CME銅ネット買い越し金額は▲36.8億ドル(前週▲42.5億ドル)と売り越し幅を縮小。売り越し額の減少率は▲13.4%。

買い越し枚数はトン数換算ベースで▲1,452千トン(前週▲1,547千トン)と錫はネット買い越し。ネット売り越しの減少率は▲6.1%。

---≪鉄鋼原料≫---

【鉄鋼原料市場動向総括】

中国向け海上輸送鉄鉱石スワップは上昇、原料炭スワップ先物は上昇、中国鉄鋼製品先物価格も上昇した。

中国の貿易統計で鉄鉱石輸入が増加したこと、石炭輸入が増加したことが材料となった。鉄鋼製品は輸出(全体)の数値がよかったことや鉄鉱石価格の上昇が材料となったようだが、鉄鋼製品のみ切り出すと、輸出は減速している。

4月の中国の貿易統計では、鉄鋼製品の輸出は前年比▲0.2%の631万9,000トンと前年比マイナスとなり、季節性に反して前月から減少。欧米各国のロックダウンの影響によるもの。

一方、鉄鉱石輸入量は前年比+18.5%の9,571万トンとなり、過去5年レンジを大幅に上抜けした。鉄鋼製品在庫の取り崩しが進んでいること、鉄鉱石の港湾在庫の水準の低さもあって、鉄鉱石輸入の動きが活性化した様子。

石炭に関しては(原料炭・燃料炭の区別がないが)、過去5年レンジを超えて輸入されており、価格面で昨日はポジティブな反応となった。

【鉄鋼原料価格見通し】

鉄鉱石価格は中国の工場の稼働再開と、インドやブラジルなどの生産国がコロナウイルス対策に伴う需要の減少を受けて、軒並み生産や生産目標を引き下げていることが価格を押し上げるが、コロナウイルスの影響で経済活動停止の状態が継続することは必定であり、現状水準でもみ合うものと考える。

中国河北省の高炉稼働率は4月17日時点で78.1%(前週78.5%)と、これまで改善を続けてきたがここにきて低下、前年水準を回復するに至っていない。

今後、中国以外の国でコロナウイルスの影響が拡大することを考えると、鉄鋼業の景況感の回復にはやはり時間がかかることになると予想される。

中国の鉄鋼製品は例年通り季節的な在庫の取り崩しが始まったが、例年よりも在庫の減少ペースが速い。生産者の供給が十分ではない中、最終需要者の稼働が回復している可能性があることを示唆している。

原料炭は新型コロナウイルスの影響で世界の経済活動が鈍化、鉄鋼需要の伸びも欧州・中国を中心に減速していることから、下値余地を探りやすくなっている。

中国の港湾在庫の水準は鉄鋼の最大生産省である河北省の主要港である、京唐港の港湾在庫は過去5年のレンジを大幅に上抜けしており、足元の需給も緩和している。

しかし、生産側も同様に影響を受けていること、世界的な石炭生産制限の流れを受けて、鉄鉱石とは異なり原料炭価格の中長期見通しは強気である。

【価格変動要因の整理】

<<マクロ要因>>

・4月の中国鉄鋼業PMIは45.9(前月42.2)と回復した。主に生産の回復(39.3→53.4)によるところが大きい。

しかし、需要はほとんどが国内向けとみられ(新規受注 38.5→39.9)、輸出向け新規受注は27.8(27.3)と低迷が続いている、

海外のロックダウンが続く中で、国内主導の回復にならざるを得ないが、中国政府も財政的に厳しい部分があり需要が加速するという展開は考え難い。

・1-3月期中国工業生産は前年比▲8.4%(1-2月期▲13.5%)と回復。ただし前年比マイナスの状態は変わらず(フロー需要の減少=価格の下落要因)。

・1-3月期中国固定資産投資は、前年比▲16.1%の8兆4,145億元(1-2月期▲24.5%の3兆3,323億元)と減速感が改善。公的部門は▲12.8%(▲23.1%)とマイナスながらも前月からマイナス幅が縮小、民間部門も▲18.8%(▲26.4%)とマイナス幅が縮小した。

ただし前年比マイナスの状態は変わらず(ストック需要の減少=価格の下落要因)。

・1-3月期中国不動産開発投資は前年比▲7.7%の2兆1,963億元(1-2月期▲16.3%の1兆115億元)とやはりマイナス幅が縮小した。

ただし、前年比マイナスの状態は変わらず(ストック需要の減少=価格の下落要因)。

・4月の中国の貿易統計では、鉄鋼製品の輸出は前年比▲0.2%の631万9,000トンと前年比マイナスとなり、季節性に反して前月から減少した。

欧米各国がロックダウンしている影響によるものと考えられ、今後ロックダウンが徐々に解除される中で、緩やかに回復すると期待されるが実際にそうなるかどうかは不透明。

中国の鉄鋼製品在庫水準は前週比▲91.7万トンの2,004.9万トン(過去5年平均1,207.5万トン)とコロナウイルスの影響で在庫が急増していたが、工場の再稼働で例年通り在庫の取り崩しが始まっている。

ただし、例年よりも取り崩しのペースは早く、鉄鋼生産者の稼働が最終需要家の回復よりも遅れている可能性があることを示唆している。

・4月の中国の鉄鉱石の輸入量は前年比+18.5%の9,571万トンとなり、過去5年レンジを大幅に上抜けした。鉄鋼製品在庫の取り崩しが進んでいること、鉄鉱石の港湾在庫の水準の低さもあって、鉄鉱石輸入の動きが活性化した様子。

鉄鉱石の港湾在庫水準は、絶対水準ベース、在庫日数ベースとも過去5年平均を下回っており一定の在庫積み増し需要があると考えられる。

中国の鉄鉱石港湾在庫は前週比▲230万トンの1億1,565万トン(過去5年平均1億2,423万トン)、在庫日数は+0.4日の27.0日(過去5年平均 30.4日)と例年と比較して在庫水準が低い状態は続いている。

鉄鉱石の需給ファンダメンタルズはタイト化しているため、一定の鉄鉱石の輸入需要が価格を高止まりさせると考える。

・4月の石炭輸入(燃料炭・原料炭の合算)は前年比+22.3%の3,095万トンと増加し、過去5年レンジを超えた。中国の経済活動の再開を反映したもの。

原料炭の輸入は1-2月に前年比+47.5%の1,516万トンとなったが、3月は前年比▲8.1%の564万トンに落ち込んでいる。

中国の原料炭輸入の主要港である京唐港の石炭港湾在庫は過去5年レンジを上抜け増加していたが、急速に減少している。しかし依然として過去5年レンジを上回る水準を維持しており、輸入需要はさほど旺盛ではないとみられる。

石炭輸入動きを占う上で参考になるバルチック海運指数も再び急減速しており、過去5年レンジをした抜けした。中国の石炭調達意欲がさほど旺盛ではない可能性が高い。

・長期的には人口ボーナス期入りしているインドが、インフラ整備のための投資を拡大する方針(5年で約160兆円)であり、鉄鋼製品・鉄鉱石価格を押し上げ。

<<特殊要因>>

・世界的に広がる環境規制強化の流れで、鉄鉱石や原料炭などの生産に一定の影響が起きる場合。

・米国が中国に対する人権問題(香港・新疆ウイグル自治区問題)や、コロナウイルスへの対策に対する中国への不満が高まった場合、再び通商問題が議題に上がる場合(価格の下落要因)。

・コロナウイルスの感染拡大長期化による経済成長の鈍化。

<<投機・投資要因>>

・特になし。

---≪貴金属≫---

【貴金属市場動向総括】

金価格は上昇した。米連銀メンバーが緩和政策を支持する発言を繰り返し、マイナス金利もあるのではとの見方が強まったこと、米週間新規失業保険申請件数の悪化から名目金利が低下したことが背景。

銀は金銀在庫レシオの低下もあり、水準を金以上に切り上げた。

PGMは金銀価格が上昇したことを受けてそもそも堅調地合いだったが、ロックダウン解除への期待から株価が上昇したことで水準を切り上げた。

【貴金属価格見通し】

金銀は高値圏で推移すると考える。コロナウイルスの感染拡大ペースは鈍化しているものの、コロナウイルスの影響で地政学的リスクも高まるなど、不安要素が多いことが安全資産面で、価格下落で原油の減産が進むとみられ、原油価格の下落余地が時間経過とともに限定され始めることは、実質金利の低下を通じて価格の上昇要因に。

現在の金の実質金利で説明可能な価格からの乖離(リスクプレミアム)は238ドル(前日比変わらず)。

コロナ・OPECショック前の水準(250ドル程度)を取り戻していたが、再び水準を切り下げている。過剰なリスクへの懸念が後退した形。

現在の実質金利で説明可能な価格水準は、長期金利の上昇もあって1,450~1,480ドル程度に切り下がっているようだ。

※毎日回帰分析をアップデートし、リスクプレミアム自体の水準を見直しているため、前日比の整合性が取れていない点はご注意ください。

銀価格は金価格との比較感で売買されるが、金銀在庫レシオを元にした分析では、金在庫の急増もあって115倍程度が妥当である。関係性が薄れているとはいえCOMEX銀在庫が過去最高水準で推移しているため、しばらくは100倍を超える状態が続くと考えられる。

コロナ・OPECショックによる相場急変で、金価格と銀価格の過去の関係性が完全に崩壊してしまっており、新しい関係性が構築されるまでには時間が掛りそうだ。

PGM価格は、景気の先行きは明確に悪く、少なくともQ220は悪い状態が続きそうであること、株式市場の混乱も続いているためしばらくは軟調地合いの中、神経質なレンジワークを継続することになると考える。

プラチナ価格は銀価格との連動性が高まっている。これは供給過剰で投機的な色彩が強まっているが、各国の準備金や市場取引の担保価値がみとめられている金のような安全資産としては認知されていないことによる。

銀価格は上記の通り当面低迷する可能性が高いため、プラチナ価格も低迷するだろう。

パラジウムは、世界的な景気減速に伴う自動車向け需要の減速が価格を下押しするものの、コロナウイルスの感染拡大で南アフリカの鉱山がすべて停止するなど、供給途絶リスクが顕在化しているため、高値圏での推移になると考える。

ただ、Norilsk Nickelは2020年のパラジウムの需給見通しを▲20万オンスの供給不足から、+10万オンスの供給過剰に下方修正しており、上限はさらに切り下がったと考えられる。

4月の米自動車販売は年率858万台(市場予想 700万台、前月 1,137万台)と、大幅な悪化となり、例年の半分程度まで落ち込んだ。ただし、市場予想は上回っており市場ほど悲観的な状況ではないようだ。

中国の3月の自動車販売は前年比▲43.3%の143万台(前月代▲79.1%の31.0万台)となり、コロナウイルスの感染拡大防止に伴うロックダウンの影響を強く受けた。

今後、中国の販売は欧米に先行して回復すると見るが、完全に経済活動が元に戻っている訳ではないので、回復ペースは緩慢なものに留まるだろう。

今後、コロナウイルスの影響が拡大する中で、日米欧も自動車販売が減速する可能性は高く、PGM価格の下押し要因になると予想される。

【価格変動要因の整理】

<<マクロ要因>>

・FRBは▲1.5%の緊急利下げ、無制限の量的緩和を決定、その他の中央銀行もこれに追随しており貴金属価格の上昇要因に。

ただしこれで追加の緩和手段はほぼなくなった状態であり、金価格の上昇余地は限定される。

・世界的な自動車販売の減速(米欧中)による、自動車向け排ガス触媒需要の減少(PGM)。

・コロナウイルスの感染拡大による、最大生産国の1つである南アフリカの鉱山稼働全面停止による供給懸念。

・排ガス規制強化に伴うパラジウムへのシフト観測(プラチナがパラジウムを代替するには数年単位で時間を要する)。

・パラジウム需要増加に伴うPGMの増産により、結果的にプラチナが供給過剰となり価格の下落要因に(プラチナ)。

パラジウムはニッケルやプラチナ鉱山からの副産物としての生産が大半(80%)であり、プラチナ価格が低迷する中では増産されにくい、

<<特殊要因>>

・中国の新型ウイルスの世界的な拡大に伴う、安全資産需要の高まり。

・米国が中国に対する人権問題(香港・新疆ウイグル自治区問題)や、コロナウイルスへの対策に対する中国への不満が高まった場合、再び通商問題が議題に上がる場合(金銀価格の上昇要因)。

・原油価格低迷による財政状況の悪化、コロナウイルスの影響拡大に伴う国民の不満爆発、サバクトビバッタの大量発生による食糧危機などで、中東・北アフリカ有事が発生、それに伴う安全資産需要の高まり(上昇要因)。

・トルコとシリアのイドリブ県を巡る対立はロシアとトルコが停戦で合意したものの、再び衝突する可能性は排除できない。この場合、安全資産需要を高め、価格の上昇要因に。

・英国のブレグジットは、移行期間中の合意は容易ではなく、無秩序離脱の可能性はまだなくなっていない。

・中国地方政府・中堅中小企業の財政状況悪化に伴う景気減速による安全資産需要の増加。

<<投機・投資要因>>

・直近の投機筋のポジションは、金はロングが287,382枚(前週比 +5,119枚)、ショートが24,653枚(▲8,039枚)、ネットロングは262,729枚(+13,158枚)、銀が45,020枚(▲1,668枚)、ショートが19,515枚(+1,335枚)、ネットロングは25,505枚(▲3,003枚)

・直近の投機筋のポジションは以下の通り。

プラチナはロングが28,667枚(前週比 +2,192枚)ショートが11,333枚(+145枚)、ネットロングは17,334枚(+2,047枚)

パラジウムが2,194枚(+5枚)、ショートが1,562枚(+167枚)ネットロングは632枚(▲162枚)

---≪農産品≫---

【穀物市場動向総括】

シカゴ穀物市場は上昇。長期金利の低下に伴うドル下落を受けた買戻しで。また原油価格が上昇したことや、ロックダウン解除観測によるエネルギー需要の増加期待が高まったことも価格を押し上げた。

ただし輸出成約高は減少しており、状況に大きな変化があったわけではなく、割安感からの買戻しと考えられる。

なお、2020年4月30日時点の成約高は以下の通りトウモロコシ 872.20千トン(前週比▲823.5千トン)大豆 830.70千トン(▲352.6千トン)小麦 380.10千トン(▲242.4千トン)

【穀物価格見通し】

穀物価格は買戻し圧力が強まる展開を予想する。目先は米農務省の需給観測。市場予想は以下の通り。

トウモロコシ在庫 34億1,004万Bu(前回20億9,200万Bu)大豆在庫 4億3,224万Bu(4億8,000万Bu)小麦在庫 8億2,408万Bu(9億7,000万Bu)

トウモロコシは米国のロックダウン解除の動きが進む見通しであり、ガソリン向け需要の段階的な回復が期待されること、採算が悪化したエタノールの生産調整も進むとみられることから、徐々に水準を切り上げると考える。

ただし、コロナウイルスの影響で精肉処理が進んでおらず、飼料向け需要が減少するとみられていること、ロックダウンが解除され、直ちに元の状態に戻るとは考えにくく、エタノール向け需要はやはり限定されることから上昇余地も限定されると考える。

大豆も飼料向け需要の減少、米中の対立再燃が重石となるが、トウモロコシ価格の上昇もあって徐々に下値を固める展開。

小麦もトウモロコシに連れ高。シカゴの受け渡し可能在庫水準が低く、かつ、コロナウイルスの感染拡大や干ばつの影響で、ロシアがQ220の輸出を制限する方針を示しており、欧州・北アフリカ消費者の巣籠需要が価格を押し上げる見込み。

ただし、最終的には小麦供給は帳尻が合うことが多く、トウモロコシ価格が軟調地合いの中で徐々に水準を切り下げる展開を予想する。

懸念すべきは東アフリカ・中東地域でサバクトビバッタが激増、東南アジアでもトウモロコシやイネの大害虫であるツマジロクサヨトウが繁殖、深刻な食糧危機をもたらしている

また、コロナウイルスの影響で播種に必要な人員を確保できない農家が増えており、この作付けの遅れも価格を押し上げるだろう。年後半にかけて、穀物価格の見通しは強気だ。

【価格変動要因の整理】

<<マクロ要因>>

・トウモロ作付け意向面積トウモロコシ 9,699万エーカー(市場予想 9,412万エーカー)大豆 8,351万エーカー(8,502万エーカー)小麦 4,466万エーカー(4,495万エーカー)

・4月の米需給報告の生産見通しトウモロコシ136億9,200万Bu(前月136億9,200万Bu)大豆 35億5,800万Bu(35億5,800万Bu)小麦 19億2,000万Bu(19億2,000万Bu)

・3月末四半期在庫(実績/市場予想/前月)トウモロコシ 79億5,300万Bu(81億8,354万Bu、114億200万Bu)大豆 22億5,300万Bu(22億2,830万Bu、32億5,800万Bu)小麦 14億1,200万Bu(14億2,979万Bu、18億4,100万Bu)

<<特殊要因>>

・新型肺炎の影響拡大による、輸出活動の停滞(シカゴ定期を含む生産地価格の下落要因)。

・米・イランの対立激化により、穀物輸送に影響が出る場合(下落要因)。ただし非景気循環銘柄需要が高まり最終的には上昇要因に。

・夏場以降、北米の穀物生産に影響を与えるラニーニャ現象の発生の可能性があり、価格の上昇リスク要因に。

・中国の豚コレラ被害の拡大により、飼料需要が減少した場合は価格の下落要因(逆に終息すれば上昇要因)。

<<投機・投資要因>>

・直近の投機筋のポジションは以下の通り。

トウモロコシはロングが226,320枚(前週比 ▲8,700枚)、ショートが344,768枚(+11,271枚)ネットロングは▲118,448枚(▲19,971枚)

大豆はロングが166,678枚(▲15,147枚)、ショートが90,049枚(▲8,754枚)ネットロングは76,629枚(▲6,393枚)

小麦はロングが107,043枚(▲4,620枚)、ショートが86,870枚(+8,920枚)ネットロングは20,173枚(▲13,540枚)

◆主要ニュース

・4月東京都心オフィス空室率 1.56%(前月 1.50%)

・4月日本マネタリーベース 前年比+2.3%の529.2兆円

(前月+2.8%の509.8兆円)

・4月中国財新サービス業PMI 44.4(前月43.0)、コンポジット 47.6(46.7)

・4月中国貿易収支 453.4億ドルの黒字(前月199.3億ドルの黒字)

輸出総額 前年比+3.5%(▲6.6%)、輸入総額 ▲14.2%(▲1.0%)

輸出年初来ベース

対米国 前年比 ▲18.2%(1-3月期▲25.2%)

対欧州 ▲9.1%(▲16.9%)

対日本 ▲4.9%(▲16.0%)

対アセアン諸国 +1.0%(+0.4%)

輸入

対米国 前年比 ▲5.9%(▲3.7%)

対欧州 ▲8.9%(▲7.0%)

対日本 ▲4.8%(▲4.7%)

対アセアン諸国 +4.9%(+8.4%)

・4月中国外貨準備 3兆915億ドル(前月3兆606億ドル)

・3月独鉱工業生産 前月比▲9.2(前月+0.3%)、前年比 ▲11.6%(▲1.8%)

・4月独建設業PMI 31.9(前月42.0)

・4月米チャレンジャー社解雇者数 前年比 +1,576.9%(前月+266.9%)

・Q120米非農業部門労働生産性速報 前期比年率▲2.5%(前期確定+1.2%)、単位当たり労働コスト+4.8%(+0.9%)

・米週間新規失業保険申請件数 3,169千件(前週3,846千件)

失業保険継続受給者数 22,647千人(18,011千人)

・3月米消費者信用残高 前月比▲120億ドル(前月+199億ドル)

回転信用▲282億ドル(+33億ドル)

非回転信用+161億ドル(+166億ドル)

・ミネアポリス連銀カシュカリ総裁(投票権あり・ハト派)、「コロナウイルスの影響で、米失業率は悲惨な水準に上昇するだろう。」

・ECBデギンドス副総裁、「これまでないほど強く経済支援を決意。」

・ECBラガルド総裁、「コロナウイルスの感染拡大がもたらす危機と戦うには、従来型の政策措置を超える以外に選択肢はない。」

・ECBビルロワドガロー政策委員、「インフレ喚起を目指す追加策の公算大。」

・米トランプ大統領、「新型コロナウイルスの感染拡大は、我々が経験した中で最悪の攻撃だ。発生源の中国で止めることができたはずだ。」

・セントルイス連銀ブラード総裁(投票権なし・ハト派)、「米経済の混乱はQ220に。正常化はQ420。経済活動を段階的に再開させる必要がある。」

・ダラス連銀カプラン総裁(投票権あり・中間派)、「FEDは長期にわたり緩和策を実行するだろう。」

・アトランタ連銀ボスティック総裁(投票権なし・中間派)、「米金融当局の緊急融資プログラムと財政支援で景気低迷が長期化する確率が低下する。」

◆エネルギー・メタル関連ニュース

【エネルギー】

・DOE天然ガス稼働在庫 2,320BCF(前週比+109BCF)

東部 424BCF(+19BCF)

中西部 530BCF(+24BCF)

山間部 111BCF(+8BCF)

太平洋地区228BCF(+10BCF)

南中央 1,027BCF(+48BCF)

・4月中国石炭輸入 3,094万トン(3月期 2,783万トン)

・4月中国原油輸入 4,043万トン、997万バレル/日

(3月期 4,110万トン、981万バレル/日)

精製石油製品輸入 250万トン(217万トン)

輸出 800万トン(726万トン)

※原油1トン=7.4バレルとして算出。石油製品は種類の内訳が不明のためバレル換算していない。

・4月中国天然ガス輸入 773万トン(3月期 692万トン)

・Q120HESS

原油生産量 19.1万バレル(前期18.3万バレル、前年16.4万バレル)

2020年生産目標(除リビア) 32万バレル、バッケン 17.5万バレル

キャッシュコスト 10~10.5ドル(Q120 9.61ドル)

減価償却コスト 15~16ドル(16.64ドル)

総生産コスト 25~26.5ドル(26.25ドル)

NGLs 5.6万バレル(5.2万バレル、4.0万バレル)

天然ガス 611MCF(618MCF、572MCF)

CAPEX 6億3,100万ドル(前期5億4,200万ドル)

・サウジアラムコ、アジア向けOSP価格を引き上げ。アラブライトを▲7.4ドルから▲5.9ドルに。米国向けは▲0.75ドルのディスカウントから0.75ドルのプレミアム、欧州向けは▲10.25から▲3.7ドルのディスカウントに。

・GS、6月1日までに自主減産が▲10MBDに達し、需要が供給を上回る可能性。

【メタル】

・4月中国銅輸入 46万トン(前月44万トン)

銅鉱石・精鉱 203万トン(178万トン)

アルミ(未加工品含む) 輸出 44万トン(52万トン)

・4月中国鉄鉱石輸入 9,571万トン(前月8,591万トン)

鉄鋼製品輸入 101万トン(114万トン)

鉄鋼製品輸出 632万トン(648万トン)

・Chochilico、Codelcoの3月銅生産は前年比+15%の147,600トン

El Teniente鉱山 +39%の36.600トン

Escondida鉱山 +0.9%の101,800トン

Los Pelambres鉱山 +6.3%の33,700トン

・Q120 Freeport

銅生産351.6千トン(前年353.8千トン)

鉱山生産+輸送コスト 4,825ドル(4,781ドル)

ユニットキャッシュコスト 4,186ドル(3,922ドル)

金生産 156千オンス(166千オンス)

CAPEX 610百万ドル(622百万ドル)

◆主要商品騰落率

【上昇率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

1.TCMガソリン ( エネルギー )/ +8.50%/ ▲54.73%

2.NYM RBOB ( エネルギー )/ +6.22%/ ▲45.14%

3.ビットコイン ( その他 )/ +5.95%/ +36.92%

4.CME生牛 ( 畜産品 )/ +5.03%/ ▲24.64%

5.CME肥育牛 ( 畜産品 )/ +4.98%/ ▲10.36%

【下落率上位5商品】

商品名(カテゴリー)/前日比上昇率/年初来上昇率

70.NYM米天然ガス ( エネルギー )/ ▲2.57%/ ▲13.48%

69.NYM WTI ( エネルギー )/ ▲1.83%/ ▲61.43%

68.ICEアラビカ ( その他農産品 )/ ▲1.74%/ ▲17.15%

67.LIFFEロブスタ ( その他農産品 )/ ▲1.28%/ ▲14.40%

66.ブラジル・ボベスパ ( 株式 )/ ▲1.20%/ ▲32.45%

※弊社が重要と考える主要商品の前日比騰落率上位・下位5品目です。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。

◆主要指標

【為替・株・金利・ビットコイン】

NY ダウ :23,875.89(+211.25)

S&P500 :2,881.19(+32.77)

日経平均株価 :19,674.77(+55.42)

ドル円 :106.28(+0.16)

ユーロ円 :115.14(+0.59)

米10年債 :0.64(▲0.06)

中国10年債利回り :2.61(+0.05)

日本10年債利回り :0.01(+0.02)

独10年債利回り :▲0.55(▲0.04)

ビットコイン :9,801.31(+550.41)

【MRAコモディティ恐怖指数】

総合 :74.72(▲0.32)

エネルギー :258.53(▲0.11)

ベースメタル :21.66(▲2.67)

貴金属 :29.64(+0.23)

穀物 :24.37(+0.47)

その他農畜産品 :40.01(+0.08)

【主要商品ボラティリティ】

WTI :1186.84(▲1.82)

Brent :141.98(▲0.54)

米天然ガス :83.31(▲0.58)

米ガソリン :146.52(+0.52)

ICEガスオイル :128.59(+1.45)

LME銅 :25.60(▲3.47)

LMEアルミニウム :16.44(▲1.66)

金 :14.99(+0.93)

プラチナ :24.54(▲0.7)

トウモロコシ :24.23(+0.72)

大豆 :14.99(+0.93)

【エネルギー】

WTI :23.55(▲0.44)

Brent :29.46(▲0.26)

Oman :30.20(▲0.03)

米ガソリン :93.14(+5.45)

米灯油 :83.71(+1.31)

ICEガスオイル :237.75(+9.75)

米天然ガス :1.89(▲0.05)

英天然ガス :13.98(+0.31)

【貴金属】

金 :1716.06(+30.35)

銀 :15.35(+0.49)

プラチナ :766.87(+13.46)

パラジウム :1863.65(+59.75)

※ニューヨーククローズ。

【LME非鉄金属】

(3ヵ月公式セトル)

銅 :5,257(+29:29.5C)

亜鉛 :2,003(+53:2.5C)

鉛 :1,642(+4:22.5C)

アルミニウム :1,487(+6:36.5C)

ニッケル :12,313(+40:66C)

錫 :15,164(+128:134B)

コバルト :29,603(▲4)

(3ヵ月ロンドンクローズ)

銅 :5280.50(+62.00)

亜鉛 :2002.50(+15.00)

鉛 :1646.00(+9.00)

アルミニウム :1492.00(+9.50)

ニッケル :12295.00(▲40.00)

錫 :15190.00(▲5.00)

バルチック海運指数 :534.00(▲41.00)

※C=Cash-3M コンタンゴ、B=Cash-3M バック

【鉄鋼原料】

62%鉄鉱石スポット(CFR中国、1営業日前) :82.99(▲0.27)

SGX鉄鉱石 :84.73(+1.55)

NYMEX鉄鉱石 :85.93(+2.64)

NYMEX原料炭スワップ先物 :114.75(+1.48)

上海鉄筋直近限月 :3,574(+30)

上海鉄筋中心限月 :3,422(+34)

米鉄スクラップ :307(±0.0)

【農産物】

大豆 :841.50(+11.00)

シカゴ大豆ミール :283.60(+0.50)

シカゴ大豆油 :25.94(+0.42)

マレーシア パーム油 :休場( - )

シカゴ とうもろこし :316.00(+4.25)

シカゴ小麦 :529.00(+4.25)

シンガポールゴム :休場( - )

上海ゴム :10065.00(+290.00)

砂糖 :10.33(+0.06)

アラビカ :107.45(▲1.90)

ロブスタ :1159.00(▲15.00)

綿花 :55.39(+0.56)

【畜産物】

シカゴ豚赤身肉 :68.80(+0.70)

シカゴ生牛 :93.98(+4.50)

シカゴ飼育牛 :130.28(+6.18)

※全ての価格は注記が無い限り、取引所で取引される通貨建。

※限月交代に伴う価格の不連続性は考慮されていません。予めご容赦ください。